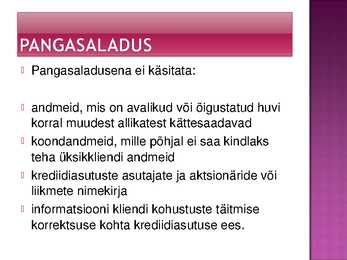

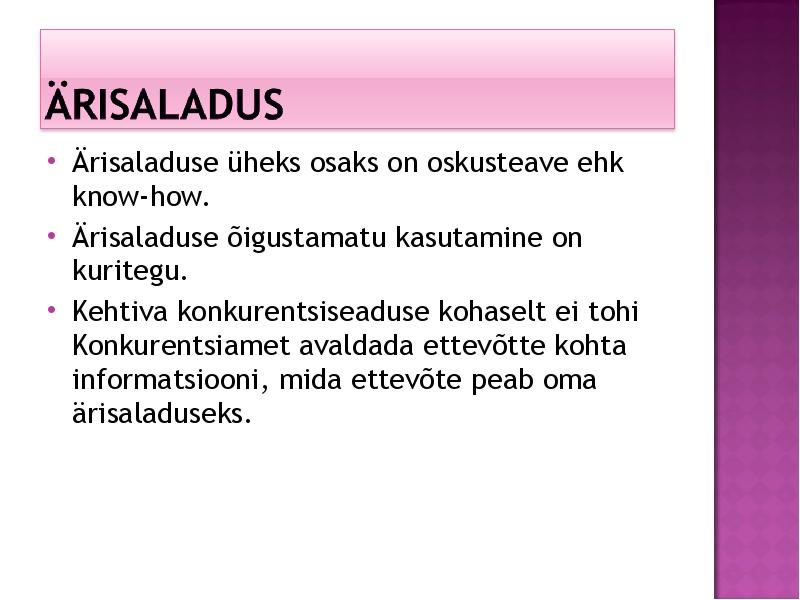

selline teave: 1. on salajane, st ei ole vabalt kättesaadav või teada isikutele, kes tavaliselt sellise informatsiooniga tegelevad 2. omab saladusesolemise tõttu ärilist väärtust ja 3. teavet valdav isik on tarvitusele võtnud kohased meetmed teabe salajas hoidmiseks. Hästi hoitud ärisaladuse näide on Coca-Cola retsept. Ärisaladuse kaitse on peaaegu iga litsentsilepingu osa, kuna ärisaladus täiendab patendikaitset. Ärisaladuse üheks osaks on oskusteave ehk know-how. Ärisaladuse õigustamatu kasutamine on kuritegu. Karistusseadustiku kohaselt karistatakse ärisaladuse avaldamise eest ilma aktsiaseltsi või osaühingu pädeva organi vastava loata rahalise karistuse või kuni üheaastase vangistusega. Kui sellise teoga on põhjustatud oluline kahju, siis on karistuseks rahaline karistus või kuni viieaastane vangistus.

Pangandusõigus 12.09.2007 Aine lõpeb arvestusega. Kõigepealt kodutöö, mille tähtaeg on 16 okt. Üks kontrolltöö ka, 7. nov! Kodutööst räägime täpsemalt järgmine kord. Põhimõtteliselt on tegu referaadiga. Kontrolltöö 20 % valikvastustega, edasi definitsioonid ja veel midagi. Pangandusõiguse mõiste. Mõiste puhul võime rääkida kitsamast tähendusest ja laiemast tähendusest. Kitsamal puhul on tegemist sellise õiguse haruga, mis põhimõtteliselt reguleerib suhteid panga ja pangakliendi vahel. Teatud juhtudel ka pankade endivahelise suhteid. Võime liigitada kaubandusõiguse või äriõiguse üheks haruks. Tänapäeval kitsam mõiste kõige rohkem kasutusel möödunud sajandi esimese pooleni. II ms järgselt hakkasid riigid üha enam sekkuma pankade tegevusse, et tagada eelkõige hoiustajate ja investorite huvi kaitse. Peame käsitlema ka avalikke õiguslike piiranguid, kui võtame laiemas tähenduses pangandusõigust. Panga järelvalve, haldusmenetlus. Panka

Raha ja pangandus Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Finantsvahendaja -majandusüksus, mis vahendab kapitali säästjatelt investeerijatele I. Hoiuseid vastuvõtvad: II. Hoiuseid mitte-vastuvõtvad Kommertspangad Kindlustusseltsid Investeerimispangad Liisingufirmad Teised spetsialiseeritud pangaliigid: Faktooringufirmad kaubanduspangad, Pensioni-ja investeerimisfondid hüpoteekpangad, Riskihajutamisfondid hoiupangad Fondivalitsejad Ühistu-tüüpi finantsinstitutsioonid Väärtpaberibörsid ja reguleerimata turud EESTI: pangad, ühistupangad, hoiu- Investeerimisühingud laenuühistud

TARU ÜLIKOOL MAJANDUSTEADUSKOND RAHANDUSE JA ARVESTUSE INSTITUUT PANGANDUS I (FINANTSTURUD JA INSTITUTSIOONID) 1. OSA Autor: Andres Juhkam, lektor [email protected] Sügis 2004 Finantsinstrumentide majanduslikud funktsioonid 1. Vabade vahendite ülekandmine- ressursside efektiivseks juhtimiseks säästjatelt finantseerimist vajavatele majandusüksustele (aktsiad, võlakirjad) 2. Riskide juhtimine- majandustegevusega kaasnevate riskidele avatuse (investeerimisrisk, valuutarisk, intressimäärarisk, krediidirisk) juhtimiseks- tuletistehingud, optsioonid, forwardid, swapid. Eraldi võiks veel käsitleda raha (kui finantsinstrument) ja tema funktsioone: maksevahend, rikkuse säilitamise vahend ja rikkuse mõõtühik. Finantsturud Kauplemine finantsinstrumentidega protsess, kus kaubeldakse fin

Maksukorralduse seadus (MKS) 1. Mida reguleerib MKS? MKS reguleerib riigi maksusüsteemi ning selle põhjal teostatakse seadusliku maksu maksmise korda. 2. Mis on maks? Maks on seadusega maksumaksjale pandud kohustus, mis kuulub täitmisele, seadusega ettenähtud korras, suuruses ja tähtaegadel. 3. Millised on riiklikud maksud? Riiklikud maksud on: 1) tulumaks; 2) sotsiaalmaks; 3) maamaks; 4) hasartmängumaks; 5) käibemaks; 6) tollimaks; 7) aktsiisid; 8) raskeveokimaks. 4. Kes on riiklike maksude haldur ja kes kohalike maksude maksuhaldur? Riiklike maksude haldur on Maksu- ja Tolliamet. Kohalike maksude maksuhaldur on valla- või linnavalitsus või muu maksumääruses sätestatud valla või linna ametiasutus. 5. Kes on maksukohustuslane? Maksukohustuslane on maksumaksja, maksu kinnipidaja või muu isik, kes vastutab seadusega või lepingu alusel maksumaksja või maksu kinnipidaja kohustuste eest. 6. Mida tähendab et

08.09. PANGANDUS Pank on raha koondav ja säilitav, laenu andev ning klientide korraldusel arveldusi ja kassatehinguid sooritav asutus. Pangandus on pankadesse puutuvate majanduslike, maj. õiguslike ja tehniliste teadmiste, põhimõtete, korralduste ja seaduste kogumõiste. Panga peamine kasumiallikas on hoiustajaile makstava ja laenusaajailt võetava kasviku ehk intressi vahe: Hoius 2,5% Laen 3,8% 1,3% Pangatehingud liigitatakse: 1. aktivatehinguteks teenitakse rahaga kasumit, 2. passivatehinguteks kogutakse vaba raha, mis moodustub panga omakapitalist ja hoiustamisest. Pank tähendas algselt lauda või pinki, millel kullassepad ja rahavahetajad teostasid tehinguid ning säilitasid rahalaekaid. Vanal ajal tunti pangatehinguid juba Babüloonias ning Vana-Egiptuses ja Roomas. Roomas nn agentaarid võtsid lühi- ja pikatähtajalisi hoiuseid, andsid tagatisi võõraste kohust

Janeli Põder, RP14 Maksukorralduse seadus (MKS) 1. Mida reguleerib MKS? Maksukorralduse seadus reguleerib riigi maksusüsteemi ning selle põhjal teostatakse seadusliku maksu maksmise korda. §1 2. Mis on maks? Maks on seadusega või seaduse alusel avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tuli saamiseks maksumaksjale pandud rahaline kohustus. §2 3. Millised on riiklikud maksud? Tulu-, sotsiaal-, maa-, hasartmängu-, käibe-, tolli-, aktsiisi- ja raskeveokimaks. §3 (2) 4. Kes on riiklike maksude haldur ja kes kohalike maksude maksuhaldur? Riiklike maksude maksuhaldur on Maksu- ja Tolliamet. Kohalike maksude maksuhaldur on valla- või linnavalitsus. §5 (1);(2) 5. Kes on maksukohustuslane? Maksumaksja, maksu kinnipidaja, muu isik, kes vastutab seaduse või lepingu alusel maksumaksja või maksu kinnipidaja maksukohustuse eest. §6 6.

Majandus- ja Kommunikatsiooniministeerium Kiirlaenuturg – analüüs ja ettepanekud Veebruar 2014 Käesoleva analüüsi on koostanud Majandus- ja Kommunikatsiooniministeerium (Tea Danilov, Thea Palm, Riina Piliste, Kristina Ojamäe), saades kaastööd ja abi Rahandusministeeriumilt (Thomas Auväärt, Janika Aigro, Kadri Siibak), Justiitsministeeriumilt (Indrek Niklus), Sotsiaalministeeriumilt (Karin Kiis), Finantsinspektsioonilt (Andre Nõmm) ning Tarbijakaitseametilt (Andres Sooniste, Kristi Koora). Sisukord 1. LAENUPAKKUMINE .......................................................................................................................... 2 1.1. Analüüsi objekt ........................................................................................................................ 2 1.2. Turu maht ................................................

Kõik kommentaarid