Kõikide eelarvete koostamise aluseks on müügieelarve. 36. Mida kajastab müügieelarve, loetle kulueelarved ja selgita nende sisu. Müügieelarve kajastab: _ müüki naturaalnäitajates toodete ja teenuste lõikes; _ müügitulu (planeeritavaid müügihindu ja müüki rahalises väljenduses) Müügieelarve järgselt koostatakse kulueelarved: _ tootmiskulude eelarve; _ müügi- ja turunduskulude eelarve; _ administratiivkulude eelarve; _ investeeringute eelarve; _ teadusuuringute ja arenduskulude eelarve. Tootmiskulude eelarves kajastatakse tootmisplaani täitmiseks vajalike tootmissisendite maksumus: _ tootmise otsekulud tooraine, materjal, pooltooted ja detailid, tehnoloogiline kütus, elekter, vesi, aur, tootmistööliste töötasu ja sotsiaalmaks (tööjõukulu); _ tootmise üldkulud abimaterjalid, insener-tehnilise ja teenindava personali tööjõukulu, tootmishoonete ja seadmete amortisatsioon, kindlustus, remont ja hooldus ning kommunaalteenuste kulu tootmishoonetes.

reklaamile ja turu-uuringutele, müügipersonali tööjõukulu, vahendus- ja komisjonitasud, kauba laadimis- ja transpordikulud ning muud müügiga seotud kulutused. •administratiivkulude eelarve - näitab administratsiooni tööjõukulu, kantseleikulud (side, üür või amortisatsioon, kommunaalteenused) ja muud üldhalduskulud •investeeringute eelarve - põhivara soetamisega seotud kulutused ning nende finantseerimisallikad; •teadusuuringute ja arenduskulude eelarve- kajastatakse kulutused vajalikele teadus- jm. uuringutele ja arendustele. 35 Mida näitavad maksevõime ja likviidsuse suhtarvud. Maksevõime ja likviidsuse analüüs seisneb peaasjalikult lühiajalise maksevõime analüüsimises, mille käigus püütakse hinnata, kuivõrd ettevõte saab oma lühiajalised kohustused täidetud. Ettevõtte võime lühiajalisi võlgu tähtajaliselt tasuda sõltub suuresti sellest, kas

margin) = Ärikasum Firma müügikäibe ärirentaablus sõltub kui efektiivselt ta töötab tootmaks tooteid ja teenuseid mida müüa. Kui firma suudab kulusid vähendades genereerida sama määra tulusid siis suurendab ta oma ärikasumit ning väärtust. 24 Eelda, et turuanalüütikud keskenduvad traditsioonilisele müügikäibe rentaablusele. Lihtne viis kasumit suurendada on sel juhul uurimis ja arenduskulude vähendamine. Kas see loob lisandväärtust? 25 Kulude alandamine ja töötajate vallandamine on tavaliselt firmade esimene samm väärtuse kasvatamiseks. Nende meetmete mõju kasumile ja väärtusele on kiire ja vahetu. Mitte igasugune kulude vähendamine ei ole väärtust loov. Tuleviku kasvu loomisele orienteeritud kulutuste vähendamine võib viia ärikasumi suurenemisele kuid

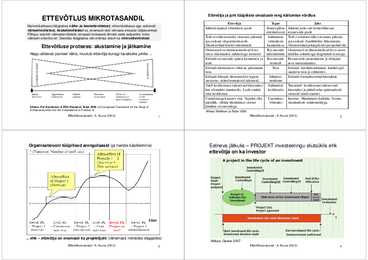

ETTEVÕTTE KOONDPLAAN Koostatakse tavaliselt üheks aastaks ja kujutab endast plaanide, eelarvete ja eelarvestatud finantsaruannete ning nendega kaasnevate abitabelite kogumit. Ettevõtte koondplaani sees eristatakse (1) põhitegevuse koondplaani- (12) Müügiplaan, Tootmisplaan, Eelarvestatud lõppvarud, Materjalivajaduse plaan, Materjalikulude eelarve, Tööjõuvajaduse plaan, Tööjõukulude eelarve, Tootmise üldkulude eelarve, Turustuskulude eelarve, Halduskulude eelarve, Arenduskulude eelarve, Eelarvestatud kasumiaruanne (2) koondfinantsplaani- Kapitaalmahutuste eelarve, Kassaplaan, Eelarvestatud rahakäibearuanne, Eelarvestatud bilanss Staatiline ja paindlik eelarve staatilises eelarves esitatakse oodatavad tulud ja kulud ühest kindlast tegevusmahust lähtudes paindlikus eelarves (flexible budget) võetakse arvesse erinevaid tegevusmahtusid ning sellest tulenevaid tulude ja muutuvkulude erinevusi. Paindlikud eelarved põhinevad

Tehnoloogilised muutused toovad endaga kaasa: · Muutused toodetes ja teenustes; · Muutused protsessides, jaotuskanalites, müügiviisides; · Muutused äritegevuse ülesehituses. Valdkonna põhitrendid: tehnoloogilise ja ka tehnilise arengu (muudatuste) kiirenemine, toodete elutsüklite lühenemine, st. vanad tooted asendatakse uutega järjest kiiremini, tehnika ja tehnoloogia kõrge osakaal kuludes (uute lahenduste kõrge hind), uurimis- ja arenduskulude tõus ning seonduvate riskide kasv. Mikrokeskkond · Konkurendid, kes püüavad rahuldada tarbijaid samal tasemel või veel paremini kui Teie ettevõte. KONKURENTS : ... on subjektide püüdlemine eesmärgi poole olukorras, kus ühe suhteline edu tähendab teise ebaedu. ...on võistlus, mille käigus inimesed ja ettevõtted konkureerivad piiratud ressurssidele. Turustruktuur ja konkurentsi vormid

Tehnoloogiline keskkond Tehnoloogilised muutused toovad endaga kaasa: · muutused toodetes ja teenustes · muutused protsessides, jaotuskanalites, müügiviisides · muutused äritegevuse ülesehituses Valdkonna põhitrendid: · tehnoloogilise ja ka tehnilise arengu (muudatuste) kiirenemine · toodete elutsüklite lühenemine, st. vanad tooted asendatakse uutega järjest kiiremini · tehnika ja tehnoloogia kõrge osakaal kuludes (uute lahenduste kõrge hind) · uurimis- ja arenduskulude tõus ning seonduvate riskide kasv Mikrokeskkond · ettevõte ise koos oma sisekeskkonnaga · finantsressursid ettevõtte rahalised vahendid, ettevõtte laenuvõime · füüsilised ressursid ettevõtte tootmisvahendid, materjalid, kinnisvara; · tehnoloogilised ressursid- patendid, oskusteave, äriprotsessid; · inimressurss ettevõtte töötajad, nende oskused, ka töötajate vahelised suhted, usaldus; · ettevõtte tuntus ja maine · hankijad · konkurendid

Süsteemkäsitluses on väikeettevõte keeruline avatud süsteem, · toodete elutsüklite lühenemine, · tehnika ja tehnoloogia kõrge osakaal kuludes (uute lahenduste kõrge hind), mis järgib keskkonnas toimuvaid muutusi ja kujundab ka ise · uurimis- ja arenduskulude tõus ning seonduvate riskide kasv, keskkonda. · raskused oma tehnoloogia (tehnika) kaitsmisel jäljendamise eest. Ettevõtte keskkond on kogu maailm oma mitmekesisuses, seda Probleemid: - loodus- ja inseneriteaduste tase kõrgkoolides,

Kulud sõltuvad arendatava süsteemi tüübist ja süsteemile esitatud nõudmistest nagu näiteks jõudlus ja töökindlus. Tarkvarasüsteemi arendamise ja evolutsiooni kulude vahekord: 7 Evolutsioon on kõik, mis tuleb peale live’i andmist. Tarkvara arenduskulude jaotus sõltub arendatava süsteemi tüübist ja kasutatavast tarkvaraprotsessi mudelist ● Pöidlareegel, mis näitab, kuidas arenduskulud sõltuvad arendatava süsteemi tüübist: ● Tarkvara arenduskulude jaotuse sõltuvus kasutatavast tarkvaraprotsessi mudelist: 27

Selleks tuleb kaardistada need väärtusahelad, milles hetkel osaletakse, ja ka need väärtusahelad, milles osalemine oleks tõenäoline ning seejärel tuleks luua eri väärtusahelate vahel siduv võrk, kus võtmerollis on konkreetne ettevõte. Selleks saab kasutada nii toote- kui äri arendamise abi, kuid tõenäoliselt tuleb kasutada mõlemat koos. (Rillo et al 2010: 11-12) 1.1.2 IKT sektor Euroopa Liidus ja suuremates IKT sektoriga riikides IKT sektor on juhtiv teadus- ja arenduskulude poolest maailmas ja IKT sektor hoiab oma positsiooni kuna see sektor on dünaamiline ja innovaatiline. See varustab ülejäänud majandusharusid tehnoloogiaga. Kuigi praegu on Euroopal üpris tähtis koht IKT sektori arendus- ja uurimustegevuses, hakkab hetkel domineeriva USA-Euroopa koostöö kõrval järjest enam tähtsustuma USA-Aasia koostöö. (Trulea et al 2010: 13) OECD riikidest oli 2008-ndal aastal kõige suurem osa kogu riigi erasektori tööhõivest IKT

• Kiirem arendusprotsess. Puudused: • Suuremad hoolduskulud; • Komponentide teegi ülalpidamine; • Korduvkasutatavate komponentide leidmine, neist arusaamine ja nende kohandamine. Tarkvara arenduskulud – Arenduskulud ja Evolutsiooni-hoolduse kulud. Kulud sõltuvad arendatava süsteemi tüübist ja süsteemile esitatud nõudmistest nagu näiteks jõudlus ja töökindlus. Arenduskulud on umbes 1/4 kuludest ja evolutsioon on 3/4. Tarkvara arenduskulude jaotus sõltub arendatava süsteemi tüübist ja kasutatavast tarkvaraprotsessi mudelist. • Mittekriitilised süsteemid 40-20-40, • kriitilised 60-20-20 (nõuete analüüs, kaevandamine – kodeerimine – testimine). Tarkvarainsenerid peavad käituma ausal ja eetiliselt vastutustundlikul viisil, kui soovivad olla respekteeritud professionaalidena. Eetiline käitumine on rohkem kui lihtsalt seaduste järgimine. Professionaalse vastutuse aspektid:

Lennuvälja- ja lennuliiklustasud Lennuki kindlustus Lennuki seadmete ja personali rent ning liising b. Hooldus- ja remondikulud Tehnilise personali kulud Materjalikulu Hooldusteenuse korraldamine c. Depretsiatsiooni kulud Lennuki seadmed Maapealsed seadmed ning maa kulum Arenduskulude ja personali koolituse depretsiatsioon II. Ühiskulud a. Peatuskoha ja maapealsed kulud Lennuvälja personal Ehitised, seadmed ja transport Teistele ettevõtetele makstud hooldustasud b. Reisijateeninduse kulud Stjuardesside ning stjuuardite palgad ja muud kulutused Muud reisijate teenindamisega seotud kulutused Reisijate kindlustus