• Keelutoll versus tulutoll. Tollimakse võib vaadelda ka nende kestuse järgi: eristatakse lisatolle (ajutised) ja tasakaalustavaid (pidevaid) tolle. • Lisatollidega võib saavutada nn tärkava (või ka ümberkujundatava) tootmisharu kaitsmise. • Tasakaalustavad tollid, mis on iseloomult pidevad, võetakse sageli kasutusele, kui kaubanduspartner subsideerib oma eksporti. 4. Kindel, väärtuseline ja kombineeritud tollimaks. Liikuv tollimaks. Kindel tollimaks määratakse kindla summana oma maa valuutas sisseveetava kauba ühikult (kaaluühik või muu ühik, näiteks - tükk). Väärtuseline e. ad valorem tollimaks kehtestatakse teatud kindla protsendina imporditava kauba väärtusest (hinnast), kusjuures transpordikulud võivad olla kaasa arvatud või mitte. Kombineeritud tollimaks kujutab endast kahe eelmise tollimaksu kombinatsiooni 5

saavutada erinevat mõju nende sisseveole. · Keelutoll versus tulutoll. Tollimakse võib vaadelda ka nende kestuse järgi: eristatakse lisatolle (ajutised) ja tasakaalustavaid (pidevaid) tolle. · Lisatollidega võib saavutada nn tärkava (või ka ümberkujundatava) tootmisharu kaitsmise. · Tasakaalustavad tollid, mis on iseloomult pidevad, võetakse sageli kasutusele, kui kaubanduspartner subsideerib oma eksporti. 4. Kindel, väärtuseline ja kombineeritud tollimaks. Liikuv tollimaks. Kindel tollimaks määratakse kindla summana oma maa valuutas sisseveetava kauba ühikult (kaaluühik või muu ühik, näiteks - tükk). Väärtuseline e. ad valorem tollimaks kehtestatakse teatud kindla protsendina imporditava kauba väärtusest (hinnast), kusjuures transpordikulud võivad olla kaasa arvatud või mitte. Kombineeritud tollimaks kujutab endast kahe eelmise tollimaksu kombinatsiooni 5. Tollimaksu mõju seda kehtestanud väikeses avatud majanduses: tulemused

reaalajas peab toimuma arvestus. purunend riknend kaup siis tuleb sellekohta teha akt ja anda see info tollile.mis nõuded võib olla tllil kauba ladustamisele, et peab olema märgistatud kaup, misdekl alusel kaup tellitud sai 35. Seestöötlemine Seestöötlemine annab tollimaksusoodustuse kolmandate riikide kauba sisseveol töötlemiseks, juhul kui töödeldud tooted kavatse-takse EL-ist re-eksportida. Seestöötlemist saab rakendada kaubale, millele sätestatatud tollimaks või sellega samajõuline maks on suurem kui 0% või kui kaubale rakendatakse kaubanduspoliitilisi meetmeid. Ainult käibemaksu peatamise eesmärgil seestöötlemist ei rakendata va juhul, kui on tegemist ühekordse remondiga. Seestöötlemisega seotud tollimaksusoodustusi on kahte liiki: peatamissüsteem ning tagasimaksesüsteem. 36. Välistöötlemine Välistöötlemine annab osalise või täieliku tollimaksuvabastuse väljapoole EL-I töötlemiseks väljaveetud kauba reimpordil

MAJANDUSTEADUSE ALUSED 55 10. Maksebilanss Varasemates peatükkides käsitleti rahvusvahelist majandust mikroökonoomilisest vaatenurgast, kus tähelepanu oli pööratud eelkõige ressursside jaotusele. Alternatiivseks võimaluseks oleks makroökonoomiline rahvusvahelise majanduse käsitlemine, pöörates tähelepanu sellistele agregeeritud suurustele nagu kogutoodang, tarbimine investeerimine, inflatsiooni määr jne. Maksebilanss ja rahvusvaheline võlgnevus Maksebilanss on statistiline kokkuvõte, mis summeerib konkreetse riigi poolt teatud perioodi jooksul sooritatud majandustehingud ülejäänud maailmaga. Maksebilanss: · kirjeldab välismajandustegevusest saadava sisemajanduse koguprodukti (SKP ingl. GDP), · rahvusliku koguprodukti (RKP ingl. GNP) ning majanduses kasutada oleva tulu (ingl. GDI) kujunemist; · näitab välisfinantseerimisallikate struktuuri; · aitab riigi

MAKSUKORRALDUSE SEADUS (MKS): Maksuhalduri ja maksukohustuslase õigused, kohustused ja vastutus, maksumenetluse kord, maksuvaidluste lahendamise kord. MKSi rakendatakse ka kogumispensionide maksetele ja töötuskindlustusmaksetele, samuti saastetasule, vee erikasutusõiguse tasule ja maavara kaevandamisõiguse tasule. EESTI VABARIIGI MAKSUSÜSTEEM: Riiklikud maksud: tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid, raskeveokimaks. Kohalikud maksud: reklaamimaks, teede ja tänavate suhtlemise maks, mootorsõidukimaks, loomapidamismaks, lõbustusmaks, parkimistasu. MAKSUSEADUS on seadus, millega sätestatakse riiklik maks: maksu nimetus, maksu objekt, maksumäär, maksumaksja, maksu saaja või laekumise koht, maksu tasumise tähtpäev või tähtaeg, maksustamisperiood perioodilisel maksul, maksusumma arvutamise ja tasumise kord ning sellega kaasnevad lisakohustused, võimalikud maksusoodustused.

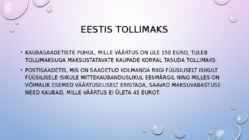

· Riigieelarve tulude argument- · Ratsionaalse tarbimise struktuuri argument- · Riigikaitse ja ohutuse argument- riik ei saa kunagi olla täiesti isevarustav, sest loodusressursid pole võrdselt üle maailma jaotunud. Isevarustamine läheb tavaliselt ka rohkem maksma. 22. Tollimäärade kehtestamise põhimõtetest lähtudes võib eristada neli enamlevinud tollimaksu liiki, need on kindel, väärtuseline, kombineeritud ja liikuv tollimaks. · Kindel tollimaks määratakse kindla summana oma maa valuutas sisseveetava kauba ühikult (kaaluühik või muu ühik, näiteks - tükk). Näitena võiks tuua USA tollimaksu importveinile, mis on 37,5 senti gallonilt (gallon = 3,89 liitrit) (tollimaksude dünaamika hindamiseks toome võrdluseks, et 1936. aastal oli sama toll 1.25 dollarit gallonilt). Kindla tollimaksu puhul ei tule toote hinnad arvesse ja

I LOENG. I OSA Mis on majandus? Majandusteadus- on majandussubjektide käitumise seletamise viis, mis lähtub eeldusest, et inimestel on eesmärgid ning nad otsivad õigeid teid nende eesmärkide saavutamiseks. Samuti on õpetus nappusest. Majandusteooria- tegeleb majandusprotsesside ja neid protsesse mõjutavate seaduste tundmaõppimisega Rakenduslik majandusteadus- tegeleb tundmaõpitud majandusseaduste kasutamisega üksikute majandussubjektide huvides ning hõlmab praktilisi valdkondi nagu turundus,juhtimine, majandusarvestus jne Majandusteooria jaguneb: Mikroökonoomika, mille uurimisobjektiks on küsimus, kuidas majapidamised ja ettevõtjad teevad majanduslikke valikuid piiratud ressursside tingimustes, maksimeerimaks rahulolu või kasumit. Makroökonoomika, mis kirjeldab majandussektorite (majapidamised, ettevõtted, valitsus) vahelisi seoseid ning tegeleb majan

ÜHISKONNAÕPETUS III KURSUSELE TÄHTSAMAD RAHVUSVAHELISED KOOSTÖÖORGANISATSIOONID, DEMOKRAATIAT KINDLUSTAVAD KONVENTSIOONID. Ühinenud Rahvaste Organisatsioon (ÜRO) on loodud 24. oktoobril 1945. Eesti ühines ÜRO-ga 17. septembril 1991. ÜRO eesmärk on rahvusvahelise rahu ja julgeoleku, inimõiguste ning rahvusvahelise koostöö tagamine, majandusliku, sotsiaalse, kultuurilise ja humaanse iseloomuga rahvusvaheliste probleemide lahendamine. Tähtsaim organ on julgeolekunõukogu. Peaassamblee koosneb liikmesriikide delegatsioonidest. Liikmesriike 193. ÜRO Lastefond (UNICEF) loodi 1946. aastal kui hädaabiorganisatsioon Alates 1990. aastast juhindub UNICEF oma missiooni täitmisel lapse õiguste konventsioonist. UNESCO ÜRO Haridus- ja Teadusorganisatsioon. Tegutseb alates 1946. aastast, sellesse kuulub 186 riiki, sh Eesti. 1998. aastal võeti Tallinna vanalinn UNESCO maailmapärandi nimistusse, kuhu praegu kuulub 552 haruldast kultuuri- ja loodusobjekti 112 riigist. 1998. aast

Kõik kommentaarid