Slide 1

Kalle Ahi

[email protected]

1. september, 2021

Rahanduse alused

(TER0440)

Sissejuhatav loeng

Rahanduse alused - õppejõud

Kalle Ahi, lektor (loengud ja seminarid; kursuse

juhtiv õppejõud)

E-kiri:

[email protected]

Konsultatsiooniaeg: neljapäev, 12:00-13:30 (SOC-457;

MS Teams)

Kristjan Liivamägi, vanemlektor (loengud,

seminarid)

E-kiri:

[email protected]

Konsultatsiooniaeg: kokkuleppel

Lektor Ilzija Ahmet, lektor (seminarid)

E-kiri:

[email protected]

Konsultatsiooniaeg: täpsustamisel (SOC-484)

2

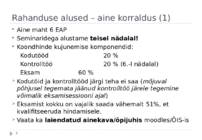

Rahanduse alused – aine korraldus (1)

3

Aine maht 6 EAP

Seminaridega alustame

teisel nädalal!

Koondhinde kujunemise komponendid:

Kodutööd 20 %

Kontrolltöö 20 % (6.-l nädalal)

Eksam

60 %

Kodutöid ja kontrolltööd järgi teha ei saa (mõjuval

põhjusel tegemata jäänud kontrolltöö järele tegemine

võimalik eksamisessiooni ajal)

Eksamist kokku on vajalik saada vähemalt 51%, et

kvalifitseeruda hindamisele.

Vaata ka

laiendatud ainekava/õpijuhis moodles/ÕIS-is

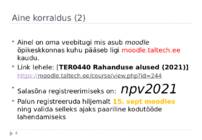

Aine korraldus (2)

Ainel on oma veebitugi mis asub moodle

õpikeskkonnas kuhu pääseb ligi moodle.taltech.ee

kaudu.

Link lehele: [

TER0440 Rahanduse alused (2021)]

https://moodle.taltech.ee/course/view.php?id=244

Salasõna registreerimiseks on:

npv2021

Palun registreeruda hiljemalt

15. sept moodles

ning valida selleks ajaks paariline kodutööde

lahendamiseks

4

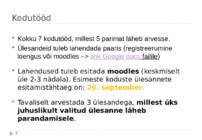

Kodutööd

5

Kokku 7 kodutööd, millest 5 parimat läheb arvesse.

Ülesandeid tuleb lahendada paaris (registreerumine

loengus või moodles –>

link Google docs failile)

Lahendused tuleb esitada

moodles (keskmiselt

üle 2-3 nädala). Esimeste koduste ülesannete

esitamistähtaeg on:

26. september.

Tavaliselt arvestada 3 ülesandega,

millest üks

juhuslikult valitud ülesanne läheb

parandamisele.

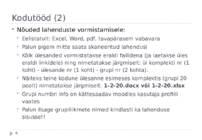

Kodutööd (2)

Nõuded lahenduste vormistamisele:

Eelistatult: Excel, Word, pdf, tavapärasem vabavara

Palun pigem mitte saata skaneeritud lahendusi

Kõik ülesanded vormistatakse eraldi failidena (ja laetakse üles

eraldi linkidele) ning nimetatakse järgmiselt: ül komplekti nr (1

koht) - ülesande nr (1 koht) - grupi nr (2 kohta).

Näiteks teine kodune ülesanne esimeses komplektis (grupi 20

poolt) nimetatakse järgmiselt:

1-2-20.docx või 1-2-20.xlsx

Grupi numbri info on kättesaadav moodles kasutaja profiili

vaates

Palun lisage grupiliikmete nimed kindlasti ka lahenduse

sisusse!!

6

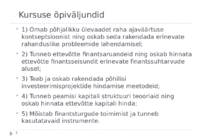

Kursuse õpiväljundid

1) Omab põhjalikku ülevaadet raha ajaväärtuse

kontseptsioonist ning oskab seda rakendada erinevate

rahanduslike probleemide lahendamisel;

2) Tunneb ettevõtte finantsaruandeid ning oskab hinnata

ettevõtte finantsseisundit erinevate finantssuhtarvude

alusel;

3) Teab ja oskab rakendada põhilisi

investeerimisprojektide hindamise meetodeid;

4) Tunneb peamisi kapitali struktuuri teooriaid ning

oskab hinnata ettevõtte kapitali hinda;

5) Mõistab finantsturgude toimimist ja tunneb

kasutatavaid instrumente.

7

Kursusel läbitavad teemad

8

Põhiteemad on järgmised (vt ka laiendatud aineprogramm

moodles)

Sissejuhatus

Raha ajaväärtus ja selle rakendusi

Finantsaruanded ning finantsanalüüs

6. nädal – kontrolltöö (loengut ei toimu)

Risk ja tulu, portfelliteoora ning CAPM (capital asset pricing

model)

Investeerimisprojektide tasuvuse hindamine

Ettevõtte finantseerimise võimalused ja kapitali hind

Ettevõtte dividendipoliitika

Tuletisväärtpaberid (sh optsioonid, forwardid, futuurid, swapid jmt)

ja nende rakendamine ettevõtte (finants-)riskide maandamisel

Ettevõtte väärtus ja selle hindamine

Kirjandus

9

Võõrkeelsed: Iga õpik mis sisaldab mõisteid financial

management või corporate finance sobib.

Ross, Westerfield, Jaffe. Fundamentals of Corporate Finance. 10ed.

2013. või hilisemad väljaanded

Clayman M., Fridson M., Troughton G.(2012) Corporate Finance: A

Practical Approach (CFA Institute Investment Books)

Veebilehed:

finance.yahoo.com – näide finantsportaalist, mis pakub suurt hulka

informatsiooni väärtpaberite ning investeerimisvõimaluste kohta.

https://www.morningstar.com/ - hea finantsinfot alla laadida, põhjalik

suhtarvuanalüüs (vt kommentaar all)

A. Damodarani kodulehekülg -

pages.stern.nyu.edu/~adamodar

(corporate finance ja valuation kursus, palju andmeid ja Exceli

töölehti)

finviz.com - näide kasutajasõbralikust aktsiafiltrist

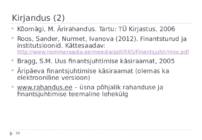

Kirjandus (2)

10

Kõomägi, M. Ärirahandus. Tartu: TÜ Kirjastus, 2006

Roos, Sander, Nurmet, Ivanova (2012). Finantsturud ja

institutsioonid. Kättesaadav:

http://www.nommeraadio.ee/meedia/pdf/RRS/Finantsjuhtimine.pdf

Bragg, S.M. Uus finantsjuhtimise käsiraamat, 2005

Äripäeva finantsjuhtimise käsiraamat (olemas ka

elektrooniline versioon)

www.rahandus.ee – üsna põhjalik rahanduse ja

finantsjuhtimise teemaline lehekülg

Rahandus kui aine

Rahandus jaguneb kolme põhivaldkonda

Ettevõtte rahandus (ka finantsjuhtimine, ingl

corporate finance)

Ettevõtte

finantsid:

ettevõtte

investeeringud,

finantseerimine, finantsanalüüs, käibekapitali juhtimine jne

Finantsturud ja institutsioonid (ingl financial

markets and institutions)

Raha- ja kapitaliturud ning finantsinstitutsioonid; n panga,

kindlustusseltsi,

investeerimispanga

jms

tegevus

ja

juhtimine

Investeeringud (ingl investments)

Finantsinstrumendid ja nende (väärtuse) hindamine,

tehniline

ja

fundamentaalne

analüüs

turgudel,

investeerimisportfelli koostamine (portfelliteooria) jne

11

Finantsjuhtimise/ettevõtte rahanduse üldpilt

12

Ee

sm

ärk

?

Investeerimisotsused

Investeerida tuleb

tegevustesse/projektidesse,

mille tootlus ületab

kapitali

hinda

Investeerimisotsused

Investeerida tuleb

tegevustesse/projektidesse,

mille tootlus ületab

kapit

hinda

Kapitali hind (%) - mida riskantsem projekt,

seda suurem tulunorm. Hind sõltub

finantseerimise allikatest – omanike rahast

(omakapital) või laenatud rahast (võlg)

Kapitali hind (%) - mida riskantsem projekt

seda suurem tulunorm. Hind sõltub

finantseerimise allikatest – omanike rahas

(omakapital) või laenatud rahast (võl

Tootlus - tootluse mõõtmise aluseks on

projekti rahavood ja nende tekkimise aeg

Tootlus - tootluse mõõtmise alusek

projekti rahavood ja nende tekkimise

Finantseerimisotsused

Finantseerimisallikate valik

peab aitama vähendada

kapitali hinda ja need peavad

peegeldama finantseeritava

objekti omadusi.

Finantseerimisotsused

Finantseerimisallikate val

peab aitama vähendada

kapitali hinda ja need peavad

peegeldama finantseeritav

objekti omadusi.

Finantseerimisallikate koosseis

Finantseerimisallikad tuleb valida sellised,

mis vähendavad kapitali hinda

Finantseerimisallikate koosseis

Finantseerimisallikad tuleb valida sellised

mis vähendavad kapitali hinda

Finantseerimisallikate omadused

Allikad peaksid võimalikult hästi peegeldama

finantseeritavat vara / projekti

Finantseerimisallikate omadused

Allikad peaksid võimalikult hästi peegeldam

finantseeritavat vara / projekti

Dividendiotsused

Kui pole investeeringuid, mille

tootlus ületab kapitali hinda,

tuleb omanikele raha tagasi

anda

Dividendiotsused

Kui pole investeeringuid, m

tootlus ületab kapitali hind

tuleb omanikele raha tagasi

anda

Kui palju maksta?

Mil viisil maksta?

Kui palju maks

Mil viisil maks

Millal maksta?

Millal makst

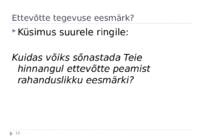

Ettevõtte tegevuse eesmärk?

Küsimus suurele ringile:

Kuidas võiks sõnastada Teie

hinnangul ettevõtte peamist

rahanduslikku eesmärki?

13

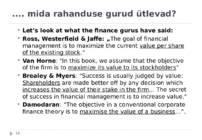

.... mida rahanduse gurud ütlevad?

Let’s look at what the finance gurus have said:

Ross, Westerfield & Jaffe: „The goal of financial

management is to maximize the current value per share

of the existing stock.“

Van Horne: "In this book, we assume that the objective

of the firm is to maximize its value to its stockholders"

Brealey & Myers: "Success is usually judged by value:

Shareholders are made better off by any decision which

increases the value of their stake in the firm... The secret

of success in financial management is to increase value.“

Damodaran: “The objective in a conventional corporate

finance theory is to maximise the value of a business…”.

14

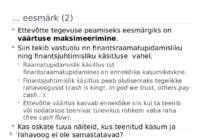

… eesmärk (2)

15

Ettevõtte tegevuse peamiseks eesmärgiks on

väärtuse maksimeerimine.

Siin tekib vastuolu nn finantsraamatupidamisliku

ning finantsjuhtimisliku käsitluse vahel.

Raamatupidamislik käsitlus (st

finantsraamatupidamine) on ennekõike kasumikeskne.

Finantsjuhtimislik käsitlus peab olulisemaks tegelikke

rahavoogusid (cash is king!, in god we trust, others pay

cash...).

Ettevõtte väärtus kasvab ennekõike siis kui ta teenib

või oodatakse teenivat tulevikus rohkem vaba raha

(free cash flow).

Kas oskate tuua näiteid, kus teenitud kasum ja

rahavoog ei ole samastatavad?

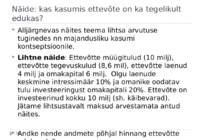

Näide: kas kasumis ettevõte on ka tegelikult

edukas?

16

Alljärgnevas näites teema lihtsa arvutuse

tuginedes nn majandusliku kasumi

kontseptsioonile.

Lihtne näide: Ettevõtte müügitulud (10 milj),

ettevõtte tegevuskulud (8,6 mil), ettevõtte laenud

4 milj ja omakapital 6 milj. Olgu laenude

keskmine intressimäär 10% ja omanike oodatav

tulu investeeringust omakapitali 20%. Ettevõte on

investeerinud kokku 10 milj (sh. käibevarad).

Jätame lihtsustavalt maksud arvestamata antud

näites.

Andke nende andmete põhjal hinnang ettevõtte

edukusele?

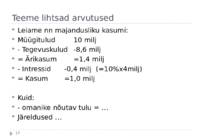

Teeme lihtsad arvutused

17

Leiame nn majandusliku kasumi:

Müügitulud

10 milj

- Tegevuskulud -8,6 milj

= Ärikasum

=1,4 milj

- Intressid

-0,4 milj (=10%x4milj)

= Kasum

=1,0 milj

Kuid:

- omanike nõutav tulu = …

Järeldused …

18

FINANTSARVESTUS

■

Mõõdab EV seisundit ja

lähiminevikku

■

Kindlad reeglid ja seadused

■

Konsolideeritud info

■

Varadel on bilansiväärtus

■

Ei arvesta riske

■

“Omakapitalil ei ole kulu”*

■

Kasum on primaarne

■

Huvitub aruandlusest,

investorsuhetest ja välishuvist

■

On suunatud tulevikku

■

Puuduvad formaalsed nõuded

■

Segmenteeritud info

■

Oluline on ajaväärtus ning

turuväärtus

■

Riskianalüüs ja väärtuse loomine

■

Omakapitalil on (alternatiiv-) kulu

■

Rahavoog on tähtis

■

Keskendub juhtimisotsustele,

kontrollile, tulemusele, lahkab

probleemide põhjuseid

JA FINANTSJUHTIMINE

Klassikaline eesmärk:

ettevõtte väärtuse

maksimeerimine - IDEAALMAAILM

19

I AKTSIONÄRID

Maksimeeriv

ad omanike

rikkust

Võtavad tööle

ja

vallandavad

juhte

- nõukogu

- aktsionäride

koosolek

II VÕLAUSALDAJAD

Laenavad raha

Kaitsevad võla-

usaldajate huve

III FINANTSTURUD

IV ÜHISKOND

JUHID

Avaldavad

olulist infot

kiirelt ja õigelt

Turud on

efektiivsed ja

peegeldavad

õiglast

väärtust

Pole sotsiaalseid kulusid

Sotsiaalsed kulud saab

siduda otse ettevõttega

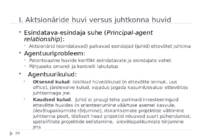

I. Aktsionäride huvi versus juhtkonna huvid

Esindatava-esindaja suhe (Principal-agent

relationship):

Aktsionärid (esindatavad) palkavad esindajad (juhid) ettevõtet juhtima

Agentuuriprobleem:

Potentsiaalne huvide konflikt esindatavate ja esindajate vahel.

Põhjuseks omandi ja kontrolli lahutatus

Agentuurikulud:

Otsesed kulud: isiklikud hüved/kulud (n ettevõtte lennuk, uus

office), järelevalve kulud, vajadus jagada kasumit/osalusi ettevõttes

juhtkonnaga jne.

Kaudsed kulud. Juhid ei pruugi teha parimaid investeeringuid

ettevõtte huvides (n orienteerumine väärtuse asemel kasvule,

ülevõtupakkumiste tõrjumine), riskantsemate projektide vältimine

juhtkonna poolt, tõeliselt head projektid nõuavad suurt pühendumist,

spetsiifiliste projektide eelistamine, ülevõtupakkumiste tõrjumine

jms

20

II. Aktsionäride huvid versus võlausaldajate huvid

Teoorias: aktsionäride ning võlausaldajate vahel puudub huvide

konflikt.

Praktikas: Huvid võivad olla erinevad. Võlausaldajad on

ennekõike huvitatud oma nõuete koos intressidega tagasi

saamisest eeldatud riskitaseme juures. Aktsionärid võivad

rohkem olla huvitatud aktsia tõusupotentsiaalist (ka

võlausaldajate huvide arvelt).

Näiteid:

Ootamatult suured dividendid, varade müük

Ettevõtte riskitaseme suurendamine (Võlalt nõutav tootlus kasvab, võla

väärtus aga kahaneb)

Laenukoormuse kasvatamine

Tulemus: aktsionäride rikkus kasvab võlausaldajate arvelt (ettevõtte

väärtus tervikuna väheneb)

Lahendus: tüüpiliselt nn laenu kovenandid/piirangud ettevõttele

21

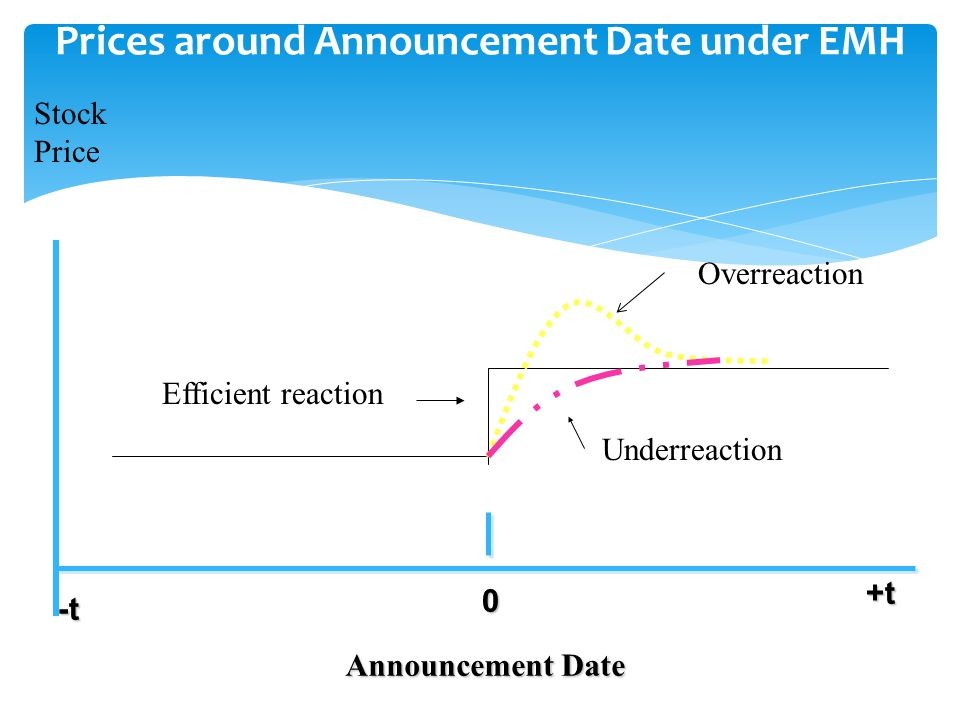

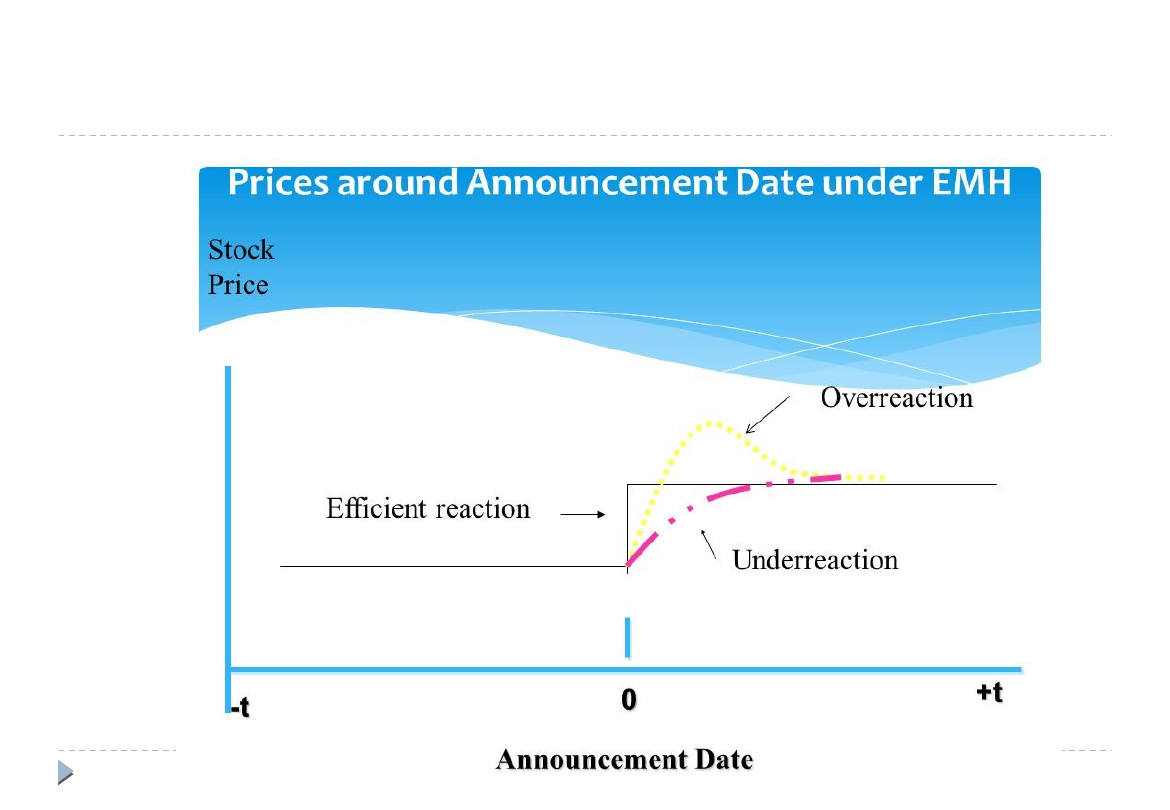

III. Finantsturgude efektiivsus

Efektiivse turu hüpotees – kogu oluline ja

fundamentaalne info kajastub koheselt väärtpaberite

(n aktsiate) hindades.

Eeldus: Investorid on ratsionaalsed ja omavad täielikku

infot jmt.

Põhijäreldus: Hinnamuutused on juhuslikud (ingl

random walk) ning sisuliselt prognoosimatud!

Miks on hinnamuutused juhuslikud (st

prognoosimatud)?

Hinnad reageerivad kiiresti uuele informatsioonile

Informatsiooni levik on juhuslik, prognoosimatu

Seega ka muutused hinnas on juhuslikud

22

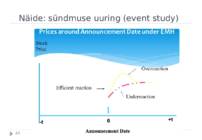

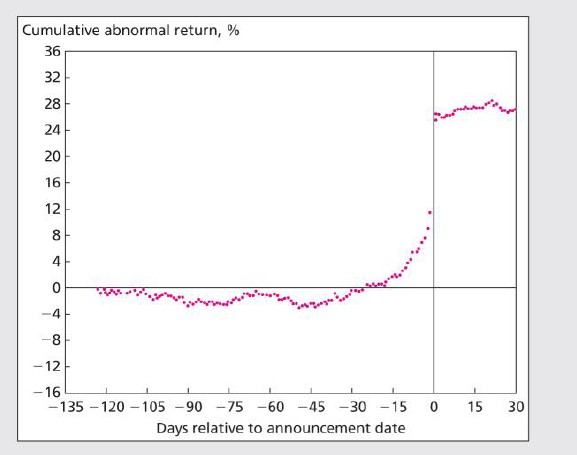

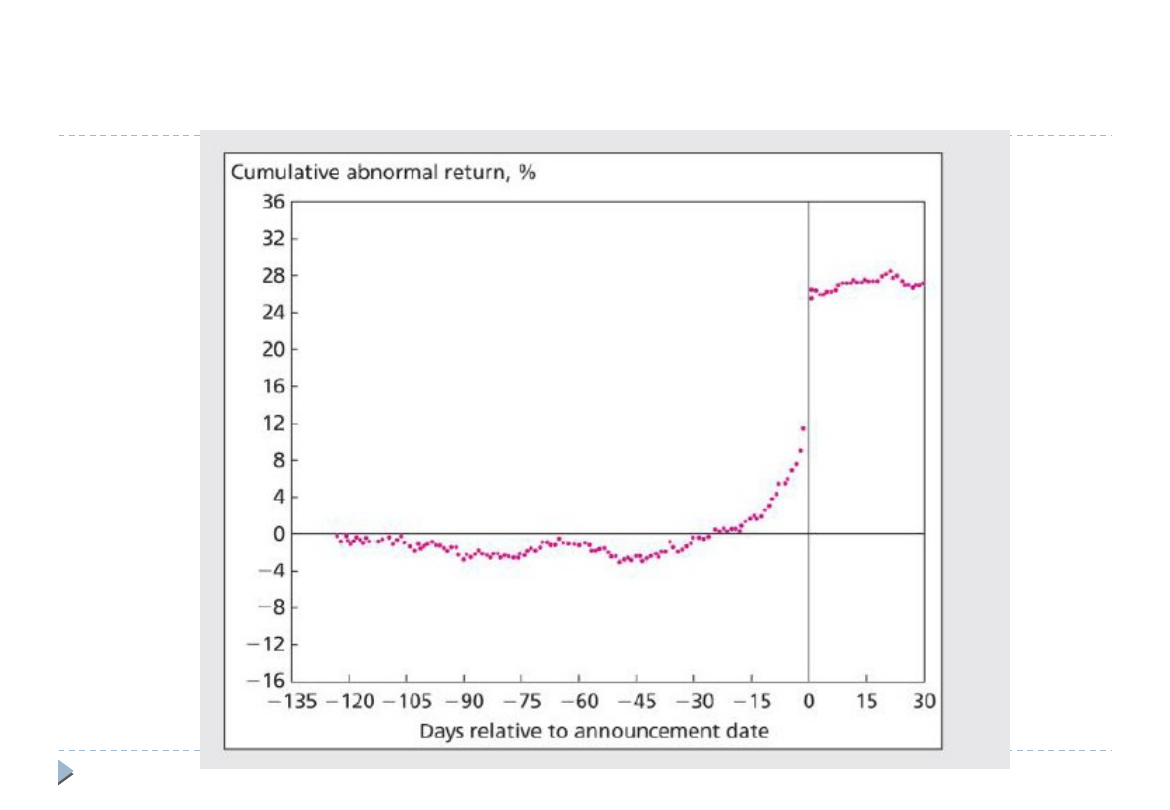

Näide: sündmuse uuring (event study)

23

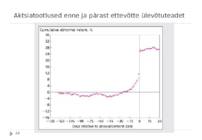

Aktsiatootlused enne ja pärast ettevõtte ülevõtuteadet

24

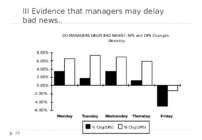

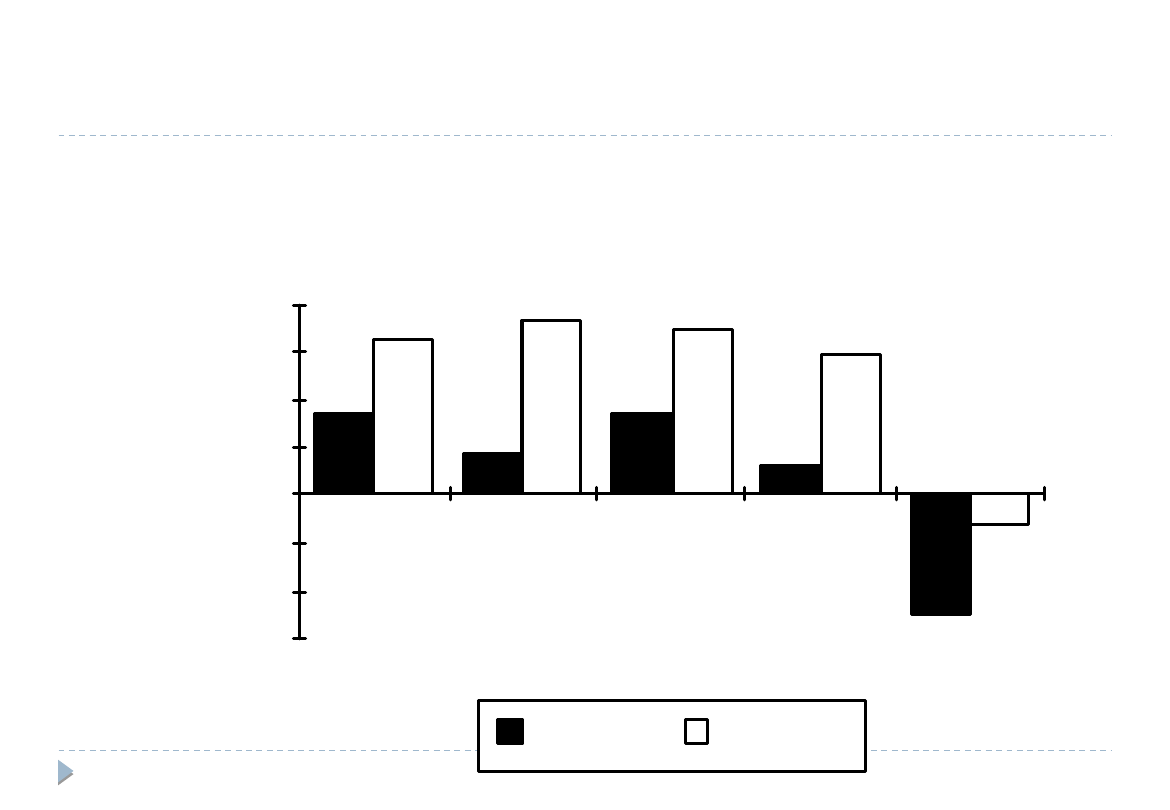

III Evidence that managers may delay

bad news..

25

DO MANAGERS DELAY BAD NEWS?: EPS and DPS Changes- by

Weekday

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

Monday

Tuesday

Wednesday

Thursday

Friday

% Chg(EPS)

% Chg(DPS)

26

27

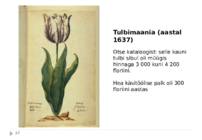

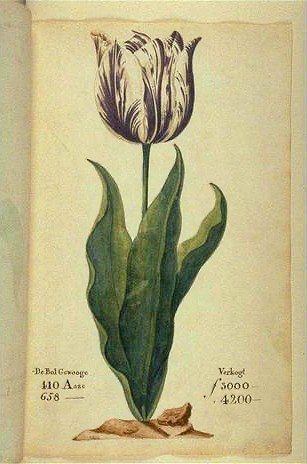

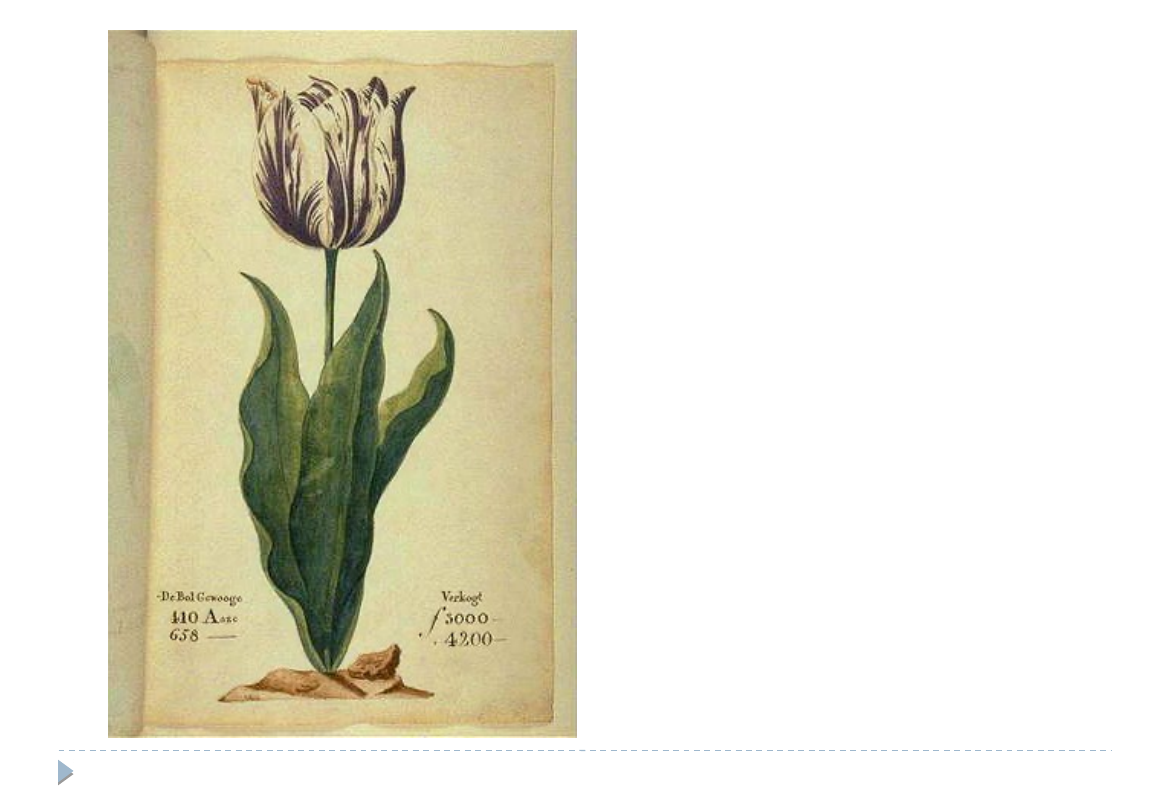

Tulbimaania (aastal

1637)

Otse kataloogist: selle kauni

tulbi sibul oli müügis

hinnaga 3 000 kuni 4 200

floriini.

Hea käsitöölise palk oli 300

floriini aastas

Kui turud ei ole efektiivsed …

Mulliteooria (bubble theory) - kirjeldab hästi turu-

anomaaliaid.

Investorid ei ole ratsionaalsed ja väärtpaberite hinnad ei väljenda

nende tegelikku väärtust.

Olulised on fundamentaalsete tegurite kõrval ka psühholoogilised

tegurid (ahnus, hirm, kadedus jne)

Näited: Klammerdumine mineviku külge, Liigne

enesekindlus,

kaotuste ja võitude erinev hindamine,

karjakäitumine jne

Vajalik on hea enesekontroll ning distsipliin kavandaud

strateegia elluviimisel

Käitumuslik rahandus (behavioural finance) –

uurimissuund, mis samuti loobub efektiivsete turgude

eeldusest ning uurib miks teevad investorid “süstemaatilisi

vigu”

Uurimissuund, kus kohtuvad rahandus ja psühholoogia.

28

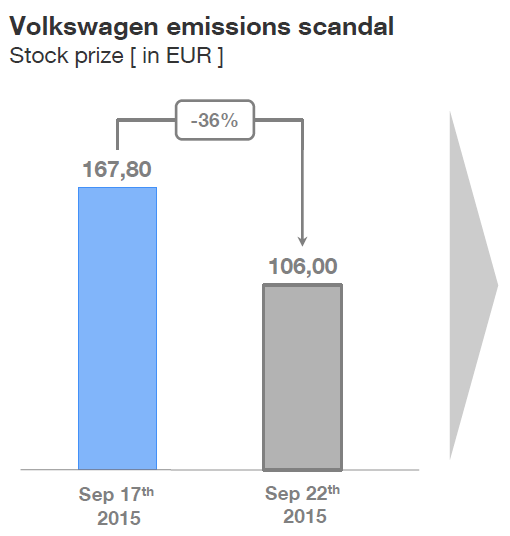

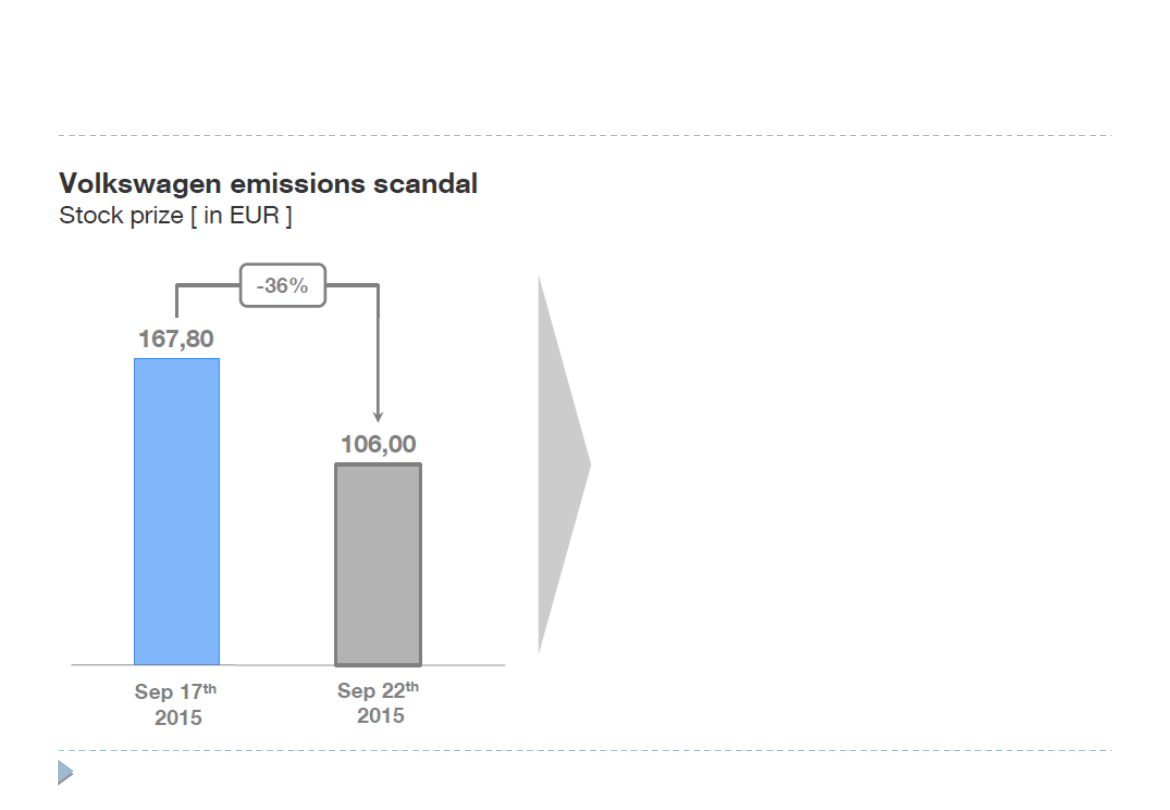

IV. Ühiskond – näide probleemidest väärtuse

maksimeerimisel

VW kasutas keelatud tarkvara mis

aktiveerus kui „tundis“ et toimub

labori testimine

Rahaline kaotus kapitaliturul $15.8

miljardit. Sotsiaalne kulu hinnan-

guliselt „vaid“ $450m (Barrett et al.

2015)

Järeldused:

Liiga kitsas vaade edumõõdikutele

(KPI, key performance indicators) ja

lühiajalisele väärtuse loomisele võib

kaasa tuua kvaliteedi, ohutuse jne

ignoreerimise mis pikas perspektiivis

pigem maksab kätte

Oluline ikka pikaajaline jätkusuutlik

vaade

29

30

Tänud!

Document Outline

- Slide 1

- Rahanduse alused - õppejõud

- Rahanduse alused – aine korraldus (1)

- Aine korraldus (2)

- Kodutööd

- Kodutööd (2)

- Kursuse õpiväljundid

- Kursusel läbitavad teemad

- Kirjandus

- Kirjandus (2)

- Rahandus kui aine

- Finantsjuhtimise/ettevõtte rahanduse üldpilt

- Ettevõtte tegevuse eesmärk?

- .... mida rahanduse gurud ütlevad?

- … eesmärk (2)

- Näide: kas kasumis ettevõte on ka tegelikult edukas?

- Teeme lihtsad arvutused

- Slide 18

- Slide 19

- I. Aktsionäride huvi versus juhtkonna huvid

- II. Aktsionäride huvid versus võlausaldajate huvid

- III. Finantsturgude efektiivsus

- Näide: sündmuse uuring (event study)

- Aktsiatootlused enne ja pärast ettevõtte ülevõtuteadet

- III Evidence that managers may delay bad news..

- Slide 26

- Slide 27

- Slide 28

- IV. Ühiskond – näide probleemidest väärtuse maksimeerimisel

- Slide 30

Kõik kommentaarid