TALLINNA MAJANDUSKOOL

Administratiivtöö õppetool

Jane Jaakson

RP1993

RIIGIKOHTU LAHENDI 3-3-1-3-16 ANALÜÜS

Ainetöö

Juhendaja:

Rita Murd

Tallinn 2020SISUKORD

Table of Contents

SISSEJUHATUS........................................................................................................................3

1 Kohtulahendi menetluse käik ja asjaolud.............................................................................4

Menetlusosaliste seisukohad..................................................................................................5

Tartu Halduskohtu seisukohad............................................................................................5

Tartu Ringkonnakohtu seisukoht........................................................................................5

Menetlusosaliste põhjendused.................................................................................................6

Kolleegiumi seisukoht.........................................................................................................7

KOKKUVÕTE............................................................................................................................9

KASUTATUD ALLIKAD.......................................................................................................10

LISA..........................................................................................................................................11

SISSEJUHATUS

Riigikohtu lahendi 3-3-1-3-16 analüüsi eesmärgiks on tuua välja erinevate poolte seisukohad,

osapoolte põhjendused, kohtulahendi lõppotsus ning analüüsi koostaja seisukoht.

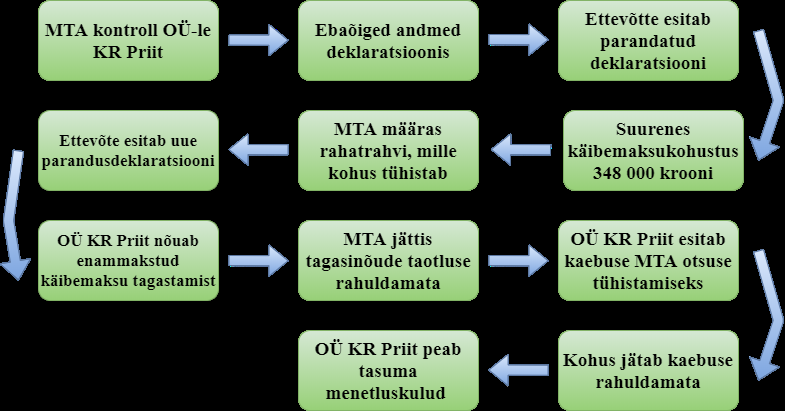

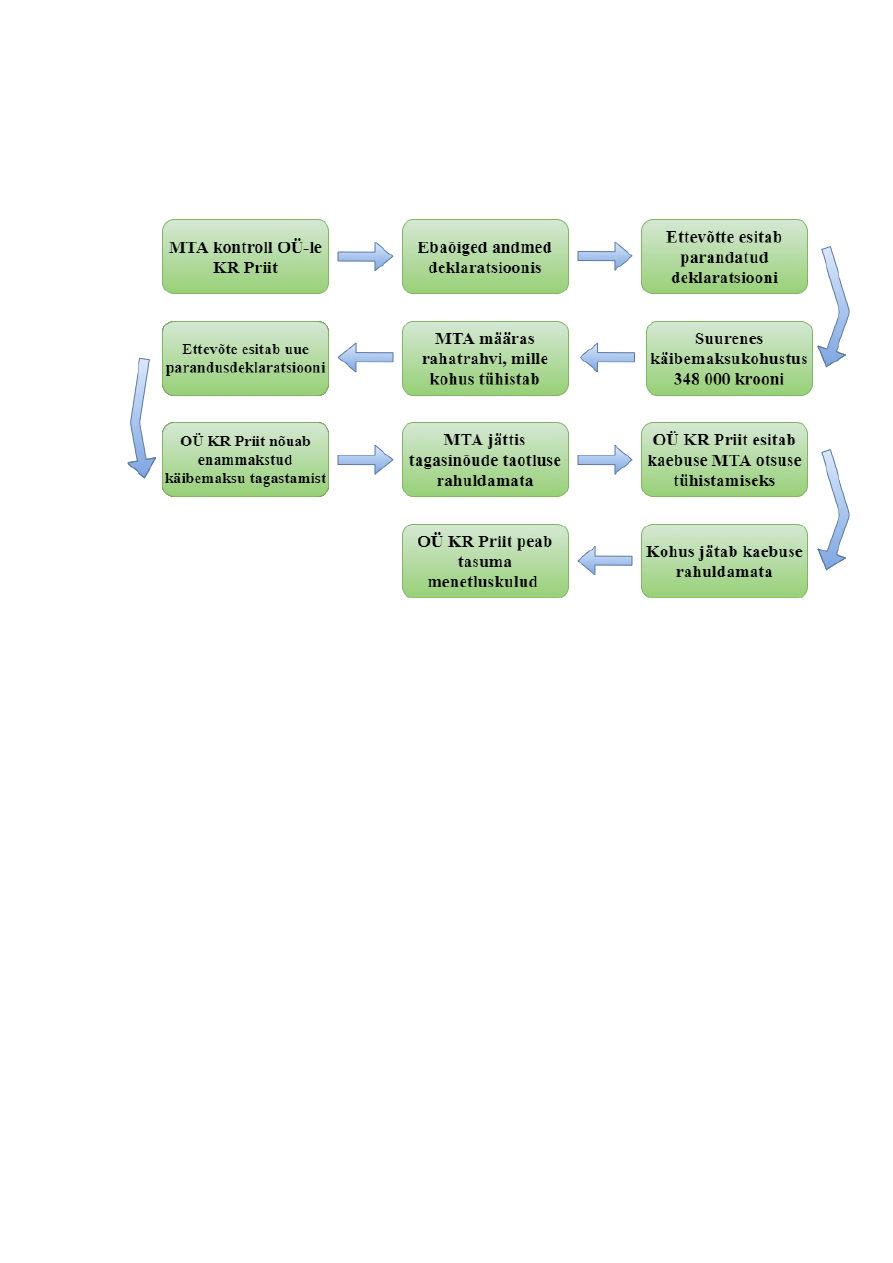

Kohtulahendis nõuab OÜ KR Priit (varem AS KR Priit), et Maksu- ja Tolliamet tühistaks

21.10.2013 tehtud otsuse ja tagastaks enammakstud käibemaksu ning intressi. Menetlus oli

seotud Tartu Ringkonnakohtu, Tartu Halduskohtu kui ka Riigikohtu halduskolleegiumiga.

Kolleegiumis selgus lõplik otsus 17.05.2016, kus eesistujaks oli Ivo Pilving ning liimeteks

Viive Ligi ja Jüri Põld. Asja läbivaatamine oli kirjalik menetlus.

3

2 1 Kohtulahendi menetluse käik ja asjaolud

Maksu- ja Tolliamet andis 26.11.2009 OÜ KR Priit korralduse teabe andmiseks, dokumentide

esitamiseks ja vaatluse võimaldamiseks. Maksuhaldur alustas maksustamisperioodide

oktoober- detsember 2009. aasta käibe ja sellelt arvestatud käibemaksu ning töötajatele tehtud

väljamaksetelt tulu- ja sotsiaalmaksu ning tööstuskindlustus- ja kohustusliku kohumispensioni

maksete deklareerimise ja tasumise õigsuse kontrolli.

MTA väljastas 16.03.2009 kontrollakti, milles on kokkuvõttena märgitud, et OÜ KR Priit

raamatupidamisarvestus ei olnud kontrollitud ajavahemikul nõuetekohane ja esitati ebaõigete

andmetega 2009. aasta oktoobrikuu käibedeklaratsioonis, kajastades liigselt sisendkäibemaksu

348 000 krooni ja varjates selle tulemusena oma käibemaksukohustust samas summas. OÜ

KR Priit esitas 16.03.2010 maksuhaldurile uue, parandatud andmetega

käibemaksudeklaratsiooni, mille tulemusena suurenes tema käibemaksukohustus 348 000

krooni.

MTA väljastas 16.03.2010 OÜ KR Priit teate kontrolli lõpetamise kohta. MTA koostas

kontrolli käigus selgunud ebaõigete andmete esitamise asjaoludele tuginedes

väärteoprotokolli ning tegi 28.07.2011 väärteotsuse, millega määras OÜ KR Priit rahatrahvi.

OÜ KR Priit vaidlustas väärteootsuse kohtus ning Tartu Maakohus tühistas väärteootsuse ja

lõpetas väärteomenteluse.

OÜ KR Priit esitas MTA-le 20.09.2013 tagasinõude täitmise taotluse, milles väitis, et tal on

pärast käibedeklaratsiooni parandamist tekkinud käibemaksu enammakse 348 000 kroon (22

241 eurot ja 25 senti), mille palub kanda ettevõtte pangakontole. MTA alustas menetlust

tagasinõude õigsuse tuvastamise kohta. MTA leidisn, et puudub alus parandusdeklaratsioonis

esitatud andmete muutmiseks ning lõpetas menetluse ja jättis tagasinõude taotluse täitmise

rahuldamata.

4

OÜ KR Priit esitas 20.11.2013 kaebuse, milles palus tühistada MTA otsuse tagasinõude

tühistamise kohta ning kohustada maksuhaldurit tagastama kaebajale enammakstud

käibemaks ja arvestama tagasinõudmise viivitamise eest intressi. Tartu Halduskohus ja Tartu

Ringkonnakohus jättis kaebuse rahuldamata.

3 Menetlusosaliste seisukohad

2.1 Tartu Halduskohtu seisukohad

Tartu Halduskohus jättis 04.04.2014 otsusega OÜ KR Priit kaebuse enammakstud

käibemaksu tagastamisnõude rahuldamata, põhjendades otsust järgmiselt:

1. juhul, kui tagastusnõude tekkimist kontrollitakse ilma tagastusnõude täitmise

taotluseta kohaldatakse MKS § 106 lg-tes 2, 21, 3 ja 7 ning §-s 107 sätestatut.

Viidatud sätetest tulenevalt on tagastusnõude tekkimise kontrollimine maksuhalduri

õigus, mitte kohustus;

2. kontrolli lõpetamise teade loetakse võrdväärseks maksuotsusega ning selle muutmisel

või kehtetukd tunnistamisel kohaldatakse MKS §-des 101−103 sätestatut. OÜ KR Priit

ei ole kontrolli lõpetamise teadet vaidlustanud. Samuti ei ole ilmnenud uusi asjaolusid,

mis oleks jäänud maksuasjas käsitlemata, või muid aluseid, mille alusel tuleks

kontrolli lõpetamise teadet muuta või see kehtetuks tunnistada;

3. kuigi MKS § 81 lg 4 asub MKS 7. peatükis "Revisjon" ei tähenda see, et nimetatud

peatüki norme ei oleks võimalik rakendada muudel juhtudel. MKS-s ei ole sätted

jäigalt jaotatud ainultüksijuhtumi kontrolli reguleerivateks ja ainult reguleeritavateks

säteteks;

4. kui maksukohustuse muutmine on kindlaks tehtud üksijuhtumi kontrolli või revisjoni

tulemusena ning maksukohustlane on parandusdeklaratsiooni esitanud vastavalt selle

tulemusele, on teade revisjoni või kontrolli lõpetamise kohta maksukohustlasele sama

siduv kui maksuotsus.

2.2 Tartu Ringkonnakohtu seisukoht

Tartu Ringkonnakohus jättis 06.10.2015 otsusega OÜ KR Priit apellatsioonikaebuse

rahuldamata ning halduskohtu otsuse muutmata. Ringkonnakohus põhjendas otsust

järgmiselt:

5

1. kaebaja oleks pidanud vaidlustama menetluse lõpetamise teate. Olgugi, et see oli

pealkirjastatud teatena, ei sisaldanud õiguslikku alust ega vaidlustamisviidet, on

tegemist tuvastatava haldusaktiga. Vaatamata sellele, et menetluse lõpetamise teade oli

vormipuudusega, ei võinud need puudused praeguses asjas esitatud tõendite järgi viia

teistsugusele tulemusele ega mõjutada asja otsustamist. Maksuhalduri seisukohast

polnud pooltel enam vaidlust käibemaksukohustuse üle ning maksuotsust polnud vaja

teha;

2. MKS ei erista piisava selgusega üksikjuhtumi kontrolli ja revisjoni, kuid õiguspärane

oli tugineda MKS § 81 lg-le 4. Nimetatud säte on oma olemuselt kohaldatav ka

üksijuhtumi kontrolli menetluse puhul, kuna kontrollmenetluse vaidluseta lõpetamise

korral puudub igasugune mõistlik põhjus koostada maksuotsust;

3. tagasinõude põhistamiseks ei piisa maksuhalduri formaalsetele vigadele osutamisest,

vaid kaebaja peab halduskohtumenetluse seadustiku kohaselt esitama tõendeid, miks

ta on tasunud liiga palju käibemaksu. Maksukohustlase tõendamiskohustus, et

maksusumma määrati valesti, laieneb juhtumile, kui ta on ise maksu deklareerinud.

Kaebaja ei ole esitanud tõendeid, mis kinnitaks, et tema tagasinõue oleks põhjendatud.

Kaebaja poolt asjakohaste tõendite esitamata jätmist tuleb hinnata tema kahjuks;

4. kuna maakohtu otsus pärineb rohkem kui kaks kuud hilisemast ajast võrreldes

tagasinõude esitamisega, ei pea paika kaebaja väide, et tema tehtud

käibedeklaratsiooni parandused olid seoses väärteomenetluses asset leidnud

kohtuvaidlusega. Isegi kui kaebaja oleks tegelikult esitanud

käibedeklaratsiooniparandused pärast väärteoasjas tehtud kohtuotsuse jõustumist, ei

muudaks väärteoasjas tehtud kohtuotsus maksumenetluse tulemust tühiseks.

4 Menetlusosaliste põhjendused

OÜ KR Priit palub kassatsioonikaebuses ja täiendavas seisukohas ringkonnakohtu otsus

tühistada ning teha uus otsus, millega ettevõtte kaebus rahuldada. Kassatsioonikaebuse ja selle

täienduse põhjendused on järgmised:

1. ringkonnakohus on ebaõigesti tõlgendanud maksuseaduse paragraafe. Üksikjuhtumi

kontrolli puhul ei piira seadus maksuhalduri võimalusi sama maksustamisperioodi

korduvalt kontrollida, samuti ei piira see maksukohustlase võimalusi deklaratsiooni

muuta. Kontrolli lõpetamise teade ei ole võrdväärne maksuotsusega;

6

2. kaebaja nõustus deklaratsiooni paradama, kuid see ei tähenda, et ta ei või seda uute

asjaolude ilmnemisel muuta. Kassaatoril ei olnud põhjust vaidlustada teadet

üksikjuhtumi kontrolli lõpetamise kohta;

3. ringkonnakohus on ebaõigesti leidnud, et kaebaja pole tagastusnõuet sisuliselt

põhjendanud;

4. kuna maakohtu otsus, mis kinnitab parandusdeklaratsiooni õigsust, tehti kaks kuud

hiljem, kui on esitatud parandusdeklaratsioon, oleks maksuhaldur pidanud tagasinõude

kontrollmenetluses selle uue asjaoluga arvestama;

5. tagastusnõude õigsuse kontrollmenetluses ei viidud sisuliselt mingit kontrolli läbi.

MTA otsus on motiveerimata ning tuleks tühistada. MTA on parandusdeklaratsiooni

õigusvastaselt ühe aasta jooksul eiranud;

6. tuleb luua selline menetluskord, mis täidab üksijuhtumi kontrolli eesmärki ja mida

seadusandja oleks pidanud kehtestama.

Maksu- ja Tolliamet on vastuses ja täiendavas arvamuses seisukohal, et

kassatsioonikaebus tuleb jätta rahuldamata.

2.1 Kolleegiumi seisukoht

Maksukohustlane arvutab deklaratsiooni alusel tasumisele kuuluva summa ning

maksuhalduril on õigus seda kontrollida. Kontrolli käigus tehti kindlaks, et maksukohustlane

on kajastanud liigselt sisendkäibemaksu 348 000 krooni, vähendades sellega tasumisele

kuuluvat käibemaksu summat. Maksuhaldur jättis tagastusnõude täitmise taotluse

rahuldamata, tuginedes asjaolule, et teade kontrolli lõpetamise kohta on samaväärne

maksuotsusega. Seisukoht, et maksumaksja võib piiramatult deklaratsioone parandada ning

maksuhaldur menetlusi läbi viia, ei ole õige.

Sisendkäibemaksu deklareeritud OÜ Pikkerman Innovatives arved vähendasid alusetult

kaebaja käibemaksukohustust. 2012. aastal üritas kaebaja 2009. aasta oktoobrikuu

käibedeklaratsiooni parandamisega tekitada enammakse samadele arvetele tugineva käibe

deklareerimisega. Kui maksukohustlane nõustub kontrolli tulemustega, muutes vabatahtlikult

7

maksudeklaratsiooni ja tasudes nõutud maksu, ei piisa hilisemast deklaratsiooni tagasi

parandamiseks maksukohustlase subjektiivsetest kaalutlustest.

Maksuhaldur peab menetluse lõpetamise teates selgitama kontrolli lõpetamise õiguslikke

tagajärgi, sh kontrolltulemuse muutmise või kehtetuks tunnistamise aluseid ja korda. Samuti

peab menetluse lõpetamise teates nähtuma selle seos konkreetse läbiviidud

kontrollmenetlusega. Kaebaja õiguste kaitsmist ei ole mõjutanud MTA 16.03.2010.a

menetluse lõpetamise teate vormilised puudused, nagu vaidlusviite puudumised. Kolleegium

on seisukohal, et tõendi hindamisel pole menetlusreegleid rikutud. Ei ole tähtsust, kas

kontrollakt oli kaebajale nõuetekoahselt teatavaks tehtud, kuna kaebaja parandas

maksudeklaratsiooni ja tasus käibemaksu vabatahtlikult. Ka võimalik tähtaja rikkumine

tagasinõude menetlemisel ei too endaga kaasa vaidlusaluse otsuse tühistamist.

Kolleegium jätab kassatsioonikaebuse rahuldamata, seega jäävad kaebaja kassatsiooniastme

menetluskulud tema kanda. MTA ei ole menetluskulude väljamõistmist taotlenud. Kautsjon

tuleb arvata riigituludesse.

8

KOKKUVÕTE

Maksu- ja Tolliamet andis OÜ-le KR Priit korralduse kontrolli läbi viimiseks

maksustamisperioodide oktoober kuni detsember 2009. Kontrolli käigus selgus, et

raamatupidamisarvestus ei ole nõuete kohane ning esitatud ebaõigete andmetega.

Oktoobrikuu käibedeklaratsioonis oli kajastatud liigset sisendkäibemaksu 348 00 krooni,

millega varjati käibemaksukohustust samas summas.

Ettevõte esitas maksuhaldurile uue, parandatud andmetega käibedeklaratsiooni, mille

tulemusena suurenes tema käibemaksukohustus 348 000 krooni võrra. MTA väljastas

16.03.2010 teate kontrolli lõpetamise kohta. MTA koostas kontrolli läbiviimisel selgunud

ebaõigete andmete esitamise asjaoludele tuginedes väärteoprotokolli ning määras rahatrahvi.

OÜ KR Priit vaidlustas väärteootsuse kohtus ning Tartu Maaksohus tühistas selle.

Ettevõte esitas 14.02.2012 uue käibedeklaratsiooni paranduse, milles deklareeris uuesti

sisendkäibemaksu hulgas sisendkäibemaksu 348 00 krooni. Sellele tuginedes esitas ettevõte

tagasinõude täitmise taotluse, milles väitis, et tal on pärast käibemaksudeklaratsiooni

parandamist tekkinud käibemaksu enammakse. MTA jättis tagasinõude täitmise taotluse

rahuldamata. Peale seda esitas OÜ KR Priit kaebuse, milles palus tühistada MTA otsus ning

nõudis, et maksuhaldur tagastaks enammakstud käibemaksu ning intressi. Kohus jättis kabuse

rahuldamata ning ettevõttel tuleb tasuda menetluskulud.

Minu arvates tehti õige otsus, kuna arvan, et ettevõte soovis vähem käibemaksu maksta. OÜ

KR Priit parandas käibedeklaratsiooni, kuid ligi 2 aastat hiljem esitas uue paranduse, kus

selgitab, et on tekkinud käibemaksu enammakse ning soovib selle tagastamist. Deklaratsiooni

ei saa piiramatult uuesti parandada kuna MTA saatsi juba teate kontrolli lõppemisest.

9

KASUTATUD ALLIKAD

https://rikos.rik.ee/?asjaNr=3-3-1-3-16

https://www.riigiteataja.ee/akt/MKS

10

LISA

OÜ KR Priit kohtulahendi käik

11

Document Outline

- SISSEJUHATUS

- 2 1 Kohtulahendi menetluse käik ja asjaolud

- 3 Menetlusosaliste seisukohad

- 2.1 Tartu Halduskohtu seisukohad

- 2.2 Tartu Ringkonnakohtu seisukoht

- 4 Menetlusosaliste põhjendused

- 2.1 Kolleegiumi seisukoht

- KOKKUVÕTE

- KASUTATUD ALLIKAD

- LISA

Kõik kommentaarid