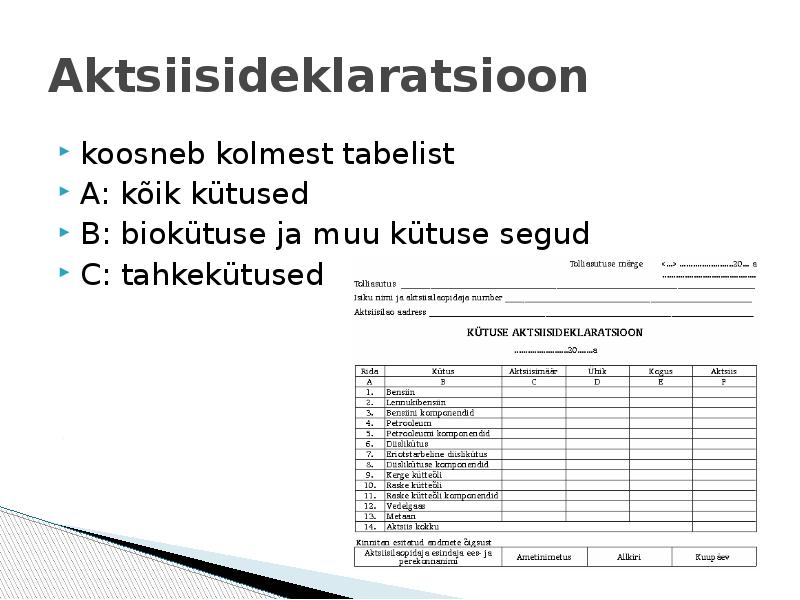

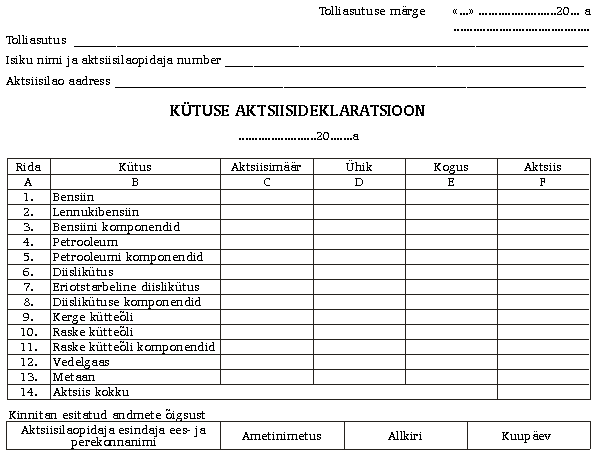

KÜTUSEAKTS IIS Kadi Hinrikus KM12PE MIS ON KÜTUS? Kütuseks loetakse mootorikütust ja kütteõli (pliivaba bensiin, pliibensiin, lennukibensiin, petrooleum, diislikütus, eriotstarbeline diislikütus, kerge kütteõli, raske kütteõli, põlevkivikütteõli, vedelgaas), tahkekütuseid (kivisüsi, pruunsüsi ja koks), kütusesarnast toodet ja biokütust. AKTSIISIMAKSUKOHUSTUS Kütustelt tekib aktsiisimaksukohustus üldjuhul kütuste tarbimisse lubamisel või teisest liikmesriigist ilma ajutise aktsiisivabastuseta Eestisse toimetamisel. Maksukohustuse tekkimisel on aktsiisimaksja kohustatud ise arvutama tasumisele kuuluva aktsiisisumma ja deklareerima ning maksma selle seadusega sätestatud tähtpäevaks. MAKSUSTAMISEPERIOOD Aktsiisilaopidajatel ja registreeritud kauplejatel on maksustamisperioodiks üldjuhul kalendrikuu

Aktsiisidega kogutakse täiendavat raha maksustatavate kaupade tarvitamisest tingitud kulutuste katteks (nt alkoholismist põhjustatud haiguste ravi, teede ehitus). Aktsiiside kaudu püütakse mõjutada tarbijate eelistusi, näiteks eelistada lahjemaid alkohoolseid jooke või keskkonnale ohutumat kütust. 5. Mida tähendab sihtkohamaa printsiip? Maksustamine toimub kauba tarbimiskohas. 6. Mis on aktsiisimaksu objekt? Alkohol, tubakatooted, kütus, elektrienergia ja pakendid 7. Mis on aktsiiside eesmärk? Eesmärgiks on mõjutada tarbijate käitumisharjumusi. Piiratakse tervisele või keskkonnale ohtlike kaupade tarbimist või kaupade tarvitamisest tingitud kulutuste katteks: alkoholismi raviks, teede ehitus). Eesmärk on maksustada konkreetse kauba tarbimist kauba päritolust sõltumata 8. Milliseid tegureid tuleb analüüsida aktsiispoliitika elluviimisel?

Järvamaa Kutsehariduskeskus Veokorraldus VK1 Lyana Türk Käibemaksuseadus Referaat Õpetaja: Ester Altermann Järvamaa 2012 Sisukord Sissejuhatus 3 Maksukohustuslane ja maksukohustus 3-4 Käive 4 Kauba eksport 4 Kauba import 4-5 Teenuse käibe tekkimise koht 5 Teenuse käibe tekkimise koht 5 Käibe tekkimise, kauba importimise, teenuse saamis

eksporditav kaup 2) kaup, mille võõrandamist ja teise liikmesriiki toimetamist või ilma võõrandamata teise liikmesriiki toimetamist käsitatakse kauba ühendusesisese käibena. 4 rahvusvahelistes vetes sõitev merelaev, välja arvatud ettevõtlusega mitteseotud huvi- või lõbusõitudeks kasutatav merelaev, ja sellise merelaeva varustus, seadmed, varuosad, kütus ja muud varud ning reisijale kohapeal tarbimiseks võõrandatav kaup, välja arvatud liidu vetes sõitval merelaeval kaasamüüdav kaup; 4) peamiselt rahvusvahelisi lende korraldava lennuettevõtja kasutatav õhusõiduk ning selle varustus, seadmed, varuosad, kütus ja muud varud ning reisijale kohapeal tarbimiseks võõrandatav kaup, välja arvatud ühendusesisesel lennul õhusõidukis kaasamüüdav kaup;

1. Riigieelarve vastuvõtmine Riigikogu võtab riigieelarve vastu seadusena. Riigikogu poolt vastuvõetud riigieelarve jõustub eelarveaasta algusest. Riigieelarve ei ole seadus, kuid seda menetletakse nagu seadust, mitte nagu avaldust või otsust . Riigieelarve tuleb välja kuulutada Vabariigi Presidendi poolt ning avaldada Riigi Teatajas. Riigieelarve võetakse Riigikogus vastu lihthäälteenamusega. Lisaks riigieelarve vastuvõtmisele peab Riigikogu kinnitama ka eelarve täitmise aruande 2. Eelarve periood Riigieelarve koostatakse üheks eelarveaastaks. Eelarveaasta algab 1. jaanuaril ja lõpeb 31. detsembril. 3. Riigieelarve tulude, kulude ja maksude suurusjärgud Riigieelarve on plaan, mille alusel valitsus kasutab riigi raha. Eelarvesse pannakse kirja kõik riigi tulud ja kulud. Piisava hulga rahaliste vahendite laekumise riigi eelarvesse tagab maksusüsteem. Valitsuse kulud võib jagada nelja rühma: tarbimiskulutused, mis on seotud hüviste ostmisega ja palkad

EESTI MAAÜLIKOOL Metsandus ja maaehitusinstituut Liis Punt Loodusvarade majandamise ökonoomika Biokütuste kasutamise potentsiaal Eestis Referaat Juhendaja: Risto Sirgmets Tartu 2011 Sisukord Sissejuhatus ....................................................................................................................... 3 Biokütused ........................................................................................................................ 4 Puitkütused .................................................................................................................... 5 Rohtsed biokütused ....................................................................................................... 5 Orgaanilised jäätmed ............................................................................................

MAKSUDE ARVESTUSE KORDAMINE MAKS: Panus valitsuse toetamiseks, mida kogutakse isikutelt, varalt või ettevõtetelt. Riigiks olemise hind / kodanikuks olemise hind. Seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud, ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. MÕISTED: 1) Maks - rahaline kohustus ilma otsese vastutasuta; 2) Koormis - mitterahalise iseloomuga kohustus; 3) Trahv, sunniraha - mõjutusvahend käitumise suunamiseks; 4) Riigilõiv - tasu toimingu sooritamise või dokumendi väljastamise eest; 5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga 6) Tasud - üldjuhul ei ole maksud. MAKSUSTAMISE AJALUGU EESTIS: 1918-1930 (ots

kauba, välja arvatud uue transpordivahendi või aktsiisikauba, soetaja või oma 9 kauba teise liikmesriiki toimetaja kehtiv teises liikmesriigis maksukohustuslasena või piiratud maksukohustuslasena registreerimise number; (KMS § 15 lg 3 p 2) - rahvusvahelistes vetes sõitev merelaev, välja arvatud ettevõtlusega mitteseotud huvi- või lõbusõitudeks kasutatav merelaev, ja sellise merelaeva varustus, seadmed, varuosad, kütus ja muud varud ning reisijale kohapeal tarbimiseks võõrandatav kaup, välja arvatud liidu vetes sõitval merelaeval kaasamüüdav kaup; (KMS § 15 lg 3 p 3) - peamiselt rahvusvahelisi lende korraldava lennuettevõtja kasutatav õhusõiduk ning selle varustus, seadmed, varuosad, kütus ja muud varud ning reisijale kohapeal tarbimiseks võõrandatav kaup, välja arvatud ühendusesisesel lennul õhusõidukis kaasamüüdav kaup; (KMS § 15 lg 3 p 4)

Kõik kommentaarid