Kordamiskusimused Finantsarvestuse uldkursuse eksamiks (0)

Microsoft Word - Kordamiskusimused Finantsarvestuse uldkursus eksamiks.docx

Mõisted

1. Vara – Raamatupidamiskohustuslase kontrollitav ressurss (asi või õigus), mis:

a) on tekkinud minevikus toimunud sündmuste tagajärjel

b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel

2. Kohustis - lasuv rahaliselt hinnatav võlg:

a) mis on tekkinud minevikus toimunud sündmuste tagajärjel

b) millest vabanemine eeldab tulevikus ressurssidest loobumist.

3. Omakapital – Raamatupidamiskohustuslase varade ja kohustuste vahe bilansipäeval.

4. Tulu – Aruandeperioodi sissetulekud (majandusliku kasu suurenemine), millega

kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad

omakapitali, v.a omanike sissemaksed omakapitali.

5. Kulu – aruandeperioodi väljaminekud (majandusliku kasu vähenemised), millega

kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad

omakapitali, v.a omanikele tehtud väljamaksed omakapitalist.

6. Finantsvara – Finantsvara on

a) Raha

b) lepinguline õigus saada teistelt osapooltelt raha või finantsvarasid

c) lepinguline õigus vahetada teise osapoolega finantsvarasid kasulikel

tingimustel

d) teise ettevõtte omakapitaliinstrument.

7. Immateriaalne põhivara – vara, mida ettevõte kavatseb kasutada pikema perioodi

jooksul kui üks aasta

8. Materiaalne põhivara – vara, mida ettevõte kasutab toodete tootmisel, teenuste

osutamisel või halduseesmärkidel

9. Õiglane väärtus – summa, mille eest on võimalik vahetada vara või arveldada

kohustust teadlike, huvitatud ja sõltumatute osapoolte tehingus.

10. Seotud osapooled – Osapooled on seotud, kui ühel osapoolel on kontroll teise

osapoole üle või oluline mõju teise osapoole ärilistele otsustele.

Printsiibid

1. Majandusüksuse printsiip – vara, kohustused ja majandustehingud hoitakse lahus

omanike, töötajate ja klientide varast, kohustustest ning majandustehingutest.

2. Jätkuvuse printsiip – lähtutakse eeldusest, et ettevõte on jätkusuutlik ega kavatse oma

tegemisi lõpetada.

3. Arusaadavuse printsiip – aruannetes olev informatsioon peab olema arusaadav ning

üheselt mõistetav.

4. Olulisuse printsiip – aruannetes tuleb kajastada kogu kohustuslase finantsseisundit,

majandustulemusi ja rahavoogusid.

5. Järjepidevuse ja võrreldavuse printsiip – arvestuses ja aruannetes kasutatakse

jätkuvalt samu arvestuspõhimõtteid, esitusviise ja aruandeskeeme

6. Tulude ja kulude vastavuse printsiip – aruandeperioodi jooksul teenitud tuludest

arvatakse maha samade tulude teenimisega seotud kulud.

7. Objektiivsuse printsiip – esitatav informatsioon peab olema neutraalne ja

usaldusväärne.

8. Konservatiivsuse printsiip – aruandeid tuleb koostada ettevaatlikult ja kaalutletult,

selleks, et hoiduda varade ja tulude ülehindamist või kohustuste ja kulude

alahindamist.

9. Avalikkuse printsiip – esitatakse info, et saada õiget ülevaadet finantsseisundist,

majandustulemusest ja rahavoogudest.

10. Sisu ülimuslikkuse printsiip – aruannetes lähtutakse nende sisust, mis ei pruugi alati

ühtida nende juriidilise vormiga.

Raamatupidamise seadus: raamatupidamiskohustuslased, Algdokumendi nõuded,

majandustehing, algdokumentide säilitamise kohustus, parandused algdokumentides ja

registrites.

Majandusaasta pikkus on 12 kuud. Kirjendi parandamine või kustutamine on lubatud üksnes

juhul, kui kirjend tuleb viia vastavusse alg- või koonddokumendiga.

Raamatupidamiskohustuslased, kes peavad raamatupidamist korraldama:

1. Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna;

2. kohaliku omavalitsuse üksus;

3. Eestis registreeritud eraõiguslik juriidiline isik;

4. Eestis registreeritud avalik-õiguslik juriidiline isik;

5. füüsilisest isikust ettevõtja;

6. Eestis registrisse kantud välismaa äriühingu filiaal.

Raamatupidamise dokumentide säilitamise kohustus (kõiki punkte vaja säilitada 7 aastat):

1. Algdokumendid;

2. Raamatupidamisregistrid, lepingud, raamatupidamise aruanded ja muud

äridokumendid;

3. Pikaajaliste kohustuste või õigustega seotud äridokumendid;

4. Sise-eeskiri;

Raamatupidamiskohustuslane on kohustatud lähtuma nendest nõuetest:

1. Tuleb tagada aktuaalse, olulise, objektiivse ja võrreldava informatsiooni saamine;

2. Dokumenteerima peab kõiki majandustehinguid;

3. Kirjeldada kõiki majandustehinguid raamatupidamisregistrites;

4. Koostama ja esitama aastaaruande ning mud vajalikud finantsaruanded;

Bilansikirjete sisu, varade ja kohustiste lühi- ja pikaajaline eristamine, struktuur, bilansi

põhivõrdused.

Arvele esitatavad nõuded (KMS järgi), lihtsustatud arve

Lihtsustatud arvel peab olema ettevõtte nimi ja maksukohustlase number. Lihtsustatud arve

võib väljastada, kui arvel olev summa ei ületa 160 eurot ilma käibemaksuta või siis nendel

juhtudel:

1. Reisijateveo teenuse osutamisel

2. Parkimisautomaadi, automaattankla ja muude samalaadsete aparaatide väljatrükitava

arve korral;

Tulu kajastamise tingimused

Tulu mõõtmine – tulu kajastatakse saadud või saada oleva tasu õiglases väärtuses.

Tulu kajastamine kaupade müügil:

a) Olulised omandiga seonduvad riskid ja hüved on läinud üle müüjalt ostjale;

b) Müüjal ei ole jätkuvalt niisugust haldamise vastutust, mida seostatakse omandiga ning

puudub kontroll kauba või toote üle;

c) Tulu müügitehingust saab usaldusväärselt mõõta;

d) Tehingust saadava tasu laekumine on tõenäoline;

e) Tehinguga seotud kulutusi on võimalik usaldusväärselt hinnata.

Tulu kajastamine teenuste müügil

a) tulu suurust on võimalik usaldusväärselt mõõta;

b) tehingust saadava tasu laekumine on tõenäoline;

c) tehingu valmidusastet bilansipäeval on võimalik usaldusväärselt mõõta;

d) tehinguga seotud tehtud kulusid ning tehingu lõpetamiseks vajalikke kulusid on

võimalik usaldusväärselt hinnata.

Tulu teenuste müügist kajastatakse lähtuvalt osutatava teenuse valmidusastmest

bilansipäeval, eeldusel, et teenuse osutamist on võimalik usaldusväärselt prognoosida.

Ettemaksete kajastamine

Laialdaselt sõltub see tehingupartnerite kokkulepetest. Müügiettemakseid kajastatakse

bilansikirjel Saadud ettemaksed (kohustus), millele raamatupidamise kontoplaanis võib avada

samanimelise sünteetilise konto või nimetada seda Ostjate ettemakseteks. Kui ostjalt laekub

pikaajaline ettemakse, siis seda kajastatakse bilansi pikaajaliste kohustuste osas kirjel Muud

pikaajalised võlad. Seoses laekumise hetkel ülesvõetava käibemaksukohustusega ehk

käibemaksu arvestamisega, tuleb raamatupidamises kasutusele võtta kontraalkonto, antud

juhul kontrapassivakonto.

Varude klassifikatsioon ning kuluarvestusmeetodid, varude kajastamine

Varud on ainelised varad:

a) mida hoitakse müügiks tavapärase äritegevuse käigus;

b) mida parajasti toodetakse müügiks tavapärase äritegevuse käigus;

c) materjalid või tarvikud, mida tarbitakse tootmisprotsessis või teenuste osutamisel.

Varude arvestus peab tagama varude:

a) täieliku ja õigeaegse arvele võtmise;

b) sissetuleku, väljamineku ja ettevõtte sisese ümberpaigutamise õige ning õigeaegse

dokumenteerimise;

c) registreerimise nende hoiukohtade (nt ladude, riiulite) järgi, vajadusel ka vastutavate

isikute järgi;

d) puutumatuse ja süstemaatilise kontrolli nende kasutamise üle ettenähtud otstarbel;

e) kohta täpsete andmete saamise olemasolevate varade väärtuste jääkide kohta.

Varud võetakse algselt arvele nende soetusmaksumuses, mis koosneb ostukulutustest,

tootmiskulutustest ja muudest kulutustest. Edaspidi kajastatakse varusid bilansis nende

soetusmaksumuses või netorealiseerimisväärtuses, sõltuvalt sellest, kumb on madalam.

Materjale ja lõpetamata toodangut hinnatakse alla juhul, kui nendest valmistatavate

valmistoodete hinnanguline soetusmaksumus ületab samade valmistoodete

netorealiseerimisväärtust. Varude allahindlusi nende netorealiseerimisväärtusele kajastatakse

aruandeperioodi kuluna.

Varud kajastatakse järgmistel bilansikirjetel:

a) Tooraine ja materjal – nt seeme, väetised, varuosad, kütused, määrdeained jm.

b) Lõpetamata toodang – tootmisprotsessis olev toore ja materjal, mis ei oma

valmistoodangule omaseid kvalitatiivseid ega kvantitatiivseid tunnuseid.

c) Valmistoodang – tootmisprotsessi tulem, nt liha, piim, teravili, kaun-, köögi- ja

puuviljad, mugulad

d) Müügiks ostetud kaubad – edasimüügieesmärgil soetatud kaubad

Sünteetiline konto peab väljendama teatud liiki varude grupi üldnimetust, mis võimaldab

varud rühmitada erinevatele bilansikirjete vahel

Varude analüütiline arvestus toimub üksikute materjalide või toodangu liigiti nii rahalises kui

ka mitterahalises (koguselises) väljenduses.

Põhivara klassifikatsioon, arvestuse põhimõtted, amortisatsiooni arvestus

Põhivarad kajastatakse bilansi kolmes rühmas:

a) Pikaajalised finantsinvesteeringud

b) Materiaalne põhivara

c) Immateriaalne põhivara

Amortisatsioon – vara amortiseeritava osa kandmine kulusse vara kasuliku eluea jooksul.

Amortiseeritav osa – vara soetusmaksumus miinus tema lõppväärtus.

Kasutatavad amortisatsiooni arvestamise meetodid on:

a) Lineaarne e võrdeline e sirgjooneline meetod;

b) Tegevusmahul põhinev meetod;

c) Kasutusaastate järjenumbrite summa meetod;

d) Alaneva jäägi meetod;

e) Kahekordselt alaneva jäägi meetod;

f) Regressiivne meetod

Tehingute kajastamine kontodel (Raha, varude, käibevarade, põhivarade, kohustiste, palga

arvestus)

Raha kassas ja pangakontodel kajastatakse bilansikirjel Raha. Bilansikirjel Raha kajastatakse

peale kassas oleva sularaha ja arvelduskontodel oleva arveldusraha veel nõudmiseni hoiuseid,

paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse finantsinstrumentidesse,

moodustades sellisel viisil ühe osa finantsvarade kogumist.

Käibevarana kajastatakse järgnevaid varasid:

a) raha ja raha ekvivalente, välja arvatud juhul, kui neid ei ole võimalik kasutada vähemalt

12 kuu jooksul alates bilansipäevast;

b) varasid, mis eeldatavasti realiseeritakse ettevõtte tavapärase äritsükli käigus (isegi juhul,

kui see on pikem kui 12 kuud; nt. varud ja nõuded ostjate vastu);

c) varasid, mida hoitakse eelkõige kauplemiseesmärgil (nt. kauplemiseesmärgil hoitavad

finantsinvesteeringud);

d) varasid, mida tõenäoliselt suudetakse realiseerida lähema 12 kuu jooksul bilansipäevast

(nt. finantsinvesteeringud, mida plaanitakse ja tõenäoliselt suudetakse müüa 12 kuu

jooksul).

Kõiki ülejäänud varasid kajastatakse põhivarana.

Lühiajaliste kohustustena kajastatakse järgnevaid kohustusi:

a) Kohustusi, mis eeldatavasti arveldatakse ettevõtte tavapärase äritsükli jooksul (nt. võlad

tarnijatele);

b) kohustusi, mida hoitakse eelkõige kauplemiseesmärgil;

c) kohustusi, mille maksetähtaeg on 12 kuu jooksul alates bilansipäevast (nt. lühiajalised

laenud).

Kõiki muid kohustusi kajastatakse pikaajaliste kohustustena.

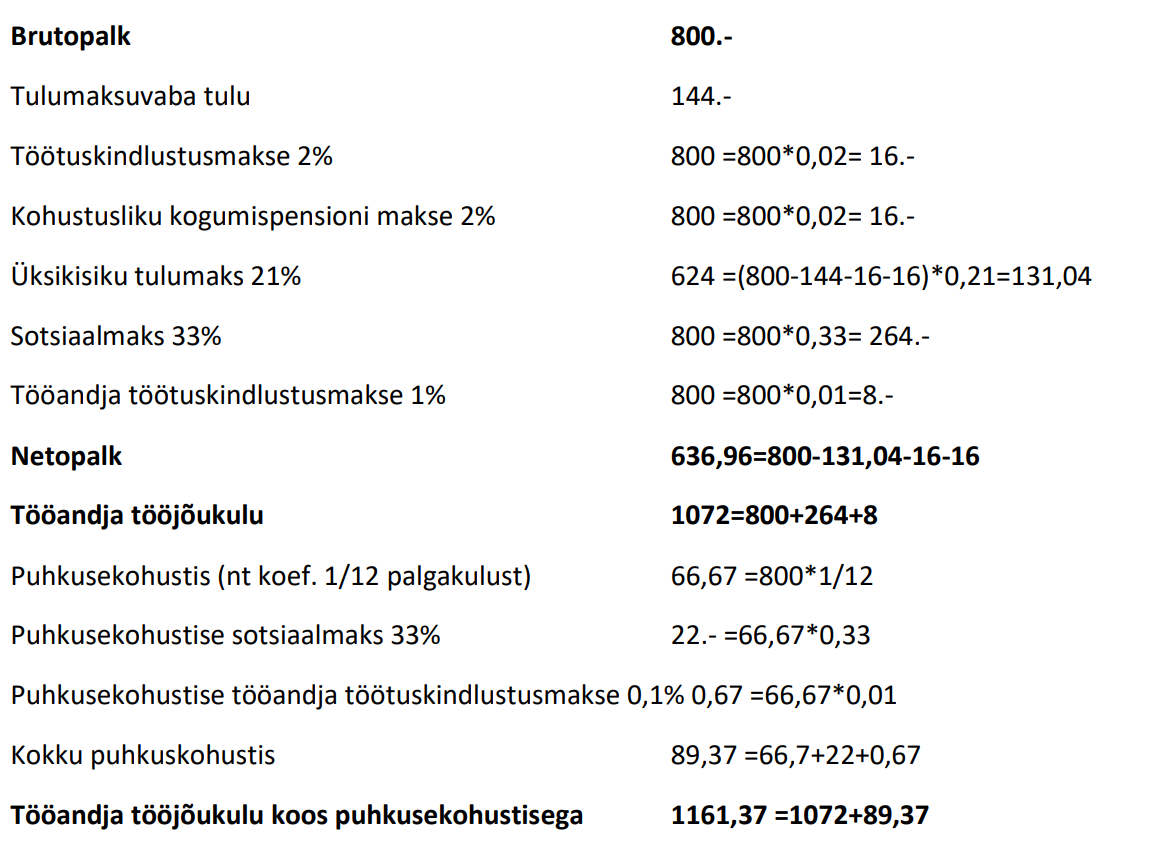

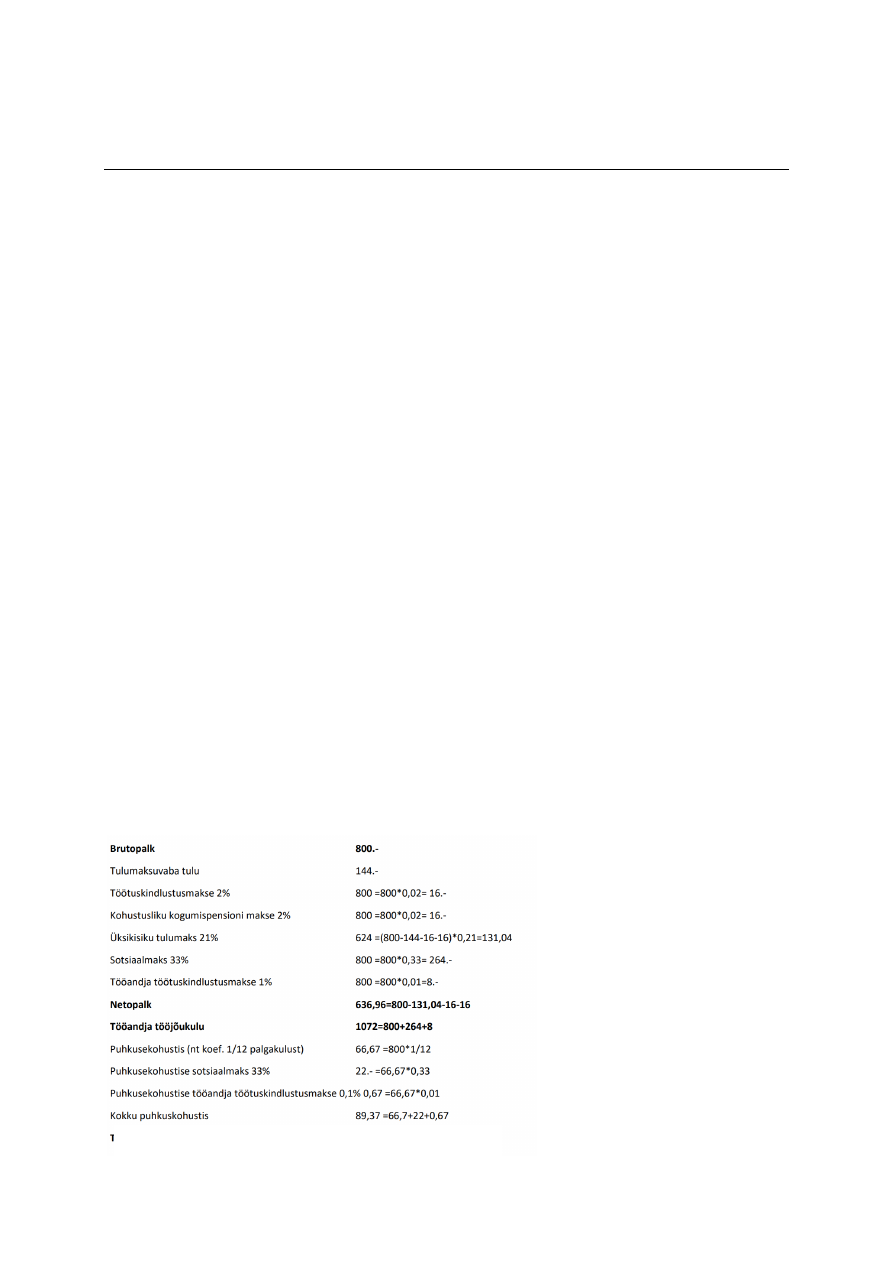

NÄIDE 2: Näiteks töötaja

töölepingujärgne põhipalk on

800 eurot, kalendrikuus on 21

tööpäeva (normtööpäevade arv),

tegelikult oli töötaja tööl 18

tööpäeva, siis on antud kuus

töötajal õigus saada põhipalka

mitte 800 eurot, mis vastaks 21

tööpäevale, vaid 685,7 eurot

(800 * 18 /21= 685,7).

Näide 1

1) Raamatupidamise seadus: raamatupidamiskohustuslased, Algdokumendi nõuded,

majandustehing, algdokumentide säilitamise kohustus, parandused algdokumentides ja

registrites.

2) Tulu kajastamise tingimused.

3) Ettemaksete kajastamine.

4) Varude klassifikatsioon ning kuluarvestusmeetodid, varude kajastamine.

5) Põhivara klassifikatsioon, arvestuse põhimõtted, amortisatsiooni arvestus.

6) Tehingute kajastamine kontodel (Raha, varude, käibevarade, põhivarade, kohustiste, palga

arvestus).

7) Mõisted: Vara, kohustis, omakapital, tulu, kulu, finantsvara, immateriaalne põhivara, materiaalne põhivara, õiglane väärtus, seotud osapooled.

8) Printsiibid: majandusüksuse printsiip, jätkuvuse printsiip, arusaadavuse printsiip, olulisuse printsiip, järjepidevuse ja võrreldavuse printsiip, tulude ja kulude vastavuse printsiip, objektiivsuse printsiip, konservatiivsuse printsiip, avalikkuse printsiip, sisu ülimuslikkuse printsiip.

Sarnased õppematerjalid

![LAEVA ÖKONOOMIKA]()

41

pdf

LAEVA ÖKONOOMIKA

Usaldusühingu asutajaid peab olema vähemalt

Select one:

kolm

üks

kaks

Feedback

The correct answer is: kaks

Question 2

Correct

Mark 1.00 out of 1.00

Flag question

Question text

Aktsia väikseim nimiväärtus Eestis on 1 €

Select one:

True

False

Feedback

The correct answer is 'False'.

Question 3

Correct

Mark 1.00 out of 1.00

Flag question

Question text

Aktsia väiksem nimiväärtus Eestis on 10 senti

Select one:

True

False

Feedback

�The correct answer is 'True'.

Question 4

Correct

Mark 1.00 out of 1.00

Flag question

Question text

Aktsiaseltsi aktsiakapital peab olema vähemalt 2500 €

Select one:

True

False

Feedback

The correct answer is 'False'.

Question 5

Correct

Mark 1.00 out of 1.00

Flag question

![Mikro- Makroökonoomika KT1]()

36

pdf

Mikro- Makroökonoomika KT1

TLM116 / TLM310 MIKRO- JA

MAKROÖKONOOMIKA (PÄEVAÕPE)

Question

1 Rahvamajandus on õpetus majanduse üldistest seaduspärasustest.

Not yet answered

Select one:

Marked out of 1.0

True

False

Question

2 Üks põhjus, miks kauba nõutav kogus kasvab, kui tema hind alaneb, on see, et

hinna langus toob kaasa tarbijate reaalsissetuleku kasvu, mis võimaldab neil

Not yet answered

rohkem osta.

Marked out of 1.0

Select one:

True

False

Question

3 Keskmine toodang on kogutoodang ühe muutuva tootmissisendi ühiku kohta.

Not yet answered

Select one:

Marked out of 1.0

True

False

Question

4 Samasuskõver iseloomustab kahe hüvise kombinatsioone, mis annavad tarbijale

![Majandusõpetus - Kontrolltöö 1 - ajapiirang 90 minutit 50p-60st KOMBINEERITUD]()

18

pdf

Majandusõpetus - Kontrolltöö 1 - ajapiirang 90 minutit 50p-60st KOMBINEERITUD

10/6/22, 5:57 PM Kontrolltöö-1 - ajapiirang 90 minutit (page 1 of 6)

Time left 0:33:14

Question 1

Answer saved

Marked out of 1.0

Kui kauba nõudluse hinnaelastsuse koefitsient on 2,5, siis hinna langus 2 eurolt 1,80-le toob kaasa nõutava koguse kasvu 2,5% võrra.

Select one:

True

False

Question 2

Answer saved

Marked out of 1.0

Üks põhjus, miks kauba nõutav kogus kasvab, kui tema hind alaneb, on see, et hinna langus toob kaasa tarbijate reaalsissetuleku

kasvu, mis võimaldab neil rohkem osta.

Select one:

True

False

Question 3

Answer saved

Marked out of 1.0

Turumajanduseks nimetatakse niisugust majandussüsteemi, kus ostjad ja müüjad vahetavad kaupu vabalt kokkulepitud hindade alusel

![Organisational behaviour-True or False questions]()

7

docx

Organisational behaviour: True or False questions

True or Falls

1. A psychological contract represents a contingency plan that serves the needs

of the individual worker.

False

2. An example of a virtual organization is an office located in a high-rise

building.

False

3. As open systems, organizations transform material resources to produce

goods.

True

4. Organizational behavior is characterized by its emphasis on rigorous inquiry.

True

5. Organizational behavior is the study of individuals and groups in profit-

making organizations.

False

6. Organizational behavior is the subject of psychology applied to the world of

work.

False

7. Quality of work life refers to the overall quality of human experience in the

workplace.

True

8. Synergy is the creation of a whole that is greater than the sum of its parts.

True

9. The purpose of any organization is to make a profit.

False

10.Work-life balance refers to workers who seek balance between their paid

work and unpaid

![Mikro ja makroökonoomika kontrolltöö 2]()

8

pdf

Mikro ja makroökonoomika kontrolltöö 2

TLM116 / TLM310 MIKRO- JA

MAKROÖKONOOMIKA (PÄEVAÕPE)

Question

51 Erasektor ei tooda piisavalt ühishüviseid, sest nende kaupade tootmine pole

kasulik.

Correct

Mark 1.0 out of 1.0

Select one:

True

False

The correct answer is 'True'.

Question

52 Valitsuse eelarve kipub olema de tsiidis majandustsükli tõusufaasis ning

ülejäägiga majanduse languse faasis.

Correct

Mark 1.0 out of 1.0

Select one:

True

False

The correct answer is 'False'.

Question

53 A. Lafferi arvates ei ole valitsuse maksutulusid maksimeeriv maksumäär

samaaegselt optimaalseks maksumääraks.

Correct

Mark 1.0 out of 1.0

Select one:

True

![Mesinduse testid]()

6

docx

Mesinduse testid

MESINDUSE TEST 2

1. Mee kasulikud omadused hävivad mee kuumutamisel temperatuuril üle:

a. +50

b. +20

c. +60

2. Mesinik kasutab konkspeitlit

a. Raamide liigutamiseks

b. Mesilaste peletamiseks

c. Kärjekaanetise eraldamiseks

3. Korpustaru laiendamine toimub külgsuunas

True

False

4. Mesilasematoitepiima saadakse mesilasemalt

True

False

5. Kahe kärje vaheline kaugus tarus peaks olema

a. 9 mm

b. 11 mm

c. 8 mm

6. Mesilasemade kasvatamiseks vajalik inventar on

a. Kärjeraamitangid

b. Emasaatepuur

c. Vageldusnõel

7. Valminud mee veesisaldus?

a. 10%

b. 30%

c. 20%

8. Mesilaspere aastane õietolmu vajadus

a. 40 kg

b. 5 kg

c. 25 kg

9. Mesilased koguvad taruvaigu jaoks vajalikud ained lilledelt

True

False

10. Milleks kasutavad mesilased suira?

a. Vaklade söödaks

b. Toidavad ainult leski

c. Toidavad ainult mesilasema

� MESINDUSE TEST 3

1.

![Ruslan ja Ljudmilla]()

2

doc

Ruslan ja Ljudmilla

Homework

I. False or True? Exemplify your answer using relevant text lines.

1. . True

, , ,

,

2. . False

,

3. . True

,

... :

4. . True

-

5. , . False

6. , . True

, ,

: !

, .... -

7. . False

;

8. . True

9. . False

" , ,

?

10. , , . False

,

,

/20

II. Give modern Russian equivalents of the following archaic words and phrases:

-

- /

-

- e

� -

-

-

/10

III. Describe Ludmila's character on the basis of Extract 1 (about 100 words).

- .

.

- .

. ,

. , .

. , , ,

. .

, , , .

![The Great Gatsby test]()

2

docx

The Great Gatsby test

“The Great Gatsby” test

1. The advice given to Nick from his father was “Whenever you feel like criticizing

anyone, just remember that all people in this world haven’t had the advantages that

you’ve had.”

2. Nick decided to go to the East to learn the bond business.

3. Tom and Daisy travelled there because there were rich people who played polo.

4. Daisy’s relation to Nick was that she was his second cousin.

5. Myrtle was a bit heavy, in her mid-thirties, not beautiful but rather sensual.

6. The surprising thing that Gatsby said to Jordan Baker at the party was that he wanted

her to tell Nick to invite Daisy to Nick’s house.

7. The unpleasant story that Nick had heard about Jordan Baker was that she had moved

a ball during a golf tournament to win.

8. Jordan Baker hated people who were careless.

9. Daisy met Jay Gatsby at her hometown, Louisville, Kentucky just before the war.

10. Daisy was very drunk before her wedding.

11.

Meedia

Kommentaarid (0)

Kõik kommentaarid