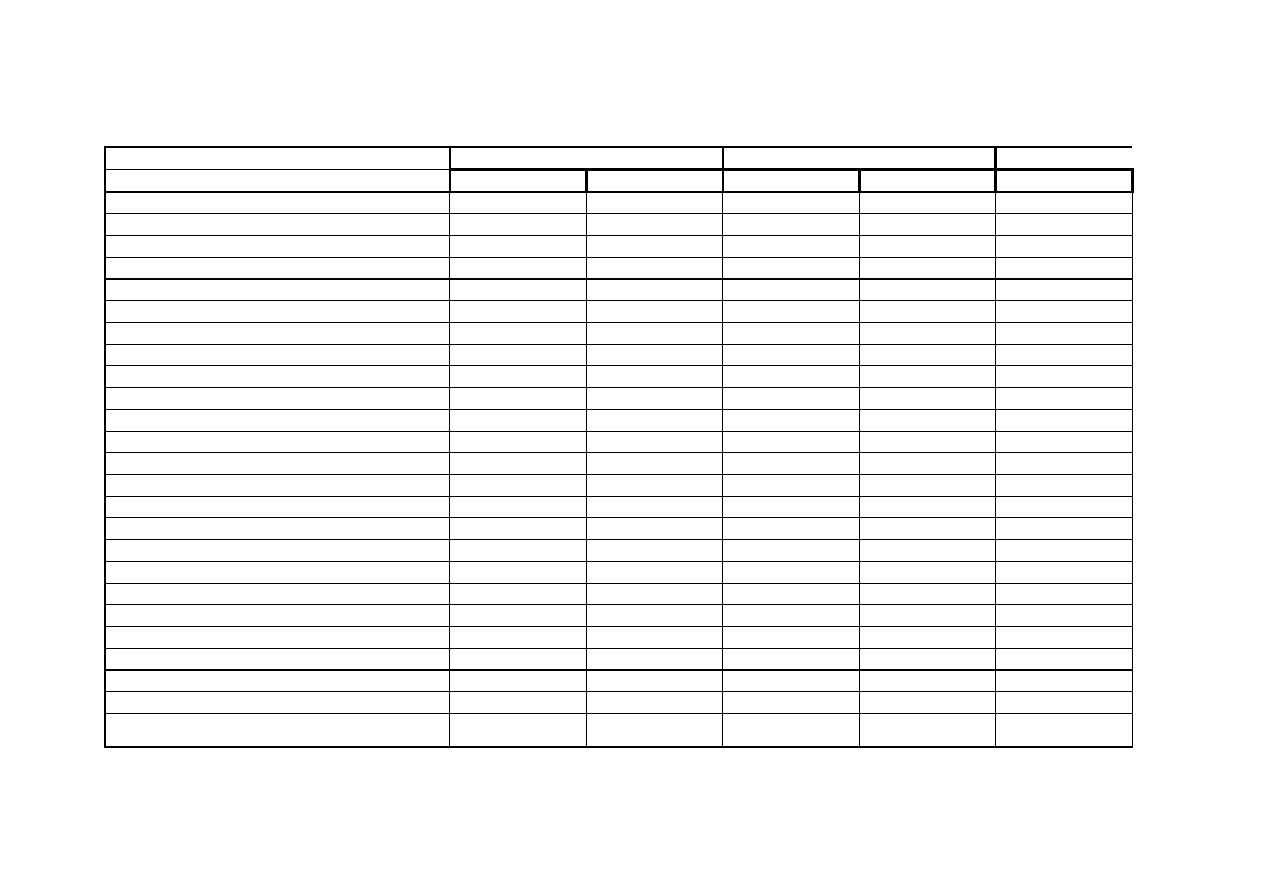

Pearaamat Kassa Nõuded ostjatele Võlg tarnijatele s0 3400 s0 12600 5) 50 2) 10600 9) 1000 Dk 1050 Kk 0 Dk 0 Kk 10600 Dk 0 s1 4450 s1 2000 Lühiajaline pangalaen Käibemaksuvõlg Arvelduskonto s0 40000 s0 22000 s0 18000 8) 5000 2) 10600 7) 25000 Dk 5000 Kk 0 Dk 0 Kk 0 Dk 35600 s1 35000 s1 22000 s1 28900 Palgavõlg Masinad ja seadmed Aktsiakapital s0 320000 s0 11700 1) 4200 3) 11700 Dk 11700 Kk 0 Dk 4200 Kk 0 Dk 0 s1 0 s1 324200 Aruandeaasta kasum Materjal laos Sotsiaalmaksu v?

BILANSS algjääk lõppjääk 01.01.20xx 31.12.20xx AKTIVA Arvelduskonto 92,000 193,760 Nõuded ostjatele 0 90,000 Materjal ja varuosad 251,000 31,000 Käibevara kokku 343,000 314,760 Materiaalne põhivara Masinad ja seadmed 650,000 650,000 Masinate akumuleeritud kulum -98,000 -100,600 Immateriaalne põhivara Immateriaalne põhivara 0 0 Immateriaalse põhivara kulum 0 0 Põhivara kokku 552,000 549,400 AKTIVA KOKKU 895,000 864,160 PASSIVA (KOHUSTUSED JA OMAKAPITAL) Lühiajaline pangalaen 17

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid .................................................................................................. 4 1.3 Arvepidamise ajalooline taust .......................................................................................... 6 1.4 Raamatupidamist reguleeriv seadusandlus ....................................................................... 6 2 RAAMATUPIDAMISBILANSS ............................................................................................ 8 2.1 E

Ülesanne 3.1. 1. Koostada algbilanss 1. jaanuariks 2xxx a. esitatud kontojääkide alusel. 2. Algbilansi kirjendite alusel avada kontod pearaamatus. Kontodele kirjendada algsaldod. 3. Majandustehingute kohta koostada päevaraamatus lausendid. 4. Lausendite põhjal kirjendada majandustehingud kontodesse. (Näidata ära ka majandustehingute järjekorranumbrid.) 5. Perioodi lõpul tuua välja kontokäivete kokkuvõtted ning lõppsaldod. 6. Kontokäivete kokkuvõtete ja lõppsaldode põhjal koostada käibeandmik jaanuari kohta ja lõppbilanss 31. jaanuariks. Põhjad lahendamiseks on Moodle-is Kontode algsaldod 1. jaanuariks 2xxx a. : Arvelduskonto 700 Aktsiakapital 400 Kassa 50 Pikaajaline pangalaen 350 Majanduslikud toimingud jaanuaris 2xxx a. Op nr

Ülesanne 3.5. Aktsiakapital 41,100 Ostjatelt laekumata arved 7,070 Arvelduskonto 15,690 Materiaalne põhivara 49,550 Kassa 60 Kaup 10,430 Jaotamata kasum (01.01.20x2) 16,800 Võlad tarnijatele 8,330 Aruandeaasta kasum 2,010 Ettemakse aruandvale isikule

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ..............................................

RAAMATUPIDAMISARVESTUSE ÜLDISELOOMUSTUS: Arvestuse mõiste ja terminoloogia: Arvestuse abil kajastatakse varade seisukorda ja liikumist. Ehk siis pannakse kirja kust varad tulevad ja kus neid kasutatakse. Arvestust peetakse selleks, et kontrollida ettevõtte tegevust ja suunata arengut. Arvestus on oma olemuselt ärikeel mida peaksid valdama kõik finantsharidust omavad isikud ja finants näitajatest huvitatud isikud. 1. ettevõtte tipp ja keskastme juhid või juhtkond. 2. osanikud/omanikud/ investorid 3. maksuamet/riik/ statistikaamet 4. pangad/laenuandjad 5. töötajad/raamatupidaja 6. kliendid ja hankijad Juhtimine-organisatsiooni tegevuse planeerimine ja operatiivarvestuse alusel juhtimine. Arvestus- majandusliku tehingu registreerimine mille alla kuuluvad ülesmärkimine, liigitamine, summeerimine, tõlgendamine. Mis on arvestus? ühe KT küsimus! Raamatupidamine-üks majandusliku arvestuse liikidest ja kujutab endast pidevate info süstematiseerimiste registreerimist Kuluar

RAAMATUPIDAMISARVESTUSE ÜLDISELOOMUSTUS: Arvestuse mõiste ja terminoloogia: Arvestuse abil kajastatakse varade seisukorda ja liikumist. Ehk siis pannakse kirja kust varad tulevad ja kus neid kasutatakse. Arvestust peetakse selleks, et kontrollida ettevõtte tegevust ja suunata arengut. Arvestus on oma olemuselt ärikeel mida peaksid valdama kõik finantsharidust omavad isikud ja finants näitajatest huvitatud isikud. 1. ettevõtte tipp ja keskastme juhid või juhtkond. 2. osanikud/omanikud/ investorid 3. maksuamet/riik/ statistikaamet 4. pangad/laenuandjad 5. töötajad/raamatupidaja 6. kliendid ja hankijad Juhtimine-organisatsiooni tegevuse planeerimine ja operatiivarvestuse alusel juhtimine. Arvestus- majandusliku tehingu registreerimine mille alla kuuluvad ülesmärkimine, liigitamine, summeerimine, tõlgendamine. Mis on arvestus? ühe KT küsimus! Raamatupidamine-üks majandusliku arvestuse liikidest ja kujutab endast pidevate info süstematiseerimiste registreerimist Kuluar

Kõik kommentaarid