Ülesanne 3.5.

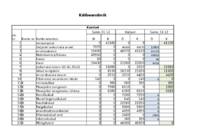

Aktsiakapital

41,100

Ostjatelt laekumata arved

7,070

Arvelduskonto

15,690

Materiaalne põhivara

49,550

Kassa

60

Kaup

10,430

Jaotamata kasum (01.01.20x2)

16,800

Võlad tarnijatele

8,330

Aruandeaasta kasum

2,010

Ettemakse aruandvale isikule

140

Intressivõlad

700

Pikaajaline pangalaen

7,700

Pikaajalise pangalaenu lühiosa

6,300

Kokku

165,880

82,940

Ülesande lahendamiseks:

Ülesande lahendamisel kasutada järgmisi kasumiaruande kontosid:

Müügitulud, Kaubakulud, Muud tegevuskulud, Palgakulud, Amortisatsioonikulud, Intressikulud

1. Teha korrigeerimiskanded päevaraamatus.

2. Koostada kontode korrigeeritud jääkide alusel bilanss seisuga 31.12.20x2.

3. Koostada peale korrigeerimiskandeid kasumiaruanne (skeem 2) 20x2. aasta kohta.

Ülesanne 3.5.Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

1.

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

2.

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

3.

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

4.

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

5.

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

Aruandev isik sai raha ettemaksena eelmisel perioodil

6.

Müüdi kaupa 46 500 euro eest, arve on laekumata

7.

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastatikuluna

8.

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

9.

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

10.

Töötajatele arvestati palka 9800 eurot

11.

Töötajatele maksti palka 9100 eurot

Korrigeerimis- ja reguleerimiskannete tegemiseks:

12.

Materiaalse põhivara kasulik eluiga on

10 aastat

13.

Korrigeeriti ruumide rendi ettemakset

14.

Pangalaenult arvestati intressi (intressimäär 5% aastas)

Lisateave:

15.

Järgmisel majandusastal kuulub tasumisele 6615 eurot pangalaenu

Lõpetamiskanded:

16.

Suleti kulude kontod

17.

Suleti kulude kontod

18.

Suleti tulude ja kulude koondkonto

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:PÄEVARAAMAT

Jrk nr

Kuupäev

Raamatupidamiskande sisu

1

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

2

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

3

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

4

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

5

6

Müüdi kaupa 46 500 euro eest, arve on laekumata

7

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastati kuluna

8

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

9

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

10

Töötajatele arvestati palka 9800 eurot

11

Töötajatele maksti palka 9100 eurot

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

Aruandev isik sai raha ettemaksena eelmisel perioodil

12

Materiaalse põhivara kasulik eluiga on 10 aastat

13

Korrigeeriti ruumide rendi ettemakset

14

Pangalaenult arvestati intressi (intressimäär 5% aastas)

15

Järgmisel majandusaastal kuulub tasumisele 6615 eurot pangalaenu

16

Suleti tulude konto

17

Suleti kulude kontod

18.

Suleti tulude ja kulude koondkonto

PÄEVARAAMAT

Ülesanne nr.

Konto

Summa

DEEBET

KREEDIT

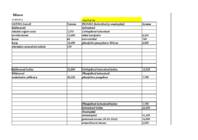

aruandeaasta kasum (passiva)

2,010

eelmiste perioodide jaotamata kasum (passiva)

2,010

pikaajalise pangalaenu lühiosa

6,300

arvelduskonto

7,000

intressivõlg

700

arvelduskonto

7,200

rendikulud

7,200

kaup

21,000

võlad tarnijatele

21,000

ettemakse aruandvale isikule

140

muud tegevuskulud

140

müügitulu

46,500

nõuded ostjatele

46,500

kaup

22,000

kaubakulud

22,000

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

arvelduskonto

40,070

1.

nõuded ostjatele

40,070

2.

arvelduskonto

18,330

3.

võlad tarnijatele

18,330

4.

palgakulu

9,800

5.

palgavõlad (võlg töötajatele ka ok nimetus)

9,800

palgavõlad

9,100

6.

arvelduskonto

9,100

7.

amortisatsioonikulu

4,955

8.

akumuleeritud põhivarade kulum

4,955

9.

ettemakstud rent

2,400

10.

rendikulud

2,400

11.

intressikulud

385

intressivõlad

385

12.

pikaajaline pangalaen

6,615

13.

pikaajalise pangalaenu lühiosa

6,615

14.

müügitulu

46,500

tulude-kulude koondkonto

46,500

15.

kaubakulud

22,000

rendikulud

4,800

16.

muud tegevuskulud

140

17.

palgakulud

9,800

18.

amortisatsioonikulu

4,955

intressikulud

385

tulude-kulude koondkonto

42,080

Tulude-kulude koondkonto

4,420

aruandeaasta kasum

4,420

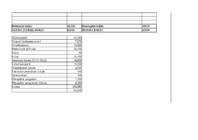

Aktsiakapital

41,100

Ostjatelt laekumata arved

7,070

Arvelduskonto

15,690

Materiaalne põhivara

49,550

Kassa

60

Kaup

10,430

Jaotamata kasum (01.01.20x2)

16,800

Võlad tarnijatele

8,330

Aruandeaasta kasum

2,010

Ettemakse aruandvale isikule

140

Intressivõlad

700

Pikaajaline pangalaen

7,700

Pikaajalise pangalaenu lühiosa

6,300

Kokku

165,880

82,940

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

Aruandev isik sai raha ettemaksena eelmisel perioodil

Müüdi kaupa 46 500 euro eest, arve on laekumata

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastatikuluna

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

Töötajatele arvestati palka 9800 eurot

Töötajatele maksti palka 9100 eurot

Korrigeerimis- ja reguleerimiskannete tegemiseks:

Materiaalse põhivara kasulik eluiga on 10 aastat

Korrigeeriti ruumide rendi ettemakset

10 aastat

Pangalaenult arvestati intressi (intressimäär 5% aastas)

Lisateave:

Järgmisel majandusastal kuulub tasumisele 6615 eurot pangalaenu

Lõpetamiskanded:

Suleti tulude kontod

Suleti kulude kontod

Suleti tulude ja kulude koondkonto

tee kodus: kontode käibed ja saldod

käibeandmik

kasumiaruanne

lõppbilanss

PEARAAMAT

D

Kassa

K

D

Arvelduskonto

K D

Aktsiakapital

S0

60

S0

15,690

S0

2. 7000

8.

40070 9. 18330

11. 9100

3. 7200

55,760

41630

60

14,130

D

Ostjatelt laekumata arved

K

D

Materiaalne põhivara

K D

Pikaajaline pangalaen

S0

7,070

S0

49,550

S0

6.

46500 8.

40070

15.

6615

53,570

13,500

49,550

D

Kaup

K

D

Ettemakse aruandvale isikule

K D

Võlad tarnijatele

S0

10,430

S0

140

S0

4.

21000 7.

22000

5. 140

4.

9.

18330

31,430

9,430

0

D

Rendikulud

K

D

Muud tegevuskulud

K D

Pikaajalise pangalaenu lühiosa

S0

0

S0

0

S0

3.

7200 13.

2400

5.

140 17. 140

2.

6300 15.

17.

4800

7200

D

Kaubakulud

K

D

Palgakulud

K D

Palgavõlg

S0

0

S0

0

S0

7.

22000 17.

22000

10.

9800 17. 9800

10.

11.

9100

0

D

Amortisatsioonikulud

K

D

Ettemakstud rent

K

S0

0

S0

0

12.

4955 17.

4955

13.

2400

0

2400

D

Intressikulud

K

D

Tulude-kulude koondkonto

K

S0

0

S0

0 S0 0

14.

385 17.

385

16.

46,500

17.

22,000

17.

4,800

17.

140

17.

9,800

17.

4,955

0

17.

385

18.

4,420

D

Ostjatelt laekumata arved

K

S0

56,000

6.

78000 8.

92000

42,000

42,000134,000 -

x

=###

x=

92,000

Aktsiakapital

Aktsiakapital

K

D

Jaotamata kasum

K

Ostjatelt laekumata arved

41,100

S0 16,800

Arvelduskonto

1 2010

Materiaalne põhivara

Kassa

Kaup

Jaotamata kasum (01.01.20x2)

Võlad tarnijatele

18,810

Aruandeaasta kasum

Ettemakse aruandvale isikule

Intressivõlad

Pikaajaline pangalaen

K

D

Intressivõlad

K

Pikaajaline pangalaen

7,700

S0 700

Pikaajalise pangalaenu lühiosa

2.

700 14. 385

Kokku

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

1.

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

2.

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

3.

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

4.

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

Võlad tarnijatele

K

D

Aruandeaasta kasum

K

5.

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

8,330

S0 2,010

Aruandev isik sai raha ettemaksena eelmisel perioodil

21000

1

2010

6.

Müüdi kaupa 46 500 euro eest, arve on laekumata

7.

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastatikuluna

8.

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

9.

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

10.

Töötajatele arvestati palka 9800 eurot

29,330

0

11.

Töötajatele maksti palka 9100 eurot

11,000

4,420

Korrigeerimis- ja reguleerimiskannete tegemiseks:

12.

Materiaalse põhivara kasulik eluiga on 10 aastat

Pikaajalise pangalaenu lühiosa

K

D

Müügitulud

K

13.

Korrigeeriti ruumide rendi ettemakset

6,300

S0 0

14.

Pangalaenult arvestati intressi (intressimäär 5% aastas)

6615

6.

46500

Lisateave:

16.

46500

15.

Järgmisel majandusastal kuulub tasumisele 6615 eurot pangalaenu

Lõpetamiskanded:

16.

Suleti tulude kontod

17.

Suleti kulude kontod

18.

Suleti tulude ja kulude koondkonto

Palgavõlg

K

D

Põhivarade akumuleeritud kulum

K

0

S0 0

9800

12 4955

41,100

7,070

15,690

49,550

60

10,430

16,800

8,330

2,010

140

700

7,700

6,300

165,880

82,940

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

Aruandev isik sai raha ettemaksena eelmisel perioodil

Müüdi kaupa 46 500 euro eest, arve on laekumata

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastatikuluna

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

Korrigeerimis- ja reguleerimiskannete tegemiseks:

Pangalaenult arvestati intressi (intressimäär 5% aastas)

Järgmisel majandusastal kuulub tasumisele 6615 eurot pangalaenu

Käibeandmik

Kontod

Saldo 01.12

Käibed

Saldo 31.12

Konto nr. Konto nimetus

D

K

D

K

D

K

1

Aktsiakapital

0

41100

0

0

41100

2

Ostjatelt laekumata arved

7070

0

46500

40070

13500

3

Arvelduskonto

15690

0

40070

41630

14130

4

Materiaalne põhivara

49550

0

0

0

49550

5

Kassa

60

0

0

0

60

6

Kaup

10430

0

21000

22000

9430

7

Jaotamata kasum (01.01.20x2)

0

16800

0

2010

18810

8

Võlad tarnijatele

0

8330

18330

21000

11000

9

Aruandeaasta kasum

0

2010

2010

4420

4420

10

Ettemakse aruandvale isikule

140

0

0

140

0

0

11 K

Intressivõlad

0

700

700

385

385

12 K

Pikaajaline pangalaen

0

7700

6615

0

1085

13 K

Pikaajalise pangalaenu lühiosa

0

6300

6300

6615

6615

14 D

Rendikulud

0

0

7200

7200

0

15 D

Muud tegevuskulud

0

0

140

140

0

16 D

Kaubakulud

0

0

22000

22000

0

17 D

Palgakulud

0

0

9800

9800

0

18 D

Amortisatsioonikulud

0

0

4955

4955

0

19 D

Ettemakstud rent

0

0

2400

0

2400

20 D

Intressikulud

0

0

385

385

0

21 K

Müügitulud

0

0

46500

46500

0

Jrk.

nr.

22 K

Palgavõlg

0

0

9100

9800

700

23 K

Põhivarade akumuleeritud kulum

0

0

0

4955

4955

24

Tulude-kulude koondkonto

0

0

46500

46500

0

0

25

26

27

28

29

30

31

82940

82940

89070

89070

0

Aktsiakapital

41,100

Ostjatelt laekumata arved

7,070

Arvelduskonto

15,690

Materiaalne põhivara

49,550

Kassa

60

Kaup

10,430

Jaotamata kasum (01.01.20x2)

16,800

Võlad tarnijatele

8,330

Aruandeaasta kasum

2,010

Ettemakse aruandvale isikule

140

Intressivõlad

700

Pikaajaline pangalaen

7,700

Pikaajalise pangalaenu lühiosa

6,300

Kokku

165,880

82,940

Bilanss

(eurodes)

algbilanss

AKTIVA (varad)

Summa

PASSIVA (kohustised ja omakapital)

Summa

Käibevarad

Kohustised

nõuded ostjate vastu

7,070

Lühiajalised kohustised

arvelduskonto

15,690

võlad tarnijatele

8,330

kassa

60

intressivõlad

700

kaup

10,430

pikaajalise pangalaenu lühiosa

6,300

ettemakse aruandvale isikule

140

Käibevarad kokku

33,390

Lühiajalised kohustised kokku

15,330

Põhivarad

Pikaajalised kohustised

materiaalne põhivara

49,550

pikaajaline pangalaen

7,700

Pikaajalised kohustised kokku

7,700

Kohustised kokku

23,030

Omakapital

aktsiakapital

41,100

jaotamata kasum (01.01.20x2)

16,800

aruandeaasta kasum

2,010Põhivarad kokku

49,550

Omakapital kokku

59910

AKTIVA (VARAD) KOKKU

82940

PASSIVA KOKKU

82940

Aktsiakapital

41,100

Ostjatelt laekumata arved

7,070

Arvelduskonto

15,690

Materiaalne põhivara

49,550

Kassa

60

Kaup

10,430

Jaotamata kasum (01.01.20x2)

16,800

Võlad tarnijatele

8,330

Aruandeaasta kasum

2,010

Ettemakse aruandvale isikule

140

Intressivõlad

700

Pikaajaline pangalaen

7,700

Pikaajalise pangalaenu lühiosa

6,300

Kokku

165,880

82,940

lõppbilanss

Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

AKTIVA (varad)

Summa

PASSIVA (kohustised ja omakapital)

Summa

1.

Käibevarad

Kohustised

2.

kassa

60

Lühiajalised kohustised

3.

arvelduskonto

14130

võlad tarnijatele

11000

4.

kaup

9430

intressivõlad

385

5.

nõuded ostjate vastu

13500

pikaajalise pangalaenu lühiosa

6615

Ettemakstud rent

2400

palgavõlg

700

6.

7.

8.

9.

10.

11.

Käibevarad kokku

39520

Lühiajalised kohustised kokku

18700

Põhivarad

Pikaajalised kohustised

12.

materiaalne põhivara

49550

pikaajaline pangalaen

1085

13.

põhivara akumuleeritud kulum

-4955

14.

15.

16.

17.

Pikaajalised kohustised kokku

1085

18.

Kohustised kokku

19785

Omakapital

aktsiakapital

41100

jaotamata kasum

18810

aruandeaasta kasum

4420Põhivarad kokku

44595

Omakapital kokku

64330

AKTIVA (VARAD) KOKKU

84115

PASSIVA KOKKU

84115Detsembrikuus 20X1 toimusid järgmised majandustehingud ja -sündmused:

Aruandeaasta kasum lisati eelmiste perioodide jaotamata kasumile

Arvelduskontolt tasuti osa pangalaenust 6300 eurot ja intressivõlg 700 eurot

Arvelduskontolt tasuti ruumide renti 01.01.20X1.30.06.20X2 eest 7200 eurot

Tarnijatelt saadi kaupa 21 000 euro eest, arve tasumata

Aruandev isik ostis väikevahendeid 140 euro eest, mis kajastati kohe kuluna.

Aruandev isik sai raha ettemaksena eelmisel perioodil

Müüdi kaupa 46 500 euro eest, arve on laekumata

Müüdud kaupade soetusmaksumus on 22 000 eurot, kajastatikuluna

Arvelduskontole laekus ostjatelt arve alusel 40 070 eurot

Arvelduskontolt tasuti tarnijatele tarnevõlga 18 330 eurot

Töötajatele arvestati palka 9800 eurot

Töötajatele maksti palka 9100 eurot

Korrigeerimis- ja reguleerimiskannete tegemiseks:

Materiaalse põhivara kasulik eluiga on

10 aastat

Korrigeeriti ruumide rendi ettemakset

Pangalaenult arvestati intressi (intressimäär 5% aastas)

Lisateave:

Järgmisel majandusastal kuulub tasumisele 6615 eurot pangalaenu

Lõpetamiskanded:

Suleti kulude kontod

Suleti kulude kontod

Suleti tulude ja kulude koondkonto

KASUMIARUANNE

skeem 1

Periood:

Äritulud

Müügitulu

Muud äritulud

Äritulud kokku

Ärikulud

Ostetud kaubad ja teenused

Mitmesugused tegevuskulud

Tööjõukulud

1. Palgakulu

2. Sotsiaalmaksud

Põhivara kulum ja väärtuse langus

Muud ärikulud

Ärikulud kokku

Ärikasum (-kahjum)

Intressitulud

Intressikulud

Kasum (-kahjum) enne tulumaksustamist

Tulumaks

Aruandeaasta puhaskasum (-kahjum)Periood

46,500

46,500

-22,000

-4,940

-9,800

-4,955

-41,695

4,805

-385

4,420

4,420 1. näide

20X4:

ettemakse

100000

20X4:

teenuse osutamine

40000

20X5:

teenuse osutamine

60000

20X4:

kulud

15000

20X5:

kulud

25000

Kassapõhine kajastamine

20X4:

D: Raha

100000

D: Teenuse osutamise kulud

15000

20X5:

D: Teenuse osutamise kulud

25000

Tekkepõhine kajastamine

20X4:

Aruandeaasta teenustulu

D: Raha

100000

D: Ettemakstud tulevaste perioodide tul

40000

Aruandeaasta teenuskulu

D: Teenuse osutamise kulud

15000

20X5:

Aruandeaasta teenustulu

D: Ettemakstud tulevaste perioodide tul

60000

Aruandeaasta teenuskulu

D: Teenuse osutamise kulud

25000

2. näide

Aastal 20X4 laekus rendimaksetena 800 000 €. Leida 20X4a tekkepõhine renditulu

Kirje

01.01.20X4

Viitlaekuvad rendimaksed

96,000

Ettemakstud renditulud

320,000

Tekkepõhise renditulu leidmine

viitlaekuvad rendimaksed:

28,000

ettemakstud renditulud:

80,000

20X4 aasta renditulu on:

908,000

Kirje

01.01.20X4

Viitlaekuvad rendimaksed

48,000

Ettemakstud renditulud

160,000

Tekkepõhise ja kassapõhise arvestuse näide

• Firma osutab renditeenust.

• Ostja tegi 20X4.a. osutatava teenuse eest ettemakse 100 000

• Teenust osutatakse kahe aasta jooksul (20X4 aastal 40 000 ja 20X5 aastal 60 000)

• 20X4 aastal tehti teenuse osutamiseks kulutusi 15 000, 20X5 aastal tehti teenuse osutamiseks kulutusi 25 000

Firma annab talle kuuluvas hoones rendile büroopindasid. Rendimaksed tuleb tasuda ettemaksena kas kuu või aasta algul. Sugugi

mitte kõik rentnikud ei tasu rendimakseid õigeaegselt. Firma raamatupidamisbilansist on teada järgmine info:

Ettemakstud renditulud

160,000

viitlaekuvad rendimaksed:

14,000

ettemakstud renditulud:

40,000

20X4 aasta renditulu on:

454,000

K: Teenustulu

100000

K: Raha

15000

K: Raha

25000

K: Ettemakstud tulevaste perioodide tul

100000

K: Teenustulu

40000

K: Raha

15000

K: Teenustulu

60000

K: Raha

25000

Aastal 20X4 laekus rendimaksetena 800 000 €. Leida 20X4a tekkepõhine renditulu

31.12.20X4

124,000

240,000

31.12.20X4

62,000

120,000

Tekkepõhise ja kassapõhise arvestuse näide

Ostja tegi 20X4.a. osutatava teenuse eest ettemakse 100 000

Teenust osutatakse kahe aasta jooksul (20X4 aastal 40 000 ja 20X5 aastal 60 000)

20X4 aastal tehti teenuse osutamiseks kulutusi 15 000, 20X5 aastal tehti teenuse osutamiseks kulutusi 25 000

Firma annab talle kuuluvas hoones rendile büroopindasid. Rendimaksed tuleb tasuda ettemaksena kas kuu või aasta algul. Sugugi

mitte kõik rentnikud ei tasu rendimakseid õigeaegselt. Firma raamatupidamisbilansist on teada järgmine info:

1.

2.

3.

4.

5.

6.

7.

8.

10.

9.

Klientidele osutati teenuseid, mille eest väljastati arveid summas

Arved on laekumata

Pangast võeti laenu 5-ks aastaks,

millest 20 000 tuleb tasuda lähema 12 kuu jooksul

AS-le Tallinna Küte maksti arvelduskontolt eelmise kuu võlgnevus

soojusenergia eest

Töötajatele arvestati palka

Palkadelt peeti kinni tulumaksu

Autojuhile maksti lähetuskuludeks sularahas avanssi

Osteti mööblit soetusmaksumusega

arve tasumata

Aruandeaasta kasum kanti eelmiste perioodide jaotamata kasumii kontole

Autojuht esitas kuluaruande lähetuskulude kohta

Arvestati intressi pangalaenult, intress kuulub tasumisele järgmisel kuul

D nõuded ostjate vastu

K Müügitulu

K Pikaajalised pangalaenud

120000

K Pikaajaliste pangalaenude lühiajaline

20000

D Kohustised tarnijatele 4020

K Pangakonto

D Palgakulu K Palgavõlad

K Tulumaksuvõlg 5120 D Palgavõlad 25720 Palgakulu

D Nõuded aruandvate isikute vastu 500 K Kassa 500

D Mööbel ja inventar K Kohustised tarnijatele 5920

D Aruadeaasta kasum K Eelmiste perioodide jaotamata kasum

K Nõuded aruandvate isikute vastu D Mitmesugused tegevuskulud

D intressikulud K intressivõlad

22 000

140 000

4 020

25 720

5 120

500

5 920

15 000

500

2 800

D Pangakonto

140000

K Tulumaksuvõlg 5120 D Palgavõlad 25720 Palgakulu

D Nõuded aruandvate isikute vastu 500 K Kassa 500

D Mööbel ja inventar K Kohustised tarnijatele 5920

D Aruadeaasta kasum K Eelmiste perioodide jaotamata kasum

K Nõuded aruandvate isikute vastu D Mitmesugused tegevuskulud

ttevõtte kontodel olid saldod se

1.

3.

4.

5.

6.

Koostada korrigeerimis- ja lõpetamiskanded 20X1 majandusaasta kohta:

a) rendikulude osas

b) aasta amortisatsiooniarvestuse kohta

c) arvutada ja kirjendada majandusaasta intressikulu

Koostada lõpetamiskanded majandusaasta tulude ja kulude kohta

Leida 20X1 majandusaasta finantstulemus (kasum või kahjum)

Lahenduses palun valige kontod alltoodute hulgast:

Ettemakstud rent

Masinad ja seadmed

Mitmesugused tegevuskulud

Masinate ja seadmete amortisatsioonikulu

Akumuleeritud põhivarade kulum

Müügitulu

Palgakulud

Lühiajaline pangalaen

Intressikulud

Intressivõlad

Tulude-kulude koondkonto

Aruandeperioodi kasum või kahjum (-)

2.

Eurodes:

Ettemaksed ruumide rendi eest. Ettemaksed olid tehtud

01.10.20X1 poole aasta eest

Amortisatsiooni arvestatakse terve aasta eest 31.12.

Lühiajalised pangalaenud

Pangalaen võeti 01.07.20X1

Pangalaenu intressimäär aastas on 5%

Müügitulu

Mitmesugused tegevuskulud

Palgakulud

Koostada korrigeerimis- ja lõpetamiskanded 20X1 majandusaasta kohta:

b) aasta amortisatsiooniarvestuse kohta

c) arvutada ja kirjendada majandusaasta intressikulu

Koostada lõpetamiskanded majandusaasta tulude ja kulude kohta

Leida 20X1 majandusaasta finantstulemus (kasum või kahjum)

Lahenduses palun valige kontod alltoodute hulgast:

Masinate ja seadmete amortisatsioonikulu

Akumuleeritud põhivarade kulum

Aruandeperioodi kasum või kahjum (-)

Masinad ja seadmed soetusmaksumuses

Masinate ja seadmete kasulik eluiga 8 aastat

15,000

200,000

20,000

150,000

60,000

30,000

1100

500

4/5 toimunud

tulud

22000

kulud

12000

10000

K

ettemaksed ostjatelt

100000

2000

ettemaksed ostjatelt

Document Outline

- 3.5 Tekst

- Majandustehingud ja -sündmused

- 3.5 päevaraamat

- T-kontod lahendamiseks

- Käibeandmik

- Bilanss

- Kasumiaruanne

- Slaididelt - kassa ja teke

- Sheet2

- Sheet3

- Sheet1

Kõik kommentaarid