• Limiteeriva faktori korral kasum on maksimaalne juhul, kui kasutatakse maksimaalselt limiteerivat faktorit. Finantsarvestuse meetodid vs otsustuseks vajalik kuluinformatsioon Seadme asendamine • Ettevõte omab seadet, mis soetati kolm aastat tagasi hinnaga 18 000.-. • Seadme kasulik tööiga on 6 aastat, arvestatud kulum on 9 000.-. • Kaalutakse võimalust see seade vahetada uue seadme vastu, mis säästaks jooksvaid kasutamiskulusid. • Uus seade maksaks 7 000.- ja tema kasulik tööiga oleks kolm aastat. • Jooksvad kasutamiskulud on 0.30 tooteühiku kohta vanal seadmel ja 0.20 tooteühiku kohta uuel seadmel. • Mõlema seadme max võimsus on 20 000 ühikut aastas. Vana seadme müügihind oleks 4 000.-. Ettevõttel on valida, kas toota detail ise või osta sisse. • Detaili omahind (ühe detaili kohta) raamatupidamisandmete põhjal: • Otsetööjõud 100.-

Mis j ld t d puhasväärtus? h ää t ? NPV võrrandi kasutamiseks tuleb esmalt arvutada põhivara nüüdisväärtus. Ajaldatud puhasmaksumus leitakse kapitali pakkumishinna lahutamisega kasumi nüüdisväärtusest: NPV = PV Sk kus Sk - kapitali hind hind, mida firma peab maksma masina eest. eest Sisaldab masina müügihinda ja iga perioodi kasutamiskulusid. PV ajaldatud loodetava kasumi suurus. 9. Kas autosse investeerimine on vähem intressitundlik kui investeerimine elamuehitusse? Tuleks T l k võrrelda õ ld k kasutamiskulu. ik l Kapitali kasutamiskulu = intressi määr + amortisatsioon. Kuna mõlemaid suurusi mõõdetakse protsentides võime kirjutada: U=r+d (1) kus U - kapitali kasutamiskulu;

22. Ajaldatud Aj ld t d puhasmaksumus h k ((e. neto t nüüdisväärtus üüdi ää t - NPV) lleitakse it k k kuii kasumi nüüdisväärtusest lahutatakse kapitali pakkumishind: NPV = PV Sk (3) Kus, Sk - kapitali hind, sisaldab masina ostuhinda ja iga perioodi kasutamiskulusid. PV ajaldatud loodetava kasumi suurus. suurus Järeldused 1. Kui NPV>0, siis on firmal kasulik põhivara soetada. 2. Kui NPV < 0, siis kulud ületavad loodetava kasumi nüüdisväärtuse ja firmal on kasulik põhivara asemel osta väärtpabereid. väärtpabereid 3. Ajaldatud puhasväärtuse (puhasmaksumuse) kriteeriumi kasutamise tulemuseks on see, et kapitaliinvesteeringuid tehakse rohkem madalama

püsikulud. Kõik müügikulud on püsikulud v.a. müügimeeste kulud, mis sõltuvad müügitulust. Halduskulud on jaotatud müügipiirkondadele vastavalt müügimahule. Kas loobuda põhjaosa turust? Ülesanne 4.3. Seadme asendamine Ettevõte omab seadet, mis soetati kolm aastat tag 18000 Seadme kasulik tööiga on aastat, arvestatud kulum on 9000 Kaalutakse võimalust see seade vahetada uue seadme vastu, kasutamiskulusid. Uus seade makds 7000 ja tema kasulik tööiga oleks kolm aastat. Jooksvaid kasutamiskulusid on vanal seadmel 0.3 ja uuel 0.2 tooteühiku kohta. Mõlema seadme max võimsus on 20000 ühikut aastas. Vana seadme müügihind Kas on otstarbekas vana seade asendada uuega? Ülesanne 4.4. Köögivilja talu planeerib tootmist järgmiseks hooajaks ja küsib nõu optimaalse tootemixi kohta tulevaks aastaks. Jooksva aasta andmed:

Tuletame meelde nüüdisväärtuse arvutamiseks valemi: PV = R1 / (1+r) + R2 / (1+r)2 + ... + Rn / (1 + r)n <- (n on aste) PV - kasumi nüüdisväärtus (ajaldatud puhasväärtus); r - keskmine aastane protsendimäär; Rt - kasum aastal t; t = 1, 2,..., n Ajaldatud puhasmaksumus (e. neto nüüdisväärtus - NPV) leitakse kui kasumi nüüdisväärtusest lahutatakse kapitali pakkumishind: NPV = PV Sk Kus: Sk - kapitali hind, sisaldab masina ostuhinda ja iga perioodi kasutamiskulusid. PV ajaldatud loodetava kasumi suurus. *Kui NPV>0, siis on firmal kasulik põhivara soetada. *Kui NPV < 0, siis kulud ületavad loodetava kasumi nüüdisväärtuse ja firmal on kasulik investeerida mujale ( näiteks osta põhivara asemel väärtpabereid). INVESTEERIMINE ELAMUEHITUSSE: Elamumajanduse kasutamiskulu = maja pangalaenu protsent + amortisatsioon Tingimus, millal ostetakse: elamumajanduse kasutamiskulu () < maja (korteri) üürikulud () LOENG 13 RAHATEOORIA

tulevast toodangut. Lisaks ettevõtte hakkab sõltuma olulisel määral teisest ettevõttest, kelle tegevust ta mõjutada ei saa ( tarnete õigeaegsus, edaspidine hind, kvaliteet, tootearendus.) Seadme asendamine Ettevõte omab seadet, mis soetati kolm aastat tagasi hinnaga 18 000.-. Seadme kasulik tööiga on 6 aastat, arvestatud kulum on 9 000.-. Kaalutakse võimalust see seade vahetada uue seadme vastu, mis säästaks jooksvaid kasutamiskulusid. Uus seade maksaks 7 000.- ja tema kasulik tööiga oleks kolm aastat. Jooksvad kasutamiskulud on 0.30 tooteühiku kohta vanal seadmel ja 0.20 tooteühiku kohta uuel seadmel. Mõlema seadme max võimsus on 20 000 ühikut aastas. Vana seadme müügihind oleks 4 000.-. Otse- ja kaudkulud. Osa eemaldamine Segment on mingi ettevõtte osa, turuosa, toode või tootegrupp jne. Näide: Hulgimüüja on jaotanud turu segmentideks , nende segmentide tulu ja kulude andmed:

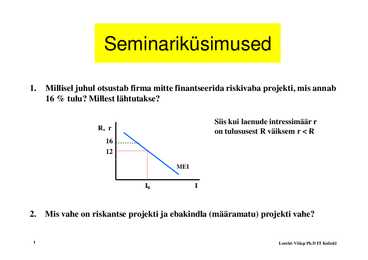

D IT Kolledz 7. Mis on riski- ehk rämpsvõlakirjad ja miks neid üldse kasutatakse? 8. Mis on ajaldatud puhasväärtus? NPV võrrandi kasutamiseks tuleb esmalt arvutada põhivara nüüdisväärtus. Ajaldatud puhasmaksumus leitakse kapitali pakkumishinna lahutamisega kasumi nüüdisväärtusest: NPV = PV Sk kus Sk - kapitali hind, mida firma peab maksma masina eest. Sisaldab masina müügihinda ja iga perioodi kasutamiskulusid. PV ajaldatud loodetava kasumi suurus. 9. Kas autosse investeerimine on vähem intressitundlik kui investeerimine elamuehitusse? Tuleks võrrelda kasutamiskulu. Kapitali kasutamiskulu = intressi määr + amortisatsioon. Kuna mõlemaid suurusi mõõdetakse protsentides võime kirjutada: U=r+d (1) kus U - kapitali kasutamiskulu; r intressi määr (tinglik kulu, kuna kulutatud raha ei teeni intresse) ;