Kodused ülesanded (2. voor, tähtaeg 10. oktoobril, kell 23:00). Lahendustest: Piisab sellest kui ülesande laeb moodlesse üks rühmaliige. Iga ülesande lahendus tuleb laadida moodles eraldi lingi alla. Selleks et ülesandeid saaks üles laadida, PEAB olema mõne rühma liige. Lahendus peab olema vormistatud pdf, wordi või exceli dokumendina (iga lahendus eraldi failis). Lahendustes ei piisa ainult vastustest, st vajalikud on ka selgitused lahenduse kohta, sh valemid ja sisendid (ka excelis toodud lahenduste puhul). Igasugune plagiaat tähendab seda, et kõik osapooled saavad lahenduse eest null punkti. Null punkti on võimalik saada ka tagantjärgi, kui plagiaadi probleem avastatakse hiljem. NB! Punkte saab ka osaliselt ebaõigete lahenduste eest. Seega, kindlasti on soovitatav lahendamist proovida ka raskemate ülesannete puhul. Ülesannete lahenduste failid tuleb pealkirjastada järgmiselt: ül komplekti nr (1 koht) - ülesande nr (1 koht) - grupi nr (2 kohta). N?

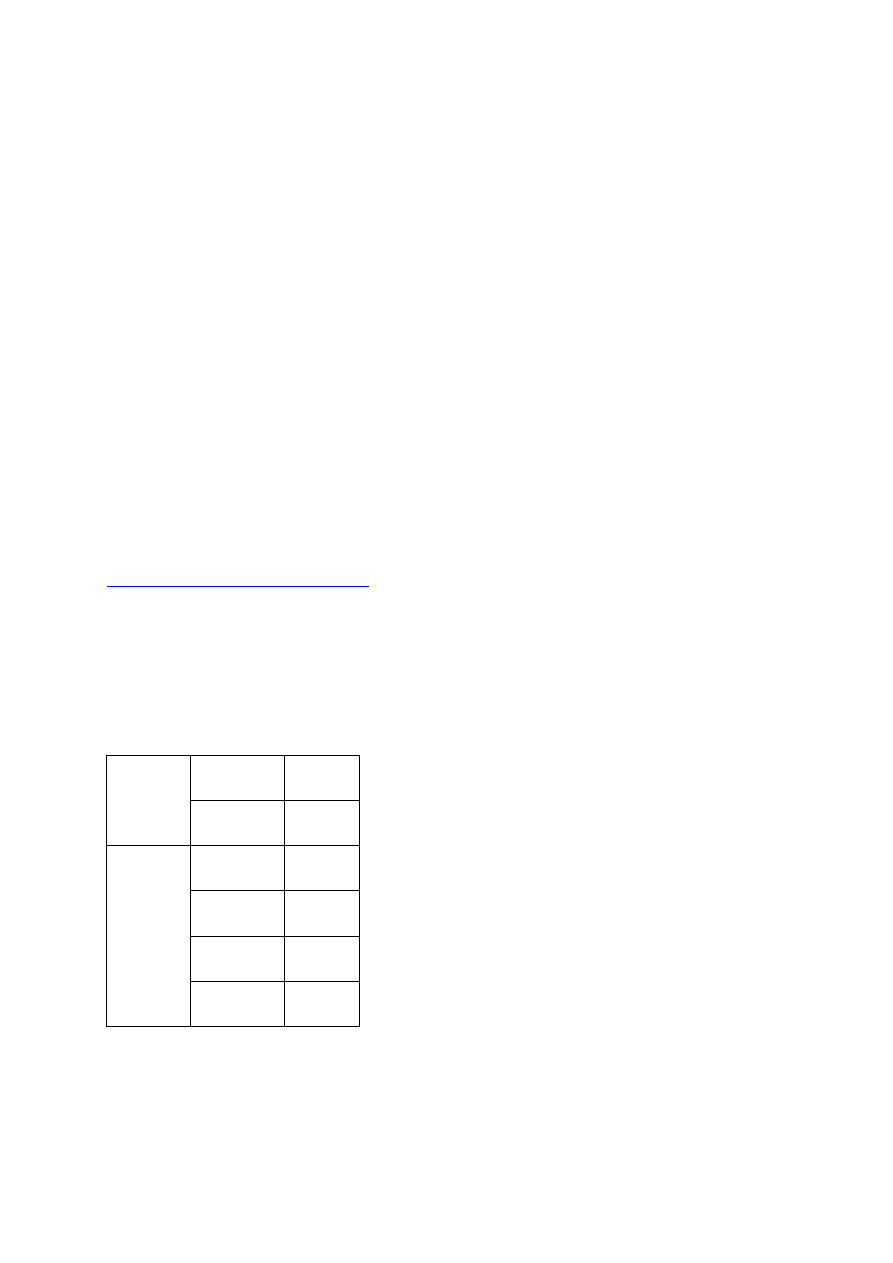

Rahandusotsused kodutöö nr 1 Ülesanne 1 Firma raamatupidamisbilanss on seisuga 31.detsember 2011.a. järgmine (eurodes): Varad Kohustused ja omakapital Raha 250 000 Kreditoorne võlgnevus 850 000 Debitoorne võlgnevus 760 000 Lühiajaline laen 550 000 Tootmisvarud 860 000 Kokku käibevara 1 870 000 Kokku lühiajalised kohustused 1 400 000 Põhivara 1 730 000 Pikaajalised kohustused 800 000 Lihtaktsiad 600 000 Akumuleeritud kasum 800 000 Kokku aktiva 3 600 000 Kokku passiva 3 600 000 Finantsdirektor tahab laenata 500 000 eurot, mida planeeritakse kasutada järgmiselt: 1. 100 000 eurot kreditoorse võlgnevuse vähendamiseks; 2. 75 000 eurot lühiajalise laenu kustutamiseks; 3. 175 000 eurot masinapargi täiendamiseks; 4. 80 000 eurot tootmisvarude suurendamiseks; 5. 70 000 eurot r

Ülesanne 3 VARAD KOHUSTISED JA OMAKAPITAL Raha 250 000 Kreditoorne võlgnevus 600 000 Debitoorne võlgnevus 560 000 Lühiajaline laen 600 000 Tootmisvarud 960 000 Lühiajalised 1200 000 kohustused KOKKU Käibevara KOKKU 1770 000 Pikaajalised kohustused 900 000 Materiaalne põhivara 1780 000 Lihtaktsiad 600 000 Põhivara KOKKU 1780 000 Akumuleeritud kasum 850 000 AKTIVA KOKKU 3550 000 PASSIVA KOKKU 3550 000 a) 50 000 eurot kreditoorse võlgnevuse vähendamiseks: Kreditoorne võlgnevus=650 000−50 000=600 000 eurot 100 000 eurot masinapargi täiendamiseks:

AS Aadam majandustehingute ja nende tulemuste kohta on raamatupidamises tabelis olevad andmed. Arvutada raha- ja pangakontode jääk bilansis arvestusperioodi lõpuks (30.09.2018). Kassa- ja pangakontode jääk (01.09.2018) 200 Puhaskahjum 1000 Materiaalse põhivara kulum 700 Kahjum põhivara maha kandmisest 70 Laekumine põhivara müügist 25 Võeti pikaajalist laenu 200 Aktsiakapitali sissemaks rahas 50 Aktsiakapitali sissemaks põhivarana

Ülesanne A Firma raamatupidamisbilanss on seisuga 31 12 20XX a järgmine Varad Kohustused ja omakapital raha 15 978 kreditoorne võlgnevus 54 325 debitoorne võlgnevus 48 573 lühiajaline laen 35 151 tootmisvarud 54 964 kokku lühiajalised kohustused 89 476 kokku käibevara 119 515 põhivara 110 567 pikaajalised kohustused 51 129 lihtaktsiad 38 347 akumuleeritud kasum 51 129 kokku aktiva 230 082 kokku passiva 230 082 Ettevõtte finantsdirektor tahab laenata 31 956 eurot, mida planeeritakse kasutada järgmiselt: 6391 kreditoorse võlgnevuse vähendamiseks 4793 lühiajalise laenu kustutamiseks 11 185 masinapargi täiendamiseks

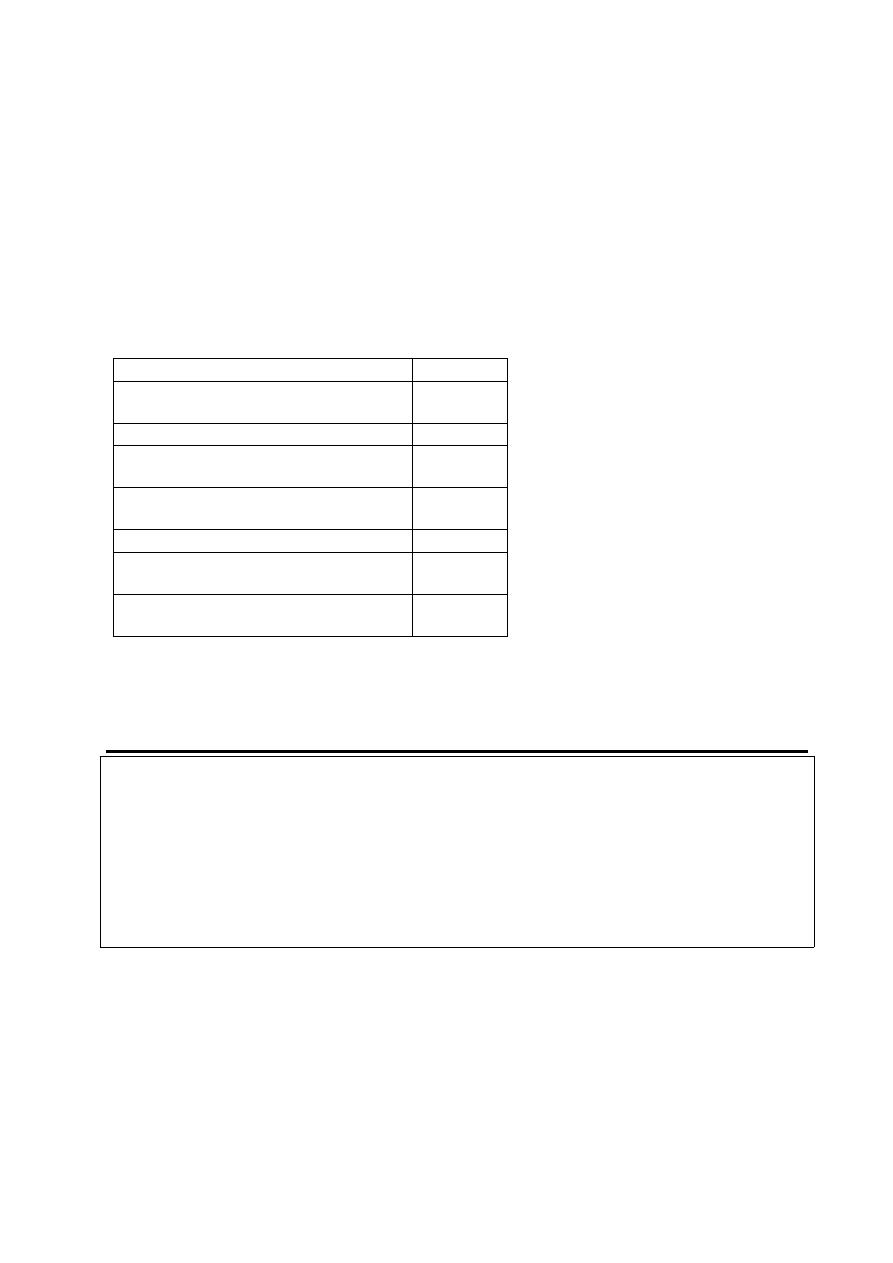

November Detsember Müügitulu 200,000 220,000 Sularaha laekumine 40% 80,000 88,000 Nõuete (arvete) laekumine 30% 36,000 Nõuete (arvete) laekumine 70% Kokku laekumised 80,000 124,000 Kulud Materjali kulu 66,000 84,000 Materjali ees tasumine 66,000 Tööjõukulu/palgakulu 80,000 88,000 Palga väljamaksmine (kinnipidamisteta) 80,000 88,000 Müügi- ja juhtimiskulud 8,000 8,800 Müügi- ja juhtimiskulude eest tasumine 8,000 8,800 Üldkulud

Ülesanne 2 Koostage ettevõtte bilanss tuginedes alljärgnevatele andmetele: Koguvara käibekordaja 2 korda Raha laekumise välde (360 p aastas) 9 päeva Põhivarade käibekordaja 5 korda Tootmisvarude käibekordaja (realiseeritud toodete kulu alusel) 3 korda Lühiajalise võla kattekordaja (Käibevara / lühiajalised kohustused) 2 korda Müügitulu (kõik krediiti) 4 milj Realiseeritud toodete kulu netokäibes 75% Laenude ja omakapitali suhe (D/A) 1.0 AKTIVA. Leiame koguvarade käibekordaja valemi abil varad kokku. Koguvarade käibekordaja = Müügitulu / Varad kokku Varad kokku = Müügitulu / Koguvarade käibekordaja = 4 000 000€ / 2 korda = 2 000 000€

4. rahandustöö korraldus ning finantsjuhi koostöö arvestuse-, turustuse-, tootmise- ja personaliosakonnaga; 5. firma toimimise eesmärk ja finantsjuhi panus selle saavutamiseks. Finantsjuhi kolm põhilist funktsiooni on: 1. hankida raha ja kasutada seda firma väärtuse maksimeerimiseks, mis väljendub õiges prognoosimises ja planeerimises; 2. investeerimis- ja finantseerimisotsuste tegemine, töö koordineerimine ja kontrollimine; 3. raha- ja kapitaliturgudel õige ja optimaalne orienteerumine. 4 Tallinna Tehnikagümnaasium Finantseerimise strateegia on suunatud tavaliselt kapitalihinna odavnemisele, mis sisuliselt tähendab odavamate laenude hankimist, aga ka kogu kapitalistruktuuri korrastamist ning

Kõik kommentaarid