Aktiva Miljonites Käibevara Nõuded ostjate vastu 0.1 Tootmisvarud 1 Raha 0.1 Käibevara kokku 1.2 Põhivarad 0.8 Põhivarad kokku 0.8 Aktiva kokku 2 Koguvarade käibekordaja 2 Lühiajalise võla kattekordaja 2 Põhivarade käibekordaja 5 Raha laekumise välde (360p) 9 Tootmisvarude käibekordaja 3 Müügitulu 4 Realiseeritud toodete kulu netokäibes 0.75 Kohustiste ja omakapitali suhe 1 Miljonites 0.8 Põhivara = m

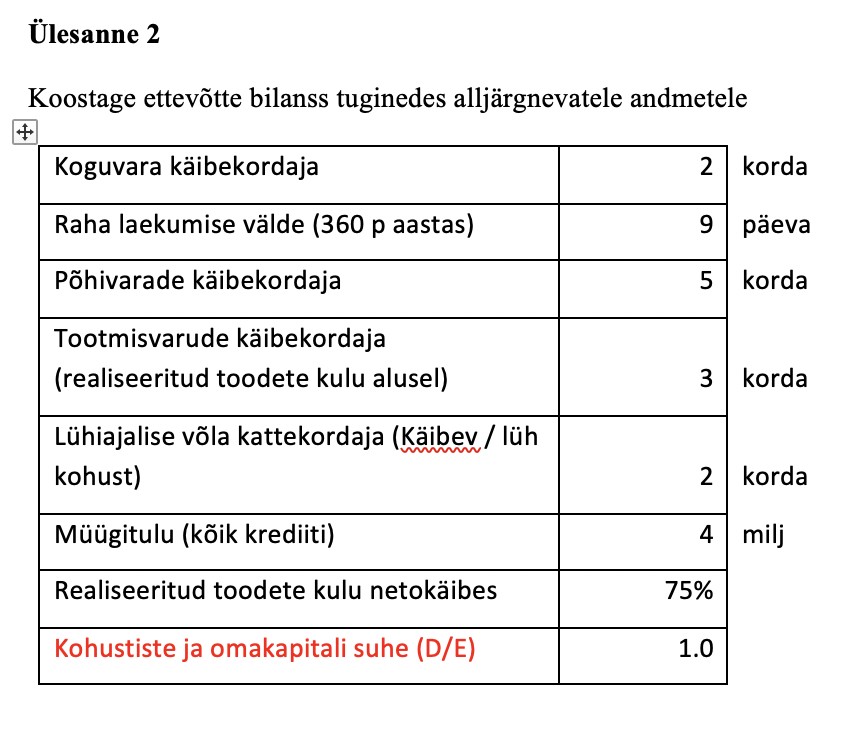

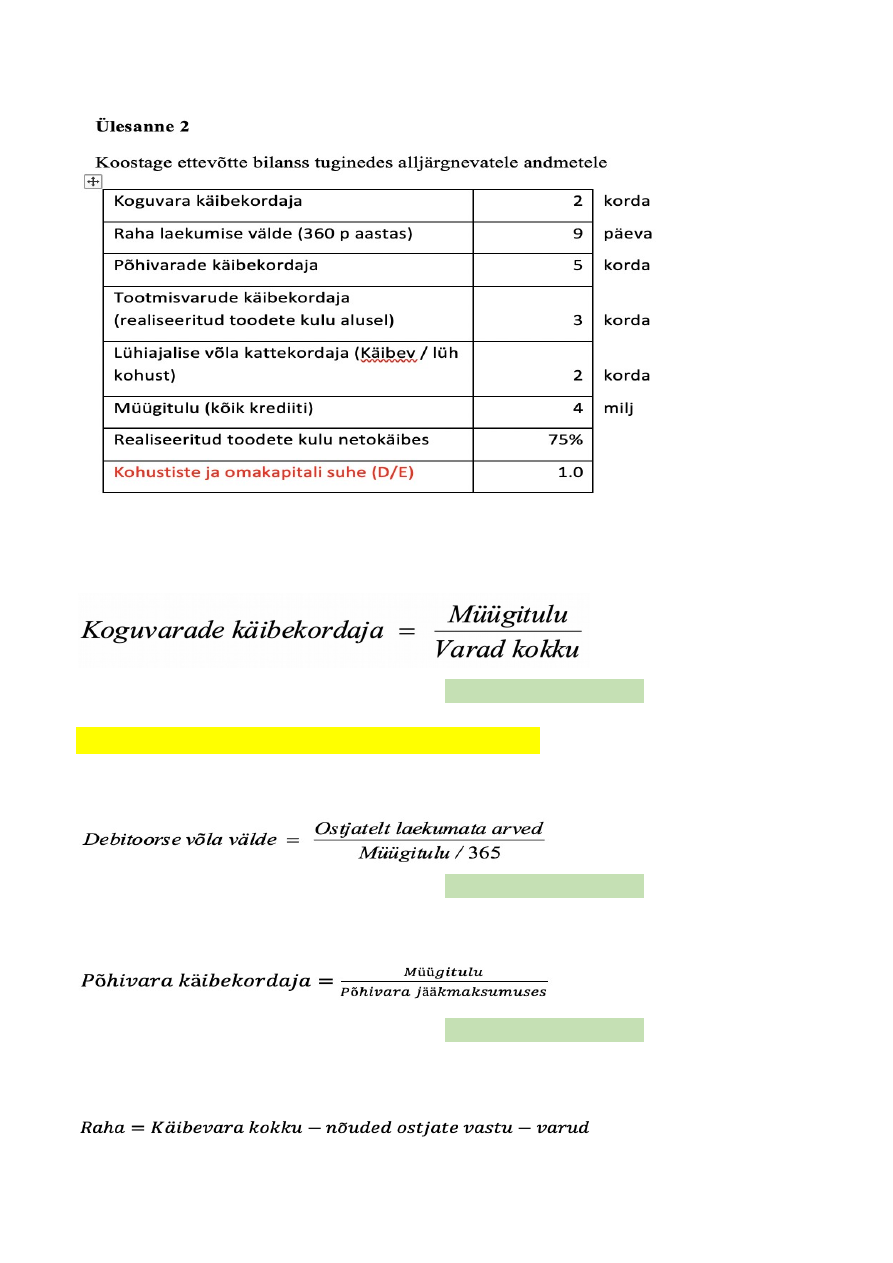

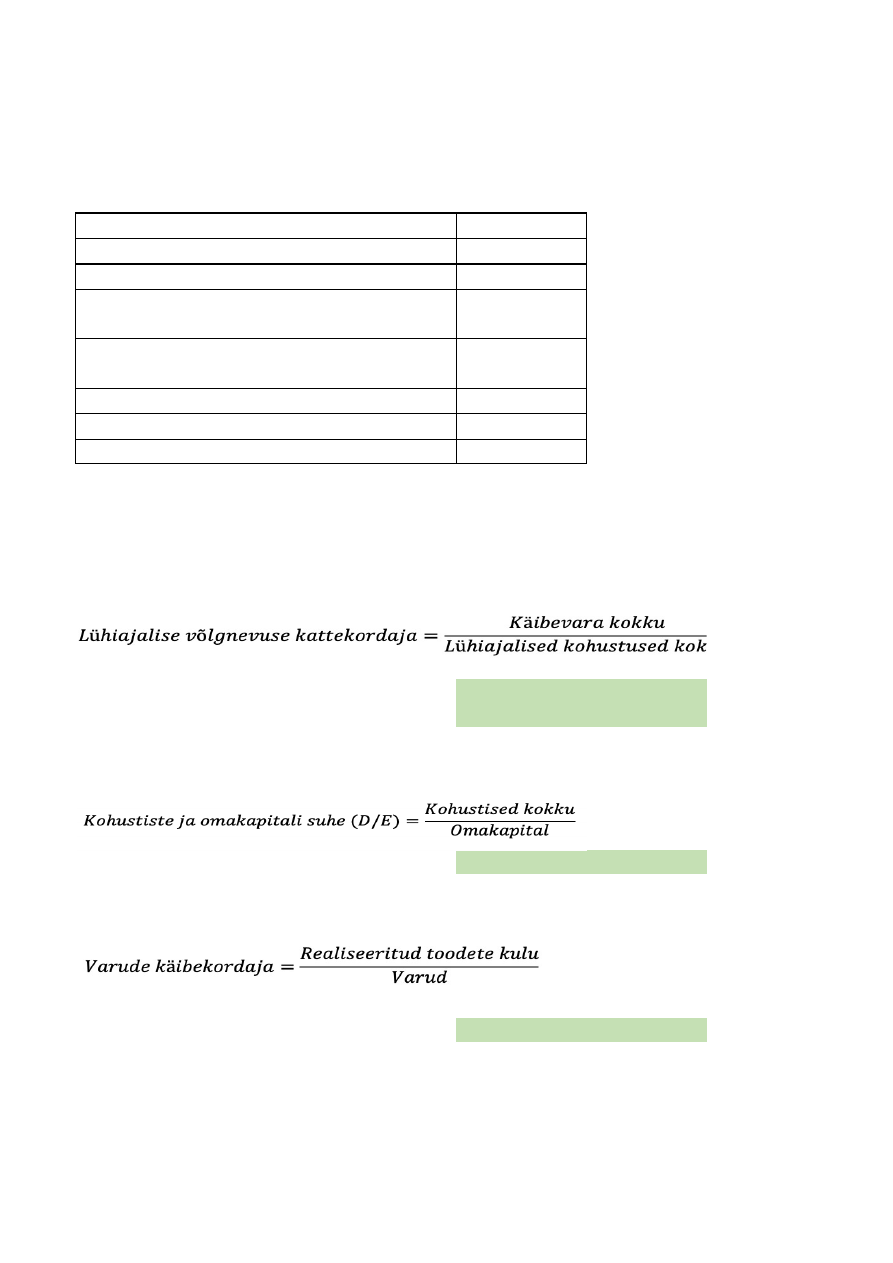

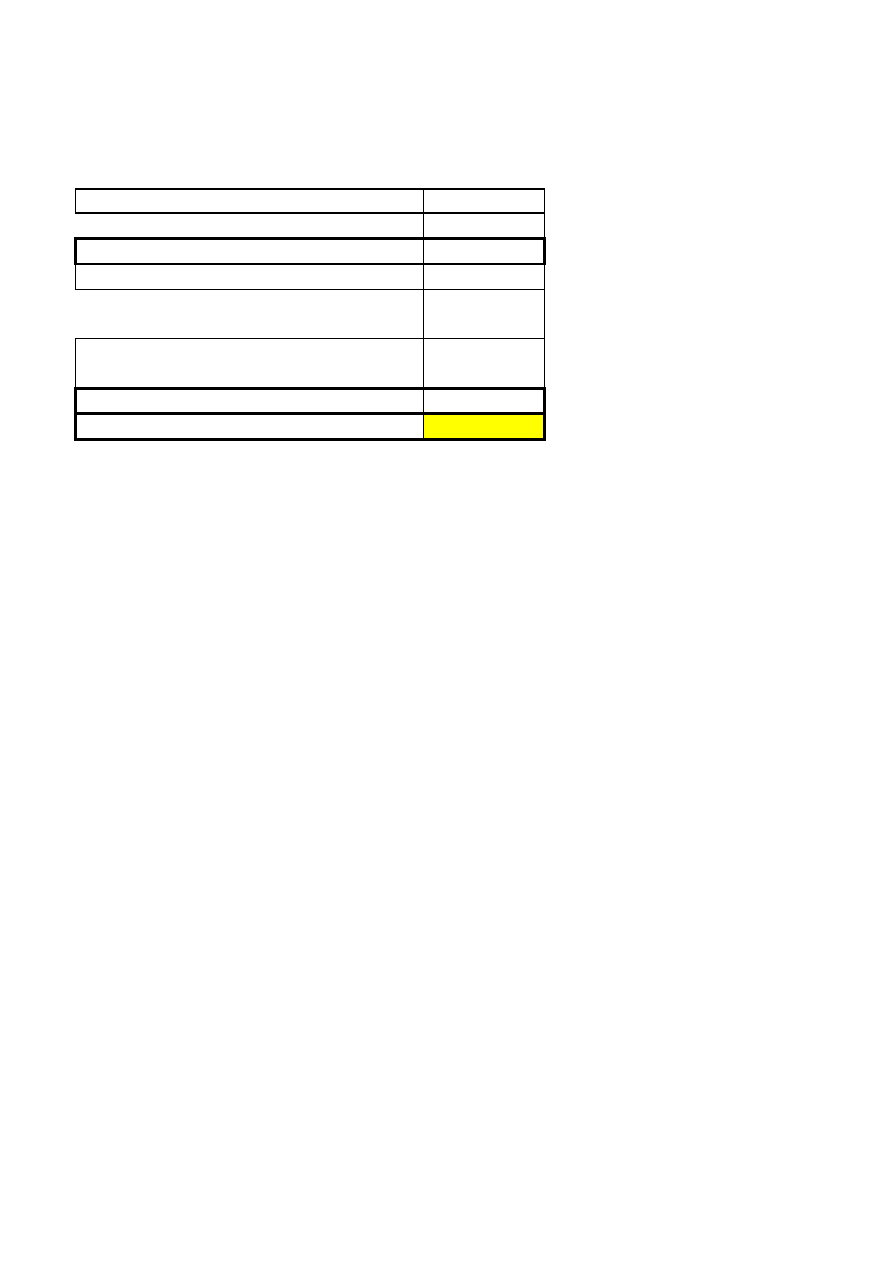

Ülesanne 2 Koostage ettevõtte bilanss tuginedes alljärgnevatele andmetele: Koguvara käibekordaja 2 korda Raha laekumise välde (360 p aastas) 9 päeva Põhivarade käibekordaja 5 korda Tootmisvarude käibekordaja (realiseeritud toodete kulu alusel) 3 korda Lühiajalise võla kattekordaja (Käibevara / lühiajalised kohustused) 2 korda Müügitulu (kõik krediiti) 4 milj Realiseeritud toodete kulu netokäibes 75% Laenude ja omakapitali suhe (D/A) 1.0 AKTIVA. Leiame koguvarade käibekordaja valemi abil varad kokku. Koguvarade käibekordaja = Müügitulu / Varad kokku Varad kokku = Müügitulu / Koguvarade käibekordaja = 4 000 000€ / 2 korda = 2 000 000€

Kodused ülesanded (2. voor, tähtaeg 10. oktoobril, kell 23:00). Lahendustest: Piisab sellest kui ülesande laeb moodlesse üks rühmaliige. Iga ülesande lahendus tuleb laadida moodles eraldi lingi alla. Selleks et ülesandeid saaks üles laadida, PEAB olema mõne rühma liige. Lahendus peab olema vormistatud pdf, wordi või exceli dokumendina (iga lahendus eraldi failis). Lahendustes ei piisa ainult vastustest, st vajalikud on ka selgitused lahenduse kohta, sh valemid ja sisendid (ka excelis toodud lahenduste puhul). Igasugune plagiaat tähendab seda, et kõik osapooled saavad lahenduse eest null punkti. Null punkti on võimalik saada ka tagantjärgi, kui plagiaadi probleem avastatakse hiljem. NB! Punkte saab ka osaliselt ebaõigete lahenduste eest. Seega, kindlasti on soovitatav lahendamist proovida ka raskemate ülesannete puhul. Ülesannete lahenduste failid tuleb pealkirjastada järgmiselt: ül komplekti nr (1 koht) - ülesande nr (1 koht) - grupi nr (2 kohta). N

AS Aadam majandustehingute ja nende tulemuste kohta on raamatupidamises tabelis olevad andmed. Arvutada raha- ja pangakontode jääk bilansis arvestusperioodi lõpuks (30.09.2018). Kassa- ja pangakontode jääk (01.09.2018) 200 Puhaskahjum 1000 Materiaalse põhivara kulum 700 Kahjum põhivara maha kandmisest 70 Laekumine põhivara müügist 25 Võeti pikaajalist laenu 200 Aktsiakapitali sissemaks rahas 50 Aktsiakapitali sissemaks põhivarana

Rahandusotsused kodutöö nr 1 Ülesanne 1 Firma raamatupidamisbilanss on seisuga 31.detsember 2011.a. järgmine (eurodes): Varad Kohustused ja omakapital Raha 250 000 Kreditoorne võlgnevus 850 000 Debitoorne võlgnevus 760 000 Lühiajaline laen 550 000 Tootmisvarud 860 000 Kokku käibevara 1 870 000 Kokku lühiajalised kohustused 1 400 000 Põhivara 1 730 000 Pikaajalised kohustused 800 000 Lihtaktsiad 600 000 Akumuleeritud kasum 800 000 Kokku aktiva 3 600 000 Kokku passiva 3 600 000 Finantsdirektor tahab laenata 500 000 eurot, mida planeeritakse kasutada järgmiselt: 1. 100 000 eurot kreditoorse võlgnevuse vähendamiseks; 2. 75 000 eurot lühiajalise laenu kustutamiseks; 3. 175 000 eurot masinapargi täiendamiseks; 4. 80 000 eurot tootmisvarude suurendamiseks; 5. 70 000 eurot r

Kodused ülesanded (2. voor, tähtaeg 10. oktoobril, kell 23:00). Lahendustest: Piisab sellest kui ülesande laeb moodlesse üks rühmaliige. Iga ülesande lahendus tuleb laadida moodles eraldi lingi alla. Selleks et ülesandeid saaks üles laadida, PEAB olema mõne rühma liige. Lahendus peab olema vormistatud pdf, wordi või exceli dokumendina (iga lahendus eraldi failis). Lahendustes ei piisa ainult vastustest, st vajalikud on ka selgitused lahenduse kohta, sh valemid ja sisendid (ka excelis toodud lahenduste puhul). Igasugune plagiaat tähendab seda, et kõik osapooled saavad lahenduse eest null punkti. Null punkti on võimalik saada ka tagantjärgi, kui plagiaadi probleem avastatakse hiljem. NB! Punkte saab ka osaliselt ebaõigete lahenduste eest. Seega, kindlasti on soovitatav lahendamist proovida ka raskemate ülesannete puhul. Ülesannete lahenduste failid tuleb pealkirjastada järgmiselt: ül komplekti nr (1 koht) - ülesande nr (1 koht) - grupi nr (2 kohta). N?

Ülikool CARGOHUNTERS AS Finantsanalüüs Õppejõud: Tallinn 2016 SISUKORD 1ETTEVÕTTE INFO.................................................................................................................3 1.1.1 Andmete vastavus......................................................................................................3 2VERTIKAAL- JA HORISONTAALANALÜÜS.....................................................................5 3SUHTARVUDE ANALÜÜSID..............................................................................................13 4PANKROTIOHU ANALÜÜS................................................................................................24 5MAJANDUSPROGNOOS AASTATEKS 2016-2018............................................................27 2 1 ETTEVÕTTE INFO Ettevõte Cargohunters AS on asutatud 2002 aasta detsembris, mille juri

FINANTSANALÜÜSI KONSPEKT Sisukord 1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3 1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3 1.2 Analüüsi eesmärgid ................................................................................................................ 4 1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6 1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6 2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju finantsnäitajatele .......................................................................................................................... 15 2.1 Bilanss .........................................................

Kõik kommentaarid