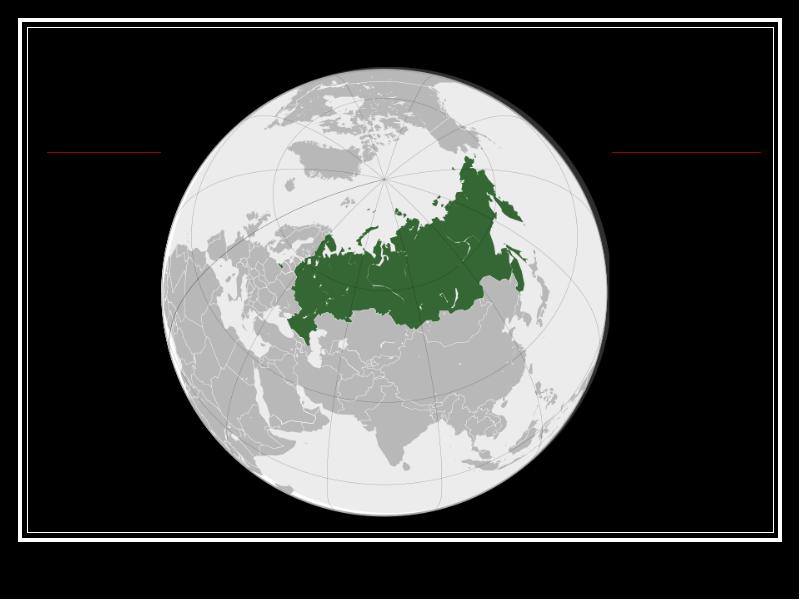

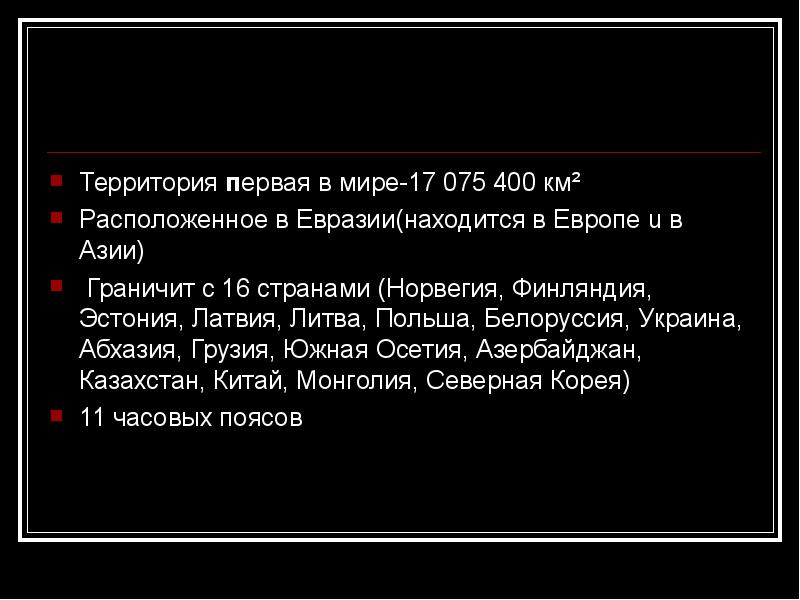

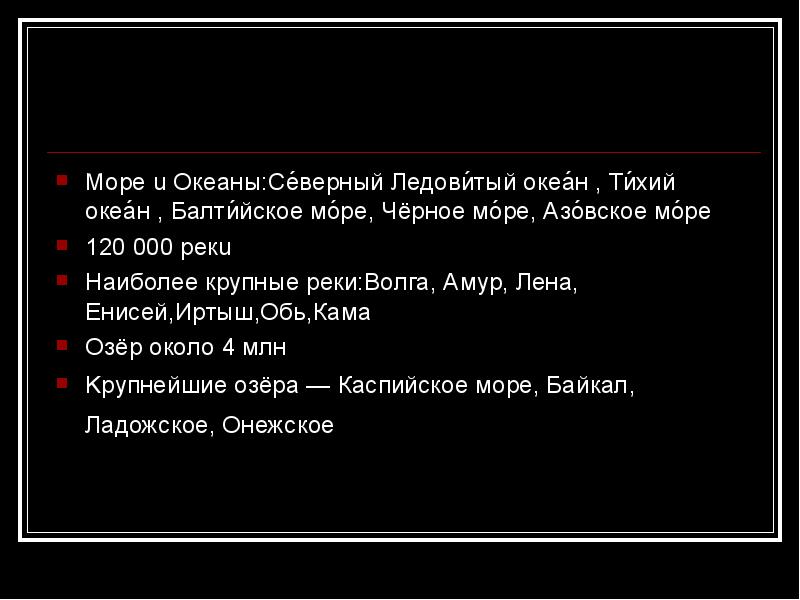

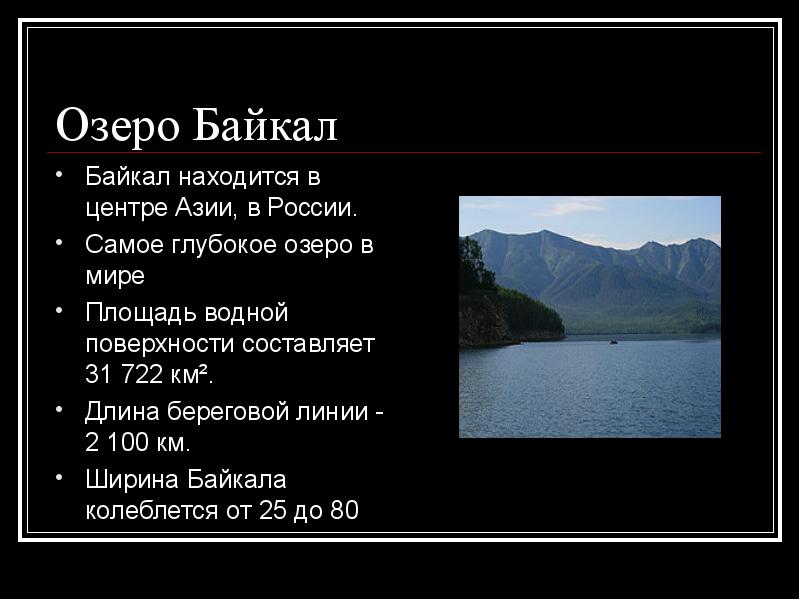

MAINORI KÕRGKOOL Ärijuhtimise Instituut Majandusarvestuse ja finantsjuhtimise eriala Zoja Koromnova OÜ MUSTVEE KURK Äriplaan Juhendaja:Alje Nohrin, BA OÜ Mustvee Kurk 2 Tartu 2008 SISUKORD 1. ÄRIIDEE JA KASUTATAVATE RESSURSSIDE KIRJELDUS.............................3 1.1. Äriidee kirjeldus.......................................................................................................................................3 1.2. Asukoht.....................................................................................................................................................4 1.3. Töötajad........................................................

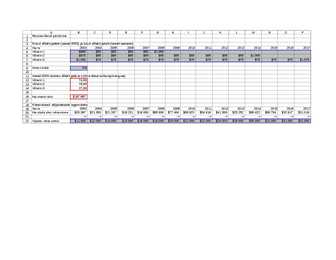

Müügiprognoos tabel 1 Hind, Eur Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 72 72 72 72 72 Pearoad 105 105 105 105 105 Dessert 16 16 16 16 16 Kogused Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 205,63 411,27 1 028,17 1 096,58 1 850,70 Pearoad 318,17 636,34 1 590,86 1 696,71 2 863,55 Dessert 1 650,31 3 300,61 8 251,53 8 800,56 14 852,75 Müügitulu, Eur Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 14 806 29 611 74 028 78 954 133 250 Pearoad 33 313 66 625 166 563 177 646 299 813 Dessert 25 910 51

I aasta II aasta Kas ettevõte hakkab/on registreeritud käibemaksukohustuslaseks (jah/ei) jah jah Krediiti müügi osakaal käibest (kui suur osa müügiarvetest laekub järgmisel kuul) % 3 3 Hoonete amortisatsiooninorm % 2 2 Seadmete amortisatsiooninorm % 15 15 Immateriaalse põhivara amortisatsiooninorm % Finantsprognooside täitmise juhend 1. Täita ära "Algandmed" lehel kõik rohelise taustaga lahtrid! 2. Täita ära "Tooted" lehel kõik andmed! NB! Sinisega täidetud lahtrid on näitlikud ja neid saab muuta! 3. Täita ära "Bilanss" lehel eelmise tegevusperioodi veerg (B) kui majandustegevust on varem toimunud 4. Täita ära "Kassavood" lehel tühjad lahtrid! Siin esitada andmed projekti esimese 12 kuu kohta.

2018 Abimaterjal aines „Ehitusfüüsika“ Veeauru küllastusrõhk, psat, Pa 25 3300 Veeaurusisaldus õhus, g/m3 17 ,269t psat 610,5 e 237,3 t , Pa, kui t 0 o C , 20 2640 Veeaururõhk, Pa 21,875t 15

I RAAMATUPIDAMISE ALUSED 1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas. Raamatupidamise seaduses kajastatakse mõisteid järgmiselt: VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu. KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majanduslikult kasulikke ressursse

A B C D E F G H I J K L M N O P 1 Pensionifondi juhtimine 2 3 Kulud võlakirjadele (aastal 2003) ja tulud võlakirjadelt (teistel aastatel) 4 Aasta 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 5 Võlakiri 1 $980 $60 $60 $60 $60 $1 060 6 Võlakiri 2 $970 $65 $65 $65 $65 $65 $65 $65 $65 $65 $65 $1 065 7 Võlakiri 3 $1 050 $75 $75 $75 $75 $75 $75 $75 $75 $75 $75 $75 $75 $75 $1 075 8 9 Int

TALLINNA TEHNIKAÜLIKOOL EHITISTE PROJEKTEERIMISE INSTITUUT Kursuseprojekt aines EER 0012 RAUDBETOONKONSTRUKTSIOONID I - PROJEKT ÜLIÕPILANE: JUHENDAJA: TÖÖ ESITATUD: TÖÖ ARVESTATUD: Tallinn, 20.. Sisukord 1 Plaadi arvutus 3 1.1 Koormused plaadile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.2 Talade m~ o~ otude valimine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.3 Arvutuslikud avad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.4 Plaadi sissej~ oud . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.5 Plaadi armatuuri dimensioneerimine . . . . . . . . . . . . . . . . . . . . . . . . . 4 1.5.1 Esim

3. Ostu- ja müügitehingute kajastamine käibemaksukohustuslasest ettevõttes 01.10.- 31.10. Käibemaksu kontol on käibemaksu ettemaks 5300. Koostage lausendid ja käibemaksukonto. Milline on käibemaksukonto saldo ja kus see kajastub 31.10. vahebilansis? Ettevõte müüb: 1. Kaupa, müügihind 25 400 + km 20%. Ostjale antakse tasumiseks aega 10 päeva 2. Teenust, hind 100 000 + km 20%. Ostja tasub kohe pangakaardiga 25%, ülejäänud summale antakse tasumiseks aega 7 kalendripäeva. 3. Kassasse laekub sularahas osutatud teenuste eest 5400, mis sisaldab käibemaksu 20%. Ettevõte ostab: 1. Teenust, laekub arve 23 400 + Km 20%. Arve tarnijale tasumata 2. Kantseleitarbeid, mis kantakse kohe üldhalduskuludesse ja tasutakse ettevõtte pangakaardiga Sularahaarvel kokku summa 5562 + km 20% 3. Kaupa, laekub arve kaup 16 000 + km 20%. Arve tasutakse kohe 50% ulatuses pangakaardiga. 50%-le annab tarnija tähtaja 15 kalendripäeva. KON

Kõik kommentaarid