Tubakaaktsiis (0)

Tubakaaktsiis

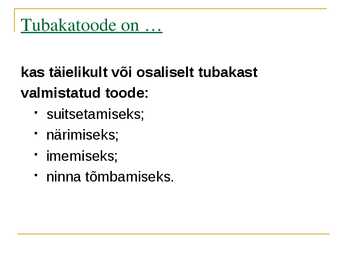

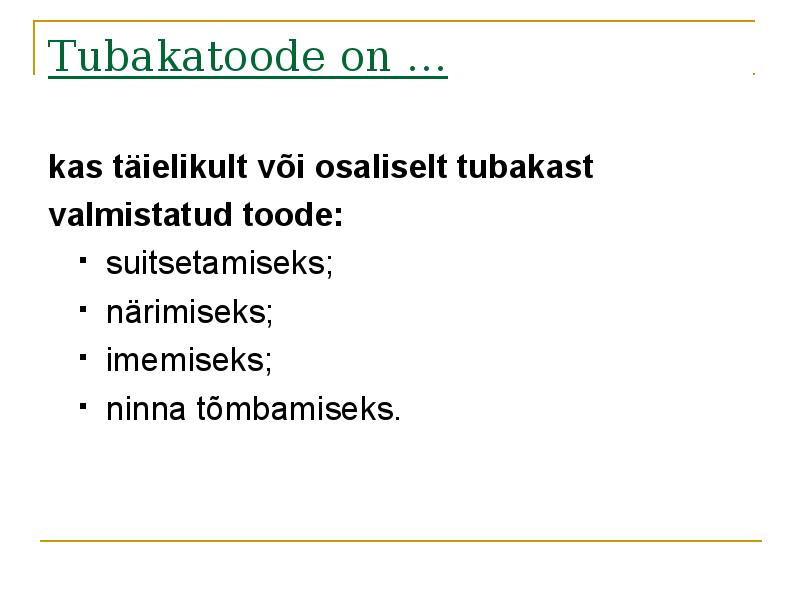

Tubakatoode on ...

kas täielikult või osaliselt tubakast

valmistatud toode:

suitsetamiseks;

närimiseks;

imemiseks;

ninna tõmbamiseks.

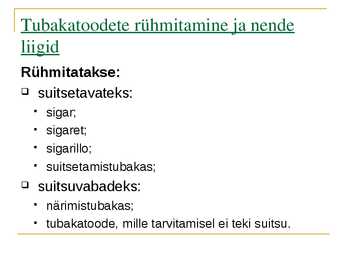

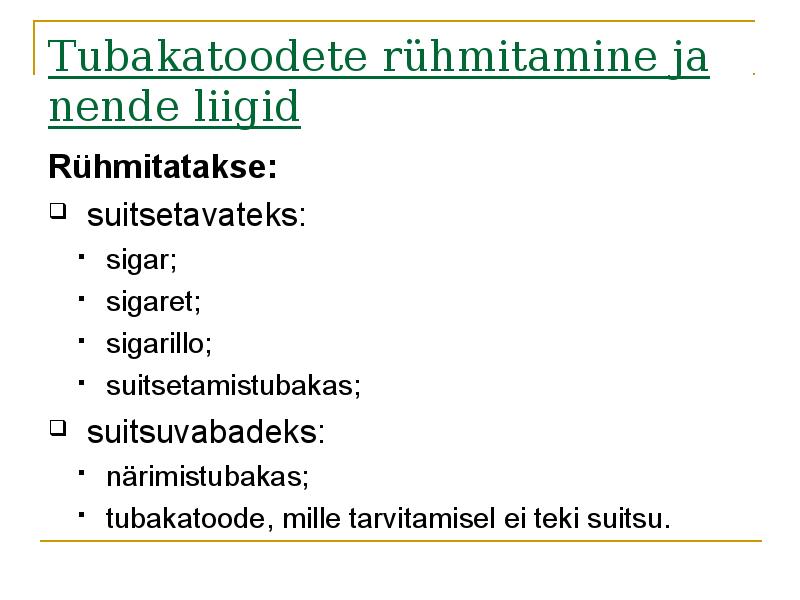

Tubakatoodete rühmitamine ja nende

liigid

Rühmitatakse:

suitsetavateks:

sigar;

sigaret;

sigarillo;

suitsetamistubakas;

suitsuvabadeks:

närimistubakas;

tubakatoode, mille tarvitamisel ei teki suitsu.

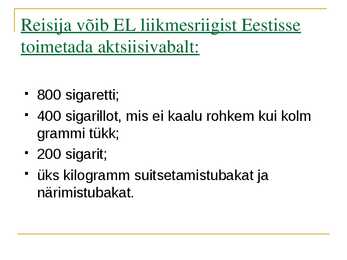

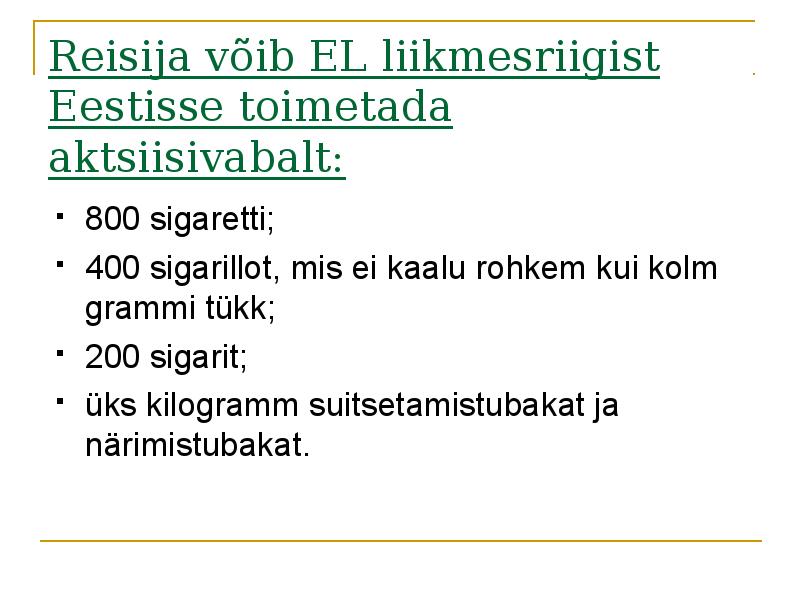

Reisija võib EL liikmesriigist Eestisse

toimetada aktsiisivabalt:

800 sigaretti;

400 sigarillot, mis ei kaalu rohkem kui kolm

grammi tükk;

200 sigarit;

üks kilogramm suitsetamistubakat ja

närimistubakat.

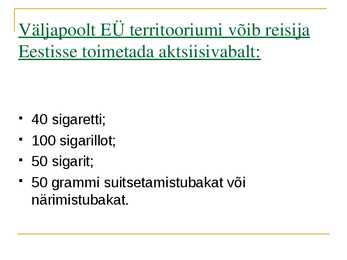

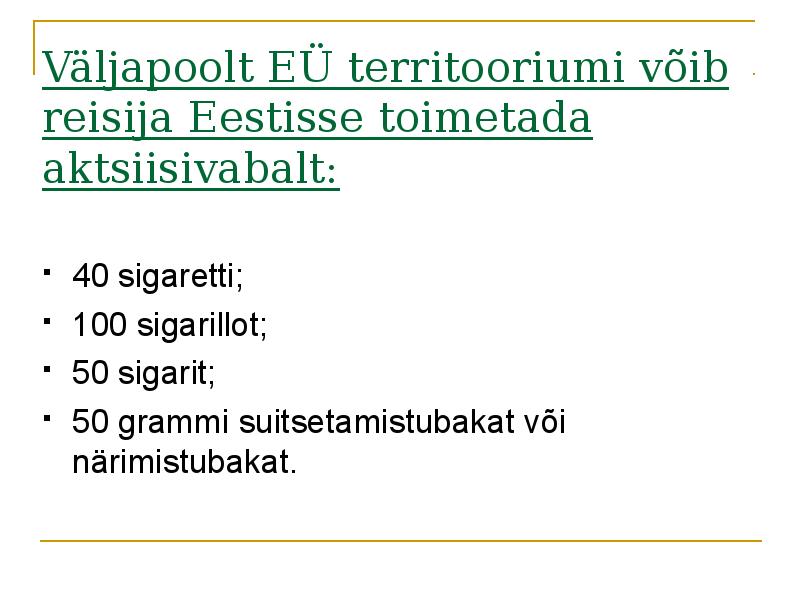

Väljapoolt EÜ territooriumi võib reisija

Eestisse toimetada aktsiisivabalt:

40 sigaretti;

100 sigarillot;

50 sigarit;

50 grammi suitsetamistubakat või

närimistubakat.

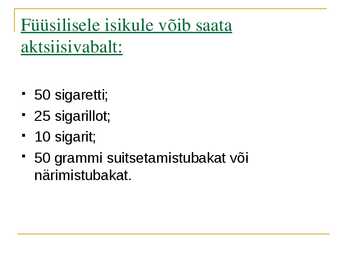

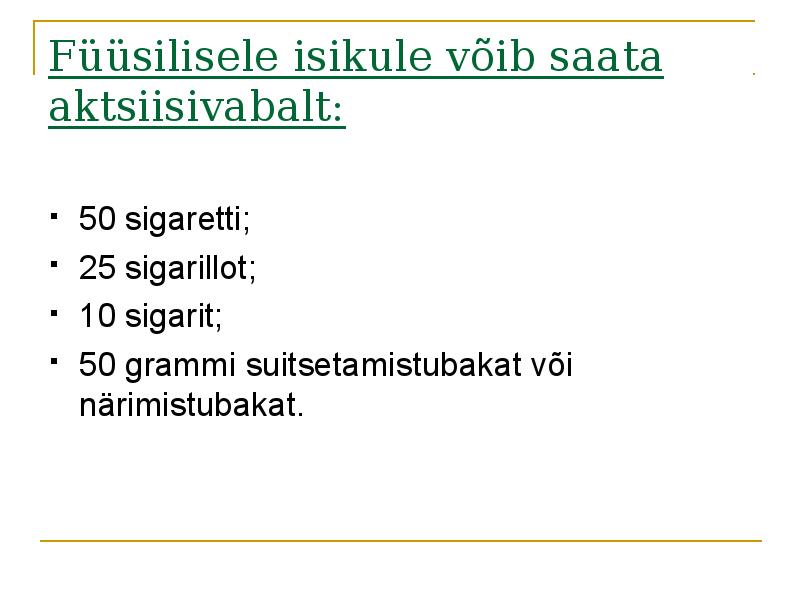

Füüsilisele isikule võib saata

aktsiisivabalt:

50 sigaretti;

25 sigarillot;

10 sigarit;

50 grammi suitsetamistubakat või

närimistubakat.

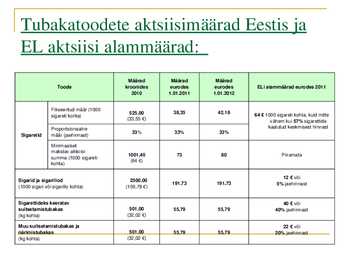

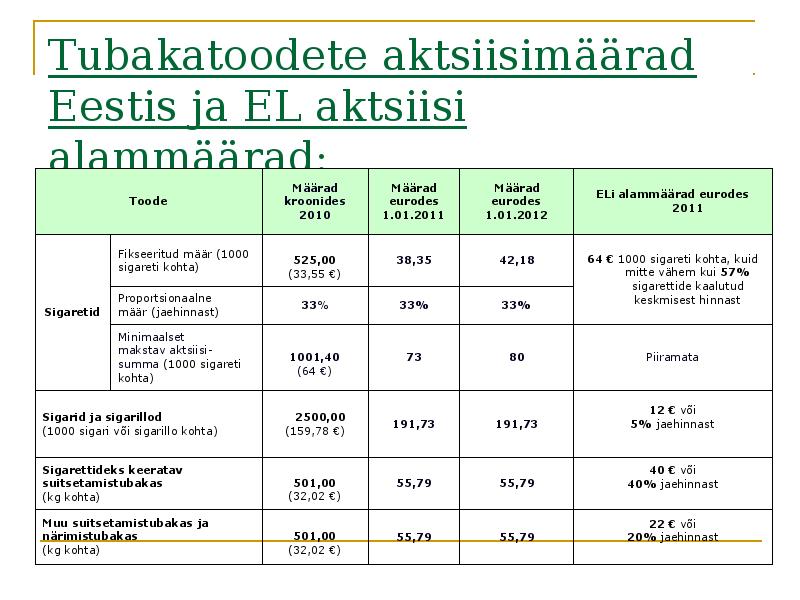

Tubakatoodete aktsiisimäärad Eestis ja

EL aktsiisi alammäärad:

Määrad Määrad Määrad

Toode kroonides eurodes eurodes ELi alammäärad eurodes 2011

2010 1.01.2011 1.01.2012

Fikseeritud määr (1000

525,00 38,35 42,18 64 1000 sigareti kohta, kuid mitte

sigareti kohta)

(33,55 ) vähem kui 57% sigarettide

Proportsionaalne kaalutud keskmisest hinnast

33% 33% 33%

Sigaretid määr (jaehinnast)

Minimaalset

makstav aktsiisi

1001,40 73 80 Piiramata

summa (1000 sigareti

(64 )

kohta)

12 või

Sigarid ja sigarillod 2500,00

191,73 191,73 5% jaehinnast

(1000 sigari või sigarillo kohta) (159,78 )

Sigarettideks keeratav 40 või

suitsetamistubakas 501,00 55,79 55,79 40% jaehinnast

(kg kohta) (32,02 )

Muu suitsetamistubakas ja 22 või

närimistubakas 501,00 55,79 55,79 20% jaehinnast

(kg kohta) (32,02 )

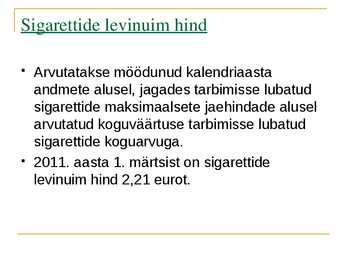

Sigarettide levinuim hind

Arvutatakse möödunud kalendriaasta

andmete alusel, jagades tarbimisse lubatud

sigarettide maksimaalsete jaehindade alusel

arvutatud koguväärtuse tarbimisse lubatud

sigarettide koguarvuga.

2011. aasta 1. märtsist on sigarettide

levinuim hind 2,21 eurot.

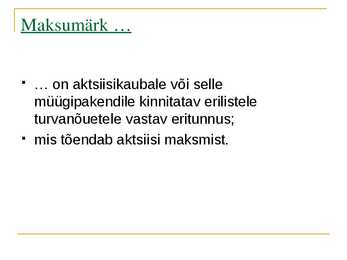

Maksumärk ...

... on aktsiisikaubale või selle

müügipakendile kinnitatav erilistele

turvanõuetele vastav eritunnus;

mis tõendab aktsiisi maksmist.

Tubakatoodete maksumärkide liigid

Maksumärkide liigid:

sigarettide maksumärk;

suitsetamistubaka maksumärk A;

sigarettides kasutatava suitsetamistubaka

maksumärk B;

sigari maksumärk G;

sigarillo maksumärk D;

närimistubaka maksumärk F.

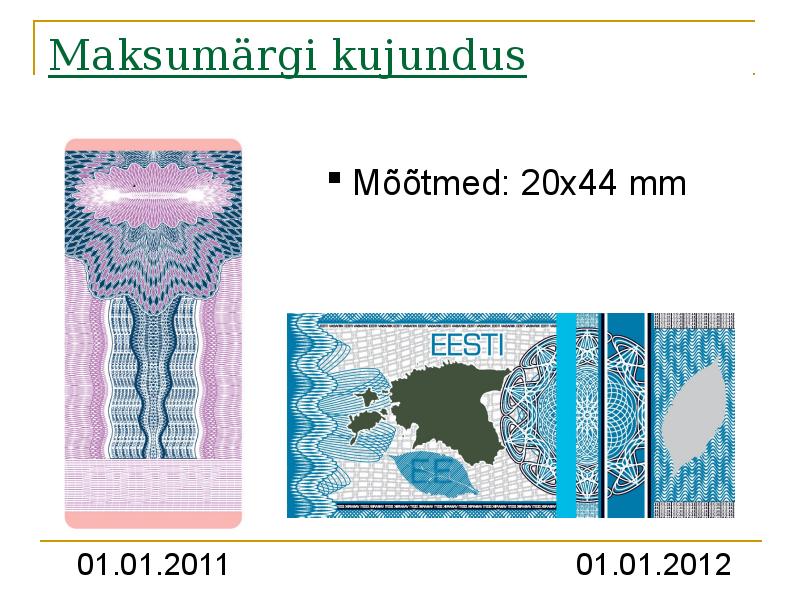

Maksumärgi kujundus

Mõõtmed: 20x44 mm

01.01.2011 01.01.2012

Maksumärgi tellimine

Maksumärgid tellib Maksu- ja Tolliametilt:

importija;

aktsiisilaopidaja;

registreeritud kaubasaaja.

Maksumärkide väljastamine

MTA väljastab märgid tellijale, kui:

on kehtiv tegevusluba, impordi, hulgimüügi või

jaemüügi alane märge majandustegevuse

registris;

ei ole maksuvõlga;

on hüvitanud maksumärkide trükkimise kulud;

on MTA poolt aktsepteeritud tagatis;

on teatanud aktsiisikauba maksumärgistamise

koha.

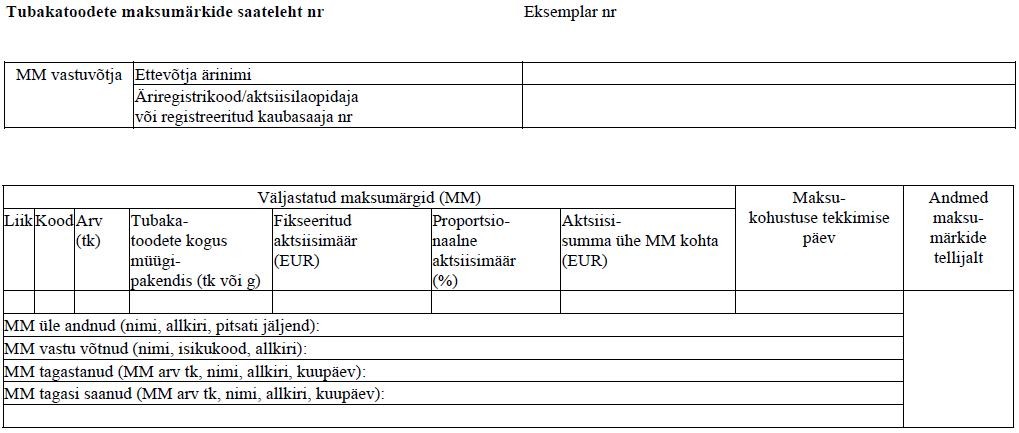

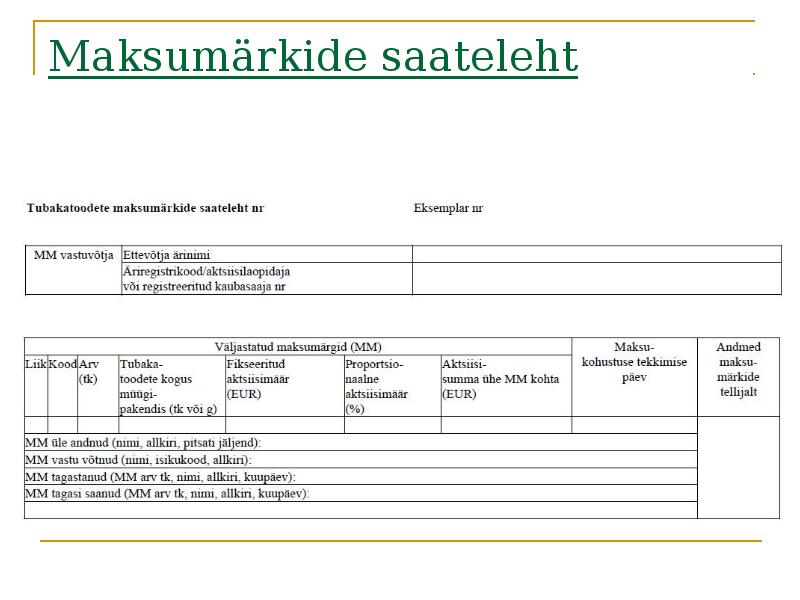

Maksumärgid väljastatakse koos saatelehega.

Maksu- ja Tolliamet täidab tubakatoodete

maksumärkide saatelehe kolmes eksemplaris:

esimene eksemplar jääb Maksu- ja Tolliametile;

teine ja kolmas eksemplar väljastatakse

ettevõtjale koos maksumärkidega.

Maksumärkide saateleht

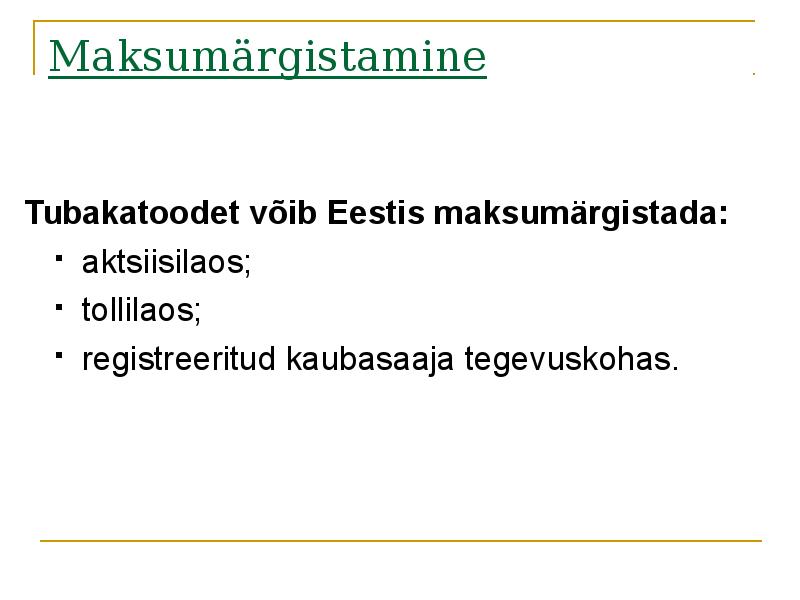

Maksumärgistamine

Tubakatoodet võib Eestis maksumärgistada:

aktsiisilaos;

tollilaos;

registreeritud kaubasaaja tegevuskohas.

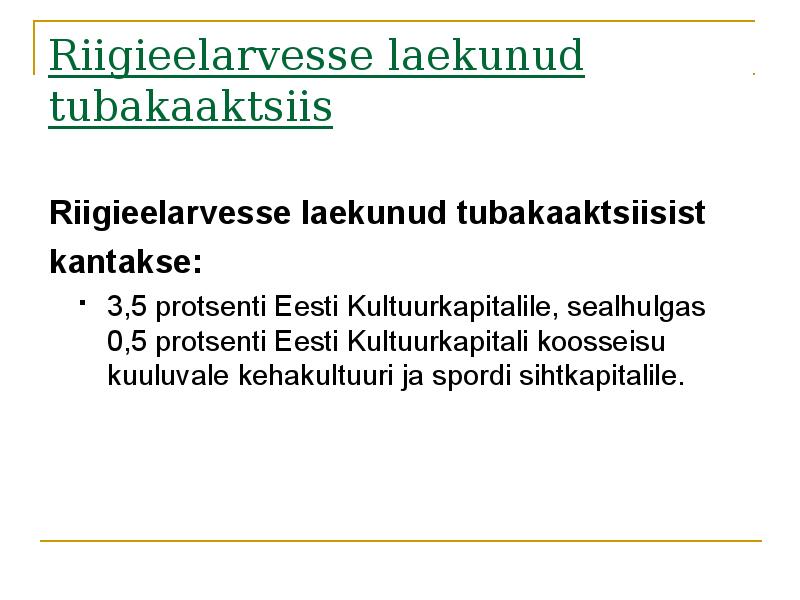

Riigieelarvesse laekunud tubakaaktsiis

Riigieelarvesse laekunud tubakaaktsiisist

kantakse:

3,5 protsenti Eesti Kultuurkapitalile, sealhulgas

0,5 protsenti Eesti Kultuurkapitali koosseisu

kuuluvale kehakultuuri ja spordi sihtkapitalile.

Kasutatud kirjandus:

http://www.fin.ee/index.php?id=2020

https://www.riigiteataja.ee/akt/1042886?

leiaKehtiv&fb_source=message#para88

http://www.emta.ee/index.php?id=31457

http://www.emta.ee/index.php?id=4245

https://www.riigiteataja.ee/akt/13158135?

leiaKehtiv

Slideshow

Sarnased õppematerjalid

![Majandus küsimuste vastused]()

16

docx

Majandus küsimuste vastused

Küsimuste vastused

Füüsilise isiku tulumaks

1. Kes maksab maksu- Residendist füüsilised isikud

2. Mille pealt maksu makstakse- tulumaksu makstakse kogu oma tulult

3. Milline on maksumäär – 21%

4. Kui palju prognoositakse antud maksust tulu Eesti 2011. aasta riigieealarvesse:

490,4 (miljonites kroonides)

5. Milleks sellest maksust tekkivat tulu kasutatakse— tulu läheb riigieelarvess e, kust

edasi rahvastiku sotsiaalseks kaitseks, tervishoiuks, riigikaitseks ja turvalisuseks,

transpordiks, hariduse ja teaduskulude katteks ja muude riigikulude katteks.

Juriidilise isiku tulumaks

1. Kes maksab maksu— Juriidilised isikud

2. Mille pealt maksu makstakese- maksavad tulumaksu kasumilt mitte selle teenimisel

(nagu teistes riikides), vaid alles kasumi jaotamisel dividendidena või muus vormis

3. Milline on maksumäär- 21%

4. Kui palju prognoositakse antud maksust tulu Eesti 2011. aasta riigieealarvesse:

6 286,8 (miljonit

![MAKSUDE ARVESTUSE KORDAMINE]()

32

docx

MAKSUDE ARVESTUSE KORDAMINE

MAKSUDE ARVESTUSE KORDAMINE

MAKS: Panus valitsuse toetamiseks, mida kogutakse isikutelt, varalt või ettevõtetelt. Riigiks

olemise hind / kodanikuks olemise hind. Seadusega või seaduse alusel valla- või

linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete

täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud, ühekordne või

perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud

korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks.

MÕISTED:

1) Maks - rahaline kohustus ilma otsese vastutasuta;

2) Koormis - mitterahalise iseloomuga kohustus;

3) Trahv, sunniraha - mõjutusvahend käitumise suunamiseks;

4) Riigilõiv - tasu toimingu sooritamise või dokumendi väljastamise eest;

5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga

6) Tasud - üldjuhul ei ole maksud.

MAKSUSTAMISE AJALUGU EESTIS: 1918-1930 (ots

Meedia

Kommentaarid (0)

Kõik kommentaarid