Küsimus 1 Küsimuse tekst Finantstegevuse koondplaani kooseisu kuulub Vali üks: a. ostuplaan b. eelarvestatud kasumiaruanne c. müügiplaan d. kassaplaan Küsimus 2 Küsimuse tekst Firma müügikäive (kogu müük järelmaksuga) oli juulis 134000 kr; augustis 226000 kr ja septembris 188000 r. Kogemused näitavad, et ostjate debitoorsest lühivõlast laekub ostukuule järgnevas kuus 60% ja ülejärgmises kuus 36%. Ülejäänud 4% jääb laekumata. Septembris laekus firmale ) käibemaksu ei arvestata). Vali üks: a. 226000 b. 188000 c. 183840 d. 194940 Küsimus 3 Küsimuse tekst

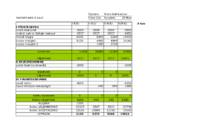

Õpilane Maria Bahmatova KASSAPLAAN 3 kuud Klass 10 Kuupäev 29-May I KUU II KUU III KUU KOKKU 3 kuu jooksul toimunud tehingud I PÕHITEGEVUS osteti toorainet -3000 -3000 -3000 -9000 maksti palk ja töötaja maksud -2017 -2017 -2017 -6051 müüdi kaupa 6400 6800 6200 19400

_ püüa müüa sularaha eest, kuid osta krediiti. 22. Selgita käibevarade juhtimist lähtuvalt käibevarade koosseisust; Käibevarade juhtimine lähtuvalt käibevara koosseisust. Raha ja väärtpaberite juhtimise eesmärgiks on likviidsuse tagamine ja rahajäägi optimeerimine. Raha on kõige likviidsem vara ja raha juhtimisel on eesmärgiks maksevõime riski minimeerimine võimalikult väikeste vahenditega. Raha juhtimise instrumendiks on kassaplaan. Nõuete (debitoorse võlgnevuse) juhtimise eesmärgiks on kontrolli kindlustamine raha laekumise üle ja ostjatele optimaalsete müügitingimuste kehtestamine. Debitoorse võlgnevuse jälgimine ja kontrollimine on käibevarade juhtimise põhiülesanne. Sellest sõltub majandussubjekti rahaline seisukord ja tegevuse tulemuslikkus. Ostjate debitoorse võlgnevuse jälgimisel on kolm olulist näitajat: a) rahalaekumise välde päevades, b) lootusetu võlgnevuse summa suhe müügitulusse ja c)

lühiajalistest allikatest. • püüa müüa sularaha eest, kuid osta krediiti. 21 Selgita käibevarade juhtimist lähtuvalt käibevarade koosseisust; Raha ja väärtpaberite juhtimise eesmärgiks on likviidsuse tagamine ja rahajäägi optimeerimine. Raha on kõige likviidsem vara ja raha juhtimisel on eesmärgiks maksevõime riski minimeerimine võimalikult väikeste vahenditega. Raha juhtimise instrumendiks on kassaplaan. Nõuete (debitoorse võlgnevuse) juhtimise eesmärgiks on kontrolli kindlustamine raha laekumise üle ja ostjatele optimaalsete müügitingimuste kehtestamine. Debitoorse võlgnevuse jälgimine ja kontrollimine on käibevarade juhtimise põhiülesanne. Sellest sõltub majandussubjekti rahaline seisukord ja tegevuse tulemuslikkus. Ostjate debitoorse võlgnevuse jälgimisel on kolm olulist näitajat: a)

eelarvete ja eelarvestatud finantsaruannete ning nendega kaasnevate abitabelite kogumit, mis hõlmab tervet ettevõtet. Ettevõtte koondplaan koosneb põhitegevuse koondplaanist ja koondfinantsplaanist. Põhitegevuse koondplaan: 1. Müügiplaan 2. Perioodi eelarvestatud lõppvarud 3. Müüdud kaupade omamaksumuse plaan 4. Turunduskulude eelarve 5. Halduskulude eelarve 6. Eelarvestatud kasumiaruanne Koondfinantsplaan: 1. Investeeringute plaan 2. Kassaplaan 3. Eelarvestatud bilanss 4. Eelarvestatud rahakäibe aruanne --- ● Kaubandusettevõtte põhitegevuse koondplaan: 1. Müügiplaan Firma jõuab seatud eesmärkideni müügi kaudu. Seepärast on hästi koostatud müügiplaan firmale äärmiselt oluline, olles ilmselt ettevõtte koondplaani tähtsaim element. Müügiplaani koostamine tugineb prognoosidele ja selles näidatakse, mida on kavas müüa, millises koguses ja millise hinnaga

finantsaruannete ning nendega kaasnevate abitabelite kogumit. Ettevõtte koondplaani sees eristatakse (1) põhitegevuse koondplaani- (12) Müügiplaan, Tootmisplaan, Eelarvestatud lõppvarud, Materjalivajaduse plaan, Materjalikulude eelarve, Tööjõuvajaduse plaan, Tööjõukulude eelarve, Tootmise üldkulude eelarve, Turustuskulude eelarve, Halduskulude eelarve, Arenduskulude eelarve, Eelarvestatud kasumiaruanne (2) koondfinantsplaani- Kapitaalmahutuste eelarve, Kassaplaan, Eelarvestatud rahakäibearuanne, Eelarvestatud bilanss Staatiline ja paindlik eelarve staatilises eelarves esitatakse oodatavad tulud ja kulud ühest kindlast tegevusmahust lähtudes paindlikus eelarves (flexible budget) võetakse arvesse erinevaid tegevusmahtusid ning sellest tulenevaid tulude ja muutuvkulude erinevusi. Paindlikud eelarved põhinevad normatiivkuludel (standard costs).

Aastaeelarve - tegemist on lühiajalise ehk taktikaline plaaniga, mille rõhuasetus on kasumi ja rahavoogude kavandamisel ning kontrollil. 43 Eelarveid toetavad eelarved teised, enne finantseelarveid koostatavad plaanid. Põhieelarve finantseelarved. Eelarveline bilanss ettevõtte planeeritud finantsseis bilansirühmade lõikes. Finantseerimisplaan ettevõtte kulude ja investeeringute rahastamise plaan. Kassaplaan ressursijuhtide poolt koostatav rahaliste ressursside saamise (sissetulekud) ja kasutamise (väljaminekud) plaan. On ajalise liigenduse poolest detailsem kui rahavoo plaan. Rahavoo plaan rahakäibe plaan, mis koosneb alljärgnevatest alaplaanidest: · tulude/kulude kassaplaan · finantseerimisplaan · investeeringute kassaplaan Rahavoog laekumised ja väljamaksed teatud perioodis. Eelarve piirmäär summa, mille piires on tootevaldkondade (tootegruppide)