DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV503HH

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

7||QlGDODWHDUYDDVWDV

.HVNPLQH

7||SlHYDGHNHVNPLQHDUYNXXV

7||WXQGLGHNHVNPLQHDUYQlGDODV

7||WXQGLGHNHVNPLQHDUYNXXV

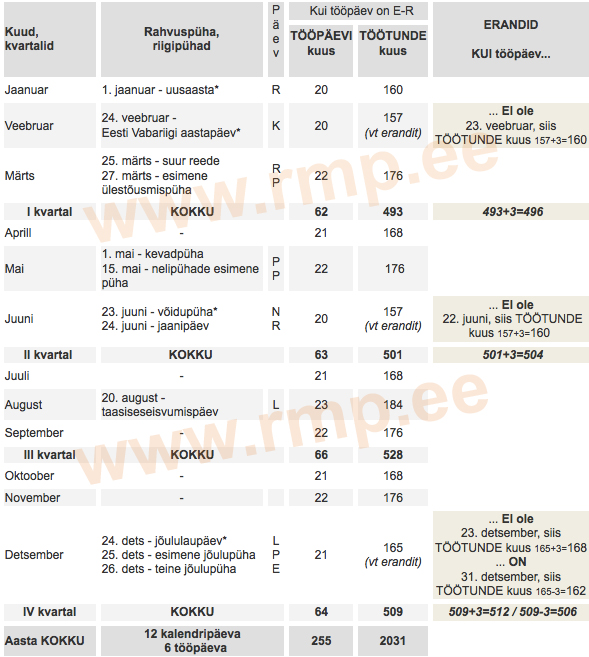

7XOHQHYDOWW||OHSLQJXVHDGXVH†MDSKDGHMDWlKWSlHYDGHVHDGXVHVWOKHQGDEW||DQGMDXXVDDVWDOH(HVWL

9DEDULLJLDDVWDSlHYDOHY}LGXSKDOHMDM}XOXODXSlHYDOHHHOQHYDWW||SlHYDNROPHWXQQLY}UUD

,VLNXWHONHVW||WDYDGHVPDVSlHYDVWUHHGHQLOKHQGDWDNVHDDVWDODOOMlUJQHYDLGW||

SlHYL WXQQLY}UUD

KWWSZZZUPSHHWRRRLJXVWOVNDOHQGDDUQHBWRRDHJ"3ULQW SRS8S

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV503HH

9((%58$5,6

YHHEUXDUWHLVLSlHY(HVWL9DEDULLJLDDVWDSlHYDOHHHOQHYW||

SlHY -881,6

MXXQLNROPDSlHYY}LGXSKDOHHHOQHYW||SlHY

'(76(0%5,6

GHWVHPEHUUHHGHM}XOXODXSlHYDOHHHOQHYW||SlHY

9DDWDWDEHOLWND

YHQHNHHOHVɍɱɟɬɤɚɥɟɧɞɚɪɧɨɝɨɮɨɧɞɚɪɚɛɨɱɟɝɨɜɪɟɦɟɧɢɜɝɨɞɭ

LQJOLVHNHHOHV:RUNLQJWLPHFDOFXODWLRQLQ

36/RHND

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

DDVWDNDOHQGDDUVHW||DMDIRQGLDUYHVWXV

KWWSZZZUPSHHWRRRLJXVWOVNDOHQGDDUQHBWRRDHJ"3ULQW SRS8S

Kõik kommentaarid