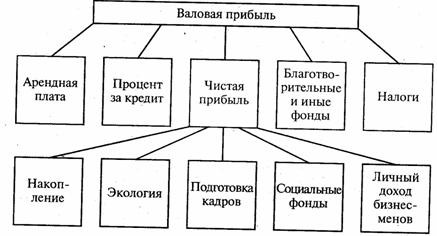

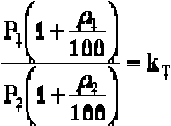

1. Ettevõtte kavandab aktsiaemissiooni. Planeeritakse väljastada 1 000 000 lihtaktsiat hinnaga a 10 EUR Ettevõtte bilansi passiva struktuur eelmisel aruandeperiodil: bilansi maht 16 000 000 EUR, sh kohustu aktsiakapital 2 000 000 EUR, eelmise perioodide kasum 6 000 000 EUR. Varasemalt oli emiteeritud 1 000 000 lihtsaktsiat nominaalginnaga a 2 EUR, mis moodustaski aktsiaka Leida sellle etevõtte aktsia hinna ja tulukuse suhe (P/E ratio). Kui valdkond on atraktiivne, kas investee varasemalt Kogus hind 1 aktsia Kogus 1,000,000 10 1,000,000 Bilanss 16,000,000 kohustused miinus 7,000,000 Aktsiakapital miinus 2,000,000 Eelm per kasum miinus 6,000,000 Aruandeaasta kasum

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasumit? Kas investeerida või

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

1 7. LÜHIAJALINE FINANTSPLANEERIMINE 7.1. Raha juhtimise mudelid Rahakonto juhtimine on saanud ettevõtetes väga aktuaalseks teemaks. Põhjus on selles, et üleliigse raha hoidmine kontol on suure alternatiivkuluga. Raha tasub hoida vaid niipalju, kui seda on jooksvaks äritegevuseks vaja1. Kui on arvata, et rahavajadus lähiajal suureneb, siis ei ole mõtet nn üleliigset raha dividendidena välja maksta, vaid lühiajaliselt investeerida. Suured ettevõtted saavad raha juhtimisel kasutada ajutiselt üleöödeposiiti. Selle miinimumsummaks on Eestis enamasti 1 miljon krooni. Lisaks võib raha panna ka rahaturufondi osakutesse. Ajutiselt üleliigse raha investeerimisega kaasneb risk. Finantsjuhi ülesandeks on leida kompromiss riski ja tulususe vahel. Riski maandamiseks võib kasutada ka tähtajalist hoiust. Paljud ettevõtted õigustavad suurt rahavaru ettevaatlikkusega. Kardetakse j

1. - : . - , - . . : . ( 1. - . ) . , - 2. , . ( 7. 3. . . ), ( . .. . => , ) : : . . · . , · . . . · 4. . ( . ) · . . / . .. · , : . . . -, , : 1. E : p q -. 1. - . ., : ; 2.

http://www.eaei-ttu.extra.hu/ - . , , . . 0 1 , Ep q 1. , : (, ) 1 : D1 . - . 2 2 p . , - . . -, q2 - . ( - ( , ) : , 3 E1 - ). p1 q1 ( : . 0 .. .

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väid

SISUKORD Definitsioon, valem, rakendamisega seotud oluline Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse 1 1) FINANTSJUHTIMISE EESMÄRK JA ÜLESANDED. VÄÄRTUSKONSEPTSIOON. VÄÄRTPABERID Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise oskusi. Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust. • Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) => maksimeerida aktsia hind • Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava tulumääraga Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte rahaliste ressurssi

Kõik kommentaarid