ning kes on nõus maksma sinu asemel laenu tagasi, kui sa ise seda ei suuda. Kindlustus Kindlustus on võimalus jagada riski ootamatuste vastu. Kindlustuse liigid - Kahjukindlustus Kõik kindlustusliigid, kus kahju on võimalik rahaliselt hinnata - elukindlustus Vastutuskindlustus Vastutuskindlustus kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara rikkumisega, mille eest nad vastutavad. Liikluskindlustus Varakindlustus Varakindlustus kaitseb poliisiomanikke nende vara kaotuse, hävimise või kahjustumise eest. Elukindlustus Elukindlustuse peamine põhjus on tagada raha perekonnale, kui pere ülalpidaja (palgateenija) sureb.

-kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5. liikluskindlustuses loetakse kindlustatuks muuhulgas järgmised isikud: -sõiduki seaduslik valdaja; (+) -varas ebaseaduslik valdaja; (+) 6. Kohustuslik liikluskindlustuse leping tuleb sõlmida:

-kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5. liikluskindlustuses loetakse kindlustatuks muuhulgas järgmised isikud: -sõiduki seaduslik valdaja; (+) -varas ebaseaduslik valdaja; (+) 6. Kohustuslik liikluskindlustuse leping tuleb sõlmida:

kindlustussummad. Kindlusperiood-varakindlustuses tavaliselt 1 aasta, elukindlustuses pikad perioodid. Kindlustussumma-kokkuleppeline rahasumma. Omavastutus-kahjumäär mis jääb kindlusvõtja enda kanda. 20. Regressiõigus-kindlustusandja õigus nõuda pärast sisse tegelikult süüdlaselt. 21. I Varavastaste kuritegude kindlustamine- murdvarus, rööv, vandalism. 22. Koguriskikindlustus-juhtumi tekkimine lühiaegne ja äkiline, ettenägematu ja ootamatu. 23. Vastutuskindlustus- kaitseks tsiviilvastutuse eestmillegi tegemise või tegemata jätmise puhul tekkinud kahju kolmandatee isikutele. 24. II Liikluskindlustus 25. III Isikukindlustus (eluindlustus, pensionikindlustus) Riskielukindlustus-surmajuhtumi puhuks. Sotsiaalkindlustus-riskide kandmine riigi korraldusel(pensionik. Tervisekind.) Reisikindlustus- õnnetusjuhtumi, varde kulude katteks. 26. Pensionikindlustus I üldine-kohustuslik II vabatahtlik/kohustuslik II ja III pärandatav.

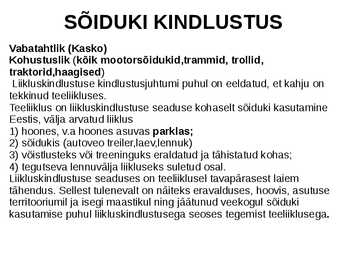

Liiklusõppe iseseisev töö 1. Kas liikluskindlustus on vabatahtlik või kohustuslik kindlustus? Liikluskindlustus on kohutuslik vastutuskindlustus. 2. Kes üldjuhul hüvitab liiklusõnnetuses osalenud kannatanu kahjud? Liikluskindlustus kaitseb liiklusõnnetuses kannatanut, kannatanu kahjud hüvitab kindlustusandja. 3. Millest sõltub kindlustusmakse suurus – nimetage vähemalt 4 punkti? Võrreldes senist liikluskindlustuse regulatsiooni uue seadusega muutub kindlustusmakse osas olukord vaid siis, kui klient jätab kindlustusmakse tasumata. Kui esimene kindlustusmakse jääb tasumata, siis

Kindlustusvõtjaks võivad olla hoone (korteri) omanik või valdaja ja kindlustusleping sõlmitakse vastavalt kindlustusvõtja poolt valitud kindlustusriskidele. Lisaväärtusena võimaldab kodukindlustus valida kindlustuskaitset ettenägematute kulude vastu, mis võivad tekkida, kui elanik on sunnitud tulekahju või loodusõnnetuse tagajärjel kasutuskõlbmatuks muutunud kodu asemel kasutama ajutist elamispinda. Pakutav vastutuskindlustus hüvitab nii isiku- kui varakahju, mida kindlustusvõtja on ettevaatamatusest oma vara haldamisel või kasutamisel tekitanud teisele isikule ning viimane selle hüvitamist nõuab. Elamu, rajatise või korteri kindlustussummaks võib olla taastamisväärtus või jääkväärtus. Korteri puhul on tegemist siseviimistluse väärtusega. Koduse vara kindlustusväärtuseks on taassoetamisväärtus või turuväärtus ja vara on võimalik kindlustada ilma nimekirjata

· Impulsiivsed ostud Käendaja- isik, kellel on vastuvõetav krediidireiting( vara on endal ka hingel) ning kes on nõus maksma sinu asemel laenu tagasi, kui sa ise seda ei suuda. Kindlustus- võimalus jagada riski ootamatuste vastu Kindlustuse liigid 1. Kahjukindlustus Kõik kindlustusliigid, kus kahju on võimalik rahaliselt hinnata 2. Elukindlustus- peamine pühjus on tagada raha perekonnale, kui pere ülalpidaja ( palgateenija) sureb 3. Vastutuskindlustus- Kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara rikkumisega, mille eest nad vastutavad liikluskindlustus ja varakindlustus 4. Varakindlustus- Kaitseb poliisiomanikke nende vara kaotuse, hävimise või kahjustumise eest Kindlustuspreemia- preemia on hind, mida inimesed maksavad kindlustuse eest. Mõned inimesed kasutavad oma kindlustuspoliisi ka kui hoiust.

lahendada. Soov helistada: · laenata telefon helistamiseks · kasutada telefoniautomaati · osta endale telefon, vastavalt vajadusele ja otstarbele, kas mobiil või laua telefoni 4. Kuidas määratletakse turgu kui lähtutakse tootest? Lähtudes tootest määratletakse turgu, kui võetakse turu määramise aluseks konkreetne toode. N: vastutuskindlustus, äriraamatud, kartulikrõpsud jne. ja selle kaudu vaadatakse milline sihtrühm seda tarbiks. 5. Kuidas määratletakse turgu kui lähtutakse tarbija vajadusest või probleemist? 6. Tarbija vajadustest lähtudes, otsitakse esmalt probleem ja siis lahendatakse see läbi toote. N: katta liiklusõnnetuse kahju- liikluskindlustus jne. 7. Tooge näiteid ettevõtete kohta, mis kasutavad turu segmenteerimise tasandina

valdaja) asemel kohustuse hüvitada liikluskahju, mille kindlustatu on tekitanud kolmandale isikule (kannatanule) kindlustuse kehtivuse ajal toimunud kindlustusjuhtumi tagajärjel. Tuleb arvestada, et sõiduki valdaja vastutab ka kahju eest, mis ei kuulu hüvitamisele liikluskindlustuse alusel, nt liikluskahju kindlustussummat ületav osa vmt. Liikluskindlustuse lepingud Ø Tavaleping Ø Piirikindlustuseleping Ø Kompleksleping Liikluskindlustus on kohustuslik vastutuskindlustus. Liikluskindlustuse alusel hüvitab kindlustusandja liiklusõnnetuse põhjustaja tekitatud liikluskahju teisele isikule. Seega annab liikluskindlustus liiklejale kindluse, et tema tekitatud kahju hüvitatakse ja kahju põhjustaja ei pea seda ise kandma. Liikluskindlustuse alusel hüvitatakse ka liiklusõnnetuse põhjustanud sõidukijuhi ravikulu raviasutuses. Jalakäija või jalgratturi liikluskahju hüvitatakse sõltumata sellest, kes põhjustas liiklusõnnetuse.

kahjusumma tuleb täpsustada võimalikult kiiresti, nõue aegub 1 aasta jooksul 5. kaubad loetaks kadunuks, kui neid ei suudeta leida 60 päeva jooksul Muud riskid ja nende maandamise võimalused (slaidid 16 ja 18) 1. Autode ja treilerit liikluskindlustus 2. Autode kaskokindlustus 3. Varakindlustus (maja ja seadmed) 4. Ladustatud kaupade kindlustus 5. Laotöötajate õnnetusjuhtumi kindlustus 6. Tööandja vastutuskindlustus 7. Haigekassa Infotehnoloogia (loeng XIII) IT definitsioon – informatsiooni automaatse töötluse ja edastuse meetodid ja menetlused Näiteid IT lahendustest transpordis (slaid 10) TMS – transportation managment system • WMS – warehouse managment system • CRM – customer retation managment • EDI – electronic document interchange • Etellimused • Hinnapakkumiste lahendused • Track &

Nii peavad n-ö laoekspedeerijad selle õiguse lepingus eraldi sätestama. Kõiki transpordilepinguid iseloomustab teenuse osutajale antud õigus võlgnevuste tagamiseks kaupasid arestida, kuid juriidiliselt ebakorrektselt läbiviidud kaupade kinnipidamine võib põhjustada kahjunõuete esitamise transpordikorraldaja vastu. Eestis enamlevinumad kindlustusliigid kaupade transportimisega seotud riskide katmiseks on: •Ekspedeerija vastutuskindlustus •Autovedaja vastutuskindlustus •Veosekindlustus Ekspedeerija roll on: • informeerida oma klienti võimalikest riskidest ja vajadusel kindlustada veosed; • tagada oma klientuurile selliste vedajate kasutamine, kes suudavad oma vastutust ka tagada. Järelikult peab ekspedeerija veenduma, et vedaja(d) on oma vastutuse piisaval määral kindlustanud (Suursoo, 2016). Ekspedeerija riskide maandajana. Iga dünaamilise protsessiga, seega ka transpordiprotsessi ja sellega seotud tegevustega

1976. aasta konventsioonile ja rahvusvahelisele konventsioonile tsiviilvastutusest naftareostuskahjude eest, 1969. (2) Vastutust ei saa piirata: 1) merinõuete korral vastutuse piiramise 1976. aasta konventsiooni artikli 3 punktis e nimetatud päästjate ja reederi töötajate reederi vastu suunatud nõuete suhtes, kui töö- või päästelepingule kohaldatakse Eesti õigust; 2) kohtu- või vahekohtukulude hüvitamise nõuete suhtes. 10. Reederi vastutuskindlustus. https://www.riigiteataja.ee/akt/241458 7 peatükk Mina ei leidnud täpset vastust aga ilmselt kogu krempel sealt :D 11. Reederi auditeerimine. https://www.riigiteataja.ee/akt/131122010063 Paragrahv 6 · Meresõiduohutusalase auditeerimise eesmärk on kindlaks teha, kas reederi rakendatud meetmed vastavad rahvusvahelise konventsiooni inimelude ohutusest merel nõuetele.

Sundkindlustus on kindlustus, mille puhul isikul on seadusega sätestatud kohustus tasuda kindlustusmakset või maksu ja hüvitamise kohustus on pandud riigile. Sundkindlustuseks on näiteks sotsiaalmaksu vahenditest finantseeritav ravikindlustus. Kindlustusteenuste pakkujad on kindlustusseltsid, kindlustusseltside filiaalid ning kindlustusvahendajad (sh kindlustusmaaklerid ja kindlustusagendid), kes on registreeritud Finantsinspektsioonis. LIIKLUSKINDLUSTUS on kohustuslik vastutuskindlustus. See tähendab, et kindlustusvõtja ei kindlusta mitte oma sõidukit, vaid potentsiaalset kahju, mida ta võib põhjustada teistele liiklejatele nii sõidukitele kui inimestele kui ka hoonetele ning ehitistele Kaskokindlustus on vabatahtlik sõidukikindlustus, mille abil on üldjuhul võimalik sõidukit kindlustada järgmiste riskide vastu: liiklusõnnetus, loodusõnnetus, vargus (sõiduk ja/või selle osad), röövimine, vandalism, tulekahju.

kvaliteedi järgi. Peatöövõtja otsusest tuleb teatada kõikidele pakkujatele. 8.4 Ehitusplatsi üldkuludeks on: · ehitustööde juhtimine · objekti kindlustus · lepingu tagatised Ehituse objektimeeskonna palk arvutatakse ettenähtud ehituskestvusest, juhtide arvust ja nende ametipalkadest lähtudes. Ehitusettevõtte poolt teostatavatele ehitus- ja paigaldustöödele ning tegevusele on sõlmitud koguriski- ja vastutuskindlustus, samuti projekti tulekindlustus. Platsikulud arvutatakse analoogselt põhiehituse otsekulude eelarvega, st. ühikhindade ja kulunormide kaudu. Tavaliselt kalkuleeritakse platsikulud eraldi kulupeatükina, sõltuvalt rajatise ehituskorraldusest, ehitise suurusest ja kalenderplaanist. Ehituskorralduse plaanilt saadakse ehitusplatsi tööde mahtude ja vajalike ressursside loetelu, mis hinnatakse firma eelarvestaja poolt. Oluline on ka siin ehituse platsikulude liigitamise ühtse jaotuse

otsustada annuiteetlaenu kasuks Mõisted Käendaja on isik, kellel on vastuvõetav krediidireiting ning kes on nõus maksma sinu asemel laenu tagasi, kui sa ise seda ei suuda. Kindlustus on võimalus jagada riski ootamatuste vastu. 31 Kindlustuse liigid Kahjukindlustus kindlustusliigid, kus kahju on võimalik rahaselt hinnata Elukindlustus Vastutuskindlustus kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara rikkumisega, mille eest nad vastutavad. Liikluskindlustus Varakindlustus kaitseb poliisiomanikke nende vara kaotuse, hävimise või kahjustumise eest. Eesti Tarbijakaitseseaduse § 4 sätestab tarbija põhiõigused: põhivajaduste rahuldamine (toit, rõivad, peavari) ohutusele (olla kaitstud tervisele, varale ja elule ohtliku kauba või teenuse eest) informatsioonile (saada vajalikku ja tõest teavet

tootmiskulude kohta ning ergutavad tarbijaid hoidma kokku ja ettevõtteid olema efektiivsed. 36)Tarbijate võimalused kulutusi teha on piiratud,sest tarbijatel ei ole võimalusi kulutusi piirata. 37)Eelarve on tasakaalus,kui kulud ja tulud on võrdsed. 38)Üksikisik võib tulu saada kahte moodi:oma varalt ja muult omandilt ning tööst. 39)Palgad on näide tulu kohta ning palka saadakse tavaliselt igas kuus. 40)Tarbijate kulutused moodustavad suurima osa meie majanduse kogukuludest. 41)Vastutuskindlustus on enda autoomaniku vastutus õnnetuste eest. 42)Kui laenult võetav intress on 2% kuus,on aastane protsendimäär 24% 43)Reklaam toob tarbijatele kasu sellega,et annab infot uute toodete kohta. 44)Kõik,mida jätate oma eelarvest välja selle tasakaalus hoidmise nimel,kujutab endast allesjäävat alternatiivkulu. 45)Kui kasutate pangakontot,peaksite mõtlema selle ohutusele,tasuvusele ja likviidsusele. 46)Eesti tarbijatel on tarbijaprobleemide lahendamisel võimalik pöörduda

Tuntumad: -liikluskindlustus(autojuhi vastustuskindlustus) -sõidukindlustus(varakindlustus) -elukindlustusi sõlmitud vähem -Tervisekindlusute ja pensionikindlustuse on osalised Eestis korraldanud riik -Ravikindlustus- ja sotsiaalmaksu võetakse maksudena tööandjalt, arvestades töötaja palga suurust, kui võib ennast ka täiendavalt kindlustusfirmades kindlustada. Kahjukindlustus- kõik kindlustusliigid, kus tekkinud kahju on võimalik rahaliselt hinnata Vastutuskindlustus-Kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara rikkumisega. Liikluskindlustus- Vastutuskindlustuse liik, mis kaitseb autojuhte nõuete eest, mida põhjustavad nende tekitatud autoõnnetused teistele(autoomanikud, reisijad) Ametialase tegevusega seotud kohustus sõlmida vastutuskindlustus EV seaduste alusel- notar, audiitor, advokaat. Varakindlustus- Kaitseb poliisiomanikke nende oma vara kaotuse, hävimise või kahjustamise eest.

Riigieelarve kassaline täitmine on riigieelarve kulude katmine tuludega ning tulude ja kulude vahe haldamine. Riigieelarve kassalist täitmist teostab Riigikassa. Riigieelarve kassalise täitmise eeskirja kehtestab rahandusminister. 70. Maksuhaldurid Riiklike maksude maksuhaldurid on Maksu- ja Tolliamet ning nende kohalikud asutused. Maksuhaldurid on asutused, mis koguvad makse 71. Kindlustuse peamised rühmad 1) isikukindlustus; 2) varakindlustus e riskikindlustus e kahjukindlustus; 3) vastutuskindlustus 4) sotsiaal e pensionikindlustus 72. * Kindlustus kindlustusvõtja e kliendi ja kindlustusandja e kindlustaja vaheline leping kindlustamise kohta 73. * Kindlustatud isik - kindlustusv6tja ise v6i kolmas isik, kell kasuks leping on sõlmitud 74. * Kindlustusjuhtum - sellise sündmuse tegelik saabumine, mille puhul kindlustusandja e kindlustaja peab hüvitama varale tekkinud kahju v6i välja maksma kindlustussumma isikukindlustuse korral 75. Kuidas jaguneb Eestis kohustuslik sotsiaalkindlustus

61 62 63 RE menetlus- RE eelnõu arutamine, RE eelnõu muutmise ettepanekud , RE vastuvõtmine ja jõustamine 64 RE täitmist korraldab Eesti Rahandussüsteem 65 66 RE=TULUD+KULUD püüeldakse tasakaalu poole 67 Riigikassa ülesanded- 68 Koh.omav, eelarve täitmist kontrollib kohaliku omavalitsuse valitsus, peamiselt kohalik volikogu. 69 RE kassaline täitmine 70 71 Kindlustuse peamised rühmad-Isikukindlustus, Varakindlustus e riskikindlustus e kahjukindlustus, Vastutuskindlustus, Sotsiaal- e pensionikindlustus 72 Kindlustuse mõiste- kliendi ja kindlustaja vaheline leping kindlustuse kohta 73 Kindlustatud isik- võib olla kindlustusvõtja ise või 3 isik, kelle kasuks leping on sõlmitud 74 Kindlustusjuhtum- sellise sündmuse tegelik saabumine, mille puhul kindlustaja peab hüvitama var- ale tekkinud kahju või välja maksma kindlustussumma isikukindlustuse korral.

Kohustulsik kindlustus- sõlmimist reguleerib samuti seadus, näiteks liikulskindlustus. Vabatahtlik kindlustusleping- sõlmimise eeldus on inimese enda soov ja huvi. Vabatahtlik kindlustus on nt kodukindlustus, kaskokindlustus, reisikindlustus. Kindlustusvajaduse alusel jagunevad kindlustused kahjukindlustuseks ja isikukindlustuseks, kahjukindlustuse tuntuim liik on varakindlustus, varakindlustuse liigid on kodukindlustus, kaskokindlustus. Vastutuskindlustus- korvab korteri- või majaomanikule summad, mida ta peab tasuma kahjustuse või eksimuse eest või kui jalakäia kukub libedal teel või kui su koer ründab teist, ametialased eksimused. Isikukindlustus- inimese endaga juhtuvad õnnetused. Elukindlustus, toitjakaotuspension, laenukindlustus, töövõimetuse- ja tervisekindlustus, reisikindlustus, õnnetusjuhtumis kindlustus. Reisikindlustus- katab reisiga seotud riskid- trantspordivahendi hilinemine,

kaudu. (2) Riigieelarve kassalist täitmist korraldab Riigikassa rahandusministri poolt kinnitatud eeskirja alusel. 67. Maksuhaldurid Maksu- ja Tolliamet on Eesti maksuhaldur. 68. Kindlustuse peamised rühmad Kindlustuse liigitus: o Kahju- e varakindlustus eesmärgiks kinlsutusjuhtumiga seotud kahjude hüvitamine o Elu- e isikukindlustus eesmärgiks on rahalise säästmisskeemi ja kahjude hüvitamise pakkumine o Vastutuskindlustus o Sotsiaal- e pensionikindlustus 69. Kindlustuse mõiste Kindlustus on kindlustusvõtja e kliendi ja kindlustusandja e kindlustaja (kindlustusseltsi) vaheline leping kindlustamise kohta. 70. Kindlustatud isiku mõiste võib olla kindlustusvõtja ise või 3 isik, kelle kasuks leping on sõlmitud 71. Kindlustusjuhtumi mõiste Kindlustusjuhtum on seaduses või kindlustuslepingus määratletud sündmus, seisund või

· Dividend ettevõte maksab aktsionärile kasumist · Laen võimalik kasutada raha, mida sul endal pole. · Eluasemelaen, atoliising, õppelaen, järelmaks, krediitkaart. · Laenu eelised: kohene omandamine, paindlikkus, ohutus, ettenägematute asjade puhul. · Laenu puudused: ülekulutamine, kõrgem maksumus. · Laenuandja analüüsib: isikuomadusi, maksevõimet, vara. · Kui laenajal vara ei ole, vastutab selle eest käendaja. · Vastutuskindlustus, varakindlustus, elukindlustus (riski, kapitali, pensioni, tervise..) VII PEATÜKK: ETTEVÕTLUS · Ettevõte: valmistab tooteid ja teenuseid, tööjõi ja toomisvahenditega varusatud asutus · Ettevõtja tegutseb äris kasu saamise eesmärgil ja lisab ärisse omalt poolt ressursse. · Ettevõtlikkus hoiak: loov ja uuenduslik mõtlemine, riskijulgus, arukus. · Ettevõtte eesmärgid: kasumi teenimine, ühiskonna vajadused, omanike sissetulekute

krediidireiting ning kes on nõus maksma sinu asemel laenu tagasi, kui sa ise seda ei suuda. Kindlustus Kindlustus on võimalus jagada riski ootamatuste vastu. Kindlustuse liigid - Kahjukindlustus Kõik kindlustusliigid, kus kahju on võimalik rahaliselt hinnata - elukindlustus Vastutuskindlustus Vastutuskindlustus kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara rikkumisega, mille eest nad vastutavad. Liikluskindlustus Varakindlustus Varakindlustus kaitseb poliisiomanikke nende vara kaotuse, hävimise või kahjustumise eest. Elukindlustus Elukindlustuse peamine põhjus on tagada raha perekonnale, kui pere ülalpidaja (palgateenija) sureb

Vabatahtlik kindlustus lepingu sõlmimise eeldus on inimese , , soov ja huvi . o Kahjukindlustus, näiteks varakindlustus kaitseb , poliisi omanikke n ende oma vara kaotuse, hävimise või kahjustamise eest o Vastutuskindlustus kaitseb inimesi kahju eest, mis kaasneb teistele tekitatud vigastuste või teiste vara o , rikkumisega. o Isikukindlustus kindlustusliik, mis on seotud inimese endaga juhtuvate õnnetustega o

kasutamiseks asja ja üürnik kohustub maksma üürileandjale selle eest tasu · Rendilepingu kohaselt kohustub üks isik andma teise isiku kasutusse rendilepingu eseme ning teine isik kohustub maksma selle eest tasu (renti). Erinevalt üürilepingust annab rendileping rentnikule ka asja korrapärase majandamise reeglite järgi saadava vilja saamise õiguse · Laenuleping · Krediidileping · Tarbijakrediidileping KINDLUSTUSLEPINGUD · Kahjukindlustus · Vastutuskindlustus · Isikukindlustus TEENUSEOSUTAMISE LEPINGUD · Käsunduslepinguga kohustub üks isik (käsundisaaja) vastavalt lepingule osutama teisele isikule (käsundiandja) teenuseid (täitma käsundi), käsundiandja aga maksma talle selle eest tasu, kui selles on kokku lepitud · Maaklerileping · Agendileping · Komisjonileping · Töövõtulepinguga kohustub üks isik (töövõtja) valmistama või muutma asja või

lõppemisel tagasi. Kasutuslepingud on: · rendileping (nt masina rent, rentijal on vilja saamise õigus) · üürileping (nt korteri üür) · litsentsileping · frantsiisileping · ehitise ajutise kasutamise leping · tasuta kasutamise leping · laenuleping (makstakse tagasi samas koguses ja kvaliteediga) · krediidileping (makstakse tagasi rahasumma + intressid) Kindlustuslepingud: · kahjukindlustus (kindlustus hüvitab kindlustatud isikule tekitatud kahju) · vastutuskindlustus (kindlustus hüvitab kindlustatud isiku poolt kolmandale isikule tekitatud kahju) o üldine vastutuskindlustus o ametikindlustus · isikukindlustus (nt ravi-, elu-, õnnetusjuhtumi-, pensionikindlustus) 36 Teenuse osutamise lepingu eesmärgiks teisele isikule teenuse osutamine tasu eest. Teenuse osutamise lepingud: · käsundusleping · töövõtuleping · maaklerileping · agendileping

Selline ohutusaruande versioon esitatakse ka Tehnilise Järelevalve Ametile. (4) Kui ohtliku kemikaali käitlemisel kavandatava muudatusega kaasneks suurõnnetuse ohu teke või selle oluline suurenemine, tagatakse läbi keskkonnamõjude hindamise avalikkusele ja kohalikule omavalitsusele võimalus muudatuse kohta enne selle rakendamist arvamust avaldada. [RT I, 30.12.2010, 1 - jõust. 01.01.2011] § 13^3. Suurõnnetuse ohuga ettevõtte käitaja vastutuskindlustus (1) Isikul, kes käitab suurõnnetuse ohuga ettevõtet (edaspidi kindlustusvõtja), peab selles ettevõttes kemikaali käitlemisest kolmandale isikule (edaspidi kahjustatud isik) tekkida võiva lepinguvälise ja õigusvastase kahju hüvitamiseks olema vastutuskindlustus. (2) Vastutuskindlustusleping peab vastama järgmistele tingimustele: 1) kindlustusleping on sõlmitud kindlustusandjaga, kellel on õigus kindlustada Eestis asuvat kindlustusriski;

· üürileping (nt korteri üür) · litsentsileping · frantsiisileping · ehitise ajutise kasutamise leping · tasuta kasutamise leping · laenuleping (makstakse tagasi samas koguses ja kvaliteediga) · krediidileping (makstakse tagasi rahasumma + intressid) Kindlustuslepingud: · kahjukindlustus (kindlustus hüvitab kindlustatud isikule tekitatud kahju) 51 · vastutuskindlustus (kindlustus hüvitab kindlustatud isiku poolt kolmandale isikule tekitatud kahju) o üldine vastutuskindlustus o ametikindlustus · isikukindlustus (nt ravi-, elu-, õnnetusjuhtumi-, pensionikindlustus) Teenuse osutamise lepingu eesmärgiks teisele isikule teenuse osutamine tasu eest. Teenuse osutamise lepingud: · käsundusleping · töövõtuleping · maaklerileping · agendileping · komisjonileping

pakend pakkeüksus 27. Ekspedeerimine ei hõlma kauba tollivormistamise korraldamist kauba ostu-müügi tehingu teostamist kaupade transpordi ja ladustamise korraldamist kauba kindlustamise korraldamist 28. Milline tegevus jääb sageli väljaspoole veokorralduse mõjuulatust? marsruutide optimeerimine tühisõitude vähendamine saadetiste konsolideerimine laadimiste kiirendamine 29. Kuidas katab vedaja vastutuskindlustus üldjuhul võimalikud kahjud veoprotsessis? kindlustus korvab veoprotsessis tekkinud igasuguse kahju täielikult väike kilohind ei korva enamasti kallist kaubast koosnevate veosaadetiste kahjusid katab alati täielikult võimalikud kahjud veoprotsessis, kui klient teeb lisaks veosekindlustuse kahju korvamise määr sõltub veoviisist ja veokaugusest 30. Milline tegur ei oma rolli veoste säilivuse tagamisel? sobiva veovahendi kasutamine

27. Ekspedeerimine ei hõlma kauba tollivormistamise korraldamist kauba ostu-müügi tehingu teostamist kaupade transpordi ja ladustamise korraldamist kauba kindlustamise korraldamist 28. Milline tegevus jääb sageli väljaspoole veokorralduse mõjuulatust? marsruutide optimeerimine tühisõitude vähendamine saadetiste konsolideerimine laadimiste kiirendamine 29. Kuidas katab vedaja vastutuskindlustus üldjuhul võimalikud kahjud veoprotsessis? kindlustus korvab veoprotsessis tekkinud igasuguse kahju täielikult väike kilohind ei korva enamasti kallist kaubast koosnevate veosaadetiste kahjusid katab alati täielikult võimalikud kahjud veoprotsessis, kui klient teeb lisaks veosekindlustuse kahju korvamise määr sõltub veoviisist ja veokaugusest 30. Milline tegur ei oma rolli veoste säilivuse tagamisel? sobiva veovahendi kasutamine

Reisijate hilinemise kompenseerimise kulud Püsivad otsekulud Lennuki kapitalikulu Kaudsed hoolduskulud Kaudsed tööjõukulud Lennuseadmete kindlustus Ühiskulud Reisijate õnnetus- ja vastutuskindlustus Reisijate teeninduspersonal (terminalis) Maapealsed seadmed, maa ning personal Tegevussissetulekud Müügitulud Kuna taktikaliste hilinemiskulude arvutamisel ei ole mõistlik hilinemisi arvutada

Palga ja palgamaksude (konto 50110 kuni 50250) all summas 246 496,26 eurot on kajastatud kõikide töötajate (välja arvatud tegevjuht) palgad, tööjõumaksud, puhkusetasureserv ja tööjõurent ning erisoodustuse maksud osakondade lõikes. Kindlustuskulude (konto 51110 kuni 51170) kontodel summas 1 409,92 eurot on kajastatud ettevõtte kahe kaubiku liiklus- ja kaskokindlustuskulud ning kauba-, vara- ja vastutuskindlustus. Transpordikulude (konto 52110 kuni 52490) kontodel summas 15 792,31 eurot on ettevõte kajastanud kahe kaubiku ja ühe renditud sõiduauto kütuse, rendi, varuosad, hooldus ja autokompensatsioon. Vaadeldes pearaamatut sai töö autor teada, et kontol 52130 „Autorent“ on kajastatud ka laos kauba ladustamiseks ja komplekteerimiseks kasutatavate tõstukite rent. Tõstukid, mida kasutatakse laos klientidele kaupade

tegutsemise õiguse, võib selle õiguse ära võtta kuni 5 aastaks, § 71 lg 4. vt määrus- andmise ja äravõtmise kohta! Kui JM võtab ära, siis ei saa haldur enam tegutseda selles asjas, tuleb kohtul nimetada uus haldur. Kas haldur saab vaidlustada, kui JM ära võtab? Pöördub halduskohtusse. Haldur vastutab oma tegevusega tekitatud kahju eest. § 63. siin on säilinud süüline vastutus3. halduri vastutus sarnaneb lepingulise vastutusega, tal on kohustused4 . Kohustuslik vastutuskindlustus- halduri vastutus võib olla päris suur, suured õigused, võib sõlmida igasuguseid lepinguid, kui haldur ei tee enampakkumist ja müüb niisama, on kahju tekitanud, raha on saamata jäänud, ta küll vastutab, aga ei ole võimalik sisse nõuda. Kuna täidab ka juh liikme kohustusi, siis kindlustusseltsid väga ei taha kindlustada juh liiget. Kui oleks pesakonstruktsioon olemas, oleks lihtsam, oleks käsunditäitja. Seaduse

Kahju ehk varakindlustus: eesmärgiks on kindlustusjuhtumiga seostud kahjude hüvitamine ja juhtumi eelse olukorra taastamine. 1. Varakindlustus- (nt. Ehitised, kodune vara, transpordivahendid, aknaklaasid , veosed) teatud kahju põhjuse: kasko (kõikide põhjuste vastu), tulekahju, loodusõnnetuse, varguse, veeõnnetuse, vandalismi vastu. 2. Ärikatkestuse kindlustus- mingi õnnetuse tagajärjel äritegevuse katkemisega seotud saamata tulu või täiendavate kulude kompentseerimine. 3. Vastutuskindlustus: Liikluskindlustus (kolmanda isiku kahju kindlustus), vedaja vastutus, toote vastutus, tööandja vastutus, Tsiviilvastutuse kindlustusega, mis tagab kindlustusvõtja oma 42 vastutusvõimelisuse kolmandate isikute ees, seega on mainitud kindlustusliik mõeldud kolmandatele isikutele võimalikult tekitatavate kahjude (nii vara-kui ka isikukahjude) ning nendest tulenevate nõuete katmiseks, kui seaduslik vastutus asetleidnud kahjude eest lasub

kui x 2 saab 50 Mio dollaritx 6-ga, saame 300 Mio SEK-i. Väljamakse oli tehtud ainult kommertskaalutlustel, et to stay in business. kommertspõhjused. P&I klubi ei võta endale vastutust 100%. I. tase. Naftareostuse puhul võtab 4-5 mio dollarit, seejärel tuleb II tase: re-insurance, kes klubilt võtab maksu, kõrgemal tasemel kindlsutus, III. kolmas tase on katastroofikindlustus, mis on VÄGA kallis. Warren Buffet USAs pakub seda. Mida vastutuskindlustus annab vedajale, reederile? Seda, et sisuliselt kui tegu korraliku P&I klubiga, hea praktikaga, siis toimuvad maksmised otse, mitte nii, et laevaomanik peab ära maksma, kannatab kahju, seejärel hüvitatakse, vaid makstakse otse, payment on account. Laeva arestimise puhul annab P&I klubi garantiikirja. Et nii palju kui kohus või vahekohus määrab maksu, saab see makstud ja laev sõidab edasi. P&I klubi puhul on oluline lisaks muule ka see, nt Ergot Lindpere ei kasutaks laeva

Selline ohutusaruande versioon esitatakse ka Tehnilise Järelevalve Ametile. (4) Kui ohtliku kemikaali käitlemisel kavandatava muudatusega kaasneks suurõnnetuse ohu teke või selle oluline suurenemine, tagatakse läbi keskkonnamõjude hindamise avalikkusele ja kohalikule omavalitsusele võimalus muudatuse kohta enne selle rakendamist arvamust avaldada. [RT I, 30.12.2010, 1 - jõust. 01.01.2011] § 133. Suurõnnetuse ohuga ettevõtte käitaja vastutuskindlustus (1) Isikul, kes käitab suurõnnetuse ohuga ettevõtet (edaspidi kindlustusvõtja), peab selles ettevõttes kemikaali käitlemisest kolmandale isikule (edaspidi kahjustatud isik) tekkida võiva lepinguvälise ja õigusvastase kahju hüvitamiseks olema vastutuskindlustus. (2) Vastutuskindlustusleping peab vastama järgmistele tingimustele: 1) kindlustusleping on sõlmitud kindlustusandjaga, kellel on õigus kindlustada Eestis asuvat kindlustusriski;

Kaaluühik korda teepikkuseühik. 178. Millised on veoauto muutuvkulud ja millised püsikulud? Veoki püsikulud on iseloomulik , et need on ühesuured sõltumata sellest, kas veok on vaadeldava ajaperjoodi jooksul kasutuses või mitte. Üks veoki püsikuludest on amortisatsioon. Püsikulude alla tuleb viia ka kapitalikulu. Juhul kui veok on soetatud pangalaenu või liisinguintressiga. Püsikulude alla kuuluvad veel : raskesõidukimaks, veoki kindlustus, vedaja vastutuskindlustus. Veoki muutuvkulud on kulud mis tekivad ainult siis kui veok on kasutuses. Kõige suurem muutuvkulu komponent on kütus, kuna veokite kütusetarbimine on üldjuhul läbitud kilomeetri kohta suur. Ka on muutuvkulud veel: rehvikulud ja remondi ja hoolduskulud. 179. Millest sõltub terminali tootlikus kõige enam? Terminali üheks põhiülesandeks on eri tüüpi kaubavoogude ühendamine. Terminali saabuvad ja

saadetis pakend pakkeüksus 27. Ekspedeerimine ei hõlma kauba tollivormistamise korraldamist kauba ostu-müügi tehingu teostamist kaupade transpordi ja ladustamise korraldamist kauba kindlustamise korraldamist 28. Milline tegevus jääb sageli väljaspoole veokorralduse mõjuulatust? marsruutide optimeerimine tühisõitude vähendamine saadetiste konsolideerimine laadimiste kiirendamine 29. Kuidas katab vedaja vastutuskindlustus üldjuhul võimalikud kahjud veoprotsessis? kindlustus korvab veoprotsessis tekkinud igasuguse kahju täielikult väike kilohind ei korva enamasti kallist kaubast koosnevate veosaadetiste kahjusid 38 katab alati täielikult võimalikud kahjud veoprotsessis, kui klient teeb lisaks veosekindlustuse kahju korvamise määr sõltub veoviisist ja veokaugusest 30

kaudu põhjendatud taotluse; 4) ettevõttes on toimunud ohtliku kemikaaliga seotud suurõnnetus; 5) ettevõtja on esitanud järelevalveasutusele valeandmeid; 6) ettevõtja on esitanud Kemikaalide Teabekeskusele valeandmeid käideldavate kemikaalide omaduste või koguse kohta; 7) ettevõtja ei ole esitanud siseministri kehtestatud korra alusel teabelehte, ohutusaruannet või ettevõtte hädaolukorra lahendamise plaani; [RT I 2009, 39, 262 jõust. 24.07.2009] 8) ettevõtjal puudub vastutuskindlustus võimaliku raskeima tagajärjega suurõnnetuse tekitatud kahju hüvitamiseks. (3) Kui suurõnnetuse ärahoidmine nõuab kiiret tegutsemist, on päästeasutusel õigus ajutiselt peatada ettevõtte tegevus või kehtestada keelde või piiranguid. [RT I 2003, 23, 144 jõust. 1.04.2003] § 14. Erinõuded maakasutuse planeerimisel ja ehitiste projekteerimisel (1) Kohaliku omavalitsuse üksus arvestab suurõnnetuse ohuga ettevõttest lähtuvate riskidega üld- ja

4) ettevõttes on toimunud ohtliku kemikaaliga seotud suurõnnetus; 5) ettevõtja on esitanud järelevalveasutusele valeandmeid; 6) ettevõtja on esitanud Terviseametile valeandmeid käideldavate kemikaalide omaduste või koguse kohta; [RT I 2009, 49, 331 - jõust. 01.01.2010] 7) ettevõtja ei ole esitanud siseministri kehtestatud korra alusel teabelehte, ohutusaruannet või ettevõtte hädaolukorra lahendamise plaani; [RT I 2009, 39, 262 - jõust. 24.07.2009] 8) ettevõtjal puudub vastutuskindlustus võimaliku raskeima tagajärjega suurõnnetuse tekitatud kahju hüvitamiseks. (3) Kui suurõnnetuse ärahoidmine nõuab kiiret tegutsemist, on päästeasutusel õigus ajutiselt peatada ettevõtte tegevus või kehtestada keelde või piiranguid. [RT I 2003, 23, 144 - jõust. 01.04.2003] § 14. Erinõuded maakasutuse planeerimisel ja ehitiste projekteerimisel (1) Kohaliku omavalitsuse üksus arvestab suurõnnetuse ohuga ettevõttest lähtuvate riskidega

1. Milliseid lepingupoolte kohustusi ja vastutust määratlevad veo- ja ekspedeerimislepingud? 2. Missugusel juhul vastutab ekspedeerija kliendi ees nagu vedaja? 3. Mida peaks klient tegema riskide vähendamiseks, kui vedaja vastutuskindlustus ei korva kliendile veose hävimisest tekkida võivat kahju täies ulatuses? 4. Milliseid üldiseid funktsioone täidab veokiri? 8.15. Rahvusvaheline maanteeveokonventsioon (CMR), veodokumendid ja võlaõigusseadus