1. Raha pangas 13582 1.Laen Swedpank 10000 2. Raha kassas 100 Ostjate tasumata arved 60 Võlad hankijatele 800 Maksuvõlad PÕHIVARAD 1.Isikutulumaks 0 1.Maa 44000 2 Sotsiaalmaks 0 2.Hooned 11000 3.Töötuskindlustus 0 3.Põhivara kulum -1100 4.Pensionikindlustus 0 Viitvõlad 1.Võlad töövõtjatele 0 IMMATERIAALNE PÕHIVARA 1. Patendid, litsensid 95

Kaasaegsel maksusüsteemil on kaks põhilist majandusfunktsiooni: 1. fiskaalne funktsioon, mis seisneb majanduse arenguks vajalike ressursside kogumises; 2. reguleeriv funktsioon, mille ülesanne on majandussubjektide käitumise mõjutamine ning proportsioonide muutmine ressursside paigutuses. Majandusteoreetiliselt jaotatakse maksud kaheks: otsesed- ja kaudsed maksud. Otsesed maksud on need mida võetakse otse isiku sissetulekutelt. tulumaks sotsiaalmaks maamaks Kaudsed maksud mõjutavad sissetulekut kaudselt, kuna nendega maksustatakse tarbimist. aktsiis käibemaks tollimaks Maksukohuslane Maksukohuslane ehk maksu subjekt on juriidiline või füüsiline isik, kes peab maksu maksma. Maksukohustuslane on: 1) maksumaksja; 2) maksu kinnipidaja; 3) muu isik, kes vastutab seaduse või lepingu alusel maksumaksja või maksu kinnipidaja maksukohustuse eest.

palka. Seega pole üllatav, et inimesed jõuavad erinevatele järeldustele maksu suuruse osas, mis kõige paremini nende maksevõimele vastab. Mõned inimesed väidavad, et maksuprotsent peaks olema erineva sissetulekuga inimeste jaoks ühesugune, sest see on nende oma tarkus ja püüdlikus, mille tõttu nad enam teenivad. Samas kui teised leiavad, et jõukamad peaksid suurema protsendi tuludest maksudeks maksma. Ega elus ei saagi midagi tasuta, vastutasuks millelegi pead ka ise andma. Näiteks sotsiaalmaks, mis on 33% läheb töölise palgast maha, millest 20% läheb pensionide maksmiseks ja 13% ravikindlustusmaksuna haigekassale. Kui seda maksu meil poleks, siis vanaduses peaks elama ilma rahata ja iga ravimi ning tervisehäire eest peaks maksma meeletut raha. Nii, et raha me ei teeni ainult poodides laristamiseks vaid ka oma tuleviku kindlustamiseks. Samas maksude juures saab ka väga hästi kokku hoida. Nimelt aktsiisimaks, mis on

Tulumaksusoodustusega nimekirja eesmärk: TuMS §-de 11, 27 ja 49 võimalused maksuvabade: 1. Annetuste kogumiseks JI soodustused FI soodustused 2. Stipendiumite maksmiseks Õppe- ja teadustööks Loome- ja sporditegevuseks 3. Ühingule kehtivad soodustused Maksustamine Regulatsioon ei erine üldjoontes teistele JI kohaldatavatest regulatsioonidest. TULUMAKS SOTSIAALMAKS KÄIBEMAKS Tulumaks Tulumaksuga maksustatakse: ○ Erisoodustused ○ JI poolt tehtud kingitused / annetused ○ Vastuvõtukulud ○ Ettevõtlusega mitteseotud kulud ○ Palk ja muud tasud Tulumaksuga ei maksustata: ○ Teenitud tulu ○ Projektirahad Sotsiaalmaks Sotsiaalmaksuga maksustatakse: ○ FI-le tehtud väljamaksed ○ Erisoodustused Käibemaks Kui käive ületab kalendriaastas 16 000 eurot, tuleb kolme tööpäeva jooksul registreerida KMK

FIE maksab tulumaksu saadud kasumi pealt. Ettevõtlustulust võib maha arvata maksustamisperioodil tehtud ettevõtlusega seotud kulud. FIEdest talupidajad võivad müüdud põllumajandussaadustest maha arvata 45 000 kr aastas. FIEks registreeritud metsakinnistute omanikud võivad 2008.a. saadud metsamaterjali müügi tulust maksuvabana 2009. a. deklareerida 45 000 kr. ETTEVÕTTE TULUMAKS Ettevõttesse tagasi investeeritud kasum on TULUMAKSUVABA SOTSIAALMAKS Sotsiaalmaksu maksab tööandja töötajale rahas makstud palgalt ja muudelt tasudelt. Sotsiaalmaksu määr on 33%. Sotsiaalmaksust laekub 20 % sotsiaalkindlustusse 13 % ravikindlustusse MAAMAKS · Maamaksu arvutatakse maa maksustamishinnast. · Maamaksu maksab maa omanik. · Linnades määratakse maksustamishind turuinformatsiooni alusel; maal peamiselt maaviljakuse alusel.

aktsiaseltsi lõpetamisel alles jääva vara jaotamisel. Tavaliselt on eelisaktsiatele määratud fikseeritud dividendimäär, näiteks 100 eurot aastas. Seetõttu on eelisaktsia põhimõtteliselt nagu võlakiri. Lihtaktsia (inglise keeles common stock) on tavaline hääleõigusega aktsia. Aktsionär saab tulu aktsiahinna tõusust ja ettevõtte poolt makstavatest dividendidest. 12. Riiklikud maksud ja nende olemus Riiklikeks maksudeks on tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid ja raskeveokimaks. RIIKLIKUD MAKSUD aktsiisimaks; raskeveokimaks; tulumaks; hasartmängumaks; käibemaks; maamaks; sotsiaalmaks; tollimaks. Tulumaks 21%. Tulumaksumäär 21/79. Sotsiaalmaks 33%. Töötuskindlustusmaks 2,8% (töötaja poolt) ja 1,4% (tööanda poolt). Kohustuslik kogumispension 2%. Eraisikutele kehtiv tulumaksuvabastus on 1728 eurot aastas, mis teeb 144 eurot kuus. 13. Kohaliku omavalituse maksud ja nende olemus

vajaliku tulu saamiseks maksumaksjale pandud ettenähtud korras, suuruses ja tähtpäevadel ilma otsese vastutasuta täitmisele kuuluv rahaline kohustis. Eesti maksusüsteem koosneb maksuseadustega sätestatud ja kehtestatud riiklikest maksudest ning seaduse alusel valla- või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest. Riiklikud maksud: tulumaks sotsiaalmaks maamaks hasartmängumaks käibemaks tollimaks aktsiisid raskeveokimaks. Kohalikud maksud kehtestatakse valla- või linnavolikogu määrusega vastavalt kohalike maksude seaduses sätestatud tingimustele. Maksumaksjal on kohustus maksta ainult seadustega ettenähtud riiklikke ja kohalikke makse maksuseadustes ning valla- või linnavolikogu määrustes sätestatud määrades ja korras. Rahandus ja ettevõtlus. 1

Antakse töötuabiraha ja kutsutakse osalema tasuta koolitustel. 12. Mis on otsene maks? Mis on kaudne maks? Nimetage. Otsene maks on käest kätte maks, kaudne on maksu vahendamine kellegi vahendusel. Näit: Suurfirmadel on kaudne maks alam töötajatele, raha antakse kõigepealt osakonna juhtidele ja nad ise jagavad selle alamatele edasi, mitte firmajuht otse. 13. Nimeta kaks tarbimismaksu. Käibemaks ja tollimaks. 14. Nimeta maksulise tulu liike. Eestis ettevõtte ja üksikisiku tulumaks, sotsiaalmaks. 15. Missugust maksusüsteemi nimetatakse proportsionaalseks? Missugust progresseeruvaks ehk astmeliseks? Proportsionaalne- Proportsionaalse maksusüsteemi puhul peab inimene, kes teenib aastas 10 000 eurot, maksma samasuguse protsendi tuludest kui see, kes teenib 2500 eurot aastas. Proportsionaalne 22-protsendiline maksumäär. Progresseeruv - Proportsionaalse kontrastina võtab progresseeruv tulumaks suurema tuluga inimestelt ka suhteliselt suurema maksu. 16

loomapidamismaks) 2) kirgedel põhinevad maksud- põhinevad isiku edevusel, tarbimisvajadustel (tubakaaktsiis, alkoholiaktsiis, kütuseaktsiis, hasartmängumaks, mitte riiklike lotovõitude tulumaks) 3) õnneliku juhusega seonduvad maksud e. õnneliku juhuse printsiip (mitte riiklike lotovõitude tulumaks [kinke- ja pärandimaks EI KEHTI ENAM]) 4) tubliduse printsiip - seotud tubliduse, riskijulguse, majandusliku aktiivsusega (tulumaks, sotsiaalmaks Maksusüsteemi ühetaolisus Maksud peaksid toimima samades tingimustes olevate maksumaksjate suhtes võimalikult ühetaoliselt. Kõik peaksid olema koheldus ühtemoodi! Sotsiaalmaksu puhul on tingimused erinevad. Väliskaubanduse bilanss on negatiivne, kui import ületab ekspordi. Elame laenu arvelt! Ekspordi käibemaksuga soositakse kedagi, ekspordi käibemaks on 0%! 2 ettevõtet ühesugused · - toodab siseturule , ostab toorainet 200 eest , lisandub käibemaks 40 ,

Majandus- ja ettevõtlusõpetus Nappus tuleneb suutmatusest rahuldada kõiki soove, kuna ressursid on piiratud. Nappus = vajadused > saadavad ressursid Alternatiiv ehk loobumiskulu tähistab parima alternatiivse võimaluse maksumust, millest loobutakse valiku tegemisel. Kasumimotiiv ettevõtte peamine eesmärk on teenida kasumit. Kasum = kogutulu > kogukulu Piirkulu on kogukulu suurenemine toodangu mahu suurenemiseks ühe ühiku võrra. Piirtulu on kogutulu suurenemine toodangu müügi suurenemisel ühe ühiku võrra. Kogutulu = ühiku hind x nõutav kogus MIDA? milliseid kaupu ja teenuseid on vaja toota ja kui palju KUIDAS? neid kaupu ja teenuseid toota KELLELE? lähevad need tooted ja teenused tarbimiseks Käsumajandus riikides, kus majandusotsuste tegemine on valitsuse käes. Valitsus annab käske, et teha mida? kuidas? ja ke...

maksudest ja maksumaksja õigustest ning kohustustest. 1.EESTI MAKSUSÜSTEEM Eesti maksusüsteem on valdavalt proportsionaalne ehk maksumäärad ei sõltu maksustatavast summast. Eesti maksusüsteem koosneb maksuseadustega sätestatud ja kehtestatud riiklikest maksudest ning seaduse alusel valla- või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest. Eestis kehtivad riiklikud maksud on: tulumaks, käibemaks, sotsiaalmaks, maamaks, hasartmängumaks, tollimaks ja raskeveokimaks ning aktsiisid: alkoholi-, tubaka-, pakendi-, kütuse- ja elektriaktsiis [1]. Riiklikud maksud laekuvad riigieelarvesse, osa füüsilise isiku tulumaksust ja maamaks tervikuna laekub kohalike omavalitsusüksuste eelarvesse ja maksude haldur on vastavalt Maksukorralduse seadusele Maksu- ja Tolliamet. Kohalikud maksud on müügimaks, paadimaks, reklaamimaks, teede ja

Elektroonikafirma kavatseb asendada ühe oma käsitsijuhtiva tootmisliini täielikult automatiseeritud masinaga. See asendamine vabastab õhe töölise, säästes sellega palga ja täiendavad väljamaksed tööjõule. Leidke allpooltoodud informatsiooni põhjal: projekti rahavood, tasuvusaeg, praegune puhasväärtus, kasumiindeks. Praegune olukord: Üks operaator, palk ja sotsiaalmaks 25 000 USD aastas Ekspluatatsioonikulud 2000 USD aastas Praagikaod 6000 USD aastas Vana masina soetamismaksumus 50000 USD Vana masina jääkmaksumus 25 000 USD Vana masin kavatsetakse müüa 5000 USD eest Oodatav eluiga 10 aastat Vanus 5 aastat Oodatav likvideerimismaksumus 5.a. pärast 0 Tulumaksumäär 34%. Vaadeldav projekt: Masina hind 60000 USD Tasu seadistamise eest 3000 USD Tasu transpordi eest 3000 USD Ekspluatatsioonikulud 3000 USD aastas Praagikaod 3000 USD aastas

Ülesanne: Elektroonikafirma kavatseb asendada ühe oma käsitsijuhtiva tootmisliini täielikult automatiseeritud masinaga. See asendamine vabastab ühe töölise, säästes sellega palga ja täiendavad väljamaksed tööjõule. Leida: projekti rahavood; tasuvusaeg; praegune puhasväärtus; kasumiindeks. Praegune olukord: Üks operaator, palk ja sotsiaalmaks 25 000 USD/aasta Ekspluatatsioonikulud 2000 USD/aasta Praagikaod 6000 USD/aasta Vana masina soetamismaksumus 50000 USD Vana masina jääkmaksumus 25 000 USD Vana masin kavatsetakse müüa 5000 USD eest Oodatav eluiga 10 aastat Vanus 5 aastat Oodatav likvideerimismaksumus 5.a. pärast 0 Tulumaksumäär 34%. Vaadeldav projekt: Masina hind 60000 USD Tasu seadistamise eest 3000 USD Tasu transpordi eest 3000 USD Ekspluatatsioonikulud 3000 USD/aasta

Eelarvesse pannakse kirja kõik riigi tulud ja kulud. Piisava hulga rahaliste vahendite laekumise riigi eelarvesse tagab maksusüsteem. Valitsuse kulud võib jagada nelja rühma: tarbimiskulutused, mis on seotud hüviste ostmisega ja palkade maksmisega avaliku sektori töötajatele riiklikud investeeringud pensionid, toetused, abirahad jne. riigivõla intressid Eesti eelarve kõige suuremad tuluallikad on käibemaks, sotsiaalmaks ja aktsiisimaksud. Maksude liigid (maksuobjekti omaduste alusel): maksud sissetulekutelt ehk tulumaksud (tulumaks 20%, sotsiaalmaks 33%) maksud kulutustelt ehk tarbimismaksud (käibemaks 20%, aktsiisimaks, tollimaks) maksud omandilt ehk omandimaksud (maamaks 0,1–2,5 protsenti maa maksustamise hinnast aastas) Riigi huvi on hoida eelarve tasakaalus, s.t. et kogutulud katavad kogukulusid. 4. Eelarvestrateegia

15*alampalk); FI võlaõigusliku lepingu alusel makstud tasud; erisoodustus + sellelt arvestatud tulumaks; töötuskindlustushüvitis 2. Maksukorraldus:mis asutus, milliseid makse kogub. Mida maksudega edasi tehakse Käibemaks ettevõtja maksab müügi KM- ostu KM= riigile KM, Tulumaks-läheb kohalikule omavalitsusele 11,4 ja ülejäänud riigile. Maamaks- makstakse maksuametile, kannab vallale või linnale tagasi. Sotsiaalmaks koosneb kahest osast: 20% sotsiaalkindlustusse, 13% osa ravikindlustusse. Kogumispensioniga liitunud isikute 4% võrra vähendatakse sotsiaalkindlustuse osa. Maksud lähevad siis vastavalt sotsiaalkaitseks( peretoetused, pension, vanemahüvitis), tervishoiuks (perearst, traumapunkt, haiglaravi), kultuur, teadus ja haridus (lasteaed, kool, teater, sport), keskkond ja põllumajandus

Valitsus pakub inimestele tööd avalikus sektoris. 5)kujutab endast plaani, mille alusel valitsus kasutab riigi raha.Eelarvesse on kirja pandud kõik riigi tulud ja kulud. 6)Kõige suurema osa riigieelarve kuludest on suunatud sotsiaalkuludeks, millest suure osa moodustavad pensionid ja sotsiaaltoetused. Sotsiaalne kaitse 31% , Muud 20%, Riigivalitsemine 5%, Korrakaitse 6%, Transport ja side 6%, Haridus 11%, Tervishoid 16%. Suurema osa riigieelarve tuludest moodustavad mitmesugused maksud. Sotsiaalmaks 39%, Käibemaks 28%, Aktsiisid 11%, Füüsiliseisiku tulumaks 10%, Tulud varadelt 4%, Ettevõtte tulumaks 2%, Muud 6%. Valitsuse kulud võib jagada nelja suurde rühma: 1) Tarbimiskulutused(ostetud kaubad ja teenused mida riigiasutused vajavad,palgad avaliku sektori töötajatele) 2)Riiklikud investeeringud (haiglate,koolide ehitus) 3)Toetused 4)Riigi võla intressid Maksusüsteem Selleks et tagada piisava hulga raha laekumine riigieelarvesse kujundab valitsus maksusüsteemi.

saia, töötajad võtavad vahelt oma tasu) 1.4. Majanduspoliitilised hoovad Majanduspoliitika riigi sekkumine majandusse o Ühishüved o Riigivara Fiskaalpoliitika o Eelarve suurendamine või vähendamine o Maksud (maksustatakse asja, mida ei taheta müüa aktsiis) Rahapoliitika o Raha hulk o Raha hind 1.5. Otsesed ja kaudsed maksud Tohib koguda vaid ühise hüvangu tarbeks Otsesed o Sotsiaalmaks (maksab tööandja) 33% o Tulumaks (arvutatakse maha töötaja palgast) 20% Kaudsed o Käibemaks kaupade pealt 20%, Eestis erisusi vähe (raamatutel ja ravimitel väiksem käibemaks) o Aktsiis (kütus, alkohol, tubakas, elekter, pakend) kehtestatakse kas tervist või keskkonda kahjustavatele kaupadele o Tollimaks imporditavale või eksporditavale kaubale rakendatav maks, mille

deflatsioon- raha väärtus suureneb, mis väljendub hindade alanemises aktsiisimaks- maks, mida tuleb maksta teatud kaubaga kauplemisel või tootmisel maksumäär- protsent, millega arvestatakse sissetulekult arvestatud maksu Mis põhjustab inflatsiooni? 1)nõudlus kasvab kiiremini kui tootmine 2)tootmiskulud suurenevad Kes koostab riigieelarve seaduse eelnõu? V A L I T S U S Kes võtab vastu riigieelarve? R I I G I K O G U Otsesed maksud: tulumaks, sotsiaalmaks Kaudsed maksud: käibemaks, aktsiis Eestis on PROPORTSIONAALNE maksusüsteem - ükskõik kui suur on aastane palk, kas 10 000 või 2500, tulult läheb ikka sama suur protsent (-20%) Pank teeb pakkumisi, et inimesed ajaksid rahaasju rohkem läbi panga (mõjutab riigi majandust) Pank teeb % väiksemaks = inimesed võtavad rohkem laene kuna tagasimakstav summa on väiksem, kuid see toob siiski riigi majandusele kasu, sest suureneb inimeste arv, kes maksavad Raha? Maksevahend Devalveerimine

aastal, peame kinni pidama ka kohustisliku kogumispensioni makseid. Esimene poolaasta, iga kuu. Töötaja: 1. Töötuskindlustus. 1500 * 0,016 = 24 eurot 2. Kogumispension. 1500 * 0,02 = 30 eurot 3. Tulumaksuvaba miinimum. 500 – 500 / 900 * (1500-1200) = 333,33 eurot Tulumaks (1500-24-30-333,33) * 0,2 = 222,53 eurot Väljamakse kontole (neto palk) 1500-24-30-222,53 = 1 223,47 eurot Tööandja poolt lisanduv maksukohustus: 1. Töötuskindlustus 1500 * 0,008 = 12 eurot 2. Sotsiaalmaks (NB! Kuna tegu on reederiga, tööandja ei pea maksma sotsiaalmaksu ravikindlustuse osa, sellega sotsiaalmaksu määr on 20%) 1500 * 0,2 = 300 eurot Teine poolaasta, iga kuu Töötaja: 1. Töötuskindlustus. 2600 * 0,016 = 41,60 eurot 2. Kogumispension. 2600 * 0,02 = 52 eurot 3. Tulumaksuvaba miinimum. Kui igakuine sissetulek on 2100 eurot ja rohkem, tulumaksuvaba miinimum on 0 eurot. Tulumaks (2600-41,60-52) * 0,2 = 501,28 eurot

75743707 152.1739130435 Madis 28 106.788711 35.2402746 142.0289855072 Kalle 25 95.3470633 31.46453089 126.8115942029 Toomas 35 133.485889 44.05034325 177.5362318841 Kokku 138 526.315789 173.6842105 700 Tükitasu tootelt3.814 1. Leia brutopalk. Kasuta toote tükitasu hinnana lahtriaadressi H1. 2. Leia sotsiaalmaks brutopalgalt. 3. Leia palgafondi kogukulu. 4. Leia veergude summa "Kokku" reale. 5. Leia toote tükitasu juhul, kui palgafondi kogukulu oleks 700 . Vali Data menüüst käsud What-If Analysis-Goal Seek. Set cell lahtrisse sisesta E7, To Tükitasu tootelt 3.15 value lahtrisse 700 ja By changing cell lahtrisse H1.

1739130435 Madis 28 106.788711 35.2402746 142.0289855072 Kalle 25 95.3470633 31.46453089 126.8115942029 Toomas 35 133.485889 44.05034325 177.5362318841 Kokku 138 526.315789 173.6842105 700 Tükitasu tootelt 3.8386 1. Leia brutopalk. Kasuta toote tükitasu hinnana lahtriaadressi H1. 2. Leia sotsiaalmaks brutopalgalt. 3. Leia palgafondi kogukulu. 4. Leia veergude summa "Kokku" reale. 5. Leia toote tükitasu juhul, kui palgafondi kogukulu oleks 700 . Vali Data menüüst käsud What-If Analysis-Goal Seek. Set cell lahtrisse sisesta E7, To Tükitasu tootelt 3.15 value lahtrisse 700 ja By changing cell lahtrisse H1.

märtsiks esitama lõppenud tegevusaasta kohta tuludeklaratsiooni vormi E. Deklaratsioon tuleb esitada ka juhtudel, kui FIE-l puudus ettevõtlustegevus, ta ei saanud ettevõtlustulu või see oli maksuvabast tulust väiksem. FIE ettevõtluse lõpetamisel tehakse maksustamisperioodi ettevõtlustulust ettevõtlusega seotud mahaarvamised ning saadud summa jagatakse enne maksumääraga korrutamist 1,33-ga. Juurdemaksmisele kuuluv tulu- ja sotsiaalmaks tuleb tasuda maksustamiseperioodile järgneva aasta 1. oktoobriks. Ravikindlustuskaitse lõpeb kahe kuu möödumisel kustutamiskande tegemisest äriregistris (ravikindlustuse seadus § 10 lg 3). Kui FIE on faktiliselt sunnitud ettevõtluse lõpetama, kuid ei esita selle kohta äriregistrile avaldust kande kustutamiseks, siis on ta kohustatud jätkuvalt maksma tulu- ja sotsiaalmaksu avansilisi makseid. Ettevõtluse tulu võib laekuda ka pärast ettevõtluse lõpetamist. 6

Levinumad aktsiisid on alkoholi-, tubaka- ja kütuseaktsiis. Tollimaks-riiklik maks, mis lisatakse sissetoodavatele (imporditavatele) kaupadele, et piirata sissetoodavat kaupa ning toetada väljaminevat (eksporditavat) kaupa, mõjutades nii nende konkurentsivõimet. Euroopa Liidu sees tollimakse ei ole. Sotsiaalmaks-riiklik maks, mida tööandja peab maksma riiklikku pensionifondi ja haigekassasse igalt väljamakstud palgalt.Üks tähtsamaid makse on sotsiaalmaks, selle suurus on 33% väljaarvestatud töötasust. Seda ei arvata mitte palgast maha, vaid selle maksab riigile tööandja: makstest töölisele krooni, peab ta maksma 33 senti riigile. Riik jagab selle raha kaheks, 13 senti läheb haigekassale ja 20 senti läheb pensionifondi. Tuludeklaratsioon-inimese või abikaasade aasta jooksulsaadud sissetuleku ametlik aruanne maksuametile Tulumaksusoodustus-teatud kulutuste arvel väheneb maksustatav tulu, nt õppemaks

riiklikest maksudest ning seaduse alusel valla- või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest. Eesti maksusüsteem on valdavalt proportsionaalne: maksumäärad ei sõltu maksustatavast summast. 3 Eesti maksud Eesti riigi kehtestatud maksud · tulumaks (maksumäär 2006. aastal 23%, 2007. aastal 22%, 2008. ja 2009. aastal 21%) · sotsiaalmaks (maksumäär 33%) · maamaks (maksumäär 0,1 kuni 2,5% maa maksustamishinnast aastas); · hasartmängumaks · käibemaks (maksumäär 18% maksustatavast väärtusest, raamatute puhul 5%) · tollimaks · aktsiisid (alkoholiaktsiis, tubakaaktsiis, kütuseaktsiis, elektriaktsiis, pakendiaktsiis) · raskeveokimaks Kohalikud maksud · müügimaks · paadimaks · reklaamimaks · teede ja tänavate sulgemise maks · mootorsõidukimaks

lubatud mahaarvamised. Juriidiliste isikute puhul maksustatakse tulumaksuga ainult tehtud väljamakseid seaduses sätestatud ulatuses. Juriidilise isiku puhul maksustatakse tulumaksuga seaduses sätestatud tingimustel: Töötajatele tehtud erisoodustused Kingitused, annetused, vastuvõtukulud Dividendid ja muud kasumieraldised Ettevõtlusega mitteseotud kulud ja väljamaksed Sotsiaalmaks Kui teiste maksude eest otsest vastutasu pole ette nähtud, siis sotsiaalmaks on riiklikuks pensionikindlustuseks ja riiklikuks ravikindlustuseks vajaliku tulu saamiseks maksumaksjale pandud rahaline kohustis. Sotsiaalmaksu maksab tööandja järgmistelt füüsilistele isikutele (töötajatele) tehtud väljamaksetelt olenemata aluseks oleva suhte kehtimisest väljamakse tegemise ajal: 1. Töötajale rahas makstud palgalt ja muudelt tasudelt 2. Juriidilise isiku juhtimis- või kontrollorgani tulumaksuseaduse § 9 tähenduses liikmele makstud tasudelt (nt

o Kaitseväeteenistuskohustus o Ajateenistuskohustus Eesti majandus (ptk 1620) Eesti majanduse üldised arengusuunad · Avatud majanduse mõiste Eelarve · Mis on eelarve, mis defitsiidiga eelarve? · Kes koostab, kes võtab vastu eelarve? · Mida tähendab, et eelarve peab olema tasakaalus? · Eelarve suuremad kuluartiklid Maksud · Maksu mõiste ja maksukogumise eesmärk · Otsesed ja kaudsed maksud. Mis on tulumaks, sotsiaalmaks, käibemaks, aktsiisid? Mis on nende praegused määrad? · Tulumaksusüsteem: proportsionaalne ja astmeline tulumaks · Mõiste: ühishüve Rahandus ja pangad (üldiselt, mis on pank, millega tegeleb keskpank, mis on suuremad ja olulisemad kommertspangad) Tööturg · Tööealine rahvastik ja selle jagunemine · Eesti tööturu põhiprobleemid · Tööpuudus Korrakaitse · Alates 2010 politsei struktuur muutus. · Praegu tegutseb politsei- ja piirivalveamet

investeeringute tarbeks ning maksta tulumaksu alles siis, kui ta kasutab erikontol olevaid vahendeid isiklikeks kulutusteks.17 Füüsilisest isikust ettevõtja erikonto mõiste viidi isikute võrdse kohtlemise eesmärgil tulumaksuseadusse sisse 2001. aastal, kuna 2000. aastal said juriidilised isikud tulumaksuvabastuse aasta tuludelt, FIE-del aga maksustati kogu tulude ja kulude vahe. Sotsiaalmaksuseaduse18 (SMS) §1 kohaselt on sotsiaalmaks riiklikuks pensioni- ja ravikindlustuseks vajaliku tulu saamiseks maksumaksjale pandud rahaline kohustus, mis kuulub täitmisele sotsiaalmaksuseaduses ettenähtud korras, suuruses ja tähtaegadel. SMS §7 lg 1 kohaselt on sotsiaalmaksu määr 33%. Sotsiaalmaksu makstakse selleks, et saada riigilt ravikindlustust, sh hüvitist töövõimetuse korral, ja riikliku pensioni.19 Sotsiaalmaksust sõltub otseselt ka vanemahüvitise suurus.

RESIDENDIST FÜÜSILISTELE ISIKUTELE TEHTUD VÄLJAMAKSED, KINNIPEETUD TULUMAKS, KOHUSTUSLIKU Aasta Kuu KOGUMISPENSIONI MAKSE JA TÖÖTUSKINDLUSTUSMAKSE NING ARVUTATUD SOTSIAALMAKS 2013 detsember 1 Ees- ja perekonnanimi 2 Isikukood 3 31 32

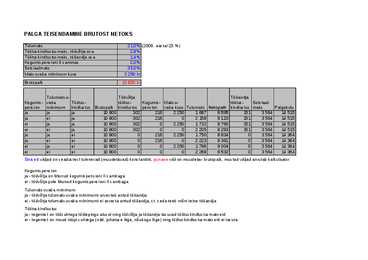

PALGA TEISENDAMINE BRUTOST NETOKS Tulumaks 21,0% (2006. aastal 23 %) Töötuskindlustusmaks, töövõtja osa 2,8% Töötuskindlustusmaks, tööandja osa 1,4% Kogumispensioni II sammas 2,0% Sotsiaalmaks 33,0% Maksuvaba miinimum kuus 2 250 kr Brutopalk 10 800 kr Tulumaksu- Töövõtja Tööandja Kogumis- vaba Töötus- töötus- Kogumis- Maksu- töötus- Sotsiaal- pension miinimum kindlustus Brutopalk kindlustus pension vaba kuus Tulumaks Netopalk kindlustus maks Palgakulu ja ja ja 10 800 302 216 2 250 1 687 8 595 151 3...

13.Milliseid kohalikke makse on võimalik Eestis kehtestada? müügimaks,paadimaks,reklaamimaks,teede ja tänavate sulgemise maks,parkimistasu 14.Milline on miinimumpalk ja tulumaksuvaba miinimum Eestis 2011. aastal? m.p - 278,02 eurot kuus t.m.v.m - 144 e. kuus 15.Millised on Eestis otsesed ja millised kaudsed riiklikud maksud? Loetle neid. otsesed-see mida maksumaksja maksab riigile oma tulult : tulumaks, maamaks kaudsed- käibemaks, aktsiisimaks, tollimaks, sotsiaalmaks, 16.Mida tähendab see, et üks või teine maks on sihtotstarbeline? seda et sellest laekunud tulu tohib kasutada ainult määratud otstarbeks 17.Millal ja miks peab täitma tuludeklaratsiooni? üks kord aastas (veeb-märts) Saab tulumaksu soodustust, näeb kas inimesed on õigustatud, maksustatud 18.Millisel juhul on võimalik saada tulumaksusoodustust? koolituskulud, pensionikindlustus, sissemaksed 19.Millised võimalused on Eestis tuludeklaratsiooni esitamiseks

Maksumäär – suhteline tulude osa, mis läheb maksudeks Progressiivne maks – suurem tulu, kõrgem maksu.. Proportsionaalne maks – kõigil sama Regressiinve maks – väiksema sissetulekuga maksavad ära enamuse oma palgast Eesti kehtivad maksud Riiklikud ja kohalikud maksud – osa riiklikest maksudest kohalikku eelarvesse Maamaks 100% Üksikisikutulumaks 56% Riiklikud maksud Tulumaks 21% - üksikisik; ettevõte Sotsiaalmaks 33% brutopalgalt – 20% pension, 13% haigekassa Käibemaks 20% - käibe pealt Aktsiisimaks Maamaks Raskveveoki maks Hasartmängumaks Tollimaks Töötuskindlustus ja kogumispension – Kindlustused, mis on kohustuslikud ja deklareeritakse MTA-le üksikisik 2%, ettevõte 1% Kohalikud maksud – kehtetab iga kohalik omavalitsus oma äranägemise järgi kohalike maksude seaduses oleva valiku põhal Võimalikud maksud Müügimaks

sätted paigutatud ühte peatükki, tuleb riigieelarve ja maksustamise küsimusi vaadelda teineteisest lahus. 2. Materiaalõiguse alla kuulub maksukohustuse sisu: maksumaksja, maksu objekt, maksumäär, maksuvabastused. Formaalne ehk menetlusõigus sisaldab: maksu deklareerimine, tasumise kord, maksukohustuslase kontrollimine, maksu määramine, sisenõudmise kord, vaidluste lahendamine. 3.Riiklikud maksud : tulumaks, sotsiaalmaks, maamaks, raskeveokimaks, käibemaks, tollimaks, hasaartimängumaks, aktsiisis 4.Kohalikud maksud : Müügimaks, reklaamimaks,teede ja tänavate sulgemise maks,mootorsõidukitemaks,loomapidamisemaks,lõbustusmaks,parkimistasu 5. Euroopa Ühenduse õigus Välislepingud Seadused (KOV volikogu määrused) Määrused Riigikohtu praktika (nn kohtunikuõigus) 6. Maksud liigitatakse reeglina väliste tunnuste ehk maksu elementide järgi.

Samuti on ettevõtluse kohapealt Eesti tunduvalt soodsam paik oma äri alustamiseks. Määrava tähtsusega ei ole alati madalad maksumäärad, oma osa on ka riigi maksuregulatsioonidel. Need ei tohiks olla liiga keerulised ja ebastabiilsed. Paraku võib just Prantsusmaa puhul selle välja tuua ühe suurima negatiivse küljena. Majandustegevust tugevalt pärssivaks maksuks oleks kindlasti ka ettevõtlusmaks. Oma osa kõrgetele maksumääradele annavad veel ka sotsiaalmaks ja varanduse maks. KASUTATUD KIRJANDUS Deflassieux, V. (2011). The French Tax System at a Glance. Kuvatud 09. mai 2011: http://www.lost-in-france.com/living-in-france/finance/810-french-tax-system Cleiss. (2010). The French Social Security System. Kuvatud 09. mai 2011: http://www.cleiss.fr/docs/regimes/regime_france/an_a2.html TMF Group. (2011). International VAT Services. Kuvatud 10. mai 2011: http://www.tmf-vat.com/vat/france-vat.html Euroopa Komisjon. (2009). Taxation system

maksumaksjale pandud ühekordne või perioodiline rahaline kohustus. Maksude kehtestamise peamine eesmärk on tagada riigi toimimiseks vajalike rahaliste vahendite olemasolu. Teatavatel juhtudel võib olla maks ka riigi sotsiaal- ja majanduspoliitika kujundamise vahendiks. Nt loodussäästliku tarbimise propageerimine. Eesti maksusüsteem jaguneb kaheks: I riiklikud maksud kehtestatakse maksuseadusega II kohalikud maksud kehtestab KOV oma territooriumil Riiklikud maksud on: tulumaks, sotsiaalmaks, maamaks (üleriigiliselt kaotatud kinnisvara alt), hasartmängumaks, käibemaks, tollimaks (EL väljapoolt sissepoole tulevatele maksudele), aktsiisid (alkoholi, tubaka, kütuse, elektri ja pakendiaktsiis), raskeveokimaks.

.....................................................................1 1 poliitiline keskkond.....................................................................................................3 1.1 Maksuseadused.....................................................................................................3 1.1.1 Käibemaks.....................................................................................................4 1.1.2 Tööjõuga seotud maksud, tulumaks ja sotsiaalmaks.....................................4 1.2 Rahvusvahelised suhted ja lepingud.....................................................................5 1.2.1 Kaitsealane koostöö.......................................................................................5 1.2.2 Majanduskoostöö...........................................................................................6 1.2.3 Kaubavahetus...........................................................................

6. Ettepanekute ja paranduste tegemine riigieelarve seaduseelnõus . 7. Riigieelarve seaduseelnõu hääletamine Riigikogus. 8. President kuulutab riigieelarve seaduse välja. EELARVEPOLIITIKA : 1) Maksupoliitika määrab milliseid makse ja mille eest riik maksab 2) Kulupoliitika tegeleb eelarve tasakaalu küsimustega , millele kulutatakse. Väikese riigi eelarve peab olema tasakaalus . Riigieelarve kolm olulisemat tuluallikat on : * sotsiaalmaks , * käibemaks * mittemaksulised tulud . 7. MAKSUD 1. Füüfilise isiku tulumaks: maks , mida tasub iga inimene kõigilt sissetulekutelt. nt: palk, lototvõit. ( pensionid ja abirahad ei kuulu maksustamisse ) 21 % kõigist oma sissetulekustest . 2. Käibemaks: kaupade ja teenuste müügihinna lisand , mis laekub riigi eelarvesse . 18& kauba või teenuse müügihinnast. MAKSULISED TULUD : 1) Otsesed maksud 1.1 Füüsilise ja juriidilise isiku tulumaks. (kõikidelt tuludelt ) 1

Tava- ehk naturaalmajandus: Igaüks toodab endale ning tarbib enda toodangut. Käsu- ehk plaanimajandus: Riik ütleb mida, ning kui palju toota. Turumajandus: Turg otsustab, mida toota ning mida tarbida. Turg määrab ka hinna. Segamajangus: Kõik majandused segunenult. Tulumaks 21%, töötuskindlustus 2%, Pensionifond 2%. Sotsiaalmaks 33%, Käibemaks 22%. Miinimumpalk 320 eurot, Tulumaksuvaba miinimum 144 eurot. Aktsiisid Kütus, tubakas, alkohol, pakendid. Peamised maksusüsteemid: · Progressiivne: Keskmine maksumäär tõuseb koos sissetulekute suurenemisega · Proportsionaalne: Kõigil sama protsent. PROPORTSIONAALNE ON KA EESTIS! Maksukoormus on 33% SKP-st. (madal) Otsene maks Maksab tööline. Kaudne maks maksab kaupmees, tööandja. Eelarve koosneb TULUDEST ja KULUDEST. Eelarve koostab VALITSUS, kinnitab RIIGIKOGU. Leibkond inimesed, kes elavad koos.

EESTI VABARIIGIS KEHTIVAD MAKSUD JA MÄÄRUSED käibemaks - 20% Eesti ettevõtte tulumaks - 21% (erisoodustustelt ja trahvidelt) üksikisiku tulumaks - 21% palgamaksud - 37,2% (sotsiaalmaks, töötuskindlustus) käibemaks -20% Sotsiaalmaksu maksab tööandja töötajale rahas makstud palgalt ja muudelt tasudelt, füüsilisest isikust ettevõtja ettevõtlusest saadud tulult Töötuskindlustusmaksu makstakse töötajale välja makstavalt palgalt ja seda arvestatakse kahes erinevas summas, millest ühte nimetatakse kindlustatu- ja teist tööandja töötuskindlustusmakseks. Maksmise kohustus on tööandjal. Tulumaksumäär on Eestis olnud pidevalt muutuv. Residendist füüsilise isiku puhul kuuluvad maksustamisele kõik sissetulekud (palgatulu, stipendium, pension, preemia, lotovõit) peale erisoodustuste, kingituste, dividendide. Nende pealt maksab tulumaksu juriidiline isik. Käibemaks on toote või teenuse lisandunud väärtuse maks. Maksu arvutatak...

See tähendab, et Eesti ühiskond tervikuna elaks justkui üle jõu. Kui kaupu vähem välja viia ja aina teistest riikidest sisse osta, siis jääb Eestil ju raha vähemaks. See tähendab, et riik annab raha ära ja oma kaupadest ta seda raha, mis ta ära andis, tagasi ei saa. 7. Millised on riigieelarve suuremad tulud ja kulud? Tulud Riigieelarve tulud tulevad maksulistest tuludest ja mittemaksulistest tuludest. Maksulised tulud on need sotsiaalmaks (maksab tööandja igalt väljamakstult palgalt 33%), käibemaks (kauba või teenuse ostmisel lisanduv 18% maks), aktsiisimaksud (alkoholiaktsiis, tubakaaktsiis, kütuseaktsiis, elektriaktsiis, pakendiaktsiis; aktsiisimaksuga tahetakse piirata üleliigset tarbimist), hasartmängumaks, tollimaks. Mittemaksulised tulud on igasugused toetused (välistoetused) ja kaupade ning teenuste müük. Kulud

...................................................................................................................... Kust saab raha, et tõsta pensione?..................................................................................... ............................................................................................................................................... Eesti maksusüsteem koosneb a. riiklikest maksudest ning b. kohalikest maksudest ). a. Riiklikud maksud : tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid (alkoholi-, tubaka-, kütuse- ja elektri- ning pakendiaktsiis), raskeveokimaks. NB! Siia hulka võib tinglikult lugeda ka kohustuslikud kindlustusmaksed. Riiklike maksude maksuhaldur on Maksu- ja Tolliamet. Neid makse kehtestab riik. b. Kohalikud maksud: lemmikloomad, paat, parkimine, teede ja tänavate sulgemine, lõbustus, reklaami, müügi, mootorsõidukid. Riiklikest maksudest käsutab KOV maamaksu ja osa üksikisiku tulumaksust

Samuti on juriidilistele isikutele pandud kohustus esitada Maksu- ja Tolliameti piirkondlikule maksukeskusele INF deklaratsioone, näiteks INF 1 ehk dividendide ja muude kasumieraldiste saajate deklaratsioon. INF 14 on füüsilisele isikule makstud isikliku sõiduauto kompensatsiooni deklaratsiooni, mis esitatakse kalendriaastale järgneva aasta 10. aprilliks. Sotsiaalmaks ja sotsiaalkindlustuse maksed Sotsiaalkindlustuse süsteemiga on seotud kolm maksu ja makset: sotsiaalmaks, töötuskindlustusmakse ning kohustusliku kogumispensioni makse. Sotsiaalmaks on sihtotstarbeline maks, sest selle arvelt finantseeritakse ravikindlustust ja pensionikindlustust. Sotsiaalmaksu määr on 33% Sotsiaalmaksuga maksustatakse ainult aktiivset tulu- palgatulu, tulu teenuste osutamisest, füüsilise isiku ettevõtlustulu. Passiivset ehk kapitalitulu sotsiaalmaksuga ei maksustata. Sotsiaalmaksu makstakse: 1) töötajale rahas makstud palgalt ja muudelt tasudelt;

MAJANDUSPOLIITIKA Riigi ül. On kaasa aidata majanduse tsüklilises arengust tulenevate riskide maadamisele ning stabiilselt areneva majanduskeskkonna loomisele. Avalik sektor: pakub ühishüve(haridus,korrakaitse), hoolitseb riigivara(hooned,metsad)eest. Riik sekkub majandusse: otsene majandustegevus, seadusandlus ja maksude kehtestamine/kogumine. Majanduse langusfaas- maksukoormuse vähendamine või suurendamine, suurendab tarbimist ja edendab seejärel majandust Majanduse tõusufaas- kulutuste piiramine, suurem maksustamine- saab piirata tarbimise kasvu, et maj. Üle ei kuumeneks. Maksud. Kaudne maks- toote või teenuse hinnas sisalduv ja tarbija poolt kinni makstud(aktsiisimaks,käibemaks) Otsene maks- sissetulekutelt makstav maks(tulumaks,sotsiaalmaks) Kõrge maksukoormus- tagab valitsusele suuremad tulud(võimalik pakkuda avalikke kaupu ja teenuseid)Paks riik Madal maksukoormus- jätab võimaluse kasutada teenitud tulu suuremal määral tarbimisek...

Milleks ümbrikupalk ? Arvamuslugu Mis on ,,Ümbrikupalk" ? Ümbrikupalk on ,,käest kätte" makstud ametlikult vormistamata töötasu, millelt ei maksta makse. Miks seda tehakse ? Põhiline ümbrikupalga maksmise põhjus on maksudest kõrvalehiilimine. Ning millised on mõjud ? Ümbrikupalga negatiivne mõju : riigile riigieelarvesse jääb laekumata tulu ja sotsiaalmaks; majandusele pärsib ausat konkurentsi ettevõtluses; töötajale jääb ilma sotsiaalsetest garantiidest, vallandamishüvitistest, ei ole võimalust pangalaenu saada jne. Ümbrikupalga maksustamise põhimõtted: Maksud määratakse ümbrikupalka maksvale tööandjale. Maksu määramisel arvestatakse töötajale makstud netopalk ümber brutopalgaks. Maksud määratakse sellel maksustamisperioodil, mil on aset leidnud ümbrikupalga maksmine lisanduvad intressid (0,06% päevas). Näiteks 3 aastat tagantjärele määratud maks summas 100 000...

8 Kadakas 95 394,535 25,13188 419,66688 5994,39% 2690,29% 9 Palm 100 415,3 26,45461 441,75461 6458,24% 7899,24% 10 Pärn 15 62,295 3,968192 66,2631915 -1427,08% loru 2100 15,646 134,219609 Maja Maja Maksuvaba 134,2196 Sotsiaalmaks 33% Ettevõtte Makstakse Sotsiaal- palgakulu välja maks kokku 61448,28% 244,9088 987,05650058 loru 30,61359 123,38206257 47021,42% 174,9348 705,04035756 21233,07% 86,00962 346,64484247 16935,10% 55,39603 223,26277989 71603,43% 291,558 1175,0672626 16867,69% 65,60056 264,39013409 39276,40% 138,4901 558,15694974

1.Tavamajandus-toodetakse lihtsate tööriistadega ja väikese tootlikusega.Enamiku toodangust tarbib erimaks mis kehtestatakse kindlatele kaupadele, millega kaasnevad negatiivsed välismõjud.Tollimaks- kohapeal oma kogukond või vahetatakse see teistsuguse kauba vastu.Tänapäeval levib tavamajandus kogub riiki sisse ja vaäljaveetavalt kaubalt.) arengumaades-aafrika ja aasia vaesemates piirkondades. Sotsiaalmaks on sihtotstarbeline maks.Sellest laekunud tulu tohib ainult kasutada määratud Plaani-ehk käsumajandus-iseloomulik Nõukogude liidule ja teistele diktatuuririikidele.Poliitikud otstarbeks.33.5% sekkusid suvaliselt mis tõi ainult kahju. 5.Omahind-kauba tootmiseks tehtud kulutused väljendatuna rahas Turumajandus-inimesel on vabadus teha kasulikke valikuid ja otsuseid

Eelarve kaudu toimib kogu riigielu korraldamine. Parandab riigi ja rahva heaolu. Eelarve peab olema tasakaalus, et ei tekiks probleeme riigielu korraldamisel. Eelarvedefitsiiti kasutatakse, kui tulud on väiksemad kui kulud. Puudujääk kaetakse laenude või reservide arvelt. Või negatiivse lisaeelarvega. Kui tekib raha ülejääk tehakse positiivne lisaeelarve. Eelarve olulisemad kulud on sotsiaalhooldus, tervisehoid ja haridus. Olulisemad tuluallikad on sotsiaalmaks, käibemaks ja mittemaksulised tulud. Eelarvepoliitika: Maksupoliitika määrab, milliseid makse ja milleks riik kogub. Kulupoliitika tegeleb eelarve tasakaalu küsimustega, millele kulutatakse. Maksukoormus kõigi maksude kogusumma võetuna protsendina ühiskondlikust kogutulust (SKP-st) Maksumäär protsendina väljendatud tulu või hinna osa, mis tuleb maksuna ära maksta (Eestis 18%) Maksusüsteem maksustamise põhimõtted

D Eelmiste perioodide jaotamata kasum 100 000 K Aktsiakapital 100 000 5. D Müügiks ostetud kaubad 350 000 D Käibemaks 70 000 K Võlad tarnijatele 420 000 6. D Arvelduskonto 15 000 K Tulud finantsinvesteeringutelt 15 000 TULUD KOGUME ALATI KREEDITISSE! (Omakapitalis kreedit suurendab) 7. D Arvelduskonto 450 000 D Kassa 11 000 K Nõuded ostjatele 461 000 8. D Võlad töötajatele 100 000 D Üksikisiku tulumaks 17 000 D Käibemaks 40 000 D Sotsiaalmaks 33 000 D Töötuskindlustusmaksed 1000 D Võlad tarnijatele 150 000 K Arvelduskonto 341 000 9. D Nõuded ostjatele 1 680 000 K Käibemaks 280 000 K Müügitulu (ilma käibemaksuta) 1 400 000 10. D Dividendivõlad 50 000 D Dividendide tulumaks 13 291 K Arvelduskonto 63 291 11. D Reklaamikulu 2000 K Arvelduskonto 2000 12. Soetusmaksumus- 20 000, Kulumimäär 20 000*20*6/12*100=2000 D Amortisatsioonikulu 2000 K Masinate ja seadmete akumuleeritud kulum 2000

kokku, toimub 3lugemist, Eelnõu-valitsus, hääletab riigikogu, võtab vastu president. Propotsionaalne ja astmeline maksusüsteem, eestis ja soomes ( suurem palk=suurem maks), omavalitsuse eelarve, maksud=tuluallikas. Maksude kasulikkus: riik saab maskta toetusi, pakkuda tasuta ühishüvesid, pensioni suurus sõltub maksudest, inimene saab ja kasutab riigi poolt pakutavat. Otsene maks- tulumaks(maksab tööandja), sotsiaalmaks. Kaudne maks- tarbimiselt(kauba hind), käibemaks, aktsiisimaks. Tööpuuduse mõju: majanduslik kahju(1isik-palk saamata, riik- maksud saamata), sotsiaalne kahju(1isik- psühholoogiline mõju, riik-peab maksma toetusi). Inflatsioon: raha väärtuse e ostujõu langus. Deflatsioon-keskmise hinnataseme alandamine. Tarbija hinnaindeks- iseloomustab tarbekaupade ja tasuliste teenuste hindade muutust THI

MAKSUD JA MAKSUMUUDATUSED: Miinimum palk 390€ (varem oli 350€) Tunni alamtasu 2.34€ Tulumaks 20% (varem oli 21%) Tulumaksuvaba miinimum 154€ (varem oli 144€) Töötaja töötukindlustus 1,6% (varem oli 2%) Tööandja töötuskindlustus 0,8% (varem oli 1%) Sotsiaalmaks-maksab tööandja 33% (13% ravikindlustus ja 20% pensionisüsteem) Fiskaalpoliitika-reguleerib raha paiknemist ühiskonnas (tegelevad riiklikud institutsioonid) Rahapoliitika-riigi keskpanga tegevus, eesmärk on raha stabiilsuse tagamine Turumehhanismid-nõudlus ja pakkumine Inflatsioon-on kaupade või teenuste hinnataseme tõus-näitab raha reaalse ostujõu vähenemist Deflatsioon-hindade pidev langus, toob kaasa raha väärtuse suurenemise Hüperinflatsioon-olukord, kus inflatsiooni määr on üle 50% Inflatsioonimäär-muudatus võrreldes eelmise kvartaliga Indikatiivne ostukorv-kajastab keskmist tarbimist Devalueerimine-valuuta väärtuse vähendamine teiste rahaühikute või kulla suhtes R...

2013. aastatal see vähenes 0,02% võrra - 433, 3 miljonit eurot. 5 Joonis 3 Maksuaugud maksude lõikes 2010-2013 Käibemaks moodustab Eesti maksuaugust ligi poole, 46-48 %. Kahel viimasel aastal käibemaksupettused vähenevad, mis moodustavad 199,3 mln.eurot. Ümbrukupalga osakaal suureneb, seetõttu sotsiaalmaks ja füüsilise isiku tulumaks samuti suurenes. Iga aastaga langesid alkoholi- ja kütuse aktsiisid. 2011. aastal tubakaaktsiis on tõusnud ja järgmistel aastatel on ta langenud. Eelmisel aastal väljastas maksuamet 238 pankrotihoiatust isikutele, kelle maksuvõlg kokku oli 26,8 miljonit eurot. Selle tulemusel laekus 2,1 miljonit eurot. Kohtusse esitati 39 pankrotiavaldust, mille maksuvõlg kokku oli 12,1miljonit eurot. 2013