ÄRIÕIGUSE EKSAM 2010 Igale küsimusele on vaid 1 õige vastus. Iga õige vastus anna 1 punkti. Testi lahendamiseks 90min. 1. Milliseid sätteid leiame äriseadustikust? a) kaubandusõigusega seotuid sätteid; b) äriühingutega seotud sätteid; c) kõigi eraõiguslike juriidiliste ühingute kohta käivaid sätteid. 2. Milline allnimetatud väidetest ei ole õige? a) prokuristi pädevus on sätestatud perekonnaseaduses ja seega ka abikaasade suhtes piiratav? b) Prokuurat võib anda nii ühele kui ka mitmele isikule; c) Prokuristi andmed kantakse äriregistrisse; d) Prokuristiks võib olla ainult füüsiline isik. 3. Kes võivad äriühingut üldjuhul esindada? a) juhatuse liikmed; b) osanik; c) nõukogu liikmed; d) kõik eelpool nimetatud isikud. 4. Milline all-loetelud ärinimedest ei vasta ärisedustiku sätestatud nõuetele? a) AS Balti Realiseerimiskeskus; b) OÜ Aleks Suure ...

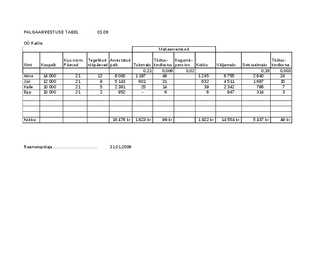

PALGAARVESTUSE TABEL 01.09 OÜ Kallis Mahaarvamised Kuu norm. Tegelikud Arvestatud Töötus- Kogumis- Töötus- Nimi Kuupalk Päevad tööpäevad palk Tulumaks kindlustus pension Kokku Väljamaks Sotsiaalmaks kindlustus 0,21 0,006 0,02 0,33 0,003 Aime 14 000 21 12 8 000 1 197 48 1 245 6 755 2 640 24 Jüri 12 000 21 9 5 143 601 31 632 4 511 1 697 15 Kalle 10 000 21 5 2 381 25 ...

MATERIAALSE PÕHIVARA MÕISTE JA ARVELEVÕTMINE Referaat Tallinn 2006 SISUKORD 1. MATERIAALSE PÕHIVARA MÕISTE 3 2. MATERIAALSE PÕHIVARA ARVELEVÕTMINE 4 KASUTATUD KIRJANDUS 6 2 1. MATERIAALSE PÕHIVARA MÕISTE Materiaalne põhivara on materiaalne vara, mida majandusüksus kasutab oma majandus- või haldustegevuses tulu saamise eesmärgil. Materiaalseid põhivarasid iseloomustab kasulik tööiga, mis on pikem kui aasta, või tegevustsükkel ( kui viimane on aastast pikem), ning suhteliselt kõrge soetusmaksumus. Reeglina on materiaalsete põhivarade kasutusaeg piiratud ( erandiks on maa, kunstiteosed, kasvav mets), mis tuleneb põhivaraühiku füüsilisest, samuti moraalsest vananemisest. Materiaalse põhivaraühiku tunnusteks on: · füüsiline substants · pikaajaline tööiga · ta on soetatud kasutamise, mitte edasi...

49 Lisa 4 Sotsiaalministeeriumi vastus 50 Lisa 4 (2) Sotsiaalministeeriumi vastus 51 Olen koostanud lõputöö iseseisvalt. Kinnitan, et antud töö koostamisel olen kõikide teiste autorite seisukohtadele, probleemipüstitustele, kogutud arvandmetele jmt viidanud. Autor Kristel Kaseleht.............................................................. /allkiri ja kuupäev/ Õppekava: Raamatupidamine Töö vastab kehtivatele nõuetele. Juhendaja Monika Nikitina-Kalamäe.............................................................. /allkiri ja kuupäev/ 52 ZUSAMMENFASSUNG Diese Diplomarbeit befasst sich mit dem Thema ,,Belohnung der Überstundenarbeit und Berechnung der Krankheitsgelder". In der fast 50-seitiger Arbeit untersucht und analysiert die

ISESEISEV TÖÖ VARUDE ARVESTAMISE MEETODITE KASUTAMINE 1. AS Jääkaru oktoobrikuu majandustehingud on järgmised: Kuupäev Nimetus Ühikud Soetusmaksumu Varud kokku (tk) s (kr/tk) 01.10 Varu 10 150 1500 algjääk 08.10 ost 4 160 640 15.10 ost 11 170 1870 26.10 ost 5 176 880 Ressurss: 30 4890 Müük: a)3560 b)3586 c)3500 Kauba varu a)1330 b)1304 c)1390 perioodi lõpul 31.10 tuvastati inventeerimisel 8 ühiku olemasolu laos. Arvuta...

Vara- raamatupidamiskohustlasele kuuluv rahaliselt hinnatav asi või väärtus. Käibevarad-ettevõttes olemasoleva raha lühiajalised investeeringud kauplemis eesmärgil. Põhivara- pikajaline kasutus, ei plaanita müüa. Kohustus- raamatupidamiskohustlasel lasuv rahaliselt hinnatav võlg. Tekkinud minevikus toimunu tagajärjel, tulevikus toob kaasa rahast loobumise. Lühiajaline- tasuda järgneva 12 kuu jooksul, Pikaajaline- tasumistähtaeg rohkem kui 12 kuud. Omakapital- raamatupidamiskohustlase varade ja kohustuste vahe Tulu- aruandeperioodi sissetulekud millega kaasneb varade suureneminevõi kohustuste vähenemine ja mis suurendavad rpk omakapitali (v.a. omanike sissemaksed omakapitali). Tulu on see mis tegevuse käigus teenitakse. Kulu- aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad rpk omakapitali (v.a. omanikele tehtud väljamaksed omakapitalist). Kasum/kahjum- rkp aruandeperioodi kulud...

Muudatused maksuseadustes 01.01.2012 Muudatused töösuhte maksustamises(erisoodustus, majutuskulude piirmäärad Vormi TSD lisa 4 rida 10 muudeti tulenevalt punktis 1 kirjeldatule ning välistati tulumaksuseaduse § 48 lg 4 punktis 10 sätestatud isiku eelpool kirjeldatud tingimustel tasemekoolituste kulude katmise deklareerimine. Rida 22 täiendati ning alates 01.01.2012 tuleb enne 01.01.2011 antud optsiooni puhul näidata, millises kuus ning millisel aastal deklareeriti sama optsiooni summat vormi TSD lisas 4 real 7. Alates 01.01.2012 vormi lisade 4 ja 7 ning INF 11 märkuseid ei trükita enam deklaratsiooni vormile. Märkused leiate Maksu- ja Tolliameti kodulehe rubriigist ,,Blanketid ja vormid". Alates 01.01.2012 ei ole enam kehtestatud maksuvaba piirmäära töölähetuse majutuskuludele. Seega töö-, ameti- või teenistuslähetuses majutusele tehtud kulud maksustamisele ei kuulu. Kogumispensioni sissemakste mahaarvamine tulust. 2012. aasta 1...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R13 Majandusarvestus Raamatupidamise alused Essee:Arvepidamise ajalugu Õppejõud: Siiri Luts Mõdriku 2013 Olen tihti kuulnud inimesi ütlemas,et raamatupidamine on kuiv ja igav tegevus.Minu arvates ei ole see aga õige,kuna arvepidamise ajalugu ulatub tuhandetesse aastatesse.Tänapäeval on see üks hinnatumaid erialasid,mis nõuab kõrget kvalifikatsiooni ja teadmisi. Ühed teadlased arvavad,et raamatupidamine on tekkinud kaubanduslike vajaduste rahuldamiseks,teised aga arvavad,et tänu raamatupidamise tekkele sai kaubandus edasi areneda.Mina arvan,et neil kõigil on õigus.Nagu teada ürgajal tarvitati kõik

raamatupidaja eriala II kursus iseseisev töö õppeaines - finantsarvestuse põhimõtted teema - nõuete ja ettemaksete arvestus TÖÖ EESMÄRK – Õppija teab nõuete s.h. ebatõenäoliste- ja lootusetute nõuete arvestuspõhimõtteid, tunneb erinevaid arvestusmeetodeid ja oskab koostada vastavaid raamatupidamislausendeid. TÖÖ SISU – Ülesanded nõuete ja ettemaksete arvestusest ning ebatõenäoliste nõuete arvestusmeetoditest. ÕPPEMATERJAL J.Alver , Finantsarvestus, Deebet, 2009.a. Tunnimaterjalid HINDAMISKRITEERIUMID kõik etteantud ülesanded on lahendatud arvestuskäik on esiatavas töös kajastatud ülesannete lõpptulemus on õige töö on esitatud tähtajaks Ülesanne 1 Lõpeta lause a) Müügiarve koostamisel tehakse raamatupidamislausend... D nõuded ostjate vastu K müügitulu selle tagajärjel muutub kasumiaruande ...

Lühike kokkuvõte.

kehtestatud maksuseadused (Lisa 1). Maksustamine on võrreldes muude regulatsioonidega üpris muutlik protsess ja see toob kaasa palju ebameeldivusi maksude arvestajaile. Maksusüsteem peab lähtuma ühetaolisuse põhimõttest. Kõiki ühesugustes tingimustes maksustatavaid maksumaksjaid tuleks kohelda võimalikult ühetaoliselt (sotsiaalmaks, käibemaks 0%). Maksustada tasub ainult rikkust. Kõige pealt hakati maksustama maad. Maad võib kasutada oma rikkuse kasvatamiseks. 5. MAKSUD JA RAAMATUPIDAMINE Raamatupidamis- ja maksuarvestused on vägaggi erinevad tegevused, mida reguleerivad erinevad seadused. Kõigi arvestuste algpunkt on siiski ühine ja selleks on tehing. Tehingud registreeritakse ja kajastatakse erinevat liiki arvestustes algdokumentide alusel. Seejuures on dokumendi arvesse võtmiseks esitatavad nõuded erinevates arvestustes erinevad. Raamatupidamise ja maksude arvestamise põhimõtteline erinevus on aga selles, et

KORDAMISKÜSIMUSED AINES "MAKSUNDUS" 1.Millest koosneb Maksuõigus? Maksuõigus koosneb õigusnormidest, mis reguleerivad riiklike ja kohalikke maksude kehtestamist, määramist ja sissenõudmist. 2.Maksukorralduse Seaduse lühike iseloomustus; Maksukorralduse seadus on raamseaduseks teiste maksuseaduste suhtes, see on maksuseaduste üldosa ja sisaldab kõikide maksudele rakendatavaid põhimõtteid. 3.Mida sätestatakse Maksukorralduse Seadusega? Maksukorralduse seadus sätestab ammendava loetelu riiklikest ja kohalikest maksudest. 4.Maksumõiste; Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega, riigi- või kohaliku omavalitsuse avalikõiguslike ülesannete täitevahend. 5.Millest koosneb maksusüsteem? Maksusüsteem koosneb riiklikest ja kohalikest maksudest. 6.Kes on maksumaksjad ? Maksumaksja on füüsiline või juriidiline isik, riigi-, valla- või linnavalitsus, kes maksab makse. 7.Maksuseaduste definitsioon ja mida sä...

MÕISTED: MAJANDUSTEHING: Raamatupidamis kohustlase tehtud tehing kolmandate isikute vaheline tehing või raamatupidamis kohustlast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustused ja omakapitali koosseis. MAJANDUSTEHINGUTE DOKUMENTEERIMINE: Raamatupidamis kohustlane on kohustatud kõiki majandustehinguid dokumenteerima ja kirjendama raamatupidamisregistrites nende tehingute toimumise ajal või kui see pole võimalik siis vahetult peale seda. MAJANDUSTEHINGUID KIRJELDATAKSE: Kahekordse kirjendamise põhimõttel domineeritavatel ja krediteeritavatel kontodel. Iga majandustehing muudab vähemalt kahte bilansikirjet. Ettevõttes toimuvat majandus operatsiooni toovad kaasa muudatusi bilansi kirjetes. TEKKEPÕHINE ARVESTUS: (Äriühingutel) on majandustehingute kajastamine vastavalt majandustehingutoimumisele sõltumatta selles, kas sellega seotud raha on laekunud või väljamaksta. KASSAPÕHINE MEETOD: Kassapõhise a...

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Majandusarvestus Merlin Tammar 062941 VARUDE ARVESTUS Ainetöö Juhendaja: Pillle Kaarlõp Tallinn 2007 Sisukord 1. SISSEJUHATUS ......................................................................................................... 3 2. VARUDE ARVESTUS.................................................................................................. 4 3. VARUDE ARVESTUSSÜSTEEMID............................................................................. 6 4. VARADE INVENTEERIMINE..................................................................................... 10 5. VARUDE ARVESTUSMEETODID............................................................................. 14 6. VIIDATUD KIRJANDUS.....................

II R SISE-EESKIRJA KOOSTAMINE Referaat Õppejõud:M. Kasearu Mõdriku 2011 SISUKORD SISSEJUHATUS Käesoleva referaadi teemaks on ,,Raamatupidamise sise-eeskirja koostamine". Sise-eeskirja eesmärgiks on määrata kindlaks raamatupidamise ja aruandluse korraldamise põhinõuded, et raamatupidamine ja finantaruandluses kajastuv info oleks ühiselt mõistetav kõigile asjaoludele omanikele, juhatusele, investoritele, võlausaldajatele, töötajatele, audiitoritele ja riiklikele struktuuridele. Referaat koosneb kümnest peatükist, milleks on üldsätted, kontoplaan, majandustehingute dokumenteerimine ja kirjendamine, dokumentide käive ja säilitamine, tulude ja kulude kajastamine, varade arvestus, kohustuste arvestus, varade

Lihula Gümnaasium Majandusarvestuse ajalugu Referaat Koostaja: Merili Männilaan 10.klass Juhendaja: Liina Vaimla Lihula 2014 Esialgsed kindlad andmed raamatupidamisest pärinevad 7000 aasta tagusest Mesopotaamiast. Veel on leitud märke Sumerist, Assüüriast ja Paabelist, mis ulatuvad veel kaugemale, kui 7000 aastat. Majandusarvestuse arengu algetappidel oli raamatupidamine väga lihtne ja selge. 6.sajandil e.Kr. võtsid kreeklased üldkasutusele rahamündid, mis võimaldas majandusarvestuse viia täiesti uuele tasemele. Lõpuks oli võimalik kirja panna kogu omand ja kõik tehingud mitte enam kui nii palju põlde ja nii palju orje või nii mitu vaati veini nii mitme untsi hõbeda vastu, vaid kui nii mitu teatud süsteemi rahaühikut. Hetkel maksunduses kasutusel olevate krediit- ja deebetkaartide nimed on pärit ladina keelest.

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätk...

Varad Pank Kassa Lühiaj.fin.inv. Nõuded & ettem. D+ K- D+ K- D+ K- D+ K- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 käibed 0 0 0 0 0 0 0 0 saldo 0 * 0 * 0 * 0 * Ko ja Ok Laenukohustus Võlad &ettem. D- K+ D- K+ D- K+ D- K+ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ...

Eesti Ettevõtluskõrgkool Mainor Juhtimise Õppetool ETEVÕTTEPRAKTIKA ARUANNE Juhendaja SISUKORD 1. SISSEJUHATUS ............................................................................. 3 Ettevõttepraktika aruanne 2. ETTEVÕTTE ÜLDISELOOMUSTUS ...................................................4 3. ETTEVÕTTE STRATEEGILISED EESMÄRGID ..................................... 5 4. JUHTIMISTEGEVUS ....................................................................... 6 5. ASJAAJAMISE KORRALDUS ........................................................... 8 6. RAAMATUPIDAMISE KORRALDUS .................................................. 9 7. TURUNDUSTEGEVUSE ÜLDISELOOMUSTUS ...................

RAKENDUSFÜÜSIKA Õppeaine nimi "füüsika" pärineb kreekakeelsest sõnast " ", mis tõlkes tähendab "loodus". Antiikajal moodustasid inimeste teadmised loodusnähtuste kohta ühtse terviku füüsika. Aja jooksul inimkonna teadmised loodusest täienesid ja üldisest loodusteadusest arenesid välja iseseisvad eriteadused, nagu astronoomia, keemia, geoloogia jt. Nime "füüsika" on säilitanud teadus, mis uurib aine ja välja üldisi omadusi ning liikumise seaduspärasusi. Esialgu olid füüsikateadmiste peamiseks allikaks vaatlused. Vaadeldes ei mõjutata loodusnähtust, ainult jälgitakse tema kulgu. Loodusnähtuste üksikasjalikumaks tundmaõppimiseks hakati korraldama katseid. Neis püütakse luua tingimusi, milles loodusnähtuse meid huvitav külg avaneks eriti ilmekalt. Vaatlustest ja katsetest saadud andmete põhjal tehakse üldistusi, püstitatakse nn hüpotees teaduslikult põhjendatud oletus. Kui see leiab edaspidiste katsete käigus kinnitust, kujuneb sellest...

Peakontoris on ja kollektiiviga kangakauplused on väga palju tööd, sest suurim kangaste jaemüüa seal korraldatakse kog Eestis ja Lätis. Tartus Baltikumi osakonna asub peakontor ja juhtimine ja keskladu. Peakontoris on raamatupidamine. Kuid oma fotostuudio, arhiiv, töö on väga hästi postkastid ja kaupade organiseeritud ehk ladu. Ettevõttes on kokku igaühel on oma 9 ametikoha. konkreetne töökoht, ku meeskonnaliikmed

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxx xxxx TÖÖJÕU KULUDE ARVESTUS Ainetöö Juhendaja: xxxxxx Tallinn 2009 2 Sisukord Sisukord.................................................................................................................................. 3 Sissejuhatus............................................................................................................................ 4 1.Töötasu arvestamine ja kajastamine.................................................................................... 6 1.1.Tulumaks....................................................................................................................... 9 1.2.Töötukindlustus..............................................................................

PÄRNUMAA KUTSEHARIDUSKESKUS Majandusarvestus ja maksundus Merily Mägi Josiah Wedgwood Referaat Juhendaja: Ille Kukk Pärnu, 2013 SISUKORD SISUKORD.................................................................................................................................. 2 SISSEJUHATUS...................................................................................................................... 3 ELULUGU................................................................................................................................ 4 MUUDATUSTE TOOJA RAAMATUPIDAMISE ARENGUSSE................................................. 5 KOKKUVÕTE........................................................................................................................... 7 KASUATUD ...

1. Raamatupidamise ja rahanduse erinevused: Raamatupidamine: Mõõdav ettevõtte seisundit ja selle lähiminevikku; Standardiseeritud; Agreeritud info; Raha on raha; Raamatupidamine huvitub: Aruandlusest; Investorsuhetest; Välistest huvidest; Rahandus: Tulevikkus suunatud; Objektspetsiifiline; Segmenteeritud info; Rahandus keskendub: Kontrollile; Tulemusele; Probleemide identifiteseerimisele 2. Ettevõtte Rahanduse 7 põhipostulaati: · Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsia...

FINANTSJUHTIMINE Konspekt 2007 2 SISUKORD Finantsvahendite hankimine ja finantsturud............................................................................... 4 Lühiajalised pangalaenud............................................................................................................6 Pikaajalised finantsallikad ehk kapitalituru tehingud................................................................. 7 Aktsiakapitali laiendamine..........................................................................................................9 Rahaturu instrumendid..............................................................................................................10 Rahaturu fondid........................................................................................................................ 11 Tööstusfinantseerimine...........................

TALLINNA MAJANDUSKOOL Raamatupidamine xxx xxx xxx OSAÜHING KORMEK TRADING Majandusanalüüsi praktikaaruanne Juhendaja: xxxxxx Tallinn 2012 SISUKORD 1 ETTEVÕTTE TUTVUSTUS.................................................................................................. 3 2 FINANTSANALÜÜSI EESMÄRK JA INFOALLIKAD............................................................ 4 3.1 Müügitulu dünaamika..................................................................................................... 5 4.1 Nõuete hindamine ja lootusetud võlad........................................................................... 8 5 ETTEVÕTTE MAKSEVÕIME............................................................................................... 9 5.1 Maksevõime üldine tase.........................................................

PRAKTILISED TOIMINGUD VÕLGADE SISSENÕUDMISEL JA VIIVISTE ARVESTAMISEL Lektor vandeadvokaat Annika Vait Tänane esineja Annika Vait on omandanud magistrikraadi Tartu Ülikoolis. Ta on läbinud õigusalase praktika mainekas Londoni advokaadibüroos Pinset & Masons. Hetkel töötab ta advokaadibüroos Glikman & Partnerid vandeadvokaadina ning tehingute valdkonna juhina. Moderaator Brit Peterson, koolitusfirma Addenda OÜ turundusjuht Veebiseminari kodukord Et näha slaide suuremalt, vajuta aknal suurendamise nupule ning näed ettekannet kogu ekraani ulatuses Paremaks kuulamiseks kasuta kõrvaklappe Heli valjemaks ja vaiksemaks saad muuta oma arvutist või kõrvaklappide juhtme küljes olevast konsoolist. Küsimuste esitamine PRAKTILISED TOIMINGUD VÕLGADE SISSENÕUDMISEL JA VIIVISTE ARVESTAMISEL Lektor vandeadvokaat Annika Vait Mill...

ETTEVÕTLUSE KT 2 MÕISTED 1. Konkurentsiseaduse otstarve - kaitsta konkurentsi. Näiteks toodete, teenuste ostmisel ja müümisel. 2. Raamatupidamine finantsarvestus, mis hõlmab ettevõtluse kõiki kulusid ja tulusid ning üldiseid kokkuvõtteid. Raamatupidamist võib teostada kassapõhiselt või tekkepõhiselt. 3. Tööleping töötaja ja tööandja omavaheline leping, milles sätestatakse mõlemapoolsed kohustused ja õigused. Tööandja maksab töötajale töö eest tasu. 4. Töötaja töölepingu alusel tööd tegev füüsiline isik. 5. Puhkus aeg, millal ei pea töötaja täitma tööülesandeid

docstxt/135106028377.txt

SISUKORD SISSEJUHATUS 1. KASKA-LUIGA TALU ÜLDISELOOMUSTUS 4 2. TALU AJALUGU JA ARENGUKAVA 7 2.1.Ajaloost 7 2.2.Tootmise suund ja mahud 9 2.3.Maakasutus 11 2.4.Tööjõud 12 3. RAAMATUPIDAMINE 14 3.1. Kasumiaranne 14 3.2.Rahavoogude aruanne 14 3.3. Kaska-Luiga talu finantsaruandlus analüüs 14 3.3.1. Maksevõime suhtarvud 15 3.3.2. Kapitali struktuuri (finantsvõimenduse) suhtarvud 17 3.3.3. Tasuvuse suhtarvud 18 3.3.4. Efektiivsuse e

ettevõtete kaardistamine“ 1. Nimeta oma kodukant – LINN, VALD TARTU LINN ÜL 1: Loetle oma kodu-piirkonna raamatupidamis- ja finantsteenuseid pakkuvaid ettevõtteid klassifitseerides need kui aktsiaseltsid (AS), osaühingud (OÜ), täisühingud(TÜ), usaldusühingud (UÜ) tulundusühistu (TuÜ) ning füüsilisest isikust ettevõtjad (FIE). Nimeta ka mittetulundusühinguid (MTÜ) ja sihtasutusi (SA). Füüsilisest isikust ettevõtjad (FIE): Kersti Gross FIE- Raamatupidamine, maksualane nõustamine. Meelika Siilsalu FIE- Raamatupidamine, maksualane nõustamine. Tarmo Leheste FIE-Auditeerimine-Audiitorkogu on Eesti audiitorite kutseühendus audiitorite kutsetegevuse korraldamiseks ja audiitorite õiguste kaitsmiseks. Audiitorkogu kui avalik- õiguslik juriidiline isik loodi 1999. aastal. Enne seda täitis samu ülesandeid Rahandusministeeriumi juures asuv organ - Audiitortegevuse nõukogu. Tuuli Tattar FIE- Raamatupidamine, maksualane nõustamine.

Raamatupidamine 1.Mis on raamatupidamine? Süsteem, mis mõõdab äriühingu äritegevust ja töötleb sellega seotud info aruanneteks, mille põhjal edastatakse info huvigruppidele. 2.Mille alusel jaotatakse ettevõtte vara ja kohustusi? Põhivara ja käibevara Pikaajalised ja lühiajalised kohustused 3.Raamatupidamis bilanss, mõiste + põhivalem. Bilanss raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuskase finantsseisundit. VARAD = KOHUSTUSED + OMAKAPITAL

.................10 2. KOKKUVÕTTE..........................................................................................................13 2 SISSEJUHATUS Mina Eesti Maaülikooli maamajandusliku ettevõtluse ja finantsjuhtimise eriala teise kursuse üliõpilane sooritasin erialast praktikat ajavahemikus 06.07.2015-05.08.2015 ettevõttes AS Abakhan Fabrics Eesti. Tartus asub nende peakontor, mis tegeleb kogu ettevõte raamatupidamisega. Raamatupidamine on minu lemmik eriala, millega soovin tulevikus tegeleda. Seetõttu meeldis mulle praktika selles ettevõttes, sest sain suurepärast erialast kogemust. Praktika andis võimalust rakendada ja kinnistada koolis õpitud teoreetilisi raamatupidamise teadmisi. Samuti andis see ka palju uusi teadmisi. AS Abakhan Fabrics Eesti kontaktandmed on järgmised: Reg. kood 10396312 VAT nr EE100359512 Rüütli 11, Tartu 51007, Eesti Tel: +372 744 1561 Faks: +372 744 1343 [email protected]

Arveldusarve 60860 võlgnevus hankijatele 10330 Debitoorne võlgnevus 100 Reservfond 12000 Põhivara 10000 Kokku 72730 Kokku 72730 Bilansimaht 72 730 kr Ülesanne 4 1. Tekkepõhine raamatupidamine - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud. 2. Erisoodustuseks on igasugune kaup, teenus, boonustasu või rahaliselt hinnatav kingitus, mida

+----------------+-----------------+ | Kalle Kohin | Arvutiteenindus | | Mari Maasikas | Arvutiteenindus | | Kevin Kivi | Arvutiteenindus | | Veiko Vesi | Arvutiteenindus | | Hannes Hein | Arvutiteenindus | | Tiia Tuisk | Kokk | | Joosep Jalakas | Kokk | | Sille Siil | Kokk | | Lilli Lill | Kokk | | Liia Lips | Kokk | | Kalev Komm | Kokk | | Rita Rehv | Kokk | | Pille Pill | Raamatupidamine | | Tiit Tikk | Raamatupidamine | | Luisa Tuul | Raamatupidamine | | Sandra Saar | Raamatupidamine | | Janek Jooksik | Raamatupidamine | | Kati Karummm | Raamatupidamine | | Kati Kask | Hotellindus | | Ragnar Roos | Hotellindus | | Kadri Kade | Hotellindus | | Jane Jnes | Hotellindus | | Malle Moos | Tisler | | Robert Rohi | Tisler | | Vaiko Kook | Tisler | | Leo Loots | Tisler |

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool xxx xxx RAAMATUPIDAMISE AJALUGU Essee Õppejõud: Siiri Luts Mõdriku xxx Tihtilugu arvatakse, et raamatupidamine on kuiv ja tüütu numbrite jada jälgimine, mis nõuab head matemaatilist taipu. Leian, et sellisel arvamusel olevad inimesed ei tea tegelikuklt raamatupidamisest ehk arvepidamisest midagi ning ei ole isegi suvatsenud oma silmaringi laiendada. Raamatupidamise ajaloost nähtub, et arvepidamine kui selline ulatud mitme tuhande aasta taha. Muidugi vastavalt aja arengule on muutunud arvepidamine täpsemaks ja süstematiseeritumaks. Inimkonna arenedes kasvas ka inimeste vara ning selle kogust

Translate into Estonian & give explanations in English (translation 0.25 pts+ explanation 1 pt)! 1. bookkeeping writing down the details of transactions (debits and credits). 2. accounting keeping financial records, recording income and expenditure, valuing assets and liabilities. 3. management accounting preparing budgets and other financial reports necessary for management. Juhtimis raamatupidamine. 4. cost accounting working out the unit cost of products, including materials, labour and all other expenses. Kulukonto. 5. tax accounting calculating an individual's or a company's liability for tax. Maksu raamatupidamine. 6. auditing inspection and evaluation of accounts by a second set of accounts. Auditeerimine. 7. creative accounting using all available accounting procedures and tricks to

Finantsraamatupidamise kordamine 1. Majandusarvestuse põhivaldkonnad: Statistika, Sisekontroll, Finantsarvestust, Auditeerimist, Juhtimisarvestust, Finantsanalüüsi, Kuluarvestust, Eelarvestamist, Maksuarvestust, Finantsjuhtimist Keskset rolli omab finantsarvestus 2. Raamatupidamine on : Kitsamas tähenduses mõistetakse raamatupidamise all majandusüksuse tegevuse ja selle tulemuste kohta mis tahes infokandjatel (raamatus, paberdokumentidel, digitaalsel kujul jms) arvestus- ehk raamatupidamisregistrite pidamise süsteemi. Seadusandlusest tuleneva raamatupidamise korraldamise kohustuse all mõistetakse üldiselt organisatsiooni finantsarvestuse ja maksuarvestuse korraldamise kohustust, sest need on täpselt seadusandluse ja rahvusvaheliste standarditega reguleeritud.

Arveldused aruandvate isikutega (1) ... ehk arveldused ettevõtte töötajatega, juhtimis- või kontrollorgani liikmetega. Kajastatakse kontodel: _ Nõuded aruandvate isikute vastu (vara) _ Võlad aruandvatele isikutele (kohustus) Toimuvad arveldused (v.a töötasu): _ Töölähetusega seotud kulude hüvitamine _ Majanduskulude hüvitamine _ Töötaja isikliku sõiduauto kasutamise kulude hüvitamine _ Tööandjale kulude hüvitamine Sünteetiline ja analüütiline arvestus Sünteetiline arvestus toimub kontodel Nõuded aruandvate isikute vastu ja Võlad aruandvatele isikutele. Analüütiline arvestus toimub iga aruandva isiku põhiselt. Majanduskulud Majanduskulude avanss on aruandvale isikule makstud raha materjali, vahendite, tarvete või teenuste ostmiseks ettevõtte jaoks. Majanduskulude arvestamine ja hüvitamine toimub aruandva isiku poolt esitatud ostudokumentide alusel. Tööandjale kulude hüvitamine Tööandja on kokku leppinud kululimiidid töötajaga. Limiiti ül...

(https://www.riigiteataja.ee/akt/13310822 ). · Juhul, kui ettevõtja teeb kande äriregistrisse notariaalselt tõestatud avalduse alusel, siis lisanduvad notarikulud avalduse eest. · Juhul, kui tulenevalt tegevusala spetsiifikast peab FIE end registreerima Majandustegeuvuse registries, siis võib lisanduda asutamiskuludele riigilõiv.majandustegevuse registries registreerimise eest. · Raamatupidamine FIE-l on kassapõhine, st tulud ja kulud kajastatakse aasta algusest kronoloogilises järjekorras, arvestades raha tegelikku laekumist või tasumist. (Raamatupidamisseadus https://www.riigiteataja.ee/akt/12769864 ). · Riiklikud maksud tulult: · Tulumaks: 21% · Sotsiaalmaks 33% · Tootuskinldustusmaks FIE-l endal puudub. · Kohumispensionimakse 2% juhul kui FIE on liitunud kogumispensioni 2. sambaga

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R15KÕ Mairit Mattis ARVEPIDAMISE AJALUGU Õppejõud: Siiri Luts, Ma Mõdriku 2015 Majandusarvestus on arenenud aastasadu, isegi aastatuhandeid. Väga vale oleks arvata, et arvepidamine on uue aja nähtus ja raamatupidamine on mõeldud meie elu keerulisemaks tegemiseks. Praegusel ajal on raamatupidaja üks hinnatumaid ja kõrgelttasustatavamaid elukutseid. Arvepidamise ajalugu ulatub ligi 10000 aasta taha. Alguse sai arvepidamine Lähis-Idast, kus templi preester loendas olemasolevat vara ja tegi sellekohaseid märkmeid. Kirjaoskusest on vanem arvude märkimine sümbolitega. Arvet peeti nii, et hunnikusse lisati uus kivi või teokarp. Sellist arvepidamist kasutati tuhandeid aastaid

eks) AvTS § 35 lg 1 p-d 11, 12, § 40 lg 3 3. MAJANDUSTEGEVUSTE KORRALDAMINE 3.1 Raamatupidamise korraldamine 3.1-1 Palgalehtede 7 aastat Raamatupidamine AK, / P (paberil) alusdokumendid AvTS § 35 lg 1 p-d 11, 12, § 40 lg 3 3.1-2 Töövõimetuslehed 7 aastat Raamatupidamine AK, AvTS P (paberil)

4565788 #REF! #NAME? 38212121234 #REF! #NAME? 48212151234 #REF! #NAME? 382121212 #REF! #NAME? (2- 3- - ) , (). 1. Nimi, Perenimi, Palk Amet ( ), 500 eur. , . 2. kood, Nimi Perenimi, . 3. Nimi , . Valik. Kood Nimi Perenimi Osakond Amet Palk 46806130216 Anu Kask Raamatupidamine raamatupidaja 325 36512120217 Aavo Kasesalu Plaaniosakond juhataja 550 36610031217 Jüri Tamm Tootmisosakond juhataja 570 47605200217 Tiina Paju Juhatus sekretär 250 36909230216 Eino Saar Finantsosakond juhataja 600 46304070216 Laine Lepp Raamatupidamine raamatupidaja 350

MAJANDUS FIE- Isik, kes pakub oma nimel tasu eest kaupu/teenuseid. EELISED : Kasumid Isiklikud saavutused Raamatupidamine lihtne PUUDUSED Piiramatu vastutus Piiratud fondid Piiratud potensiaal TÄISÜHING- Ettevõte, mille puhul ei esine pealesunnitud töötust kas üldse või on see minimaalne. EELISED: Lisafondid Võimed Organisatsioon PUUDUSED: Piiramatu vastutus Piiratud fondid Jagatud kohustused USALDUSÜHING- Ettevõte, millel on vähemalt kaks omanikku, kellest vähemalt üks

Kaubandustehingutega seoses tekkisid muinasajal juba nn arvepidamismeetmed. Egiptuses oli laoseisu arvestus. Muinasaja riikides koos papüüruse kasutuselevõtuga hakati pidama päevaraamatuid, kuhu kirjutati pilliroost kepikesega punase ja musta tindiga. Egiptuses oli krediidindus, era- ja templipangad, arved. Hiinas olid ametnikud ja kontrolörid, kes pidasid arvestusi. Ühed tegelesid sissetulekutega, teised väljaminekutega. Raamatupidamine koosnes alg- ja lõppbilansist, sissetulekutest, väljaminekutest ja inventuuridest. Arenes eelarveline raamatupidamine. Keskajal oli arvestus täiuslikum. Tekkis kahekordne kirjendamine ja selle kasutuselevõtt. Tähtsaks kujunes Luca Pacioli, keda peeti majandusarengu isaks, kes avaldas 1494 aastal raamatu ,, Summa de Arithmetica, Geometria, Proportioni et Proportionalita" itaalia-ladina segakeeles, mis oli saanud oluliseks majandusarvestuses

· FIE vastutab äri ebaõnnestumise korral võlausaldajate ees kogu oma varaga; · FIE-l on võrreldes osaühinguga suurem maksukoormus. FIE füüsilisest isikust ettevõtja Eelised + Puudused - · Asutamise lihtsus · Täielik vastutus · Täielik kontroll · Kapitali piiratus, mastaabiefekti ei ole · Paindlikkus · Äritegemise ja · Lihtsustatud juhtimisoskuste puudumine raamatupidamine · Tegevusaja piiratus (kuni käive on < 16 (omaniku tööaeg) 000 aastas) · Umbusaldus klientide/tarnijate · Motivatsioon koostööpartnerite poolt · Kogu tulu mulle! · Sotsiaalmaksu ettemaks OÜ OSAÜHING (1) · Osaühing (OÜ) on äriühing, millel on osadeks jaotatud osakapital. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osad võivad olla

tuua kogus. Kus, oli vaja soetatud vara jagada erinevate kategooriate järgi ,,võrdse jagamise printsiibil``. Tänapäeva raamatupidamise algtõdede tekke algusajaks hinnatakse ajajärku 10`000 aastat tagasi. Kuigi ka ürgaja inimestel oli ju vaja ka vanadel hallidel aegadel leida võimalus kasvõi toiduvaru arvestuseks ning siis leiti, et parimaks lahenduseks on andmete kivisse raiumine või puusse lõikamine. Majandusarvestuse arengu algetappidel oli raamatupidamine väga lihtne ja selge (millega ei taha ma muidugi väita, et tänapäeval on asi ülimalt keeruline) ning siinkohal on rõõm tunnistada, et raamatupidamisarvestus kui meetod on olnud ja on kindlasti ka edaspidi pidevalt arenev. Näiteks juba Vana-Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud arvepidamiseks kohandatud piitsale kinnitatud nööride abil - piitsanööril oli iga maksja kohta tema suuruse järgi oma nöörikene, kuhu võlasummade tekkimisel seoti sõlm

selleks, et meie elu keerulisemaks teha. Arvestuse tekkimise tingis majanduse jätkuv areng ning majandusprotsesside muutumine keerulisemaks. (Piret Linnasmägi, 2008) Teoreetilise aluse sai süsteemikindel arvepidamine 15.sajandi lõpul Veneetsias, kui 1494 aastal ilmus matemaatikust munga Luca Pacioli esimene arvestusalane teos ’’Summa de Arithmetica, Geometria, Proportioni, et Proportionita’’. (raamatupidamise-abc, 2010) Esialgselt oli raamatupidamine lihtne. Näiteks juba Vana-Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud arvepidamiseks kohandatud piitsa või nööri abil – igal maksjal oli suuruse järgi oma nöör või piits, kuhu võla tekkimisel seoti sõlm. Võla tasumisel harutati sõlm lahti. Hiljem kasutati arvepidamiseks juba kivist ja marmorist tahvleid. (Piret Linnasmägi, 2008) Majandusarvestuse areng on olnud järjepidev ning tuleb tõdeda, et see on kogu aeg edasi arenev

1. Kes on raamatupidamiskohustuslane (RPK), st kes üldse peab raamatupidamist koostama. RPK- riik, KOV, kõik juriidilised isikud ja FIE'd. Võimalused: teeb(teevad)ise, võtavad tööle raamatupidaja, kasutavad teenust. RP eest vastutab ettevõtte juht. 2. Mis on raamatupidamine. NB! Dokumentide koostamine ja kogumine ei ole raamatupidamine, vaid üks raamatupidamise korraldamise osa. Raamatupidamine on plaanipärane tegevus, pidev tegeuvus, kus märgitakse ülesse rahalised tegevused. Kajastab ettevõtja tegevust iseloomustavaid arvandmeid. Need kogutakse, registreeritakse, analüüsitakse. 3. Raamatupidamise vajadus (kellele, milleks). Mida peab RP-s kajastama ja arvestama. Milleks: juhtida ja hinnata majanduslikku seisu, jälgida majandustegevust, kontrollida, koostada eelarveprognoose. Kellele: Omanikud, juhatus, nõukogu, töötajad, tarnijad, kliendid, investorid,

Neli põhisammu: 1. Äristrateegia analüüs 2. Raamatupidamisanalüüs 3. Finantsanalüüs 4. Prognoosiv analüüs •.Firma äritegevus ja raamatupidamissüsteem mõjutavad finantsaruandeid Strateegiline analüüs • Oluline lähtepunkt finantsaruannete analüüsis • Jätkusuutlikkuse hindamine • Strateegilised valikud: 1. Tootmisharu valik 2. Konkurentsistrateegia 3. Koostööstrateegia Ülevaade raamatupidamisanalüüsist • Eesmärk: hinnata, kui hästi firma raamatupidamine kajastab tegelikku äritegevust • 6 põhisammu: 1. Peamise raamatupidamispoliitika tuvastamine 2. Paindlikkuse hindamine 3. Raamatupidamisstrateegiale hinnangu andmine 4. Informatsiooni avalikustamise kvaliteedi hindamine 5. Potentsiaalsete ohumärkide leidmine 6. Info kohandamine Raamatupidamisanalüüsi rakendamine 1. Raamatupidamisanalüüsi üldkasutatavasse formaati teisendamine 2. Paranduste tegemine • Raamatupidamine ei peegelda firma ökonoomset reaalsust