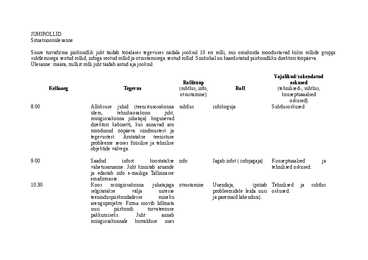

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R13KÕ1 Kristina Mägi JUHTUMIANALÜÜS Essee Õppejõud: Heli Freienthal, MBA Mõdriku 2013 Muidu kohusetundlik ja töökas Ulla on 47. aastane. Raamatupidaja, kellel on töökogemust juba 15 aastat, aga viimasel ajal ärrituv, tekkinud vigu aruannetes ja soovib kolida teisse linna lastele lähemale. Ulla käitumine töö suhtes on muutunud ükskõikseks ja temal puudub täielik motivatsioon teha tööd. Tööline on rahulolematu. Tegeleda Ulla suhtumisega töösse oleks vaja sellepärast, et muidu tekivad vead tähtsates dokumentides. Sellise käitumise põhjuseks võib olla tema palk, mõtted kolimisest, püstitatud uuest eesmärgist.

tütarlaste erakoolis 1891 1900 Tallinnas saksa tütarlastekoolis. Läbis lasteaednike kursused Töö 1901 1902 töötas ajalehe ,,Teataja" toimetuses Töötas Risti mõisas lastepreilina Alates 1906 kutseline kirjanik, peamiselt Tallinnas Underi luule on ilmunud Vene keeles Saksa keeles Esperanto keeles Inglise keeles Prantsuse keeles Rootsi keeles Soome keeles Itaalia keeles Marie esimene abielu Aastal 1902 abiellus eesti raamatupidaja Carl Eduard Friedrich Hackeriga Peale abilellumist kolis Kutisnosse Moskva äärelinna Neil on kaks last Dagmar ja Hedda Aastal 1906 pöördus Marie koos perega tagasi Tallinna 1924 lahutas Marie Carl Hackerist Marie teine abielu 1913. aastal kohtus ta Artur Adsoniga, kes hakkas Underi kirjatoimetajaks 1924. aastal abiellus Artur Adsoniga 1944. aasta septembris põgenesid perega Rootsi Tähtsaimad kogud Ühiskondlikke vahekordi eritlev ,, Hääl varjust" 1927

ning saadab edasi juhatusele kinnitamiseks. Kui kaup ei vasta tellitule või on praak osaliselt, saadetakse info koos reklamatsiooni dokumendiga tarnijale tagasi ja vastavalt kokkuleppele saadetakse uus kaup või juurde puuduvad osad. Peale kogu kauba kätte saamise kinnitatakse alles arve tootmisjuhi poolt. Peale juhatuse kinnitamist liigub arve raamatupidamisse, kus toimub kontroll. Kas on vaja minevad kinnitused peal ning peale kontrolli teostab raamatupidaja vastavad kanded programmis ja teeb ülekande pangas. Protsess on lõppenud. Kui aga jõuab arve raamatupidamisse ainult ühe kinnitusega ehk ilma juhatuse kinnituseta siis saadetakse arve juhatusele uuesti kinnitamisse. Ja peale juhatuse kinnitamist teostatakse programmis vajalikud kanded. Algus, materjali vajadus Kas on vajadus kaupa Lõpp tellida?

Margus Konnula elulugu 1/2 Click to edit Master text styles Second level Contra on Third level Fourth level Fifth level sündinud Võrumaal Urvastes agronoo mi ja raamatupidaja pojana. · On õppinud Urvaste Algkoolis 19811984 · Kuldre 9-klassilises koolis 1984- 1989 · Antsla Keskkoolis 19891992. · Viibis sõjaväeteenistuses Eesti piirivalve Piusa kordonis 1993 1994. Margus Konnula elulugu 2/2 Click to edit Master text styles · Töötas 1994. aastal inglise keele õpetajana Second level Kuldre koolis

Ringi 3-18 vabaabielus Tootmine tööline 480 Randla 13 - 619 vallaline Müük sekretär 567 Raudla 30a-20 abielus Tootmine lukksepp 767 Ümera 60-45 abielus Ost sekretäär 567 Retke 22-43 abielus Ladu kompekteerija 687 Kolde 88-79 abielus Finants raamatupidaja 849 Kaluri 2-12 abielus Müük müügijuht 900 Raadiku 19-73 abielus Tootmine tööline 700 Rästa 7/3 abielus Majandus koristaja 433 Sõpruse 3 - 125 vabaabielus Transport dispetser 640 Sõpruse pst 250 - 144 lahutatud Ladu tööline 507 Paekaare 58-51 lesk Tootmine tööline 580

· käibekiirus: T = 365 : K Q - aruandeaasta müügikäive, · käibevara mahukus: M = KV : Q KV - käibevara. · suhteline säästu näitaja: Kui on ,,+" vahendite immobilisatsioon, +,- DKV = Q : 365 (t1 t0), kus Kui on ,,- " - vahendite mobilisatsioon. 57. Personal ehitusfirmas. Firma personali liigid: administratsioon ehk juhtkond, raamatupidaja, projektijuhid, objektijuhid, eelarvestajad, objekti insenerid, ehitustöölised. Töötajate keskmine nimestikuline arv R = (r1 +r2+... ) /T, r1,2,...n n-päeval töötajate arv nimestikus, T arvestusperioodi kestus. Töötajate liikumine: tööle võtmine, lahkumine töölt. Lepingute liigid firma töötajatega: tööleping ja töövõtuleping. 58. Tootluse näitajad Tootluse näitajad ehituses: naturaalne näitaja, rahaline näitaja.

Töövõtulepingu alusel (ei( eiarvestata arvestatamaksuvaba maksuvabamiinimumi) miinimumi): * Indrek Ints - tükipalk 30 toodet 12 EUR/tk Kõik töötajad on liitunud kohustusliku kogumispensioniga ( 2%) 12)28.02. kantakse arveldusarvelt veebruarikuu palgad ( märtsikuus on firmas kollektiivpuhkus) NB! Märtsikuus majandustehinguid ei toimunud. Raamatupidaja täitis kohustuslikud maksudeklaratsioonid ja teostas vajalikud maksuülekanded tähtaja saabudes.. Kajastage pearaamatus tähtajaliselt maksuülekanded . Tähtaja peame ise välja nuputama. Kui palk kantakse nt märtsis siis maksud tuleb kanda järgmise kuu neljandal Ülesanded: 1. Majandusoperatsioonide kajastamine: * sisestage algsaldod zurnaal-pearaamatusse ja looge varade, kohustuste, kulude ja tulude kontosid nii palju kui vajalikuks peate, üleliigsed kustutage

Näitlejateks võivad olla nii inimesed kui ka välissüsteemid või seaded. Tuleb alati

mäletada, et näitleja ei ole konkreetne inimene või seade, vaid roll (amet), mida näitleja

mängib programmisüsteemi suhtes. Näiteks näitlejaks

Mart suudab üksi ettevõttele tekitada 10 miljonit krooni käivet aastas. Ettevõtte juht Juhan avastas, et ettevõtte raamatupidamises on imelikud arved ehk tööriistu oli all hangitud ühest teisest firmast Tõsise vestluse tulemusena tunnistas Mart, et ta rentis OÜ Rentnik arvel tööriistu teisest firmast oma maja ehitamise otstarbel ligikaudses summas 150 000 krooni. Huvigrupid Töötaja Mart Ettevõtte juht Juhan Raamatupidaja Eetiline probleem Mida peaks ettevõtte juht Juhan tegema? Kas varguse eest päevapealt vallandama oma parima müügi/teenindusmehe, kes toob üksi ettevõttele sisse 10 miljonit krooni aastas? Või andma teise võimaluseMardile? Juhtumi juriidiline analüüs ebaeetiline ja ebaseaduslik Kiireloomuline analüüs (formaalsed abijuhised) Ettevõtte juht Juhani oleks pidanud oma firma asjadel rohkem silma peal hoidma

mitme untsi hõbeda vastu, vaid kui nii mitu teatud süsteemi rahaühikut. Hetkel maksunduses kasutusel olevate krediit- ja deebetkaartide nimed on pärit ladina keelest. Deebet tähendab „ta võlgneb“ ning krediit „ta usaldab“. Juba keskaegses Euroopas kasutati neid sõnu raamatupidamises. Viimase 500 aasta jooksul on kasutusel olnud mitukümmend raamatupidamise süsteemi, mis said tavaliselt nimetuse päritolumaa järgi. Tänapäeval peaks raamatupidaja teadma nelja tähtsama süsteemi ülevaadet- itaalia, saksa, prantsuse-inglise ja ameerika süsteem. On olemas ka veel meile küll võõrad, kuid siiski olemasolevad hiina, jaapani ning hong-kongi süsteemid. Majandusajaloo kõige tähtsamaks aastaks peetakse 1445ndat aastat, sest siis sündis Luca Pacioli. Just tema oli see, kes kirjutas n-ö raamatupidamise piibli, mis kandis nime “Summa de Arithmetica, Geometria, Proportioni, et Proportionalita”. See ilmus 1494 aastal ning oli

Sellega oli sündinud esimene kahekordse kirjendamise õpperaamat, mis kaotas järk-järgult juhuslikkuse ja erinevuse arvepidajate seas. . Tänu teosele on Luca Pacioli nimi tuntud ka kõikidele raamatupidajaltele tänapäeval. Luca Pacioli töötas ka paljudes Itaalia ülikoolides matemaatikaprofessorina. Ta tähendas ka üles äripidamise aluse ja arvestuse edukuse kolm põhireeglit, ehk eeldust: 1) raha või samaväärse väärtuse olemasolu, 2) olla äris hea matemaatik ja raamatupidaja 3) osata korrastada arvepidamise süsteeme nii, et kõik oleks hetkeliselt selge vaid pilgu peale heitmisega. Viimaste aastasadade jooksul on kasutusel olnud mitmekümneid eriilmelisi raamatupidamise süsteeme. Tänapäeva majandusteoreetikud soovitavad raamatupidajal teadlik olla neljast aegade jooksul väljatöötatud levinumaist raamatupidamise põhisüsteemist itaalia, saksa, prantsuse-inglise ja ameerika süsteemist.

Ira Lember Ira Lember on Eesti lastekirjanik, kes sündis 21.mail 1926. aastal Tallinnas raamatupidaja tütrena. Ta õppis Prantsuse Lütseumis 19331940 aastail, Tallinna 4. Keskkoolis 19401944 ja töö kõrvalt Tallinna Kooperatiivkaubanduse Tehnikumis 19571958 ning sai kaubatundja kutse. Seejärel töötas ta 25 aastat Eesti Tarbijate Kooperatiivide Vabariiklikus Liidus. Kirjandusse tuli Ira Lember 1962. aastal noortelehes Säde avaldatud luuletustega. Samas on ta avaldanud arvukalt proosaraamatuid: diloogia "Jannu" (1969) ja "Koolipoiss Jannu" (1981),

Contra Karl-Tõnis Truup VKHK Sisukord 1. Elulugu 2. Kus töödanud 3. Looming 4. Contra tähelend 5. Contra laval 6. Mida kirjutab Contra? 7. Tunnustused 8. Teosed 9. Viited Elulugu Contra (kodanikunimi Margus Konnula, sündinud 22. märtsil 1974) on eesti kirjanik. Contra on sündinud Võrumaal Urvastes agronoomi ja raamatupidaja pojana, õppinud Urvaste Algkoolis 19811984, Kuldre 9-klassilises koolis 1984-1989 ja Antsla Keskkoolis Kus töödanud Töötanud 1994. aastal lühiajaliselt (kuu aega) inglise keele õpetajana Kuldre koolis, seejärel postiljonina Urvastes, aastail 19961999 oli Urvaste postiülem. Pärast seda vabakutseline kirjanik ja stsenarist. Contra looming Contra on tuntud eelkõige luuletajana. Tema luulele on iseloomulik tõukumine

MARGUS KONNULA e. Contra on sündinud Võrumaal Urvastes agronoomi ja raamatupidaja pojana, õppinud Urvaste Algkoolis 19811984, Kuldre 9-klassilises koolis 19841989 ja Antsla Keskkoolis 19891992. Viibis sõjaväeteenistuses Eesti piirivalve Piusa kordonis 19931994. Töötanud 1994. aastal lühiajaliselt (kuu aega) inglise keele õpetajana Kuldre koolis, seejärel postiljonina Urvastes, aastail 19961999 oli Urvaste postiülem. Pärast seda vabakutseline kirjanik ja stsenarist. Urvaste Valla Lehe toimetaja aastail 20042008. Tartu Noorte Autorite

Contra Koostaja: Märt Mõtus Rannu Keskkool 12. Klass 22.10.2010 Kodanikunimi: Margus Konnula Sündinud 22. märtsil 1974 Võrumaal Urvastes Ta vanemad töötasid raamatupidaja ja agronoomina Hariduse omandamine 19811984 õppis Urvaste Algkoolis 19841989 õppis Kuldre 9klassilises koolis Antsla Keskkoolis 19891992 Eesti piirivalve Piusa kordonis 19931994 Tegevusalad 1994. aastal kuu aega inglise keele õpetajana Kuldre koolis Postiljonina Urvastes 19961999 Urvaste postiülem Vabakutseline kirjanik ja stsenarist 20042008 Urvaste Valla Lehe toimetaja Alates 1997 aastast Tartu Noorte Autorite

Kirjalik osa ,,Seitsmes rahukevad´´ Viivi Luik 1) Räägi minategelase lapsepõlvest. Minule jäi mulje, et lapsepõlves oli minategelane pigem pettunud oma elus ning ta ei tundunud olevat väga õnnelik. Tema ainuke huvi ja rõõm tunduski olevat raamatud ja raamatukogu. Tema parimaks sõbraks oli minu arvates Ilves, kes oli raamatukogu raamatupidaja. Lapse vanemad olid suhteliselt vaesed ning isa oli suurem osa ajast kodunt eemal. Muidugi siis, kui isa oli kodus, olid kõik õnnelikud ja kuulasid tema jutte väga pingsalt, kuid arvan, et isa pidev eemalolek võis tüdrukut mõjutada tugevalt. Siiski oli aru saada, et vanemad ja teised sugulased soovisid tüdrukule vaid head ning üritasid tema tuju paremaks muuta. 2) Emal ei ole enam meeles rasket puudeveokelku ega hirmu, mida ta tundis metsade ees. Oma

vallaline 4/25/1988 Sõnn abielus 10/7/1972 Kaalud Isikukood Amet 38602110722 autojuht 38804250911 diiler 36505130719 dispetser 36705150941 juhataja 34808140585 jurist 35811080030 kompekteerija 37210070151 koristaja 35504050446 lukksepp 34303130136 meister 37210060467 müügijuht 34504190222 raamatupidaja 34004050217 referent 38402070214 sekretär 37202200902 treial 36902240722 tööline 48405030944 valvur 48107150516 47402150417 37411270496 44203030178 37210240441 46210090988 34210060017 38305190379 36909210954 44411130888 44211240925 37102030149 46909170171 45006210936 48401080820 44207110230 38901180808 37008050804

Sõle 61-19 lahutatud Tootmine meister 1,378 € Virbi 4-132 vabaabielus Tootmine meister 1,380 € Kaluri 2-12 abielus Müük müügijuht 1,350 € Kivimurru 11 - 10 abielus Müük müügijuht 1,270 € Maleva 2b-11 vabaabielus Müük müügijuht 2,080 € Kolde 88-79 abielus Finants raamatupidaja 1,274 € Ümera 24-5 abielus Finants raamatupidaja 1,160 € Liivalaia 32-35 lahutatud Finants raamatupidaja 1,070 € Roheline 3 lahutatud Finants raamatupidaja 1,270 € Pronksi 6a-1 lesk Finants raamatupidaja 1,270 € Paasiku 28-3 abielus Finants referent 970 € Ümera 60-45 abielus Ost sekretäär 850 €

täitmise eest; 9.2. töösuhte ajal temale teatavaks saanud info kaitsmise, hoidmise ja sihipärase kasutamise eest; 9.3. oma töökoha puhtuse ja heakorra eest; 10. TÄHTSAMAD KONTAKTID: 10.1. Ettevõtte sees: Tööalased kontaktid küünetehnik, administraator, mazöör, juuksur, raamatupidaja, omanik jne. 10.2. Väljaspool ettevõtet: Omal vabal valikul. Käesolevaga kinnitan, et olen tutvunud ametijuhendiga ning kohustun järgima selles ettenähtud tingimusi ja nõudeid: /töötaja nimi, allkiri, kuupäev/

ARVESTUSE AJALUGU Arvestuse tekkimise täpseid põhjusi on raske määratleda. Ürgaja ühiskonnas polnud hetkemõistes arvepidamist vaja. Esimesena võib määratleda arvepidamise ning raamatupidamise tekke põhjustena jõukuse suurenemist ja oskust välja tuua kogus. Kus, oli vaja soetatud vara jagada erinevate kategooriate järgi ,,võrdse jagamise printsiibil``. Tänapäeva raamatupidamise algtõdede tekke algusajaks hinnatakse ajajärku 10`000 aastat tagasi. Kus muinasaja Egiptuse preestrite põhitegevusena võib nimetada ka vaaraode teenistuses olles arvepidamist. Hetkel kasutatava matemaatilise arvepidamise teerajajaks peetakse teadlast ja matemaatikut Luca Paciolit. Luca Bartolomeo Pacioli, tuntud ka nime all Frater Lucas, kes lõi matemaatilis arvestusliku arvepidamise koolkonna Itaalias. Tema peateos ilmus 1494. aastal, mis käsitles aritmeetikat, geomeetriat ja proportsiooni. Pacioli on töötanud ka paljudes itaali...

Ametid: · l'agent de police (meess) - politseinik · l'agent des postes (meess) - postitöötaja · l'artiste graphique (meess ja naiss) graafikakunstnik · l'avocat (meess) advokaat · le/la comptable raamatupidaja · le cuisinier/la cuisinière kokk · le dessinateur/la dessinatrice illustraator · le directeur/la directrice direktor · l'employé(e) teenistuja · l'étudiant(e) üliõpilane · l'informaticien(ne) arvutitehnik · l'infirmier/l'infirmière õde · l'instituteur/l'institutrice algklassiõpetaja · le/la journaliste ajakirjanik · le/la mécanicien(ne) mehaanik · le médecin arst · le métier amet

riigilõiv 190 eurot. ● Elektroonilisel registreerimisel saate ettevõtte loodud kuni paari tunniga. ● Osaühingu registreerimine notari kaudu võtab aega 2-3 päeva. Raamatupidamine ● Raamatupidamiskohuslaseks on kõik juriidilised isikud ja füüsilisest isikust ettevõtjad. ● Ettevõtte raamatupidamise korraldamise eest vastutab ettevõtte juhatus Olulisemad aruanded, mida raamatupidaja peab esitama on: 1. maksudeklaratsioonid (iga kuu 10-ndaks kuupäevaks tulu- ja sotsiaalmaksu deklaratsioon ja 20-ndaks käibedeklaratsioon, seda juhul kui ettevõte on registreeritud käibemaksukohuslaseks) 2. majandusaasta aruanne tuleb esitada kuue kuu jooksul peale majandusaasta lõppemist. Osaühingu lõpetamine Osaühing lõpetatakse osanike otsusel või sundlõpetatakse kohtu otsusega.

TEST on accounting and bookkeeping Translate: 1. raamatupidaja-assistent teeb kandeid päevaraamatusse (3 pts)- bookkeeper records purchase and sale in journals 2. kandma edasi pearaamatusse (2 pts) transfer to ledger 3. raamatupidamisperioodi lõpus (2 pts) at the end of an accounting period 4. vastavad lõppsummad (2 pts) relevant totals 5. 2-kordne kirjendamine (2 pts) double-entry 6. tegema proovibilanssi (2 pts) do a trial balance 7. tõendab kannet/kirjet kontol (3 pts) support or prove an item in an account 8. saatma arvet (2 pts) send invoice 9. säilitama algdokumente (2 pts) retain the documents 10. kviitung kinnitab makset (3 pts) receipt acknowledging payment 11. tegema neid kättesaadavaks (2 pts) make them available? 12. sooritatud ja saadud makse (3 pts) payment made and received 13. analüüsivad finantsk...

Margus Konnula Elulugu Sündinud 22. märtsil 1974. Võrumaal Urvastes agronoomi ja raamatupidaja pojana. Õppinud Urvaste Algkoolis 19811984, Kuldre 9klassilises koolis 19841989 ja Antsla Keskkoolis 19891992. 19931994 viibis sõjaväeteenistuses Eesti piirivalve Piusa kordonis. Töötanud 1994. aastal lühiajaliselt (kuu aega) inglise keele õpetajana Kuldre koolis, seejärel postiljonina Urvastes ja aastail 19961999 oli Urvaste postiülem. Urvaste Valla Lehe toimetaja aastail 20042008. Tartu Noorte Autorite Koondise liige aastast 1997 ja Eesti Kirjanike Liidu liige aastast 1997. Looming Tema luulele on iseloomulik tõukumine uuema rahvalaulu traditsioonidest, sest see on lõbus ja laululine, säravalt virtuoosse keelekasutuse ja leidlike riimidega. Palju leidub Contra loomingus paroodiaid, samuti kalambuure. Olles vaimu poolest tihedalt seotud oma kodupaigaga, kasutab ta oma loomingus väga tihti võru keelt ja kõneleb seda ka esmase kõnekee...

2.1 Üldandmed intervjueeritavate kohta Oma uuringus võtsime vaatluse alla ainult kontoritöötajaid, jättes välja lihttöölised. Küsitletute hulgas oli kaks meest ja neli naist. Mehed olid vanuses 29 ja 48, naised vanuses 30-49 eluaastat. Valisime intervjueeritavateks välja pearaamatupidaja, tehnikadirektor, keskastmejuhi ja personali- ja töökeskkonna spetsialsti, kelle tööstaaz on 12 kuni 18 aastat. Kaks intervjueeritavat, raamatupidaja ja ostujuht, tööstaaziga on 7 kuni 8 aastat. 6 3. KOOSTATUD KÜSIMUSED, EESMÄRGID JA VASTUSED 3.1 Üldine kommunikatsioonikliima Üldine kommunikatsioonikliima näitab töötajate motiveeritust oma tööülesannete täitmisel ja töötajate informeeritust organisatsiooni eesmärgist. Küsimused: 1. Mis tõi teid siia organisatsiooni tööle?

Silp on väikseim kõnes esinev hääldusüksus. Silbi ülesandeks on muuta häälikud kõnes kergesti hääldatavaks ja tajutavaks. Silbi tähtsaim osa on silbituum. Silbi tuumaks on täishäälik või täishäälikuühend. Silbi alguses ja lõpus saavad esineda ainult kaashäälikud. Lühikesel silbil Sales rep müügiesindaja. Accountant - raamatupidaja. Finance rahandus. Department puudub lõpp ja tuumas on üks täishäälik. Pikad silbid on need, millel on osakond. Company ettevõte. Receptionist administraator. Occupation elukutse. olemas silbi lõpp või mille tuumas on kaks täishäälikut. Silbipiir läheb Insurance kindlustus. Division jaotus. Conference konverents, nõupidamine. geminaatsulghäälikuga sõnades geminaadi liikmete vahelt. Eesti keeles Manufacturing tööstus, tootmis

Malle Mustikas Meelis Narusk Juhatuse esimees Juhatuse esimees * Allkirjastavad erinevates rollides isikud, allkirjastajad paigutatakse astmeliselt ametikohtade tähtsuse järjekorras. (allkiri) (allkiri) Raul Maastik Peadirektor Salme Suslik Raamatupidaja * Kui ettenähtud allkirjastaja ei saa seda dokumenti allkirjastada ja seda teeb keegi teine, tuleb allkirja desifreering ja ametinimetus ümber vormistada * Kui dokumendile kirjutab alla volitatud isik, tuleb vormistada tema ametinimetus koos volitaja ametinimetusega, nt (allkiri) Kalju Koobas Personalidirektor Peadirektori ülesannetes Asukoht: 3-5 põhireavahet pärast teksti allkirja all. 5. Autor - Kirja autoriks on kirja sisu eest otseselt vastutav organisatsioon või isik. Asukohaks on

eesmäegi ka esita lõpus võimalikke lahendusi. Osa 2 „Psühholoogiliste ohutegurite analüüs organisatsioonis“ Tüli töötajate vahel Ettevõttes töötab kaks turismiosakonna spetsialisti, kelle ülesandeks on atesteerida maakonna majutusasutusi. Need on Tiina ja Mari, kes on aga ootamatult omavahel tülli pööranud. Tiina süüdistab Marit väheses kompetentsuses ning Mari Tiinat ületöötamises. Nad keelduvad edaspidi koostööd tegemast. Konflikti on juba kaasatud ka raamatupidaja, kellele mõlemad töötajat on üksteise peale kaebamas käinud, ning on oht, et tüli laieneb veelgi. 3 TMT0030 Õppejõud: Marina Järvis Millised võimalused on ettevõtte juhil olukorra lahendamiseks ning pingete maandamiseks? Rääkida sellest erapooletu isikuga, kes saab oma küljest vaadata ja hinnata situatsioone

teate olevat isiku, kes töötab tellija konkurendi juures ja oletate, et Teie poolt saadud tulemused on äärmiselt huvipakkuvad ka sellele firmale. Kuidas Te tegutseks? 9. Te olete tegevdirektor firmas AS Kaksikud, mille tegevusalaks on kindlustus. Teie poole pöördub üks kaksikutest (firma omanikest), paludes Teil sõlmida kindlustusleping tema tuttavaga, mille puhul puuduvad olulised tavanõutavad garantiid. Teie tegevus? 10. Te olete firmas raamatupidaja. Teie arvates (kindlaid tõendeid omades) on firma tegevuses paljugi seadusevastast. Juhus (ja armastus) viib Teid kokku mehega, kes on raamatupidajaks põhikonkurendi firmas, mille tegevus Teie arvates on olnud piisavalt eetiline. Kõik märgid viitavad sellele, et teist saab abielupaar. Kuidas Te lahendaksite tööalase ja isikliku elu vastuolulisuse? Kas see on üldse olemas? Arvestades sellega, et mu kaaslane on põhikonkurendi firmast, siis

Mida Te teete ? Arvamus: Kui oleksin reklaamiosakonna juhataja, siis ei võtaks ma seda pakkumist vastu, sest kahe tervisele mitte kasuliku toote propageerimine ühel lehel ja veel 5 järjestikuses numbris ei meeldiks paljudele lugejatele. Niigi neid selle teemalisi reklaame on meie ümber päris palju. Teeksin neile omapoolse pakkumise, et kahe erineva toote reklaam eraldi, siis saaksin mina suurema kasumi ja ka lugejatele meeldiks see paremini. 10. Te olete firmas raamatupidaja. Teie arvates (kindlaid tõendeid omades) on firma tegevuses paljugi seadusevastast. Juhus (ja armastus) viib Teid kokku mehega, kes on raamatupidajaks põhikonkurendi firmas, mille tegevus Teie arvates on olnud piisavalt 3 eetiline. Kõik märgid viitavad sellele, et teist saab abielupaar. Kuidas Te lahendaksite tööalase ja isikliku elu vastuolulisuse ? Kas see on üldse olemas ?

Maksud 1300 2600 5200 Kokku: 19 588.- 20 988.- 23,738.- Kasumieelarve I aasta II aasta III aasta Kulud 102 588 110 488 119 238 Müügikäive 128 000 140 000 160 000 Kasum 25 412 29 512 40 762 Firma raamatupidaja on samuti hangitud isiklikest kontaktidest, seega ka pisut odavam. Raamatupidaja ülesandeks jäävad kõik raamatupidamisega seotud kanded, suhted audiitorite ja maksuametiga. Siimax OÜ-l pole vähamelt esimesel kolmel aastal plaanis tegeleda investeeringutega mitte mingisuguses mahus. Jutt käib aktsiainvesteeringutest. Sellest võib rääkida alles mitme aasta möödudes, kui firma on kasvanud piisavalt suureks ja tõsiseltvõetavaks, ning teenitud on arvestatav kogus raha, mis panna

Tööjõu liikumine kuude lõikes OÜ Mari tegeleb rõivaste disainimise,õmblemise ja müügiga.Meie töötajad on kõik omaala professionaalid ning vastava ha Rõivaid valmistatakse vaid tellimuste peale.Hetkel müüme oma kaupa vaid Eestis,kuid lähitulevikus plaanime laieneda ja o Ettevõte alustas tegevust 12.03.2010. Töölepinu Uutele loodud Lapse- lõpetamine - töökohtadele hoolduspuh- töölt Seis eelmise tööleasumine kusele Pensionile lahkumine (-) kuu lõpul (+) minek (-) siirdumine (-) va LHP ja P Kuu T1 UTK LHP P ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R13 Majandusarvestus Raamatupidamise alused Essee:Arvepidamise ajalugu Õppejõud: Siiri Luts Mõdriku 2013 Olen tihti kuulnud inimesi ütlemas,et raamatupidamine on kuiv ja igav tegevus.Minu arvates ei ole see aga õige,kuna arvepidamise ajalugu ulatub tuhandetesse aastatesse.Tänapäeval on see üks hinnatumaid erialasid,mis nõuab kõrget kvalifikatsiooni ja teadmisi. Ühed teadlased arvavad,et raamatupidamine on tekkinud kaubanduslike vajaduste rahuldamiseks,teised aga arvavad,et tänu raamatupidamise tekkele sai kaubandus edasi areneda.Mina arvan,et neil kõigil on õigus.Nagu teada ürgajal tarvitati kõik mis kütiti kohe ära ja polnud vaja ka midagi loendada ega arvestada.Hiljem kui kasvas inimeste teadlikkus ja hakati kaupa vahetama ning tekkis vajadus ka arv...

vahendina võimaldas raamatupidamisel areneda täiesti uuele tasandile. Lõpuks oli võimalik kirja panna kogu omand ja kõik tehingud mitte enam kui nii palju põlde ja nii palju orje või nii mitu vaati veini nii mitme untsi hõbeda vastu, vaid kui nii mitu teatud süsteemi rahaühikut. Viimase 500 aasta jooksul on kasutusel olnud mitukümmend raamatupidamise süsteemi, mis said tavaliselt nimetuse päritolumaa järgi. Tänapäeval peaks raamatupidaja teadma nelja tähtsama süsteemi ülevaadet, milleks on itaalia, saksa, prantsuse-inglise ja ameerika süsteem. Seal hulgas on veel meile küll võõrad, kuid siiski olemasolevad on ka hiina, jaapani ning hong-kongi süsteemid. Majandusarvestuse ajaloo kõige tähtsaim aasta on 1445, sest siis sündis Luca Pacioli, kes töötas paljudes itaalia ülikoolides matemaatikaprofessorina. Just tema oli see, kes kirjutas niinimetatud raamatupidamise piibli, mis käsitles aritmeetikat, geomeetriat ja

Tööjõu liikumine kuude lõikes tootmis ettevõttes Töölepinu Uutele loodud Lapse- lõpetamine - Seis töökohtadele hoolduspuh- töölt Uute töötajate eelmise tööleasumine kusele minek Pensionile lahkumine (-) tööleasumine kuu lõpul (+) (-) siirdumine (-) va LHP ja P (+) Kuu T1 UTK LHP P TL T2 Jaanuar 50 1 1 1 Veebruar 51 2 2 Märts 51 ...

1. Kes on raamatupidamiskohustuslane (RPK), st kes üldse peab raamatupidamist koostama. RPK- riik, KOV, kõik juriidilised isikud ja FIE'd. Võimalused: teeb(teevad)ise, võtavad tööle raamatupidaja, kasutavad teenust. RP eest vastutab ettevõtte juht. 2. Mis on raamatupidamine. NB! Dokumentide koostamine ja kogumine ei ole raamatupidamine, vaid üks raamatupidamise korraldamise osa. Raamatupidamine on plaanipärane tegevus, pidev tegeuvus, kus märgitakse ülesse rahalised tegevused. Kajastab ettevõtja tegevust iseloomustavaid arvandmeid. Need kogutakse, registreeritakse, analüüsitakse. 3. Raamatupidamise vajadus (kellele, milleks). Mida peab RP-s kajastama ja arvestama.

annab seal ruumid üürile. Ettevõttes töötab väga professionaalne meeskond. Igaühel on oma konkreetne töökoht, kus meeskonnaliikmed täidavad oma ülesandeid korrektselt ja kohusetundlikult. Allpool on toodud joonis, mis iseloomustab Abkhani organisatsioonistruktuuri. 4 Peakontoris on kokku üheksa ametikohta: veebidisainer, tootejuhid, kunstnik, haldusdirektor, turundusspetsialist, finantsdirektor, pearaamatupidaja, raamatupidaja ja raamatupidaja-sekretär. Veebidisainer tegeleb ettevõtte kodulehe ja e-poega. Tema kohustuseks on näiteks toodete fotode ja lühitutvuste ülespanek ning muude jooksvate uudiste kajastamine kodulehel. Tootejuhte on kaks: kangaste tootejuht ja pudukaupade tootejuht (pitsid, pärlid, nööbid, muud õmblustarvikud). Nad suhtlevad tarnijatega, tellivad tooteid, kujundavad hindu, vastavad klientide päringutele ja muudele küsimustele.

Majandusarvestuse eesmärk on informatsiooni kogumine, mis aitab ettevõttes langetada finantseerimisega seotud otsuseid.Majandusarvestusega tegeleb raamatupidaja või raamatupidamise osakond, mille töö põhineb Eesti Vabariigi Raamatupidamisseadusel.Raamatupidamine on süsteem, mis mõõdab ettevõtte äritegevust ja töötleb sellega seotud informatsiooni aruanneteks, mis edastatakse juhtkonnale. KMK-analüüs on kulude käitumise analüüs, mis lähtub kulude, müügimahu (tootmismahu) ja kasumi omavahelisest seosest KMK-analüüsi kasutatakse müügi- ja tootmisstruktuuri kujundamisel, hinnakujundamisel ja

...............................................................................5 4. Lisad ............................................................................................6 5. Kasutatud kirjandus...........................................................................7 Elulugu Luuletaja Margus Konnula, artistinimega Contra, on sündinud 22. märtsil 1974. a. Võrumaal. Contra on elanud ja kasvanud Urvastes. Ta vanemad töötasid raamatupidaja ja agronoomina. Contra on õppinud Urvaste Algkoolis, Kuldre 9- klassilises Koolis ja Antsla Keskkoolis. Oma sõjaväeteenistuse läbis Contra Piusa piirivalvekordonis. Ta on töötanud Kuldre koolis inglise keele õpetajana ja hiljem Urvaste postiülemana. Alates 1990-st aastast on Margus Konnula aga luuletaja. Ta kuulub Tartu Noorte Autorite Koondisesse (NAK). Contrast on saanud tema arvates tänu Vahur Kersna saatele luuletaja. Contra harrastab

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R15KÕ Mairit Mattis ARVEPIDAMISE AJALUGU Õppejõud: Siiri Luts, Ma Mõdriku 2015 Majandusarvestus on arenenud aastasadu, isegi aastatuhandeid. Väga vale oleks arvata, et arvepidamine on uue aja nähtus ja raamatupidamine on mõeldud meie elu keerulisemaks tegemiseks. Praegusel ajal on raamatupidaja üks hinnatumaid ja kõrgelttasustatavamaid elukutseid. Arvepidamise ajalugu ulatub ligi 10000 aasta taha. Alguse sai arvepidamine Lähis-Idast, kus templi preester loendas olemasolevat vara ja tegi sellekohaseid märkmeid. Kirjaoskusest on vanem arvude märkimine sümbolitega. Arvet peeti nii, et hunnikusse lisati uus kivi või teokarp. Sellist arvepidamist kasutati tuhandeid aastaid. Kuid neid „arve“ oli tülikas teisaldada ja säilitada. Tekkis vajadus arvude märkimiseks

FINANTSJUHT JA TEMA KOHUSTUSED Kuna finantsjuhi olemus ja temaga kaasnev tundub huvitav, siis on hea mõte just sellest teemast põhjalikum ülevaade saada ning ühendada teoreetiline osa praktilisega. Finantsjuht on keegi, kes vastutab finantsjuhtimise ülesannete täitmise eest ettevõttes. Eestis ei ole finantsjuhi ametikoht kuigi levinud, eksisteerib see vaid suuremates ettevõtetes. Väiksemates ettevõtetes teeb tavaliselt finantsotsuseid juhatajaga koos raamatupidaja. (Pilvebüroo) Finantsjuhi või tema asendajate peamine kohustus on tagada, et ettevõttel oleks piisavalt raha kasutada nii lühemas kui pikemas perspektiivis. Samuti on oluline tagada, et finantsilisi vahendeid kasutataks ettevõttes efektiivselt. (Meristo) Üldiselt on finantsjuhil ülesandeid neli: käibekapitali juhtimine, finantseerimine ja kapitali struktuuri juhtimine, samuti ka aruandlus ja controlling ning investeeringute analüüs. Kui

Marie vanemad olid kooliõpetaja Friedrich Under ja Leena Under (sündinud Kerner). Nad olid hiidlased, aga vahetult enne Marie sündi kolisid Tallinna. Marie õppis nelja-aastaselt lugema ning hakkas 13-aastaselt luuletama. Under käis aastatel 18931898 Cornelia Niclaseni nelja-, hiljem viieklassilises saksa tütarlaste erakoolis. Pärast õpingute lõpetamist töötas ta raamatukaupluses müüjana. Vabal ajal kirjutas ta luuletusi saksa keeles. Aastal 1902 abiellus ta eesti raamatupidaja Carl Eduard Friedrich Hackeriga ning noorpaar kolis Kutsinosse Moskva äärelinna. Neil oli 2 last. 1904. aastal armus Marie eesti maalikunstnikku Ants Laikmaasse. Laikmaa veenis Mariet, et ta oma luuletused tõlgiks eesti keelde, et hiljem need avaldada kohalikus ajalehes. Aastal 1906 pöördus Under tagasi Tallinna. 1913. aastal kohtus ta Artur Adsoniga, kes hakkas tema kirjatoimetajaks. Adson kogus Marie luulematerjali kokku, et avaldada esimene luulekogu

TARTU ÜLIKOOL Pärnu kolledz Ettevõtlusosakond Sigrid Piiri AÜTH-4 KOOLITUSPLAANI JA KOOLITUSLEPINGU KOOSTAMINE Iseseisev töö Juhendaja: lektor Liina Puusepp Pärnu 2015 SISUKORD Sissejuhatus................................................................................. ..........3 1. Asutuse personal..................................................................................4 2. Koolitusplaan......................................................................................6 3. Koolitusleping....................................................................................14 Kokkuvõte..........................................................................................12 Kasutatud allikad...............................................

Ta jõudis ta ära päästa. Seitsmeteistkümnes peatükk: Politsei tuli teatrisse kohale kuna käes oli kaos. Järjekord oli pikk ja administratsiooni direktor, finantsdirektos Rimski ja administraator Varenuhha olid kadunud. Varieteeteatri raamatupidaja läks rahandussektorisse, et viia ära eilne kassa. Prohhor Petrovits, istus oma kontoris, aga alles oli temast jäänud ainult ülikond kuigi paberi kohal pastakas kirjutas, justkui teeks seda Prohhor ise. Kui Vassili ehk varieteeteatri raamatupidaja hakkas raha ametnikule andma oli tema raha muutunud kroonideks, rubladeks, dollariteks ja naeladeks. Teda peati maagiks ja ta arreteeriti. Kaheksateistkümnes peatükk: Maksimilan Andrejevits Poplavski, kes oli Berliozi tädimees tuli Moskvasse, et saada endale Berliozi korter. Korteris ootas teda ees aga kass. Kass hirmutas ta ära ja palus mitte kunagi enam tagasi tulla. Andrejevits oli nii hirmul, et lubas koju Kiievisse kohe tagasi sõita

Üks kasvuhoone sama suurusega asub Jõe 13 maatükis, seal on ka istukulava, ja 3 ülejäänud asuvad aadressil Liiva 3, Raja. Kõik need maatükid on juhatuse liikmete pere omand, sellega renti maksma ei pea. Asukoha pildid ja fotod on toodud lisas 5. 4 OÜ Mustvee Kurk 5 1.3. Töötajad Ettevõttel on kokku 10 töötajat: juhataja, raamatupidaja, 2 müüjat ja 6 töölist, kelle ülesanne on kasvuhoontes tööd teha, üks neist peab ka kurke turule müüjale viia. Üks müüa peab olema tartlane ja teine jõhvilane, sest nad hakkavad seal turgudel toodangut müüma. Kõik teised töötajad on mustveelased. Juhataja tegeleb ka turundusega otsib kliente, annab reklaami, teeb koduleheküljel uuendusi. Raamatupidaja teeb kõiki arvutusi, koostab bilansi, majandusaastaaruannet, tegeleb ka mõnikord sekretäri tööga

Geity Lande Referaat SISSEJUHATUS Sündis Rakveres. Käis Rakvere Gümnaasiumis, põgenes Soome, sattus sõtta, saadeti poliitvangina Siberisse. Edasi kutseline kirjanik. 3 Geity Lande Referaat BIOGRAAFIA Kaugver sündis raamatupidaja perekonnas.Aastatel 1937-1943 õppis ta progümnaasiumis.1943 põgenes ta Soome,kus astus 200. Eesti jalaväerügementi.1945- 1949 oli sunnitöölaagris Vorkuta lähedal. Aastaö 1950-1961 teenis leiba Tallinna Trammitrustis,hiljem tüütas ka kaevuri,puhkekodu abidirektori ja teatri kirjandusala juhatajana. Aastast 1964 on ta kutsedline kirjanik. Oli Eesti ongressi liige. LOOMING Kaugver kirjutas Eesti Raadiole üle kahekümmne kuuldemängu,millest mõnda mängitud ka välisriikide raadiotes

GARANTIIKIRI Iseseisev töö Tallinn 2011 Garantiikiri koosneb järgmistest elementidest: aadress, adressaat, allkiri, allkirjastaja, autor, kontaktandmed, kuupäev, koostaja, pealkiri ja pealkirja liiginimetus, teksti, viit. Aadress - adressaadi sideandmed, mis sõltuvad saatmisviisist. Kirja saatmisel posti teel, kasutatakse postiaadressi. Kirjal vormistatakse aadress elemendi "adressaat" alla. Postiindeks trükitakse enne linna või maakonna nimetust. Linn ja maakond trükitakse suurtähtedega. Näiteks: Pärnu mnt 62 10135 TALLINN Padise vald 74001 HARJUMAA Adressaat- organisatsioon või isik, kellele kiri on suunatud. Garantiikirja adressaadiks võib olla üldjuhul organisatsioon või organisatsiooni allüksus. Adressaadi esimene rida trükitakse umbes 5,5 cm kaugusele plangi ülaservast, et aknaga ümbriku puhul peab olema adressaat aknast tervikuna nähtav. Rea pikkus adressaadiväljal ei tohi ületada 7,6 cm plangi...

Ettevõtluskeskkond. Sise- ja väliskeskkond. Loetle alpool toodud tabeli esimeses veerus oma eelnevalt püstitatud äriideega seotud makrokeskkonna tegureid. Pööra seejuures erilist tähelepanu erinevatele muutustele makrokeskonnas. Kirjelda tabeli teises ja kolmandas veerus, kuidas need tegurid mõjutavad äriidee teostamist. MAKROKESKKONNA VÕIMALUSED OHUD TEGURID Kuidas mõjutavad? Kuidas mõjutavad? Looduskeskkond Looduslikud ressursid on keskkonnaõigus ettevõtte tooraineallikaks. Eesti ökoloogiline seisund on suhteliselt hea, inim tekkeline reostus maismaal on suhteliselt väike / ei sega äritegevust Majanduskeskkond Näiteks on oluline arvestada majandustsükli...

pakkumiseks. Juht annab müügiosakonnale korralduse uues piirkonnas uute klientide leidmiseks. 11.30 Klienditeenindaja esitab juhile aruande Otsustamine Arausaamatuste Suhtlus oskused. võlgnikest, kes on võlgu üle kahe kuu lahendajana sõlmib ta hakatakse võlgu sisse nõudma. lahti probleemid. 12.00 Juht kutsub välja raamatupidaja, et otsustamine Ressursside jagajana teeb Suhtlus ja tehnilised vaadata koos üle varustuse ja uue ta strateegilisi otsuseid oskused. valvetehnika hankimise võimalused, samas juht kinnitab ka päevas tehtavad pangaülekanded. 13.30 Müügiosakond on leidnud uue kliendi, otsustamine Läbirääkija, (püüab Suhtlusoskused ja

Marie Under 18831980 · sündis Tallinnas kooliõpetaja peres · hariduse sai saksakeelses erakoolis · 13. eluaastast peale hakkas tegema värsikatsetusi saksa keeles · töötas ,,Teataja" toimetuses · abiellus raamatupidaja Carl Hackeriga ja kolis Moskvasse · Ants Laikmaa innustusel ilmusid esimesed luuletused · 1917. a. ilmus ,,Siuru" väljaandel esikkogu ,,Sonetid" · 1924. a. abiellus ta A. Adsoniga · ta põgenes koos Adsoniga 1944. a. Rootsi · ta töötas 1957. aastani Stockholmi teatrimuuseumis · kõrges eas luuletaja suri 25. septembril 1980 · ta on maetud Stockholmi Metsakalmistule