rahale tagasi. Kas see, et Jürgen laenu ei saanud oli hea või halb? See oli pigem hea, kuigi ta ei saanud minna reisile. Ta ei oleks oma elustiiliga seda raha tagasi jälle jõudnud maksta või oleks see olnud väga raske. Millal on mõistlik laenata (vajadus vs tahtmised ja soovid)? Laenamine on mõistlik vaid siis, kui asi, milleks raha laenatakse, säilib kauem, kui kulub aega laenatava raha ja selle intresside tagasi maksmine. LISA 2 KLIENDILEPING Sõlmimise kuupäev: 1. LAENUANDJA Nimi: Registrikood: Pank: Asukoht: Telefon: E-post: 2. LAENUSAAJA Nimi: Isikukood: Postiaadress: Telefon: E-post: Laenuandja ja Laenusaaja on selles lepingus (edaspidi nimetatud ka Leping) edaspidi koos nimetatud Pooled või eraldi nimetatud Pool. 2.1. Laenusaaja kinnitab käesoleva Lepingu sõlmimisel, et on hoolikalt tutvunud Lepingu tingimustega (ennekõike Laenu intressimääradega, tasumise tähtaegadega ja kohustustega,

kustutada), asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Laenuandja) ja (2) [Laenusaaja nimi], registrikoodiga [registrikood] / isikukoodiga [isikukood] (mittevajalik ära kustutada), [asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Laenusaaja), edaspidi viidatud ka kui Pool või ühiselt kui Pooled, alljärgnevas: 1. Laen ja selle üleandmine 1.1. Laenuandja annab Laenusaajale laenu [summa] Eurot (edaspidi Laen). 1.2. Laenuandja kohustub Laenusaajale Laenu üle andma hiljemalt [kuupäev]. Laenu üleandmine toimub Laenu kandmisega Laenusaaja poolt määratud arvelduskontole. 2. Intress ja laenu tagastamine 2.1. Laen on antud tähtajaliselt. Laenusaaja kohustub Laenu tagasi maksma hiljemalt [laenu tagastamise kuupäev]. 2.2

Käesoleva laenulepingu (edaspidi: Leping) on sõlminud 21.06.18 Tallinnas (1) Logimark Grupp oü registrikoodiga 10823702, asukohaga Seljaku 13 Talinn,11611, mida esindab juhatuse liige Rasmus Mürk (edaspidi: Laenuandja) ja (2) Mario Visnap isikukoodiga 38508146013 asukohaga Mustamäe tee 191-123 (edaspidi: Laenusaaja), edaspidi viidatud ka kui Pool või ühiselt kui Pooled, alljärgnevas: 1. Laen ja selle üleandmine 1.1. Laenuandja annab Laenusaajale laenu 1500 eurot (edaspidi Laen). 1.2. Laenuandja kohustub Laenusaajale Laenu üle andma hiljemalt 21.06.18 Laenu üleandmine toimub Laenu üleandmisega sularahas Laenusaajale.Laenu üleandmine fikseeritakse sularaha üleandmise vatuvõtu aktiga. 2. Intress ja laenu tagastamine 2.1. Laen on antud tähtajaliselt. Laenusaaja kohustub Laenu tagasi hiljemalt 21.09.18 2.2

LAENULEPING .................../koht/ “_____”______________________ ______________, edaspidi - Laenuandja, ja _______________________________, edaspidi - Laenusaaja, üksi edaspidi Pool, koos Pooled, sõlmisid laenulepingu, edaspidi – Leping, alljärgnevatel tingimustel 1. Lepingu objekt 1.1 Laenuandja annab ja Laenusaaja võtab laenu ___________ (____________) (summa sõnade ja numbritega) krooni. 1.2 Laenuandja kannab laenu Laenusaaja arvelduskontole __________ (____) tööpäeva jooksul alates Lepingu jõustumisest / annab laenu sularahas Lepingu sõlmimise päeval. 1.3 Laenusaaja kohustub tagastama laenu ja tasuma intressi ___________ (tähtaeg) / vastavalt laenu ja intresside tasumise graafikule (Lisa 1). 2. Intress ja viivis 2.1 Laenusaaja tasub Laenuandjale intressi ___ % (__________________________) aastas. Intressi arvestatakse tagasimaksmata laenusummalt

puhul, kus partnerid üksteist tunnevad ja usaldavad (näiteks füüsiliste isikute vahelised laenud) või on laenuandjal laenusaaja üle teatud kontrollivõimalus (näiteks emaettevõtja ja tütarettevõtja suhted). Seetõttu on lepingus tagasihoidlikumalt reguleeritud lepingu tagatised, laenusaaja informeerimiskohustused ja lepingu erakorralise ülesütlemise alused. Näidise puhul ei ole tegemist tarbijakrediidilepinguga. 1. Laenusumma, tähtaeg, intress, viivis 1.1. Laenuandja annab Laenusaajale laenu summas ___________ (_________) ____________ (krooni või eurot). 1.2. Laenusumma üleandmine Laenusaajale toimub _________________ (mil viisil, mis tähtajal). Laenusumma ja intresside Laenuandjale tasumise lõpptähtaeg on "___"_________________. 1.3. Laenusaaja maksab Laenuandjale laenusumma tagasi vastavalt laenusumma ja intresside tasumise graafikule (Lisa 1). 1.4. Laenusaaja tasub Laenuandjale intressi arvestusega ______ %

-majanduses ringleva raha hulga suurendamine kommertspankade kaudu-õige vastus -raha pakkumise suurendamine keskpanga laenude kaudu 10. Mida näitab kohustuslik reservimäär? Kohustuslik reservimäär näitab kommertspankade kohustust hoida Keskpangas kindlat % kogust raha (suhtes hoiustega). 11. Milles seisneb finantsvahenduse olemus? Finantsvahendus on ühiskondlik institutsioon, kus ühtede majanduse subjektide raha ülejääk korvab teiste subjektide raha puudujäägi. 12. Laenuandja andis raha laenuks üheks aastaks. Poole aasta pärast oleks tal seda raha endal vaja läinud. Milline risk avaldus tegelikkuses? -makserisk -tururisk -likviidsusrisk-õige vastus -maarisk 13. Millised on finantsvahenduse ülesanded? 5 tk. -laenuandmisega ja laenuvõtmisega seotud riskide hajutamine -majandus subjektide informatsiooniga varustamine -suhteliselt väikeste hoiuste koondamine ja väljalaenamine suurte summadena -lühiajaliste hoiuste konverteerimine pikaajalisteks laenudeks

6. Kommertspankade osa raha loomises seisneb: -hoiusta vastuvõtmises ja intresside maksmises -hoiuste vastuvõtmises ja laenude väljaandmises -hoiuste vastuvõtmise ja raha hoiustamises keskpangas -hoiuste vastuvõtmise ja raha konventveerimiseks välisvaluutaks -hoiuste vastuvõtmise ja raha investeerimises investeerimisfondidesse 7. Nimetage põhilised pangandusriskid? 6 tk. -Krediidirisk -Tururisk -Finantsrisk -Operatsioonirisk -Tehniliste süsteemide risk -Personalirisk 8. Laenuandja andis raha laenuks üheks aastaks. Laenuvõtja läks pankroni. Milline risk avaldus tegelikkuses? -likviitsusrisk -maarisk -krediidirisk õige vastus -tururisk 8. Mida tähendab tähtaegade teisendamine? Pank võtab sisse suhteliselt lühiajalisi hoiuseid, annab välja suhteliselt pikema ajalist laenu- seoses sellega teenib raha!!! 9. Millised on valuutakomitee süsteemi eelised? 4 tk. -raha on riigis stabiilne ja tagatud -süsteem on lihtne ja arusaadav

a. Käesoleva laenulepingu (edaspidi Leping) on sõlminud ühelt poolt [Ettevõtte Nimi], registrikoodiga [Registrikood], mille aadress on [Aadress] (edaspidi Laenuvõtja) ja teiselt poolt teda esindav juhatuse liige, osanik või eraisikust omanik [Omaniku Nimi], kelle isikukood on [Isikukood], ja elukoha aadress on [Aadress] (edaspidi Laenuandja), olles edaspidi nimetatud kui Pool ning ühiselt kui Pooled, alljärgnevatel tingimustel: 1. LEPINGU OBJEKT 1.1. Käesoleva Lepinguga Laenuandja annab üle ja Laenuvõtja võtab vastu laenusumma (edaspidi Laen) vastavalt vajadusele osade kaupa või korraga kuni [Summa Numbritega] ([Summa Sõnadega]) eurot; 1.2. Laenu arvestamine toimub laenu (osa)summade graafiku (edaspidi Laenugraafik) alusel; 1.3. Laenu üleandmine toimub Laenuvõtjale Laenu kandmisega Laenuvõtja pangaarvele. 2. LAENU TAGASIMAKSMINE 2.1. Laenuvõtja maksab Laenuandjale Laenu tagasi vastavalt Laenugraafikus määratud

tegutseksid samuti. Ettevõttele ei tohiks sel juhul olla tähtis hullupööra paljude klientide leidmine tänu soodsate tingimuste tutvustamisega. Nad võiksid end panna samasugusesse olukorda nagu laenajad ehk tänu sellele suudaksid nad aru saada, et klientidele riskide tutvustamine ja täiesti aus olemine on tähtsad. Taga ei tohiks ajada enda kasumit vaid arvestama laenuvõtja edasise tulevikuga, mitte talle liiga tegema. 4. Kuidas on vastutus laenuandja ja -võtja vahel jagatud? Milliste argumentidega võiks põhjendada kummagi poole vastutust? Mõlemad osapooled peavad olema ausad. Laenuandja vastutus seisneb sellest, et ta peaks kontrollima kellele ta laenu annab. Pole mõtet anda laenu inimesele, kes nagunii ei suuda laenu tagasi maksta. Laenuandja peab koostama ka vastava lepingu. Laenuvõtja suurim vastutus on laen tagasi maksta, tehes seda maksegraafiku alusel, vältides võimalikke makseraskustesse sattumist

1.2 Säästja vajadused Laenu andmisega kaasnevad alati riskid, mida enamik potentsiaalsetest säästjatest soovib minimeerida: · Makserisk, st laenuvõtja ei suuda või ei taha laenu tagasi maksta; · Tururisk, st laenuvõtja tagatiseks antud vara turuväärsus väheneb riigis valitseva majandusliku olukorra tõttu - inflatsioon jne; · Likviidsusrisk, st laenuvõtja võib vajada seda raha kauemaks, kui laenuandja on nõus andma; · Hajutamisrisk, st ühe hoiuse väljamaksmine ei tohiks otseselt sõltuda ühe kindla krediidi tagasimaksmisest. Lähtudes laenuandjate huvidest väljendub finantsvahendusasutuste tähtsus kaasaegses majanduses mitmeti. · Riskide vähendamises läbi nende hajutamise. · Kulude vähendamises. · Säästude likviidsuse säilitamises. 1.3 Laenuvõtja vajadused Kui me eelnevalt tutvusime laenuandjate vajadustega, siis nüüd oleks õige aeg tutvuda

2012 Läbirääkimiste teooria ja praktilise poole seostamise aluseks toon järgneva näite isiklikest läbirääkimistest. Abikaasa nõustus hakkama oma õele käendajaks. Õe ebakorrektsest maksmisest ja mitmete tähtaegade pikendamisest tingituna kasvas tagasimakstav summa viiekohalisest numbrist kuue kohaliseks. 2011 aasta augustis ei nõustunud abikaasa enam allkirjastama tagasimakse pikendamise lepingut. Sellest tingituna katkestas laenuandja abikaasaga lepingu ja suunas kogu tasumata summa kohtutäiturile täitmiseks. Osapooled abikaasa ja mina tema esindajana; kohtutäitur laenuandja esindajana; abikaasa õde - laenu võtja e tegelik võlglane. Ühishuvid kogu summa tasumine võimalikult väikeste komplikatsioonidega. Erihuvid: · Meie abikaasa arveldusarvet ei arestitaks, et abikaasat ei lisataks maksehäirete registrisse ja et juba makstud summad maksaks õde tagasi.

5. Saad kavandada tegevusi, mis aitavad leida lahendusi võimalikele probleemidele ja tulevikus avanevatele võimalustele. Konkurentsivõitluses on edukamad need, kes on valmis muutusteks. 6. Sul on olemas tegevuskava, millest otsuste langetamisel lähtuda. 7. Saad hinnata ettevõtet ja võrrelda tegelikku arengut plaanituga. 8. Kui soovid kaasata võõrkapitali, võimaldab äriplaan investoril otsustada, kas investeerida ettevõttesse või mitte. Investor või laenuandja tahab näha, kuidas tema raha tagasi teenitakse ning kas suudetakse maksta dividende või tasuda laenuintresse. 9. Kui tegemist on mitme äripartneriga, aitab kirjalik äriplaan ennetada hilisemaid vaidlusi ja põhjendada otsuseid. 10. Kui soovid värvata tegevjuhti, annab kirjalik äriplaan selge tegevussuuna, millele juht saab toetuda Äriplaanil võivad olla erinavad sihtgrupid. · Ettevõtja ise · Kaasomanikud, asutajad · Laenuandja, eelkõige pank

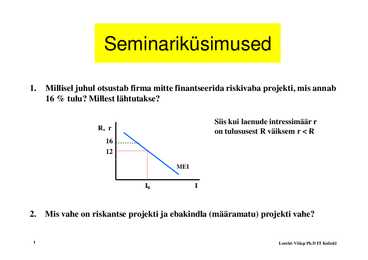

tervikuna koosneb nendest samadest osadest? Raha maksumus Sf r Aktsiakapital Laenud Omavahendid Investeeringud 2 Lembit Viilup Ph.D IT Kolledz 4. Kas laenuandja ja laenuvõtja risk on teineteisest sõltumatud? Kuidas nende omavaheline suhe mõjutab protsendimäära ja investeerimist? r Sf1 (laenuandja risk ) Sf0 r1 r0 r2 Id0 Id1 (laenuvõtja risk )

Hoiulaenuühistul ei ole tagatist. 2) Hoiuseid mitte vastuvõtvad asutused – kindlustused ja fondid. Iga laenu andmisega kaasnevad riskid, mida kõik potentsiaalsed investorid püüavad minimeerida. Riskid: makserisk – laenu võtja ei taha või ei suuda laenu tagasi maksta. Tururisk – laenuvõtja poolt tagatiseks antud vara väärtus väheneb riigis valitseva majandusliku oleku tõttu Likviidsuse risk – laenuvõtja võib vajada seda raha kauemaks, kui laenuandja on nõus andma. Hajutamisrisk – ühe hoiuse välja maksmine ei tohiks sõltuda ühe kindla laenu tagasimaksmisest. Laenuandja on huvitatud riskide minimeerimisest Riskist vabanemine nõuab küllaltki palju vahendeid (teadmised, informatsioon, materjalid..) need vahendid sooviks kellelegi teisele usaldada, siit tekib neil huvi kasutada finantsvahendust. Selleks vajadus: 1) Riskide hajutamine läbi finantsvahendusasutuste.

Laenud ja laenamine Hendrik Norman Kalbin Martin Raimla Mis on laen? Laen on võlg mida tõendab dokument millel on alati täpsustatud põhisumma, intress ja tagasimakse kuupäev Laenuandja laenab laenuvõtjale, harilikult teenides kasumit õtab laenu ja peab maksma selle tagasi Laenuvõtja v laenuandjale Intress on rahasumma, mille võlausaldaja saab võlgnikult või hoiustajalt tasuks raha kasutada andmise eest Intressimäär intressi suurus väljendatud protsentides Laenu liigid Laen, kus laenuandjale antakse tagatis -Hüpoteeklaen -Liising Väikelaenud mis on tagatud käändusega või tõestatud sissetuleku alusel -SMS laen -Intressivaba laen -Kiirlaen -Arvelduskrediit -Krediitkaardid -Intressid suuremad kui tagatud laenudel Laenumakse Kõige tüüpilisem on täielikult mahakandev makse, millel iga kuu makstav summa on sama Kuumakse, laenusumma või intressi arvutamine P kuumakse L laenusumma c intressimäär n - ajaperio...

000 krooni ja auto soetamisega tehtud kulutused, mis on liisinguvõtja poolt tasumata on 150 000 krooni, siis tuleb liisinguvõtjal tasuda liisinguandjale 50 000 krooni, liisinguandja poolt tehtud kulutuste hüvitamiseks. Laenu- ja krediidilepingud Laenu- ja krediidilepingute olemus VÕS 22. peatükkis on reguleeritud kasutuslepingutena laenu- ja krediidilepinguid. Nimetatud lepingud on kasutuslepingud, kuna antud lepingute alusel kohustub üks isik ehk laenuandja andma teisele isikule ehk laenusaajale rahasumma või asendatava asja (laen), laenusaaja aga kohustub tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja sama kvaliteediga. Seega nimetatud lepingute alusel antakse ühe isiku poolt teisele isikule üle, kas raha või asja valdus- ja kasutusõigus. Seega asja kasutaja ei saa talle üleantud eseme omanikuks vaid on üksnes kasutaja. Seadusandja eristab VÕS 22. peatükkis laenu- ja krediidilepingut

Probleemid koolis Kui teil või teie lapsel tekivad kooliga lahkarvamused, siis alati ei ole otstarbekas alustada probleemile lahenduse leidmist kõige kõrgemast instantsist, sest üldjuhul on probleemi lahendamise võti kohapeal. Lapsevanem peaks alustama vestlusest klassijuhatajaga või pöörduma kooli hoolekogu/õppenõukogu poole. Teavitama peaks oma probleemist ka kooli omanikku, sest omanik peab teadma, mis toimub tema koolis! Kui probleem jääb koolis lahendamata, tuleks järgmise sammuna teavitada maavalitsuse inspektorit kooli õppe-ja kasvatustegevuse puuduste ilmnemisest. Kooli juhtimise ja ressursside kasutamise seadusliku, otstarbeka ja säästliku kasutamise probleemidega soovitame pöörduda kooli omaniku poole (munitsipaalkooli omanik on valla-või linnavalitsus, erakooli omanik füüsiline või eraõiguslik juriidiline isik, riigikooli omanik on Haridusministeerium). Kui probleemid on jäänud kooli-, kohaliku omavalitsuse ja maavali...

Tallinna Teeninduskool Leping Iseseisevtöö Juhendaja: L.Piirsalu Tallinn 2008 2 Leping Leping on lepinguosalisteisikute vastastikuste tahteavalduste kaudu saavutatud kokkulepe, mille eesmärgiks on saavutada mingi õiguslik tagajärg. Lepingu sisuks on kokkulepitud tingimused, millest tulenevad lepingupoolte õigused ja kohustused. Lepingu sisu peab olema ka vastavuses kehtiva seadusandlusega ning isiku põhiõigustega. Erinevad lepinguid on päris palju. Toongi ühe loetelu lepingutest. *Võõrandamislepingud Müügileping lepingutüüp, mille alusel üks pool annab teisele asja ja teine pool esimesele rahalise väärtuse. Vahetusleping leping, mille kohaselt tehingupartnerid vahetavad omavahel kaht tulevast rahavoogu. Faktooringuleping selle lepinguga kohustub üks isik (faktooringu klient ) loovutama teisele isikule ( faktoor ) rahalise nõude kolmanda isiku ( fak...

Uuri, kui suur on laenu intressimäär? Kas intressi arvutatakse laenujäägilt või laenusummalt? Kui intressi arvutatakse laenusummalt, tähendab see sinu jaoks suuremaid kulusid, sest hoolimata sellest, et oled laenuperioodi jooksul osa laenu juba tagasi maksnud, arvestatakse intressi ikkagi veel kogusummalt, mille laenasid. Kas sul on võimalik laenu enne tähtaega tagasi maksta, kui selleks peaks võimalus tekkima? Laenuandja võib nõuda ennetähtaegse tagastamise puhul täiendavat tasu. Kas sul on võimalik taotleda maksepuhkust ja kui kauaks? Kas maksepuhkust saab ainult põhiosa maksete ajutiseks peatamiseks või on võimalik täielik maksepuhkus (põhiosa ja intressid)? Uuri, mis juhtub, kui sa laenumakseid ühel hetkel enam tasuda ei jõua? Minu arvates ei tasu laenu võtmine ära, kuna siis peab maksma veel intresse jne.

Vabaaine majanduses 3 tund Laen ja intressid Laenamise hind on intress. Intressimäära (%) suuruse määramisel võtab pank arvesse järgnevat: · laenu kasutamise eesmärki, · laenusoovija makseajalugu, · tagatise väärtust, · olemasolevaid kohustusi ehk laenuvõtja riskitaset laenuandja jaoks, tõenäosust, et laenuvõtja tagasimaksetega hätta jääb. · Pikemaajalistel ja suurematel laenudel on tavaliselt madalam intressimäär. · Lühemaajalistel tagatiseta laenudel on kõrgem intressimäär. · Intressi makstakse tagasimaksmata laenusumma pealt. · Intressimäär võib olla muutuv ehk ujuv või fikseeritud ehk kindel intressimäär. · Ujuv intressimäär võib kasvada või kahaneda vastavalt majanduskeskkonnas toimuvatele muutustele. Näiteks

4. Millised on laenuga kaasnevad kulud? Laenu tagasi maksmisel lisanduv intress, mis võib olla igas pangas erinev. Samuti tuleb tasuda ka lepingutasu, mis võib olla kas teatud protsent sinu laenatavast summast või mingi kindel summa. Tasuma peab ka selle eest, kui soovid laenuperioodi jooksul lepingut muuta. Uurima peaks ka seda, et kui peaksid laenumaksed võlgu jääma, siis kui palju maksavad laenuandja poolt sulle saadetavad meeldetuletuskirjad. 5. Millised on 10 soovitust laenuvõtmise kaalujale? 1. Kaalu, kas sul on seda asja hädasti vaja, mille jaoks plaanid laenu võtta? 2. Kas ostu on võimalik edasi lükata? Võib-olla oleks otstarbekam säästmisega alustada ja niimoodi vähemalt pool vajalikust summast oma taskust panna, mitte laenata? 3. Kas ostetav asi peab kauem vastu, kui kestab laenu tagasimaksmine? 4

koguses ja sama kvaliteediga. Isik, kes võlgneb rahasumma või asendatava asja muul õiguslikul alusel, võib võlausaldajaga kokku leppida, et rahasumma või asi võlgnetakse laenuna. Seda kohaldatakse ka juhul, kui laenulepingu esemeks on liigitunnustega piiritletud esemed, eelkõige väärtpaberid, kui lepingupooled ei ole kokku leppinud teisiti. Tähtajatu laenulepingu korraline ülesütlemine Kui laenu tagastamise aega ei ole kokku lepitud, võib laenuandja nõuda laenu tagastamist pärast laenulepingu ülesütlemist. Nii laenuandja kui laenusaaja võivad tähtajatu laenulepingu üles öelda, teatades sellest ette vähemalt kaks kuud. Intressita laenulepingu võib laenusaaja üles öelda ja laenu tagastada ilma ette teatamata. Laenuandja võib laenulepingu üles öelda ja nõuda laenu kohest tagastamist, kui: 1) laenu tagastamine on kokku lepitud osade kaupa ja laenusaaja on viivituses enam kui kahe osa tagastamisega

tagastama sama liiki asja samas koguses ja sama kvaliteediga. Isik, kes võlgneb rahasumma või asendatava asja muul õiguslikul alusel, võib võlausaldajaga kokku leppida, et rahasumma või asi võlgnetakse laenuna. Seda kohaldatakse ka juhul, kui laenulepingu esemeks on liigitunnustega piiritletud esemed, eelkõige väärtpaberid, kui lepingupooled ei ole kokku leppinud teisiti. Tähtajatu laenulepingu korraline ülesütlemine Kui laenu tagastamise aega ei ole kokku lepitud, võib laenuandja nõuda laenu tagastamist pärast laenulepingu ülesütlemist. Nii laenuandja kui laenusaaja võivad tähtajatu laenulepingu üles öelda, teatades sellest ette vähemalt kaks kuud. Intressita laenulepingu võib laenusaaja üles öelda ja laenu tagastada ilma ette teatamata. Laenuandja võib laenulepingu üles öelda ja nõuda laenu kohest tagastamist, kui: 1) laenu tagastamine on kokku lepitud osade kaupa ja laenusaaja on viivituses enam kui kahe osa

Võlasuhte lõppemise alused on: 1) kohane täitmine; 2) tasaarvestus; 3) lõpetamine kokkuleppega; 4) lepingust taganemine; 5) lepingu ülesütlemine; 6) füüsilisest isikust võlgniku surm; 7) füüsilisest isikust võlausaldaja surm; 8) muu seaduses või lepingus ettenähtud juht. Õigussuhte subjektid. Õigussuhte subjektideks on isikud, kelle vahel konkreetne õigussuhe on tekkinud. Näiteks on laenulepingu puhul õigussuhte subjektideks laenuandja ja laenusaaja, üürisuhte puhul üürileandja ja üürnik jne. Isikud võivad olla füüsilised isikud ja juriidilised isikud. Füüsiline isik on inimene. Oma materiaalsete ja olmeliste vajaduste rahuldamiseks astuvad inimesed varalistesse ja töösuhetesse, nad loovad perekonnasuhteid, ühiskonna poliitilises elus osalemisel tekivad riigi- ja haldusõiguslikud suhted jne. Juriidiline isik on seaduse alusel loodud isik, tegelikkuses asutus või organisatsioon.

Võlasuhte lõppemise alused on: 1) kohane täitmine; 2) tasaarvestus; 3) lõpetamine kokkuleppega; 4) lepingust taganemine; 5) lepingu ülesütlemine; 6) füüsilisest isikust võlgniku surm; 7) füüsilisest isikust võlausaldaja surm; 8) muu seaduses või lepingus ettenähtud juht. Õigussuhte subjektid. Õigussuhte subjektideks on isikud, kelle vahel konkreetne õigussuhe on tekkinud. Näiteks on laenulepingu puhul õigussuhte subjektideks laenuandja ja laenusaaja, üürisuhte puhul üürileandja ja üürnik jne. Isikud võivad olla füüsilised isikud ja juriidilised isikud. Füüsiline isik – on inimene. Oma materiaalsete ja olmeliste vajaduste rahuldamiseks astuvad inimesed varalistesse ja töösuhetesse, nad loovad perekonnasuhteid, ühiskonna poliitilises elus osalemisel tekivad riigi- ja haldusõiguslikud suhted jne. Juriidiline isik – on seaduse alusel loodud isik, tegelikkuses asutus või organisatsioon.

t kui palk tõuseb siis tööjõu pakkumine kas suureneb 18. Kui keevitajate palk kasvab 3,5% ja keevitajate tööjõu nõudluse elastsus on -0,5 , siis keevitajate tööjõu nõudluse muutus peab olema -1,75% 19. Millises suunas muutub, kas tõuseb või langeb tasakaalupalk, kui nõudlus toodangule väheneb. - tööjõu nõudluskõver nihkub vasakule Mis võib seda muutumist takistada? 20. Kapitali omanik teenib renditulu, intressitulu, dividende või tulu väärtpaberi hinnavahelt. 21. Laenuandja krediteerib rahakasutajat ja teenib intressitulu. õige 22. Kapitalist saadav tulu on kapitali kasutada andmise eest saadav tasu. Kapitali väljarentimisest saadav raha on tulu, kapitali müügi puhul võiks rääkida ostuhinna ja müügihinna vahe puhul tulust (kasumist) 23. Finantskapitali paigutaja tuluks on dividendid ettevõtte kasumist, laenuandmise intressid, võlakirja kupongimakse. kapitali eest saadavaks tuluks on dividendid, võlakirja kupongimaksed ja intressid rahapaigutuselt. 24

2 Kohustiste jaotus Kohustis on raamatupidamiskohustuslasel lasuv kohustus: ·mis on tekkinud minevikus toimunud sündmuste tagajärjel; ·millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. Kohustised tekivad tavapärase äritegevuse käigus. Ettevõttel ostes kaupa järelmaksuga tekib kohutis müüja eest, arvestades töötasult makse tekib kohustis Maksu-ja Tolliameti ees, võttes laenu tekib tagasimaksu kohustis laenuandja ees jne. Kohustised võivad tekkida ka teatud aja möödumisel. Näiteks kohustis maksta võetud laenudelt intressi või välja vahetada müüdud tooted garantiiaja jooksul. Teadaolev kohustis on kohustis, mis tuleneb lepingust (selle otseste või kaudsete tingimuste kaudu), seadusandlusest või muust õiguslikust alusest. Nende kohustuste hulka kuuluvad tasumata arved tarnijatele, pangalaenud, maksuvõlad, arvestatud kuid väljamaksmata

Valikvastused: Märkige sobiva vastuse täht joonele. __b_ 1. Milline järgnevatest väidetest finantsturgude kohta ei ole tõene? a. Finantsturud on majanduskasvuks tähtsad. b. Üksikisikust säästjad saavad neis harva osaleda. c. Finantsturud aitavad ettevõtetel uude kapitali investeerida. d. Finantsturud on säästjatele tuluallikas. _c__ 2. Kui oled firma obligatsiooni omanik, siis sa a. oled üks firma paljudest omanikest. b. saad kasu vaid siis, kui firma teenib kasumit. c. oled firma laenuandja. d. oled investeerimispankur. _c__ 3. Firma kasutab lühiajalisi laene kõige tõenäolisemalt a. uute masinate ostmiseks. b. uute tehaste ja hoonete ehitamiseks. c. palkad maksmiseks ja muudeks jooksvateks kulutusteks. d. uurimis- ja arendustöö finantseerimiseks. 1 Junior Achievementi Arengufond __d_ 4

Samalajal kui Emma taastub, vaevleb Charlie finants probleemides, ta võtab laenu, et maksta tagasi Emma võlad ja et maksta ta ravimite eest. Siis otsustab ta võtta Emma endaga ooperile Roueni linna lähedusse. Seal kohtavad nad Leoni. See kokkusaamine süütab aga Emma ja Leoni vahel uuesti armastuse, ja nende vahel puhkeb uus armuafäär. Emma hakkab salaja Rouenis Leonil külas käima ning sammuti jääb ta aina suurtematesse võlgadesse laenuandja ees, kes üüratult suuri intresse küsib. Ta muutub hooletuks ka oma armuafääris Leoniga. Selle tulemusena mitmetel juhtudel jääb ta peaaegu vahele tuttavatele oma truudusetusega. Ajapikku Emma tüdineb Leonist. Oskamata teda maha jätta muutub ta väga nõudlikuks. Vahepeal tema võlad kasvavad päev-päevalt. Lõpuks Lheureux(võlaandja) käseb arestida Emma vara kasvanud võla katteks. Kartes et Charlei saab teada, üritab ta pööraselt koguda vajalikku

9. Kiirlaen ja sms - laen. Ohud kiirlaenu võtmisel. Kiirlaenud on erilised seetõttu, et taotlemiseks on vaja vaid isiku tuvastamist läbi elektrooniliste kanalite ning mõne minutiga laekub laenusumma kliendi kontole. Kuna enamus kiirlaenude pakkujatest ei kvalifitseeru krediidiasutusena, pole tarbijakaitse huvides kiirlaenude turgu Eestis reguleeritud. Hetkel reguleerimisel! SMS-laen on tavaliselt lühiajaline kiirlaen, kus algselt tuleb ennast laenuandja kodulehel või kontoris kasutajaks registreerida ning seejärel saab taotleda mobiiltelefoniga SMS-sõnumi teel või laenuandja kodulehelt. SMS-laenu korral ei kontrollita üldjuhul laenuvõtja sissetulekut ega tema finantskohustusi – oluline on, et tal oleks pangas arveldusarve, kuhu laenusumma saaks üle kanda, ning ta ei oleks Krediidiinfo andmetel maksuvõlglane Kiirlaen on laen, mida iseloomustavad lühikesed tähtajad ja väikesed

Tööleping Tööleping on töötaja ja tööandja kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale tööd, alludes tema juhtimisele ja kontrollile, tööandja aga kohustub maksma töötajale töö eest tasu ning kindlustama talle poolte kokkuleppe, kollektiivlepingu, seaduse või haldusaktiga ettenähtud töötingimused. Hetkel kehtiv tunnipalga alammäär on 2,13 eurot ning kuupalga alammäär 355 eurot. Tööleping sõlmitakse kirjalikult 2 eksemplaris nii, et üks jääb töötajale ja teine tööandja valdusesse. Vastavalt vajadusele sõlmitakse tööleping kas määratud või määramata ajaks. Määratud ajaks sõlmitakse tööleping näiteks hooajatööde tegemiseks või kellegi asendamiseks. Andmed töölepingus Töölepingus peavad olema järgmised tingimused ja andmed: tööandja ja töötaja nimi, isiku- või registrikood, elu- või asukoht töölepingu sõlmimise ja töötaja tööle asumise aeg tööülesannete kirjeldus ametinimetus, kui sellega ka...

A. rikastuvad põhjendamatu riski tõttu pankrotistunud firmade kokkuostust. B. paigutavad oma säästud väärtpaberitesse. C. otsivad algusjärgus äriprojekte, mis tõotavad suurt tulu. D. tagavad riskantseid laene oma isikliku varaga. B 2. Kui oled ettevõtte võlakirja omanik, siis sa A. oled üks ettevõtte paljudest omanikest. B. saad kasu vaid siis, kui ettevõte teenib kasumit. C. oled ettevõtte laenuandja. D. oled investeerimispankur. 0 Test 8, Ettevõtte finantseerimine Junior Achievementi Arengufond A 3. Ettevõte kasutab lühiajalisi laene kõige tõenäolisemalt A. uute masinate ostmiseks. B. uute tehaste ja hoonete ehitamiseks. C. palkade maksmiseks ja muudeks jooksvateks kulutusteks. D

Kui laenusaaja ei suuda laenu tagasi maksta, siis tagatis realiseeritakse. Tagatised võib jagada personaalseteks ja varalisteks. Personaalsed tagatised on käendus ja garantii ning varalised tagatised jagunevad vallaspandiks ja kinnispandiks. Käendus on füüsilise või juriidilise isiku kohustus maksta laenusaaja võlgnevus, kui võlgneja keeldub laenu tasumast või ei ole võimeline seda tegema. Tuleb tähele panna, et nii laenaja kui ka käendaja on laenuandja ees solidaarsed vastutajad. Garantii on ühe juriidilise isiku kohustus maksta teise juriidilise isiku võlgnevust, kui viimane ei ole võimeline seda ise tasuma. Kinnispant ehk hüpoteek on pant, millega saab koormata kinnistusraamatusse kantud kinnisasja. Kinnisasi on maatükk koos tema oluliste osade, päraldiste ja viljadega, ning asjastunud õigus (korteriomand ja hoonestusõigus). Kinnispant on pangale vähem riskantne kui vallaspant- sellega saab kõige madalama intressiga laenu. 20

tagastamisest(nt. Laenuvõtja ei maks pangale õigeaegselt ja pank ei maksa laenuandjale) Laenu andes peab säästja analüüsima kõiki nimetatud riske, kuid reeglina ei ole neil selleks piisavalt teadmisi, vahendeid või infot ning seetõttu annavad säästjad nimetatud kohustused finantsvahendajale. Lähtuvalt laenuandja(säästja ja investor) kasutatakse finantsvahendust : 1) riskide vähendamiseks läbi nende hajutamise 2) kulude vähendamiseks, kui laenuandja isegi soovib analüüsida riske mingi kindla projektiga, siis kulutaks ta selleks piisavalt palju aega ja tulemuse kvaliteet pole alati garanteeritud, seega muutub see kulukaks. 3) säästude likviidsuse säilitamiseks ja antud kontekstis tähendab likviidsus esiteks seda, kui kergelt on võimalik tagatisvara rahaks muuta; teiseks kui kiiresti on võimalik tagatis rahaks müüa; kolmandaks kui suur on tõenäosus laen tagasi saada ehk vältida võimalikku kahju.

lepingut täitma vaatamata laenulepingus kokkulepitud võimalusele tasuda Hagejale laen ositi. Kostja oma 15. oktoobril 2012.a. vastuses ülesütlemise avaldusele tunnistas lepingu rikkumist. Kostja selline käitumine annab Hagejale põhjuse eeldada, et ka edaspidi ei täida Kostja omi kohustusi ning täiendava tähtaja andmine kohustuse täitmiseks oli VÕS § 196 lg (2) § 116 lg (4) tulenevalt mittevajalik. 2.4 Tuginedes VÕS § 399 lg (1) punktile 1 võib laenuandja laenulepingu erakorraliselt üles öelda ja nõuda laenu kohest tagastamist, kui laenu tagastamine on kokku lepitud osade kaupa ja laenusaaja on viivituses enam kui kahe osa tagastamisega või ühe osa tagastamisega kauem kui kolm kuud. 2.5 Lepingu punkti 3 kohaselt kohustub Kostja Hagejale tasuma intressi. VÕS § 94 lg 1 sätestab, et kui kohustuselt tuleb vastavalt seadusele või lepingule tasuda intressi, on

Sissejuhatus Makroökonoomika uurib majandust kui tervikut. Tema uurimisobjektideks on üldised rahvamajanduslikud nähtused nagu koguväljund, tööhõive, töötus, üldine hinnatase. Makroökonoomika baseerub mikroökonoomika põhitõdedel ja niiviisi on nad omavahel otseselt ka seotud. Mina valisin makromajanduslikuks uurimisobjektiks eraisikutele antud laenude käive ja jääki aastatel 2000-2009. Laen on võlgnevuse liik. Laenu andmiseks vormistatakse leping, mille kohaselt laenuandja annab või kohustub andma raha või muu vara laenusaajale või lepingust tulenevalt muule õigustatud isikule, laenusaaja aga kohustub laenuandjale raha või muu vara tagastama kindlaksmääratud tingimustel. Laenude võtmist mõjutavad põhiliselt intressimäärad. Intressimäär on oma olemuselt hind, mida makstakse raha laenuksvõtmise eest ja saadakse raha laenuandmise eest mingil perioodil, mida väljendatakse protsentuaalse osana laenusummast. Euroopa Keskpank saab

· Äriplaan on vaja luua selleks, et ette planeerida äri tuleviku · Äriplaani kohandatakse muutuvatele tingimustele · Vajalik selleks, et oleks olemas tegevuskava, millest otsuste langetamisel lähtuda · Vajalik selleks, et ette näha ja nö läbi mängida erinevaid situatsioone, et nendega oskaks arvestada · Selle abil saab hinnata ettevõtte edusamme, võrrelda planeeritud eduga · Selle abil investor otsustab, kas ettevõttesse tasub investeerida · Laenuandja saab otsustada, kas ettevõte suudab tasuda intresse ja laenu tagasimakseid · Äriplaan koosneb: *Lühikokkuvõttest *Äriidee *Missioon *Visioon *Eesmärgid *Swotanalüüs - ettevõtte sisemiste tegurite ja ärikeskkonnaehk välisteteguriteanalüüs *Swotanalüüs ja strateegia *Toode *Turg *Konkurents *Turundusstrateegia *Turunduseelarve *Juhtimine *Personalistrateegia *Tootmise/teeninduse planeerimine *Finantsplaneerimine

Andes kommertspankadele laenud, täidab keskpank rahapakkumise juhtimise kõrval ka nn viimase laenuandja funktsiooni. Selles rollis annab keskpank laenusid e likviidsuskrediiti pankadele, mis on sattunud likviidsusprobleemideta ega suuda täitsa hoiustajate nõudeid. Viimase laenuandja rolli nimetus tuleneb sellest, et likviidsuskriisi sattunud, keegi muu peale keskpanga laenu ei anna. Eesti Pank kasutab diskontomäära eelkõige just viimase laenuandja funktsiooni täitmiseks. Keskpank võib anda kommertspangale võimaluse ka ajutiselt oma kohustusliku reservi vahendite kasutamiseks, tavaliselt on see ajaliselt piiratud ( nt 5 tööpäeva jooksul max 10 järjestikuse tööpäeva vältel). Ettenähtud tähtpäevaks peab pank reservi taastama, kui ta ei suuda likviidsusprobleemi lahendada, lõpetab keskpanga arveldusvalitsus väljamaksete tegevuse pangakontolt kuni olukorra normaliseerimiseni. Vaba turu tehingud

RAHA JA PANGANDUS Bartermajandus – toodete ja teenuste vahetamine ilma rahata, kaup kauba vastu. See on tülikas ja aeglane. Raha – hüviste vastu vahetamiseks mõeldud korduvkasutatav üldtunnustatud instrument. Raha funktsioonid: 1.Vahetusvahend – kasutame raha maksevahendina. 2.Arvestusühik – raha näitab toote või ressursi väärtust, määrame hindu. 3.Vara kogumise ja laenamise vahend – raha võimaldab tarbimise aega valida. Raha on vaid seetõttu ja niipalju raha, kui teda usaldatakse. Kui usaldus kaob: - bartermajandus - raha asendamine teise valuutaga Raha väärtus peab olema stabiilne. Raha emissioon – paberraha ringlusesse laskmine keskpanga poolt vastavalt olemasolevale kattevarale. Raha võib esineda erinevates vormides: - kauprahad - reservidega täielikult kaetud paberraha - reserviga osaliselt kaetud paberraha - raha, mis ei täida oma funktsioone ja mida ei usaldata - kommertspanka...

aste 400,01 eurot kuus ja rohkem (üle 48 000 eurot aastas), millelt makstakse 30%. Tulumaksumäära arvutamiseks: maksu kogusumma: kogupalk (netopalk) ehk ka (brutopalk - netopalk): brutopalk × 100(et saada %) = mingi % Laen Laen ehk krediit on võlgnevuse liik. Laenu andmiseks vormistatakse leping, mille kohaselt laenuandja annab või kohustub andma raha või muu vara laenusaajale või lepingust tulenevalt muule õigustatud isikule, laenusaaja aga kohustub laenuandjale raha või muu vara tagastama kindlaksmääratud tingimustel. Majandus- või kutsetegevuses antud laenult tuleb

maksevõime, pikaajalised plaanid. Bilansi analüüs 6. Riik, kohtud, ühiskond ja väiksemaid ühiskondlikud ühendused keskkonnakaitsealane tegevus, sotsiaalne ja ühiskondlik tegevus, majanduskeskkonna ja seadusandlike muudatuste mõju ettevõtte tegevusele, maksude tasumine, investeeringud, eksport, statistikaametile vajalik finantsinformatsioon, tööhõive. Bilansi analüüs Huvigrupid koduses keskkonnas? Kes on võlausaldaja? Kes on laenuandja? Kes on klient? Kes on tarnijad? Kes on töötaja? Majandustegevuse analüüs ANALÜÜSITAKSE: RAAMATUPIDAMISARUANDEID - BILANSS - KASUMIARUANNE - FINANTSPOSITSIOONIDE MUUTUSTE ARUANNE - RAHAVOOGUDE ARUANNE KUIDAS? ÜLDINE PÕHIMÕTE: SAMM-SAMMULINE LÄHENEMINE ANALÜÜSIL, ÜLEMINEK ÜLDISELT ÜKSIKULE. Valdkondlikud analüüsimudelid Aruandluse analüüsi võib tinglikult jaotada nelja peamisse valdkonda: A HÄLBEANALÜÜS · HORISONTAALANALÜÜS - analüüsitakse erinevate aruandekirjete

kui ka madalat luiteranda. Pinnamoodi on märgatavalt kujundanud mandrijää. UUDISED Suurim Iiri pank taas sügaval kahjumis Bank of Ireland kukkus tänavu esimese poolaastaga sügavale kahjumisse, kuna kõrgenenud rahastamiskulud pühkisid minema enam kui veerandi panga puhtast intressitulust. Kitsikust ei leevendanud isegi tõsiasi, et halbade laenude kahjumid 21 protsendi võrra vähenensid. Iirimaa suurima laenuandja maksueelne kahjum oli aasta esimeses pooles 556 miljonit eurot. Võrdluseks: mullu tuli sama ajaperioodiga 116 miljonit eurot kasumit. Bank of Irelandi tegevdirektor Richie Boucher ütles: «Võla fundeerimiskulud ja riikliku garantii lõivud avaldavad jätkuvalt survet meie tegevustulule, kuid meie puhas intressitulu vastab laias laastus ootustele.» Panga kasumile andis hoobi ka elukindlustuse osakonna investeeringute kokkuvarisemine

väärtus langeb) valuuta pakkumine kasvab ning nõudlus selle järele tesistes riikides väheneb) -Intresside määrade erinevused (Ku intresside määrad tõusevad siis võib nõudlus selle valuuta järele tõusta ning valuuta vahetuskurss võib tugevneda. Kui intressimäärad langevad siis võib nõrgeneda valuuta vahetuskurss)(Intress on kasvik, vahesumma, mida laenuandja saab laenajalt tasuks raha kasutamise eest.) -Ootused (Arvamused, millised saavad olla tulevikus selle valuuta väärtused, kas siis on teada, et seda valuutat trükitakse mingi aega juurde või midagi selle sarnast) 11. Miks on riigi maksebilanss alati tasakaalus? -Maksebilanss näitab raha liikumist kodumaa ja välismaa vahel mingi kindla ajaperioodi jooksul. (Tehingul on alati kaks poolt. Üks on saanud midagi ja teine on selle eest tasunud.

asja samas koguses ja sama kvaliteediga. Isik, kes võlgneb rahasumma või asendatava asja muul õiguslikul alusel, võib võlausaldajaga kokku leppida, et rahasumma või asi võlgnetakse laenuna. Seda kohaldatakse ka juhul, kui laenulepingu esemeks on liigitunnustega piiritletud esemed, eelkõige väärtpaberid, kui lepingupooled ei ole kokku leppinud teisiti. Tähtajatu laenulepingu korraline ülesütlemine Kui laenu tagastamise aega ei ole kokku lepitud, võib laenuandja nõuda laenu tagastamist pärast laenulepingu ülesütlemist. Nii laenuandja kui laenusaaja võivad tähtajatu laenulepingu üles öelda, teatades sellest ette vähemalt kaks kuud. Intressita laenulepingu võib laenusaaja üles öelda ja laenu tagastada ilma ette teatamata. Laenuandja võib laenulepingu üles öelda ja nõuda laenu kohest tagastamist, kui: 1) laenu tagastamine on kokku lepitud osade kaupa ja laenusaaja on viivituses enam kui kahe osa

tabada inimeste nõrkusi, kalduvusi ja soove. Juudid oskavat meisterlikult kasutada seda annet ning sellele rajada oma eksistentsi ja võimu muude rahvaste seas. Tulles vastu teiste inimeste nõrkustele, püüdes rahuldada nende kalduvusi ning soove, juudid meelitavat ning juhtivat neid oma sõiduvette. Sellele juutide iseloomujoonele vastavat ka need kutsealad, mida juudid eelistavad ja kus nad on saavutanud tähelepanuväärset edu, näiteks kaupmehe, ärimehe, pankuri ning üldse laenuandja, ajakirjaniku, kirjaniku, kirjastaja, poliitiku, näitekunstniku, muusiku, advokaadi ning arstikutse. Samade omadustega olla seletatav, miks juudid mängivad suurt osa poliitilistes erakondades, niipea kui erakond jätab kõrvale puhtrahvuslikud sihid. idajuut idajuut Urmiast pärit juut Ajaloost Tartu juudi sünagoog, mis ei hävinud ,,natside hävitustöö" tulemusel, vaid nõukogude pommirünnakutes.

I piirkond kus pakkumiskõver on peaaegu horisontaalne, finantseerimiseks kasutatakse omavahendeid Investeeringud 36 Lembit Viilup Ph.D IT Kolledz 3. ...ja intressimäär r tõuseb 1. Kui laenuandja Sf1 risk suureneb... Sf0 r1 2. ...siis nihkub pakkumiskõver madalamate investeeringute suunas... r0 1. Kui laenuvõtja risk suureneb ...

sageli muuta) 4) inflatsioon võib tahtmatult mõjutada inimeste maksukäitumist (tõsta kõrgemasse maksuklassi) 5) pidevalt muutuva hinnatasemega majandus nõuab harjumist (rahaline mõõdupuu muutub) · Ootamatu inflatsiooni kulud Ootamatu inflatsiooni olulisim tagajärg on rikkuse (juhuslik) ümberjaotav efekt ühiskonnas ehk tekivad võitjad ja kaotajad, näiteks: 1) laenuandja & laenuvõtja vahel kui tegelik inflatsioonimäär osutub kõrgemaks laenulepingu sõlmimisel eeldatud määrast, on võitnud laenuvõtja; kui tegelik inflatsioonimäär osutub madalamaks, on võitnud laenuandja 2) tööandja ja töötaja vahel töötaja kaotab, kui tööleping (=töötasu) on sõlmitud pikema aja peale ja seda inflatsiooniga ei kohandata

• selle ettevalmistamine sunnib ettevõtjat uurima oma äritegevuse erinevaid aspekte ning küsima endalt küsimusi, mille peale muidu ei tuleks; • mängida läbi erinevad stsenaariumid ja avastada võimalikud ohud enne, kui need tõeks saavad; • selle abil hinnata ettevõtte edusamme ja võrrelda tegelikku arengut planeerituga; • investoril oleks alus, mille põhjal otsustada, kas ettevõttesse tasub investeerida; • laenuandja saaks otsustada, kas ettevõte suudab tasuda intresse ja tagastada laenu.

2 inflatsioon üldise hinnataseme tõus või surve selleks, millega kaasneb raha väärtuse vähenemine inkasso - raha sissenõue; kliendil saada oleva summa sissenõudmine panga poolt veksli või muu dokumendi alusel ja sissenõutud summade kliendi pangakontole kandmine intress (intressikulu) laenu hind, mida laenuandja tahab saada selle eest, et annab kasutada oma vara. intressiperiood ajavahemik mille kohta intressi arvutatakse, intresside maksmise sagedus intressitulu on tasu raha laenuks andmise eest investeerimine rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest investeerimisportfell erinevate investeeringute kogum investeering kapitali kasvatamine tulu saamise eesmärgil.

Referaat Ettevõtte rahastamine Koostaja: Jane Sepp 12. klass Juhendaja: Liisa Vals Kärdla 2014 Sisukord Kui palju raha on ettevõtte asutamiseks vaja?......................................................................................3 Investeeringud ja finantsinvesteeringud...............................................................................................3 Kust saada ettevõtte asutamiseks raha?................................................................................................4 Kui ettevõte hakkab tööle.....................................................................................................................5 Likviidne ettevõte ................................................................................................................................5 Ettevõtte laiendamine.............................