Määrab tingimused ja pakutava kindlustuskaitse ulatuse Arvutab sobiva kindlustusmakse suuruse Vahendaja · Keegi peab võtma endale turundusfunktsiooni · Spetsialist suudab paremini tänu sellele ja kulude jaotamisele paljude klientide vahel tullakse toime odavamalt ja kiiremini · Vahendajale makstud kindlustusmaksed loetakse tasutuks kindlustusandjale, vahendaja ei tohi neid kasutada oma majandustegevuses Kindlustusagent · Kindlustusandja töötajad · Sõltumatud agendid · Juriidilised või füüsilised isikud Kindlustusmaakler · Isik, kes viib omavahel kokku kindlustusandja ja kindlustusslepingut sõlmida sooviva isiku · Tegutseb kindlustusvõtja huvides ja volitusel · Kantakse kindlustusvahendajate nimekirja Kindlustuskaitse jõustumine · Võlaõigusseadus ütleb: Kui kindlustusandja kohustuste tähtaeg on määratud päevade või pika ajavahemikuga,

–Vabad valikud –Aktuaalselt arvutatud preemia vastavalt hüvituse suurusele 2. Mis on kindlustuse eesmärk? Kindlustus võimaldab isikul anda oma ettevõtmistega seotud riskid üle kindlustusseltsi kanda. Süsteemina on ta suunatud riskidega seotud majanduslike kahjude katmiseks, ettenägematute ja ootamatult esinevate kahjude hüvitamiseks eelnevalt kokkulepitud alusel. 3. Millised on kindlustusandja põhikohustused lähtuvalt võlaõigusseadusest ja tüüptingimustest? § 422 lg 1 sätestab, et Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Swebanki tüüptingimustest lähtudes:

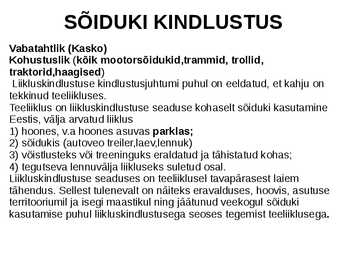

Liikluskindlustus kaitseb liiklusõnnetuses kannatanut, kannatanu kahjud hüvitab kindlustusandja. 3. Millest sõltub kindlustusmakse suurus – nimetage vähemalt 4 punkti? Võrreldes senist liikluskindlustuse regulatsiooni uue seadusega muutub kindlustusmakse osas olukord vaid siis, kui klient jätab kindlustusmakse tasumata. Kui esimene kindlustusmakse jääb tasumata, siis kehtib kindlustuskaitse vähemalt 14 päeva jooksul alates lepingu sõlmimisest, peale seda võib kindlustusandja lepingu lõpetada. Teise või järgneva kindlustusmakse tasumata jätmisel peab kindlustusandja andma kliendile täiendava tähtaja makse tasumiseks. Kui klient ei tasu makset ka selle aja jooksul, võib kindlustusandja lepingu lõpetada. 4. Mis tõestab kindlustuskaitset – kas leping või poliis ? Kindlustuskaitset tõestab edaspidi ainult poliis, tähtajatut lepingut enam ei sõlmita. 5. Kas kindlustusvõtjaks peab olema sõiduki omanik?

1. Kindlustuslepingu olemus ja sõmimine Kindlustusleping on osapoolte kirjalik kokkuleppe, milles kindlustusandja kohustub maksma kokkuleppitud rahasumma kindlustusjuhtumi toimumisel ja kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuslepingu osad on · sooviavaldus koos riskiküsimustikuga, mida täidab klient · lepingu üldised tingimused(tüüptingimused), ning muud lisad (vara nimekirjad_ ülevaatusaktid, eelpakkumised, teatud dokumentide koopiad) · kindlustuspoliis Lepingu sõlmimine · kindlustusobjekt · täidetud sooviavaldus

vastutab kolmandale isikule tekitatud kahju eest. Tsiviilvastutus on üks vastutuse liikidest, muud võimalikud vastutused on kriminaalvastutus, haldusvastutus jmt. Tsiviilvastutuse kindlustust nimetatakse lühendatult ka vastutuskindlustuseks. Mootorsõiduki kui suurema ohu allika valdaja vastutab mootorsõiduki kasutamisel kolmandale isikule tekitatud kahju eest. Liikluskindlustuse objekt on sõiduki valdaja (tavaliselt sõiduki juhi) tsiviilvastutus. Liikluskindlustuse alusel hüvitab kindlustusandja liiklusõnnetuse põhjustaja tekitatud liikluskahju teisele isikule, st kindlustusandja täidab kindlustatu (sõiduki valdaja) asemel kohustuse hüvitada liikluskahju, mille kindlustatu on tekitanud kolmandale isikule (kannatanule) kindlustuse kehtivuse ajal toimunud kindlustusjuhtumi tagajärjel. Tuleb arvestada, et sõiduki valdaja vastutab ka kahju eest, mis ei kuulu hüvitamisele liikluskindlustuse alusel, nt liikluskahju kindlustussummat ületav osa vmt.

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5

Selgitab Eesti õigus- ja kohtusüsteemi olemust ning õigusaktide hierarhiat Subjektid on õigussuhtes alluvussuhtes - subkordinatsioonisuhted Nimetab peamised eraõigusega seotud aktid ja selgitab eraõiguse põhimõtteid Subjektid on õigussuhtes võrdses seisundis – koordinatsioonisuhted Eraõigus on õigusvaldkond, mis reguleerib isikutevahelisi suhteid poolte võrdsuse ja privaatautonoomia põhimõttel. Eraõiguse määravaim osa on tsiviilõigus. Suurem probleem on tsiviilõiguse eristamine kaubandus- ehk äriõigusest. Mõnes riigis on see tsiviilõiguse osa ja mõnes iseseisev. Eesti õigussüsteemis on äriõigus tsiviilõigusest piiratud osas eraldatud. Tsiviilõigus on äriõiguse üldosa, kuid äriõigus reguleerib ka juriidiliste isikute tegevust. Eestis on omaks võetud pandektiline eraõiguse süsteem, mille kohaselt eraõigus jaguneb järgmiselt: Üldosa – sätestatud tsiviilseadustiku üldosa seaduses. Eriosa moodustavad erinevad seadused ...

Ühtlustatud tarbijahinnaindeksit, mis iseloomustab tarbekaupade ja tasuliste teenuste hindade muutus. 72. Kirjeldage, milline on olnud inflatsioon Eestis perioodil 1995-2011? Mis on kõige suuremate muutuste põhjused (kirjelda perioodi 2006-2010) 74. Deflatsioon - hindade üldise taseme langus. Otsige, millises suures maailma-majanduspiirkonnas on viimasel paarikümnel aastal valitsenud deflatsioon ja miks? 75. Isiku- e.elukindlustus - kindlustusandja peab kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena. Isikukindlustus Kindlustusagent isik, kes vahendab kindlustuslepingu sõlmimist kindlustusandja huvides. Kindlustusandja isik, kellega kindlustusvõtja sõlmib kindlustuslepingu ja kellel on kohustus

asjaolude kohaelt võib eeldada tasu maksmist nng sel juhul peab hoiuleandja hoiutasu maksma hoidmise lõppemisel. 6) Asendatvate asjade hoiuleandmisel eeldatakse, et asjade oman läheb üle hoidjale. Hoiule antud raha kasutamise korral peab hoidja maksma intressi raha kasutamise aja eest. 4. Kindlustuslepingud, nende üldiseloomustus ja lepingute erinevused Kindlustusleping on kindlustusandja ja kindlustusvõtja vahel sõlmitud kokkulepe. Sellega kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid.Näiteks autode puhul kehtib sundkindlustus, sest autoõnnetusi juhtub väga tihti ning riik on huvitatud kahju kiirest hüvitamisest. Kui teisi eelmainitud lepinguid

sõlmimise kohustus ei tulene seadusest. Nt kodukindlustus, sõiduki- ehk kaskokindlustus, õnnetusjuhtumite kindlustus jt. Kohustuslik kindlustus -isik on seadusega kohustatud sõlmima kindlustuslepingu. Nt liikluskindlustus . Sundkindlustus - on seadusega sätestatud kohustus tasuda kindlustusmakset või maksu ja hüvitamise kohustus on pandud riigile, näiteks sotsiaalmaksu vahenditest finantseeritav ravikindlustus. Kindlustusleping - kindlustuslepinguga kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuse tüüptingimused - kindlustuslepingu tüüptingimusteks võivad olla nii üldtingimused kui ka eritingimused. Kindlustustingimused on teataval määral läbiräägitavad. Üldjuhul

õnnetusjuhtumikindlustust ja ravikindlustuslepinguid. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Elukindlustuse korral peab kindlustusandja kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena. Ravikindlustuse võib anda: ravikulukindlustusena, haiglakindlustusena, töövõimetuskindlustusena, hoolduskindlustusena, muud liiki kindlustusena. 1.5 Toetamisleping

ei 3. Milliseks tähtajaks väljastatakse liikluskindlustuse poliis ? a.1 päev kuni 12 kuud. Jah LkindlS § 15 lõige 3 b.Liikluskindlustuse poliis väljastatakse tähtajatult. ei 4. Mis on liikluskindlustuse maksevaba leping ? a.Periood, millal leping kehtib, kuid kindlustusvõtjal ei ole kindlustusmakse tasumise kohustust. Jah LkindlS § 19 lõige 1 b.Periood, millal omanik on taotlenud lepingu muutmist maksevabaks. ei c.Periood, millal kindlustusandja ei pea hüvitama sõiduki poolt tekitatud kahju. ei 5.Millistel juhtudel nimetatutest on kindlustusandjal õigus liikluskindlustuse seaduse alusel nõuda sisse kannatanule hüvitatud kahju liiklusõnnetuse põhjustanud sõiduki valdajalt (juhilt)? a. Sõiduki valdaja juhtis sõidukit alkoholi, narkootilise- või psühhotroopse aine mõju all. Jah LkindlS § 48 lõige 2 punktid 2 ja 3 b. Sõiduki valdaja ei omanud vastava kategooria sõiduki juhtimise õigust

üksnes tingimusel, et nende seltside tooted ei konkureeri omavahel. Kindlustusagendi põhitegevused Uute klientide otsimine Kindlustustoodete tutvustamine ja soovitamine ning klientide konsulteerimine. Klientidega läbirääkimiste pidamine otsustamaks riski vormi ja määra üle Võimalike kindlustusobjektide ülevaatamine Müügipakkumise tegemine ja kindlustuslepingu sõlmimine. Kindlustuslepingute uuendamine. Kindlustusleping o Leping, mille kindlustusandja sõlmib kindlustusvõtjaga kindlustusriski ülevõtmiseks ja riski realiseerumisel kahju hüvitamiseks Kindlustusleping koosneb sooviavaldusest Tüüptingimusest Eritingimusest poliisist Aitäh kuulamast !

o Koik tingimused peavad olema täidetud o Kindlustus o Elukindlustus- voimalik ettenägelikult ennetada riske; kipsis jalg, katkenud sissetulek; kui surm haiguse tottu, siis 12 kuud lepigu solmimisest) o Isikukindlustus- kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, onnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul. o Kindlustusagent- esindab ühe kindlustusandja huve, teavitab kliente kindlustuslepingu voimalikest variantidest o Kindlustusjuhtum- kindlustusseltsi ja kliendi vahel eelnevalt kokkulepitud sündmus, mille toimumisel peab kindlustusandja täitma lepingust tuleneva kohustuse reeglina taastama juhtumieelse olukorra voi maksma hüvitist. o Kindlustusandja- kindlustust pakkuv firma o Kindlustusleping- kokkulepe kindlustusandja ja kindlustusvotja vahel

Ei peaks mõjutama euroala hindu st hinnad peaks kasvama Eesti riigieelarve tuludest moodustavad suurima osa Sotsiaalmaks Käibemaks Milline järgmistest maksudest ei ole kohalik maks: Maamaks Euroopa liidu eelarvesse suurim tulu laekub Nn heaolumaks Diskontovõlakirja nimiväärtus näitab Millise hinnaga võlakiri müüakse emiteerjale tagasi Aktsia reaalne dividenditootlus leitakse Dividendid aktsia kohta / aktsia soetushind Kindlustushüvitis on: Summa, mille kindlustusandja maksab kindlustusvõtjale kindlustusjuhtumi korral Euroopa keskpankade poolt teostatava võlakirjade tugiostuprogrammi eesmärk on : Suurendada inflatsiooni Millised järgmistest teguritest peaks avaldama valuutakursile mõju ehk milliste asjaolude ilmnemisel koduvaluuta peaks tugevnema välisvaluuta suhtes: Nõudluse suurenemine kodumaiste kaupade järele Jooksevkonto ülejääk koduriigis Valuutaforward tähendab seda, et

1. Raha funktsioonid (3) • Maksvahend • Väärtuse mõõt • Kogumis- ehk akumulatsioonivahend 2. 3. Valuutakurss 4. ühe valuuta hind teises valuutas • (vabalt) ujuv kurss • fikseeritud kurss 5. 6. Intress 7. tasu raha kasutamise eest 8. Inflatsioon – hindade tõus ja raha ostujõu vähenemine. 9. Devalveerimine-rahakursi alandamine välisvaluuta suhtes. 10. Likviidsus – maksevalmidus 1.Sularaha 2.Aktsiad 3.Kinnisvara 11. Pank-Krediidiasutus, mis võtab avalikkuselt vastu rahalisi hoiuseid 12. Keskpank, funktsioonid (ülesanded) Keskpank laenab vaid teistele pankadele. • teostab rahapoliitikat • tagab krooni stabiilsuse • vahendab pankadevahelisi makseid • kontrollib pankade tegevust • reguleerib ringluses oleva raha hulka 13. Kommertspank, funktsioonid (ülesanded) • Hoiustab • Laenab • Teostab makseid 14. Väärtpaberid- • Aktsiad • Võlakirjad • Tuletisväärtpaberid 15. Divide...

varakahju. Liikluskahjust tuleb teatada järgmistel tähtaegadel: a) liikluskahju kannatanu esimesel võimalusel b) liikluskahju põhjustaja hiljemalt 5 tööpäeva jooksul c) isik, kes ei tea, kas ta on liikluskahju kannatanu või liikluskahju põhjustaja, hiljemalt 5 päeva jooksul Liikluskahjust teatamiseks peab: · kannatanu pöörduma liikluskahju teatega mistahes liikluskindlustusega tegeleva kindlustusandja poole · liikluskahju põhjustaja pöörduma liikluskahju teatega oma kindlustusandja poole Liiklusõnnetusest teatamise järgselt peab liikluskahju saaja säilitama oma liiklusõnnetuses kahjustatud vara: · kuni 7 päeva · kindlustusandja kirjalikul palvel kuni 15 päeva Liikluskahju nõude esitamise tähtaeg on alates liiklusõnnetuse toimumisest: · varakahju korral 18 kuud · isikukahju korral 36 kuud

põhiväärtused • Inimesed, kes kindlustavad enda elu, saavad aru selle kasulikkusest mõeldes tulevikule. • Elukindlustus on investeering enda ja oma lähedaste heaolu nimel. • Tagab kindlustatu või temast majanduslikult sõltuvate isikute tavapärase elustandardi peale õnnetusjuhtumit tervisega. Elukindlustusseltside põhiteenused • Kindlustustegevus on kindlustuslepingu alusel kindlustusvõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. • Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. • Kahju- ja elukindlustuses sõlmitakse leping riskide maandamiseks, elukindlustuses ka säästude kogumiseks. Elukindlustuse investeerimisstrateegia valikul tuleb arvestada : • Kui suure osa moodustab investeering kogu varast? • Millist tootlust oodatakse? • Millist riski ollakse nõus taluma? • Kui pikaks ajaks raha paigutatakse? • Kas võib investeeritavat raha ootamatult vaja minna?

finantseerimisel. Krediidiandjaks võib olla pank või muu isik litsentsi alusel. Leping peab olema sõlmitud kirjalikus vormis ja on konsensuaalne, laenajal on õigus nõuda kreeditorilt krediidi andmist vastavalt lepingutingimustele. Levinuimaks krediidilepinguks on tarbijakrediidileping, millega krediidiandja annab või kohustub andma tarbijale krediiti või laenu. 2.3. Kindlustusleping Antud lepinguga kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmaksed (VÕS § 422 lg 1). Kindlustuslepingus on oluline tähendus kindlustusjuhtumi ja kindlustusriski mõistetel. Kindlustusjuhtum on eelnevalt kokkulepitud sündmus, mille toimumise korral peab

Juhul, kui Tagatisvara on eelnevalt kindlustatud, kohustub ta tegema kõik vajaliku, et kindlustuslepingule märgitakse Granteeritava summa ulatuses soodustatud isikuks Garantii andja. Juhul, kui Tagatisvara kuulub kolmandale isikule, kohustub Võlgnik tegema kõik vajaliku, et see oleks kindlustatud Lepingus sätestatud korra kohaselt. Märkus: Kui lepingu tagatiseks hüpoteegiga koormatud kinnisasjal olev ehitis on kindlustatud, on kindlustusandja VÕS § 500 jj kohaselt kohustatud kindlustushüvitise välja maksma hüpoteegipidajale ka juhul, kui kindlustusvõtja on rikkunud kindlustuslepingu tingimusi ja kindlustusandja talle kindlustushüvitise väljamaksmise kohustusest vabaneb, v.a kui kindlustusvõtja ei ole tasunud kindlustusmakseid või põhjustas kindlustusjuhtumi tahtlikult. Väljamakstud kindlustushüvitise ulatuses tuleb kindlustusandjale loovutada hüpoteek. 2.9

viivitavad investeeringutega. See omakorda vähendab jooksvat nõudlust, sundides tootjaid ja teenusepakkujaid hindu veelgi langetama. Tekib nõiaring, mis põhjustab kogu majanduse üha tugevneva aeglustumise Jaapan demograafilised probleemid (vananev inimkond), ranged rahalised tingimused (karm rahapoliitika) 75. Leida järgmistele mõistetele seletused (vt lisaks loengumaterjalile ka http://www.eksl.ee/sonaraamat.php): Elukindlustus - elukindlustuse korral peab kindlustusandja kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena. Isikukindlustus isikule pakutab kindlustus teenus nt reisikindlustus, õnnetusjuhtumi kindlustus Kindlustusagent - isik, kes esindab kindlustusandjat kindlustuslepingu sõlmimisel kindlustusandjalt saadud volituse alusel

*Finantsteenused nõustamine (??) 35. Finanstasutuste liigitus ja selgitus Krediidiasutused Institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu. Ainult avalikkuselt hoiuste kaasamine annab äriühingule õiguse kasutada nime ,,pank". *Hoiustamisteenused *Krediiditeenused *Väärtpaberiteenused *Arveldusteenused Kindlustusseltsid Kindlustustegevus on kindlustuslepingu alusel kindlustusvõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. *Kahjukindlustus *Elukindlustus Väärtpaberivahendajad Väärtpaberite vahendamine. 36. Tagatisfondi olemus Tagatisfondi eesmärgiks on tagada hoiustajate, investorite, kohustusliku pensionifondi osakuomanike ja kohustusliku kogumispensioni kindlustuslepingu sõlminud kindlustusvõtjate poolt paigutatud vahendite kaitse ning hüvitamine seaduses sätestatud

kindlustusobjekti hävinenud ja kahjustunud osa väärtust kui ka selle säilinud osa ja kasutuskõlblike jäänuste väärtust. 8.3. Kindlustuslepingud 8.3.1. Kindlustuse olemus Kindlustusleping - kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil ( kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustusrisk - kindlustusrisk on oht, mille vastu kindlustatakse. Kindlustussumma - kindlustusandja peab kahjukindlustuse puhul kindlustusjuhtumi toimumisel tekkinud kahju hüvitama üksnes kokkulepitud rahasumma ulatuses, mis on kindlustusandja poolseks maksimaalseks väljamaksusummaks (kindlustussumma). Lepingu sõlmimine. Kindlustuslepingut sõlmida soovivale isikule

·Kasutusluba on tähtajatu, välja arvatud ajutisele ehitisele, kuni viieks aastaks väljastatav kasutusluba. ·Kasutusloa olemasolu puudumine võib osutuda vägagi oluliseks, kui ehitis on kindlustatud ja sellega juhtub mingi õnnetus. Enamik kindlustusandjate üldtingimustest välistavad kahju hüvitamise, kui hoone või selle tehnosüsteemid ei vasta kehtestatud nõuetele. Seega võib kasutusloa puudumine osutuda argumendiks, miks kindlustusandja võib kahju hüvitamisest keelduda. Kasutusloa taotlemine Kasutusloa saamiseks tuleb vastavuses ehitusseadusega esitada: · Kasutusloa taotlus ·Ehitusprojekt ·Ehitamise tehniliste dokumentide originaalid või dokumendi väljastaja või ehitustoote tarnija toote nõuetele vastavuse tõendamise seaduse tähenduses või ehitise omaniku või kohaliku omavalitsuse kinnitatud koopiad, kui kasutusloa taotlejal on ehitamise tehniliste dokumentide säilitamise kohustus.

finantsturgudeks. 52.Finantsasutuste liigitus ja selgitused. Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. Väärtpaberivahendajad – Väärtpaberite vahendamine 53.Väärtpaberituru osalised. Väärtpaberituru osalised on emitendid (isik, kes on väärtpaberi välja lasknud nt. Börsiettevõtted), investorid (isik, kes on omandanud väärtpaberi), väärtpaberituru kutselised osalised

selleks asutada filiaali teise lepinguriigi territooriumil. · Finantsasutus, mis soovib Eestis osutada piiriüleseid teenuseid. Menetlemistasud · Menetlustasu tasutakse enne taotluse esitamist või toimingu sooritamist. · Tasu tagastatakse osaliselt või täielikult, kui taotlus jäetakse läbi vaatamata või menetlustasu tasunud isik loobub taotluse esitamisest. · Krediidiasutuse tegevusloa taotlemine 1500 eurot. · Kindlustusandja, investeerimisühingu, makseasutuse, e-raha asutuse või fondivalitseja tegevusloa taotlemisel 1000 eurot. · Kindlustusmaakleri kindlustusvahendajate registrisse kandmise taotlemisel 150 eurot. · Välisriigi fondi osakute või aktsiate avaliku pakkumise registreerimise taotlemisel 600 eurot. Järelvalvesubjektid · Krediidiasutused · Kindlustusseltsid · Kindlustusvahendajad · Fondivalitseja · Investeerimis- ja penisonifondid · Investeerimisühingud

Inflatsiooni tipp, 11 %, jõudis kätte 2008 suve alguses. Inflatsioon hakkas vähenema 2008. aasta keskpaigas, kui toiduainete ja energia hindade muutus võrreldes eelmise aastaga järsult vähenes. Inflatsiooni vähendas eriti langev kütusehind. 2009 jaanuaris oli inflatsioonitase kaheksa protsendi ringis" (EPL). 2011 a. Paigutas Eesti 5% hinnatõus Euroopa kiireima inflatsiooniga riikide hulka. 69.Leida järgmistele mõistetele seletused Elukindlustus - Elukindlustuse puhul peab kindlustusandja kindlustatud isiku teatud sündmuse korral (näiteks kokkulepitud eluea saabumine, tema abiellumine, surm või lapse sünd) maksma vastavalt lepingule kokkulepitud summa. Väljamakse toimub soodustatud isikule kas ühekordse väljamaksena või perioodiliste väljamaksetena.. Kindlustusagent isik, kes sõlmib kindlustuslepinguid ja täidab teisi funktsioone kindlustusandjaga sõlmitud lepingu alusel ja tema nimel.

Finantsinstitutsioonid jagunevad finantsasutusteks ja finantsturgudeks. 35. Finantsasutuste liigitused ja selgitused • Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) • Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. • Väärtpaberivahendajad – Väärtpaberite vahendamine 36. Väärtpaberituru osalised • Emitendid - isikud, kes on väärtpabereid välja lasknud või võtnud omale vastava kohustuse. Näiteks börsiettevõtted. • Investorid - isikud, kes on omandanud väärtpaberi(d) • Väärtpaberituru kutselised osalised - investeerimisteenust pakkuvad asutused (muu hulgas investeerimisühing, krediidiasutus, börs).

isik OHT- tunnetatud vajadus, pealesunnitud paratamatus 4 Kindlustusmakset ehk kindlustuspreemiat maksab kindlustusvõtja Kindlustusvormid 1) sundkindlustus- kindlustuse kohustus on sätestatud seadustega, kindlustusandja kohustused võtab endale riik. · Ravikindlustus läbi haigekassa süsteemi · Sots.kindlustus läbi riikliku pensioni, I sammas · Töötukindlustus läbi töötukassa süsteemi · Kutsehaiguse ja tööõnnetuse kindlustus 2) Kohustuslik kindlustus- sõlmimise kohustuse sätestab seadus, kuid teenust osutavad kindlustusseltsid. · Liikluskindlustus

KINDLUSTUS 70. Elukindlustus - oma lähedaste majandusliku turvalisuse tagamiseks. Juhuks kui kindlustatuga juhtub õnnetus, mis lõpeb surmaga; raha kogumine tulevikuks endale vanaduspõlve kindlustamiseks 23 Isikukindlustus - kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul Kindlustusagent – esindab ühe kindlustusandja hüve, teavitab klienti kindlustuslepingu võimalikest variantidest Kindlustusandja - kindlustuslepingu pool, kes kohustub maksma kindlustusvõtjale välja lepingus ettenähtud kindlustushüvitise Kindlustusjuhtum - seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või - hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus

vahe haldamine. Riigieelarve kassalist täitmist teostab Riigikassa. Riigieelarve kassalise täitmise eeskirja kehtestab rahandusminister. 70. Maksuhaldurid Riiklike maksude maksuhaldurid on Maksu- ja Tolliamet ning nende kohalikud asutused. Maksuhaldurid on asutused, mis koguvad makse 71. Kindlustuse peamised rühmad 1) isikukindlustus; 2) varakindlustus e riskikindlustus e kahjukindlustus; 3) vastutuskindlustus 4) sotsiaal e pensionikindlustus 72. * Kindlustus kindlustusvõtja e kliendi ja kindlustusandja e kindlustaja vaheline leping kindlustamise kohta 73. * Kindlustatud isik - kindlustusv6tja ise v6i kolmas isik, kell kasuks leping on sõlmitud 74. * Kindlustusjuhtum - sellise sündmuse tegelik saabumine, mille puhul kindlustusandja e kindlustaja peab hüvitama varale tekkinud kahju v6i välja maksma kindlustussumma isikukindlustuse korral 75. Kuidas jaguneb Eestis kohustuslik sotsiaalkindlustus? 76. Pensionikindlustussüsteem Esimene sammas koosneb baas-,staaz- ja kindlustusosakust.

7.1. kontrollimine ja hinnang Koondumist kontrollitakse, kui koondumise osaliste eelnenud majandusaasta ülemaailmsed käibed kokku ületavad 500 miljonit krooni ja vähemalt kahe koondumise osalise ülemaailmne käive ületab kummalgi 100 miljonit krooni ning vähemalt ühe ühineva ettevõtja või ettevõtja või tema osa, kelle üle omandatakse valitsev mõju, äritegevus toimub Eestis. Koondumist ei kontrollita, kui krediidiasutus, finantseerimisasutus, kindlustusandja või väärtpaberivahendaja, kelle igapäevaseks äritegevuseks on väärtpaberitehingud kas enda või teiste isikute nimel, omandavad edasimüümise eesmärgil teise ettevõtja väärtpabereid tingimusel, etnadei kasuta nende väärtpaberitega seotud hääleõigust väärtpaberid käibele lasknud ettevõtja konkureeriva käitumise mõjutamiseks, vaid ainult nimetatud väärtpaberite müügi ettevalmistamisel ning nende

maksetähtajaga akreditiivi puhul. Miinused: vead dokumentides põhjustavad makseviivitusi; akreditiivi tingimused peavad olema täidetavad; tagasivõetav akreditiiv. 79. Maksekaardi liigid. Deebetkaardid esindavad kaardiomaniku arvelduskontot (ISIC) Krediitkaardid esindavad kaardiomanikule avatud krediidilimiiti (MasterCard) Kindlustus 80. Leida järgmistele mõistetele seletused: Elukindlustus - Elukindlustuse puhul peab kindlustusandja kindlustatud isiku teatud sündmuse korral (näiteks kokkulepitud eluea saabumine, tema abiellumine, surm või lapse sünd) maksma vastavalt lepingule kokkulepitud summa. Väljamakse toimub soodustatud isikule kas ühekordse väljamaksena või perioodiliste väljamaksetena.. Kindlustuse liik, mis tagab kindlustatu surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule ja/või võimaldab sääste koguda

muuta ilma eksportija nõusolekuta. Eksportija plussid: Importija maksevõime garanteerib pank; Akreditiivi ei saa tagasi võtta ega tühistada ilma akreditiivi saaja nõusolekuta. Eksportija miinused: Vead dokumentides põhjustavad makseviivitusi või maksmisest keeldumisi; Akreditiivi tingimused peavad olema täidetavad; Akreditiiv peab olema tagasivõetav. 70. Mõisted: elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus Isiku surma, haiguse või õnnetusjuhtumi tõttu pakkuda rahalist kaitset lähedastele ja perele. Isikukindlustus Kindlale isikule pakutav kindlustusteenus (nt. reisikindlustus). Kindlustusandja kindlustuslepingu pool, kes kohustub maksma kindlustusvõtjale välja lepingus ettenähtud kindlustushüvitise.

(vt Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse http://www.eksl.ee/sonaraamat. välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi php): vms puhul elukindlustus, isikukindlustus, Kindlustusagent tasu eest kindlustuslepingute vahendamisega tegelev kindlustusagent, isik, kes esindab kindlustusseltsi huve kindlustusandja, Kindlustusandja kindlustuslepingu pool, kes kohustub maksma kindlustusjuhtum, kindlustusvõtjale välja lepingus ettenähtud kindlustushüvitise kindlustusleping, Kindlustusjuhtum seaduses või kindlustuslepingus määratletud kindlustusmaakler, sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või 3-ndal kindlustusmakse, isikul kindlustussumma või hüvitise saamise õigus ja kindlustusandjal

Tunnustamisest võib keelduda kui see on vastuolus nt. lr avaliku korraga-kohus teeb otsuse viivitamata keeldumise kohta. Kohtulik kokkulepe, mis on päritoluliikmesriigis täitmisele pööratav, täidetakse teistes liikmesriikides samadel tingimustel nagu ametlikke dokumente. Kohtualluvus kindlustusasjade puhul- kindlustusanda vastu, kelle alaline elukoht on liikmesriigis võib hagi esitada nt. selle liikmesriigi kohtusse, kus on tema alaline elukoht jne. Kindlustusandja võib algatada menetluse üksnes selle liikmesriigi kohtus, kus on kostja alaline elukoht. Tarbijalepingute puhul- Tarbija võib algatada menetluse teise lepingupoole vastu selle liikmesriigi kohtutes, kus on nimetatud poole alaline elukoht, või, selle paiga kohtutes, kus on tarbija enese alaline elukoht. *Töölepingute puhul- Tööandja vastu, kelle alaline elukoht on liikmesriigis, võib esitada hagi lr kohtusse, kus on tema alaline elukoht või teises liikmesriigis

suur · kindlustusvahendus kindlustusagen ja maakler, kes tegelevad kindlustuse vahendamisega Kindlustuse vormid o vabatahtlik o kohustuslik ilma selleta ei saa, nt autokindlustus o sundkindlustus - haigekassa Risk on kindlustatav Kindlustatav sündmus peab olema juhuslik Riski realiseerimise tõenäosus ja kahju ulatus peavad olema liigikaudselt kalkuleeritavad Kahju rahas mõõdetav Kindlustuse eesmärk: kindlustusandja poolt kindlustusvõtjale kahju hüvitamine kindlustussumma või hüvitise väljamaksmise teel seaduses ja kindlustuse lepingus ettenähtud korras. Kindlustusandja juriidiline isik, kellel on seadusega kehtestatud korras õigus kindlustustegevuseks. Kindlustusvõtja füüsiline või juriidiline isik, kes sõlmis kindlustusandjaga lepingu ja kellel lasub kindlustusmaksete (preemiate) tasumise kohustus ning kellele kidlustusandja on kohustatud

soodsalt intressimääradele Miinused: *Eesti ekspordinõudluse alanemine; *Idaturgude impordiga konkureerivate ettevõtete majanduslik olukord halveneb töötajate vallandamine; *Eesti majanduse välistasakaal võib keskpikas perspektiivis halveneda, lühiajaliselt kaubabilanss aga paraneb. 73. Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php): elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul

soodsalt intressimääradele Miinused: *Eesti ekspordinõudluse alanemine; *Idaturgude impordiga konkureerivate ettevõtete majanduslik olukord halveneb töötajate vallandamine; *Eesti majanduse välistasakaal võib keskpikas perspektiivis halveneda, lühiajaliselt kaubabilanss aga paraneb. 73. Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php): elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul

12. Pankade teenused · Krediiditehingud tehakse klientide rahaga aktiva passiva · Panga omatehingud pank teeb oma vahenditega tehinguid: investeerib, laenab välja. · Teenindus arveldused tehingud väärtpaberitega Pangad tegutsevad krediidivahendajatena säästjate ja investeerijate vahel. Säästja Pank Laenaja % % 13. Kindlustus Kindlustuse eesmärk: kindlustusandja poolt kindlustusvõtjale kahju hüvitamine kindlustussumma või hüvitise väljamaksmise teel seaduses ja kindlustuse lepingus ettenähtud korras. · ,,Nähtamatu toode" kindlustuslubadus. · Leping, mille kehtivus tõestatakse alles tulevikus. · Kindlustushuvi risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega. · Juhuslikkus kindlustusjuhtumi toimumine peab olema juhuslik, ei tohi olla pettusi.

valitsejatelt ja pensionilepinguid sõlmivatelt kindlustusandjatelt ühekordseid ja kvartaliosamakseid - hüvitab seaduses sätestatud tingimustel, ulatuses ja korras: - hoiustajatele nende poolt krediidiasutusse paigutatud hoiused, - investoritele investeeringud, - osakuomanikele pensionifondivalitseja poolt tekitatud kahju. - toetab seaduses sätetatud tingimustel, ulatuses ja korras: - kindlustusandja pensionilepingute kindlustusportfelli üleandmist teisele kindlustusandjale (Tagatisfond) Tagatisfondi seadus sätestab Tagatisfondi eesmärgi, tema õigusliku seisundi ning tegevuse alused ja korra. (Tagatisfond) 4 3. HÜVITAMISE KORD 3.1. Krediidiasutused, kelle hoiused Tagatisfond hüvitab Krediidiasutus on äriühing, mille peamiseks ja püsivaks majandustegevuseks on

taastamise ulatus peab võrduma vähemalt 75% korteri väärtusest. 8 3.2.2 Kahju hüvitamise aeg Hüvitamise aeg on maksimaalne ajaline periood, mille vältel on kindlustuse pakkuja kohustatud hüvitama kahju vastavalt lepingutingimustele. Tingimus: kahju hüvitamise aeg ei tohi ületada 21 kalendripäeva. 3.2.3 Omavastutus Omavastutus on kindlustuslepinguga määratud rahasumma, mille võrra vähendatakse kindlustusandja täitmise kohustust. Kindlustusandja ei hüvita kahju kindlustuslepingus märgitud omavastutuse ulatuses. Antud projektis on valitud kindlustusfirma miinimum omavastuse summa, mis on lepingu sõlmimisel võimalik. Omavastutuse määr on teine rahaline faktor, mis klienti huvitab, kuna see määrab ära ulatuse, mida kindlustusfirma kahjujuhtumi korral ei hüvita. Tingimus: klient soovib, et omavastuse määr ei ületaks kahekordset aastast kindlustusmakset. 3.2.4 Koduse vara kindlustuse määr

46. Pakkumistegevused, mis tagavad tellijale tema huvide kaitse 47. Pakkumistegevused, mis tagavad pretendentidele nende huvide kaitse 48. Pakkumuste hindamiskriteeriumid ning nende kasutamise eesmärgid 49. Kinnisvara ja ehitise korrashoid; sisu ja vajadus 50. Kinnisvara haldamine; sisu ja vajadus Leht 2 / 2 51. Töövõtja koguriski kindlustus, sellega kaetavad ja katmata riskid 52. Riski olemus ja selle juhtimise põhimõtted ehituses 53. Kindlustusandja ja töövõtulepingu osapoolte vahelised kohustused ( ne nawla otveta) 54. Vääramatu jõu (force majeure) määratlemise vajadus, selle mõju töövõtu osapooltele 55. Ehituse töövõtulepingutes ilmnevate konfliktide lahendamise võimalik metoodika 56. Projekti juht ehituses, tema kompetentsus (oskused ja põhilised kohustused) 57. Kalenderplaan ehituse töövõtulepingu lisana ja selle seos lepinguga 58

1. Lepinguliste suhete üldiseloomustus Lepinguline suhe ehk võlasuhe on õigussuhe, millest tuleneb võlgniku kohustus teha võlausaldaja kasuks tegu või sellest hoiduda ning võlausaldaja õigus nõuda võlgnikult kohustuse täitmist. Lepinguliste suhete olemusest võib tuleneda võlasuhte poolte kohustus teatud viisil arvestada teise võlasuhte poole õiguste ja huvidega. Võlasuhe võib sellega ka piirduda. Õigussuhe ei saa tekkida ainult seaduse alusel. Seadus on sekundaarne, primaarne on tahe. Peavad esinema ka teatud asjaolud. Neid on nimetatud ka juriidilisteks faktideks. Viimased on tegelikkuses aset leidnud sündmused või ka muutused millega õigusnorm seostab subjektide õiguste ja kohustuste tekkimise. VÕS on ära määranud, millistest suhetest võib tekkida võlasuhe. Lepinguõiguse üldised põhimõtted, üheks selliseks on abstraktsiooni või kahe tehingu printsiip. Kui on tegemist omandi üleminekuga. See tähendab, et sõlmitakse faktiliselt kaks lep...

H.pidajal on õigus nõuda vara väärtust kahandava tegevuse lõpetamist, täiendava tagatise andmist. laevahüpoteeki võib käsutada (pantida, võõrandada), aga seda võib teha ainult kinnistusraamatusse kantud h.pidaja, seda omaniku notariaalse nõusoleku alusel. Laevaomanikul säilivad omaniku õigused, ei tohi vähendada laeva väärtust. Oluline osa on kindlustusel, eraldi reguleeritud. Hüpoteegipidaja teatab kindlustusandjale hüpoteegist, kindlustusandja teatab vastu, kui makse on jäänud tasumata. Kindlustusandja on kohustatud vastu võtma hüpoteegipidaja poolt masktud kindlustusmakseid, kui omanik ei maksa. Kirjad h.pidaja ja kindl.andja vahel on tähitud kirjad/ allikrja vastu. Kui kindlustusandja rahuldab nõude, võib nõuda hüpoteegi kandmist enda nimele. 18. Heauskne omandamine kinnisasjaõiguses Sisu: AÕS § 56'1 kui isik tehinguga omandab kinnisomandi või piiratud asjaõiguse

inimene perioodilisi makseid pensionifondist. Pensionifondist raha saades müüb inimene tagasi pensionifondi osakuid, mida ta on aastate jooksul ostnud. Fondipension saab läbi siis, kui kõik osakud on pensionifondile tagasi müüdud. Sõltuvalt inimese vanusest jääb fondipensioni kestvus vahemikku vähemalt 2 kuni 12 aastat. 3. Kogutud on (üle 50-kordse) üle 100 440 krooni. Inimene saab sõlmida lepingu enda poolt valitud kindlustusandjaga, mille alusel teeb kindlustusandja inimesele perioodilisi makseid kuni eluea lõpuni. Sellist lepingut kindlustusandjaga kutsutakse ,,pensionilepinguks". Pensionilepingu sõlmimisel lõpeb inimese suhe pensionifondiga, sest kogu kogutud summa kantakse edasi kindlustusandjale. Pakutavate pensionilepingute tingimused võivad sõltuvalt kindlustusandjast erineda, mistõttu tasub võrrelda pensionilepingu alusel tasutavate maksete suurusi ja sagedus, samuti kaaluda võimalust sõlmida garantiiperioodiga leping (inimese

valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul Kindlustusagent tasu eest kindlustuslepingute vahendamisega tegelev isik, kes esindab kindlustusseltsi huve Kindlustusandja kindlustuslepingu pool, kes kohustub maksma kindlustusvõtjale välja lepingus ettenähtud kindlustushüvitise Kindlustusjuhtum seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või 3-ndal isikul kindlustussumma või hüvitise saamise õigus ja kindlustusandjal kindlustussumma või hüvitise väljamaksmise kohustus

2008. aastal kasvasid tarbijahinnad Eestis üle 10%. Inflatsioon on viimastel kuudel seoses kütuste odavnemisega ja toidu hinnatõusu pidurdumisega kiirelt alanenud. Oktoobris kahanes hinnatõus septembri 2,1 protsendilt 1,5 protsendini, viimati oli inflatsioon nii madal 2010. aasta alguses. 69. Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php): elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule. Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul.

5) kostja kohustamine asja kohtutäiturile hoiuleandmiseks; 6) täitemenetluse peatamine, täitemenetluse jätkamise lubamine üksnes tagatise vastu või täitetoimingu tühistamine, kui täitedokument on hagi esitamisega vaidlustatud või kui kolmas isik on esitanud hagi vara arestist vabastamiseks või muul põhjusel sundtäitmise lubamatuks tunnistamiseks; 7) kostjal elukohast lahkumise keelamine, kostja kinnipidamine ja talle aresti määramine; 8) kostja, eelkõige kindlustusandja kohustamine maksete tegemiseks õigusvastaselt kahju tekitamise või kindlustuslepingu asja menetluse kestel ilmselt minimaalselt tasumisele kuuluvate summade ulatuses; 9) kostjal tüüptingimuse kasutamise või tingimuse soovitajal soovitamise peatamine ja soovituse tagasivõtmiseks kohustamine ebamõistlikult kahjustava tüüptingimuse kasutamise lõpetamise või tingimuse soovitajalt soovitamise lõpetamise ja soovituse tagasivõtmise hagi puhul; 10) kohtu poolt vajalikuks peetud muu abinõu