muudavad maailma majandust ja ühiskonda. Majanduses peab muutus suurendama väärtust ehk siis kliendiväärtust või tootja väärtust. Innovatsiooni eesmärgiks on positiivne muutus. Strateegia on tee, mille organisatsioon valib oma kujutluse ehk teise sõnaga visiooni, missiooni ja strateegiliste eesmärkide saavutamiseks. Strateegia põhiline eesmärk on tootlikuse kasvatamine. Strateegia on plaanide ja eelarvete koostamise aluseks. Füüsilisest isikust ettevõtja ehk FIE on füüsiline isik, kes tegeleb majandustegevusega. OÜ on juriidiline isik, täiesti iseseisev objekt. Fie plussideks on: 1)Kassapõhine arvestus raha laekumine on tulu ja väljaminek kulu. 2) Lihtne raamatupidamine, aastaaruannet ei pea tegema, ainult tuludeklaratsiooni. 3) Kuna Fie aastaaruannet ei esita, on see privaatsem. OÜ aastaaruanded on avalikud. 4) FIE asutamine on lihtne ja odav. 5) Maksumaksmist saab edasi lükata. 6) Tegevuse saab maksuvabalt ümber vormistada osaühinguks.

Väikeettevõtte omadused Omanik on sageli ettevõtte juht ja töötaja Ettevõte on suhteliselt väike tegevusharu keskmisega võrreldes Sõltumatus – ei ole suuromanikku Sageli langeb ettevõtte ja ettevõtja asukoht kokku Tootmismahtude piiratus (Aasta käive 16 000€) Väikeettevõtluse roll Eestis Töökohtade loomine Innovatsiooni arendamine Kvalifikatsiooni tõstmine Konkurentsi edendamine Ettevõtlusvormid: FIE Selleks võib olla iga teovõimeline isik – pakub oma nimel kaupu või teenuseid. Kui teie aastakäive ületab 16 000 eurot, tuleb end registreerida Maksu- ja Tolliametis käibemaksukohustuslaseks. FIE – Füüsilisest isikust ettevõtja Eelised Puudused Kerge alustadalõpetada Vastutab oma isikliku varaga Kasum jääb endale Järjepidevuse puudumine Ettevõtlus võib katkeda

Osaühing Täisühing Füüsilisest isikust Usaldusühing ( OÜ ) ( TÜ ) ettevõtja ( FIE ) ( UÜ ) Olulised punktid Ettevõtte tegevusala Vähemalt 2 osanikku Põhikiri puudub Põhikapitali nõue asutamisel Ettevõtlusvorm Saab registreerida Tuleb esitada vaid puudub Nimi internetis avaldus, kas internetis Kerge

investeeringutega äriregistrisse kaasata. Äriühingut saabasutadaka ilma rahalise sissemakseta. Hiljemtuleb seda küll teha, kuid minimaalselt vajalik osakapitali suurus on vaid 2500 eurot, mille saab tasuta ka teenitud kasumist. Üsna kerge juhtida- väiksemad osaühingud ei vaja nõukogu ega audiitorit. Puudused Raamatupidamine ja aruandlus on võrreldes FIE, täis ja usaldusühinguga keerukam. 2. Aktsiaselt Eelised: Summad, mida aktsionärid aktsiaseltsi pankrito korral kaotada saavad on piiratud rahasummaga, mida nad oma aktsiate eest maksnud on. Seda nimetatakse piiratud vastutuseks. Aktsiaid saab osta ja müüa, kusjuures teistel aktsionäridel eelisostuõigus puudub. Öeldakse, et akstiad on vabalt kaubeldavad. Aktsiaid saab ka pärandada.

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Rahvusvaheline majandus ja ärikorraldus Juriidilised isikud milliseid eelistaja ja miks? Referaat Tallinn 2012 Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Äriregistrisse kandmiseks tuleb esitada kohtu registriosakonnale avaldus ettevõtjaportaali kaudu või notariaalse kinnitusega. Kui tegevusala on reguleeritud eriseadusega (nt kaubandustegevuse puhul Kaubandustegevuse seadus), tuleb arvestada selle seaduse nõudeid. FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime

saaks täidetud või osaühingu tegevuse lõpetama. Osaühing lõpetatakse osanike otsusel, kohtulahendiga või pankroti väljakuulutamisega. Osaühing loetakse lõpetatuks alates lõpetamise kande tegemisest äriregistrisse. Sundlõpetamine jõustub kohtulahendi jõustumisega. Lõpetamisel viiakse läbi likvideerimismenetlus. Osaühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna algkapitali nõue on suhteliselt väike ja juhtimisstruktuur lihtne. FIE ees on eeliseks osaniku piiratud vastutus ja võimalus maksta osanikele dividende. Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse.

mahus. Pakuksin laialdasi teenuseid ettevõtete omanikele. Ettevõtte hinnad oleks konkurentsivõimelised ja teenused mitmekülgsed. Teenused: Igapäevase raamatupidamise korraldamine Aruannete koostamine ja esitamine Maksude arvestus ja maksunõustamine Finantsanalüüs Hinnakiri Ettevõtte Raamatupidamise Tulumaksudeklaratsioon asutamine baashind FIE 100€ Alates 100€ 100€ UÜ 250€ Alates 120€ 110€ OÜ 300€ Alates 120€ 120€

· OÜ · MTÜ · AS · SA · TulÜ 13 FIE · Füüsilisest isikust ettevõtja (FIE) on füüsiline isik ja seaduses sätestatud äriühing, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade müük või teenuste osutamine on talle püsivaks tegevuseks, · Eestis võib FIE olla alates 15-aastane isik. · FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime, aga ei või sisaldada äriühingule viitavat täiendit ega lühendit. 14 Olukord: Soovin asutada äriühingu (näiteks osaühingu või aktsiaseltsi). Mida ma pean selleks tegema? Esmalt tuleb valida erinevate äriühingute vormide vahel, mis vastavad kõige paremini Teie vajadustele.

Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana (FIE). Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis, äriregistrisse kannab ennast vaid omal soovil. Seejuures FIE-na alustades ei pea tegema sissemakseid põhikapitali ja maksuametis registreerimise toiming ei lähe talle midagi maksma. FIE kuulub küll raamatupidamiskohustuslaste hulka, kuid kuni käibemaksuga maksustatava käibe tekkimiseni (250 000 krooni) võib FIE oma raamatupidamist pidada kassapõhisena, mis on suhteliselt lihtne ja seetõttu üldreeglina ettevõtja ei vaja ka raamatupidaja teenust. Ettevõtja peab vaid meeles pidama, et peale registreerimist Maksuametis tuleb vastavalt Sotsiaalmaksu seadusele 15. märtsiks, 15. juuniks, 15. septembriks ja 15. detsembriks maksta sotsiaalmaksu avansiliste maksetena vähemalt kolmekordselt eelarveaastaks riigieelarvega kehtestatud kuumääralt arvutatud summalt

ettenähtud korras, suuruses ja tähtaegadel. Sotsiaalmaksu maksavad: maksustatavate väljamaksete tegijad tööandjad; maks deklareeritakse deklaratsioonil TSD ja makstakse igakuiselt; füüsilisest isikust ettevõtjad oma ettevõtlustuludelt; riik, vald või linn 2013. aastal oli sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär 290 eurot, st sotsiaalmaksu minimaalne kohustus on tööandja jaoks 95,7 eurot kuus ja FIE jaoks 287,1 eurot kvartalis (1148,4 eurot aastas). 2014. aastal on sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär 320 eurot, st sotsiaalmaksu minimaalne kohustus on tööandja jaoks 105,6 eurot kuus ja FIE jaoks 316,8 eurot kvartalis (1267,2 eurot aastas). Millal tööandjal ei teki sotsiaalmaksu kuumääralt arvestamise kohustust? On olemas töötajate kategooriad, kelle puhul ei teki tööandjal sotsiaalmaksu kuumääralt tasumise kohustust

Sotsiaalmaksu maksavad: maksustatavate väljamaksete tegijad – tööandjad; maks deklareeritakse deklaratsioonil TSD ja makstakse igakuiselt; füüsilisest isikust ettevõtjad oma ettevõtlustuludelt; riik, vald või linn 2013. aastal oli sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär 290 eurot, st sotsiaalmaksu minimaalne kohustus on tööandja jaoks 95,7 eurot kuus ja FIE jaoks 287,1 eurot kvartalis (1148,4 eurot aastas). 2014. aastal on sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär 320 eurot, st sotsiaalmaksu minimaalne kohustus on tööandja jaoks 105,6 eurot kuus ja FIE jaoks 316,8 eurot kvartalis (1267,2 eurot aastas). Millal tööandjal ei teki sotsiaalmaksu kuumääralt arvestamise kohustust? On olemas töötajate kategooriad, kelle puhul ei teki tööandjal sotsiaalmaksu kuumääralt tasumise kohustust

Suurima mahepõllumajandus maa osakaaluga riigid 2008 Mahepõllumajanduse areng Euroopas 19852008 Maailm mahetootjad 2008 maailmas 1,4 mln mahetootjat, Euroopas ligi 200 000 mahetootjat 2008 kõige rohkem mahetootjaid Indias (340 000), järgnesid Uganda, Mehhiko. Euroopa riikidest kõige rohkem Itaalias (üle 44 371), Kreekas, Hispaanias Mahetootmine ja maheturg Eestis Mahetootjate arv Eestis 19992010 Maakasutus Eestis 2009 Mahetöötlejad FIE Pajumäe talu (kohupiim ja jogurt), AS Saidafarm (kohupiim, jogurt, juust), Piimandusühistu EPiim (piimapõhised pulbrid) OÜ Märjamaa Lihatööstus (veiste ja lammaste tapmine ja töötlemine), AS Saaremaa Liha ja Piimatööstus (sigade, veiste ja lammaste tapmine ja töötlemine), OÜ Baltic Moosehead (liha lõikus) OÜ Aldar Trading (värske liha töötlemine) OÜ Vändra Leib (pagaritooted, pulbrilised pooltooted),

Füüsilisest Isikust Ettevõtja (FIE) · Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana (FIE). · Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis. Äriregistrisse kannab ennast vaid omal soovil. Seejuures FIE-na alustades ei pea tegema sissemakseid põhikapitali ja maksuametis registreerimise toiming ei lähe talle midagi maksma. · FIE kuulub küll raamatupidamiskohustuslaste hulka, kuid kuni käibemaksuga maksustatava käibe tekkimiseni (250 000 krooni) võib FIE oma raamatupidamist pidada kassapõhisena, mis on suhteliselt lihtne ja seetõttu üldreeglina ettevõtja ei vaja ka raamatupidaja teenust. · Ettevõtja peab vaid meeles pidama, et peale registreerimist Maksuametis tuleb vastavalt Sotsiaalmaksu seadusele 15. märtsiks, 15. juuniks, 15. septembriks ja 15. detsembriks

Ettevõtlusvormide võrdlus 1. Ettevõtlusvorme kasutatakse selleks, et ettevõtteid teostada ja neid eristada. Kõik ettevõtlusvormid registreeritakse Maksu- ja tolliametis või Äriregistris, kokku on ettevõtlusvorme seitse. Füüsilisest isikust ettevõtja (FIE) on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. FIE võib olla tööandjaks teistele isikutele ning tööandjana on ta kohustatud lähtuma Töölepingu seadusest. FIE peab pidama oma tegevuse kohta raamatupidamisarvestust ning tal on lubatud kasutada kassapõhist arvestusprintsiipi. FIE on kohustatud maksma tulumaksu ja sotsiaalmaksu ning teisi vastavaid makse juhul, kui ta on

ja selget ülevaadet lauale toodud dokumentide tagamaadest ei ole. Seega ole tähelepanelik raamatupidamisregistrite koostamisega, võta süvenemiseks aega ja kui vaja, küsi tehingu teostajalt üle, kas oled majandustehingu sisust õigesti aru saanud. Lõpetamise üldine korraldus Arvestades asjaolu, et füüsilisest isikust ettevõtja (edaspidi nimetatud "FIE") puhul on tegemist inimesega, on FIE puhul korrektne rääkida FIE tegevuse või ettevõtluse lõpetamisest. FIE tegevuse lõpetamisel ei ole ette nähtud aeganõudvat ning komplitseeritud lõpetamise protsessi. Seda eelkõige põhjusel, et FIE vastutab oma kohustuste eest kogu oma varaga ning puudub vajadus piiratud vastutusega äriühingute likvideerimise puhul võlausaldajate kaitseks ette nähtud meetmete tarvitusele võtmiseks. Üldjuhul kustutatakse tegevuse lõpetamisel FIE registrist tema notariaalses vormis avalduse alusel.

nõue saaks täidetud või osaühingu tegevuse lõpetama. Osaühing lõpetatakse osanike otsusel, kohtulahendiga või pankroti väljakuulutamisega. Osaühing loetakse lõpetatuks alates lõpetamise kande tegemisest äriregistrisse. Sundlõpetamine jõustub kohtulahendi jõustumisega. Lõpetamisel viiakse läbi likvideerimismenetlus. Osaühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna algkapitali nõue on suhteliselt väike ja juhtimisstruktuur lihtne. FIE ees on eeliseks osaniku piiratud vastutus ja võimalus maksta osanikele dividende. Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse.

Ettevõtlusvormid Eestis Ettevõtlusvormide võrdlus Minimaal Minimaalne Ettevõtlusv ne nõutav nõutav Varaline vastutus Juhtimine orm asutajate algkapital (euro) arv FIE vastutab kohustuste Juhtimisorganid FIE puudub üks eest kogu oma varaga puuduvad Osanik ei vastuta Osaühingu kohustuslik 2500 eurot või isiklikult osaühingu juhtimisorgan on

liikmele, samuti nendega võrdset majanduslikku huvi omavatele isikutele, kui seaduses ei ole sätestatud teisiti. Sihtasutus võib kasutada oma tulusid üksnes põhikirjaliste eesmärkide saavutamiseks. Lisaks eelnevale, teen lühiülevaate ka füüsilisest isikust ettevõtja kohta, olgugi et ta ei kuulu juriidilise isiku alla. Eestis siiski üsna populaarne ettevõtlusvorm. Füüsilisest isikust ettevõtja ehk FIE on on inimene, kes tegeleb äritegevusega. Eestis võib FIE olla inimene alates 15. eluaastast, alaealistel on selleks vaja vanema nõusolekut. Inimene võib olla samal ajal FIE ja käia ka tööl. FIE-na tegevuse alustamiseks tuleb sul ennast registreerida äriregistris. Registreeritud FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime, näiteks FIE Peep Kask. Talupidaja ei pea ärinimes kasutama ees- ja perekonnanime kui ärinimes sisaldub talu nimi. Eelised

KASSAPÕHINE ARVEPIDAMINE Füüsilisest isikust ettevõtja Füüsilisest isikust ettevõtjaks võib olla iga füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks. FIE registreeritakse Äriregistris. Registreerimisega antakse riigile teada, et hakatakse teenima tulu ettevõtlusest ning saadakse õigus ettevõtlusega seotud kulusid saadud tuludest maha arvestada. Registreerimata tegutsev FIE ei saa ettevõtlustulust kulusid maha arvestada. Äriregistrisse saab ennast arvele võtta: esitades paberavalduse läbi notari; ID-kaardiga e-äriregistri portaalis. Kui aastakäive ületab 250000 krooni tuleb registreerida käibemaksukohustuslaseks. Käibemaksukohustuslaseks registreerimine toimub Maksu- ja Tolliametis. Kui füüsiline isik soovib lõpetada FIE tegevuse tuleb Äriregistrist kustutamiseks esitada registrile avaldus

Äriühingu aktsiakapital peab olema vähemalt 400 000 krooni. tulundusühistu Tulundusühistu on äriühing, mille ülesanne on toetada ja soodustada oma liikmete majanduslikke huvisid ühise majandustegevuse kaudu, milles liikmed osalevad tarbijate või muude hüvede kasutajatena, hankijatena, tööpanuse kaudu, teenuste kasutamise kaudu vms. Füüsilisest isikust ettevõtja Füüsilisest isikust ettevõtja (FIE) on füüsiline isik, kes tegeleb majandustegevusega. Eestis võib FIE olla isik alates 15. eluaastast. Alaealisel on FIEna tegutsemiseks vaja vanema nõusolekut. FIE kantakse äriregistrisse tema nõudel. FIE tuleb kanda äriregistrisse, kui ta on maksukohustuslasena registreeritud Maksu ja Tolliametis vastavalt käibemaksuseadusele, ehk tema käive ületab aastas 250 tuhandet krooni. Teised FIEd registreeritakse kohalikus Maksu ja Tolliametis. Juhtimine Juhtimine on lihtsustatult subjekti ja objekti vaheline suhe ehk

FIE Maksim Arket Paide FIE Kulla Koobas Tartu FIE August Väljas Pärnu Firma AS Loomad Asukoht Loomaaed Tellimused Kuupäev Tellija Asula L H h1 h2 a1 a2 01.11.2008 OÜ Kits Narva 0,400 0,700 0,010 0,070 0,100 0,070 02.11.2008 OÜ Lehm Tallinn 0,500 1,300 0,200 0,200 0,200 0,030 03.11.2008 OÜ Jänes Paide 0,800 2,000 0,200 0,110 0,110 0,170 04.11.2008 FIE Maksim Arket Paide 1,200 1,200 0,110 0,140 0,140 0,400 05.11.2008 OÜ Jänes Paide 1,000 0,500 0,140 0,200 0,150 0,500 06.11.2008 AS Koer Viljandi 1,300 0,100 0,150 0,120 0,120 0,200 07.11.2008 AS Kass Pärnu 2,000 0,100 0,120 0,170 0,170 0,340 08.11.2008 FIE August Väljas Pärnu 1,200 0,600 0,170 0,190 0,190 0,110 09.11

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtlusvormide võrdlused Analüüs Juhendaja: Laivi Annus- Anijärv Mõdriku 2015 Tabel 1.Äriühingute vormide võrdlus FIE TÜ UÜ OÜ AS ÕIGUSAKT Äriseadusti Äriseadusti Äriseadusti Äriseadustik Äriseadustik k k k ASUTAMINE Avaldus Ühingulepi Ühingulepi Põhikiri, Põhikiri, Äriregistril ng. Avaldus ng. Avaldus asutamislepi asutamislepi e Äriregistril Äriregistril ng, avaldus ng, avaldus

äriühingu kohustuste eest tehtud sissemakse ulatuses Osanik ei vastuta isiklikult Üldkoosolek on ühistu tulundusühistu kohustuste kõrgeim organ, otsused eest, kui pole kokku tehakse hääletusel, kus igal lepitud teisiti ühistu liikmel on üks hääl. Juhatus on ühistu juhtorgan. Likvideerimine Äriregistrile peab esitama avalduse tegevuse lõpetamise ja registrist kustutamise kohta. FIE kustutatakse äriregistrist tema avalduse alusel. Osaühing lõpetatakse osanike otsusel või sundlõpetatakse kohtu otsusega. Vabatahtliku lõpetamise aluseks on osanike koosolek, kus otsuse peab heaks kiitma vähemalt 2/3 koosolekul osalenud aktsionäridest. Osaühingu lõpetamiseks tuleb juhatusel esitada äriregistrile avaldus (kirjalikult või elektrooniliselt ettevõtjaportaalis) ja aktsionäride lõpetamisotsus koos üldkoosoleku protokolliga. Aktsiaseltsi vabatahtlik lõpetamine

maksustamisperioodi tasutud enda, oma lapse, lapselapse, õe ja venna koolituskulud või isikute koolituskulude puudumisel ühe alla ...........aasta vanuse Eesti alalise elaniku koolituskulud- 7. Kui füüsilisest isikust ettevõtjale kulutatakse välja pankrot, peab ta esitama tuludeklaratsiooni 1 kuu jooksul 2 3 8. Ettevõtlusega mitteseotud kuludelt peab residentist äriühing tasuma............ 9. FIE võib maksustamisperioodi tuludest maha arvata tulumaksu (s.o eelmise aasta ettevõtlustulult tasutavat tulumaksu) Tõene Väär 10. Kas tulumaksu tagastamiseks saab fie tuludeklaratsioonil erikontot näidada-ei, lk 3 11. Erisoodustuse hinnaks on......256 eurot... kuus ametiauto kohta, mida kasutatakse ka isiklikeks sõiduks. 12. Erisoodustuseks loetakse tööandja poolt tasutud töötajate täied- ja ümberõpe seoses töö

ettevõtluse inkubaatorid ettevõtluskoolitused väljaõpe töökohas perekond Ettevõtted jaotatakse töötajate arvu järgi: alla 10 töötaja mikroettevõte 10-49 töötajat - väikeettevõte 50-249 töötajat keskmise suurusega ettevõte 250 + töötajat suurettevõte Eestis on mikroettevõtteid 82%, Euroopas 92%. väikeettevõtted suurettevõtted Vorm FIE, OÜ OÜ, AS Omanikud Sageli töötavad ettevõttes ja Võib olla tuhandeid, juhivad seda enamasti saavad tegevusest ülevaate ainult kord aastas üldkoosolekul Personali värbamine Häid spetsialiste halb Kasutatakse

ÄRIÕIGUSE KONTROLLKÜSIMUSED 1. .Füüsilisest isikust ettevõtja. Õigused,kohustused,vastutus Füüsilisest isikust ettevõtja kantakse äriregistrisse tema nõudel. Füüsilisest isikust ettevõtja tuleb kanda äriregistrisse, kui ta on maksukohustuslasena registreeritud Maksu- ja Tolliametis vastavalt käibemaksuseadusele. FIE vastutab oma ettevõtlusest tulenevate kohustuste eest kogu oma varaga. Tööandjana tegutsedes peab FIE pidama oma töötajatele makstud palgalt kinni tulumaksu, kohustusliku kogumispensioni makse ja töötuskindlustusmakse, arvestama sotsiaalmaksu ning esitama nende kohta maksudeklaratsioonid 2. Juriidiline ja eraisik õiguskäibes. 3. Ärieetika kui õigusliku reguleerimise põhialus Ärieetika on rakenduseetika haru, mis analüüsib äripraktikas ette tulevaid eetilisi ja moraalseid probleeme. Ärieetika probleemistikku kuulub nt (valitseva) majandussüsteemi moraalne

käibemaksukohuslasena kui maksustatav käive, v.a import, ületab kalendriaasta algusest 250 000 krooni. Sellisel juhul tekib FIE-l ka seadusest tulenev kohustus enda registreerimiseks äriregistris. Selleks tuleb FIE-l esitada äriregistrile vastavasisuline notariaalne avaldus. FIE plussid: registreerimise kord on lihtne, puudub kapitali nõue, ei pea olema põhikirja, võimalik kasutada kassapõhist raamatupidamist. FIE miinused: FIE vastutab oma kohustuste eest kogu isikliku varaga, suurem maksukoormus võrreldes äriühinguga. OÜ asutamine Osaühingu asutamisdokumentide allkirjastamine toimub notaribüroos. Kohal peavad olema kõik asutajad ja juhatuse liikmed. Osakapitali minimaalseks suuruseks on 2500 eur. Osakapitali sissemakset on võimalik teostada kolmel viisil: 1. Rahaline sissemakse. Seda raha saab uuesti kasutada pärast osaühingu kandmist äriregistrisse, s.o umbes 1-1,5 nädala pärast

Puukoolid Eestis Eestis on väga palju puukoole ja mõned neist on: Kanepi Aiand OÜ, Neeva Aed, Karukäpa Puukool OÜ, Riina Puukool, Luua Metsanduskool, Peter Kask Kalevi talu Kalevi Puukool, Aavo Laur FIE, Aedvara OÜ, Aivar Haak Arli Puukool, Aivar Saatmann Põhjatamme talu, Dendrohooldus OÜ Luigu puukool, Eesti Metsataim AS, Enno Loos FIE, Erra Aed Tulundusühistu, Estplant AS, Eve Metsalu Muru talu, Forestplanter OÜ, Gump OÜ, Haljassaare OÜ, Haljus Tulundusühistu, Harri Poom FIE, Ignase puukool, Jaak Rillo Palamuse Puukool, Juhani istikuäri Jõhvis, Juhani puukooli istikuäri Lohkvas, Nurga Puukool, Tartu Puukool, Seedri Puukool ja Päidre Puukool. Perefirma Kanepi Aiand OÜ tegutseb praegusel kujul alates aastast 1993. Kuni 2002. aastani olid nad registreeritud FIE nime all. Peale seda on nad registreeritud OÜ

Piirkonna majanduslik aktiivsus seisneb eelkõige põllumajandusliku ning puidusektori tegutsemises. Ettevõtlusvaldkondadena on veel esindatud toitlustus, majutus, karusloomakasvatus, marjakasvatus ja jaekaubandus. 1Puidutöötlemise suurettevõteks on Varesel asuv AS Toftan. Põllumajandusega tegeleb Võhandu Põllumajanduse OÜ, põhiliseks tooteks on piim. Külalistemaja ja toidlustamisega tegeleb OÜ Ancile. Marjakasvatuse ja jaekaubandusega tegeleb FIE Aarne Musting. Karusloomakasvatusega tegeleb FIE Endel 1 http://www.somerpalu.ee/index.php?categoryid=37 Leius. Tegutseb veel OÜ Osula Perearstikeskus. Puidust uste ja akende valmistamisega tegeleb FIE Raivo Simson. Osulas elavad lapsed saavad omandada haridust Osula Põhikoolis. 2Põhikoolis õpib 119 last. koolis on olemas jalgpalliplats ja pallimängude väljak. Kool pakub arvuti ja interneti kasutamise võimalust arvutiklassis. 2008.aasta kevadel valmis kooli juurdeehitusena

tegutsevad ühise ärinime all Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga. Kui tegevus laieneb või majanduslik risk kasvab, võib täisühingu osaühinguks või aktsiaseltsiks ümber kujundada. FIE on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks. Miinused registreerimise kord on FIE vastutab oma lihtne, kohustuste eest kogu ei pea olema põhikirja, isikliku varaga, puudub kapitali nõue, suurem võimalik kasutada maksukoormus kassapõhist võrreldes raamatupidamist. äriühinguga. Tulundusühistu Tulundusühistul peab eesmärgiks on tema olema vähemalt viis liiget; liikmete ühiste Osakapital koosneb tegevusega nende liikmete osamaksudest;

ÕPPEMATERJAL - http://www.eas.ee/et/alustavale-ettevotjale/ettevotlusega-alustamine https://www.eesti.ee/est/teemad/ettevotja/ettevotte_loomine/ettevotlusvormi_valik/ettevotlusvormide_vordlus http://rmp.ee/ettevotlus/mittetulundus/13561 TÖÖ ESITAMINE - täidetud tabel esitatakse elektroonselt õpetajale [email protected] enne järgmist õppesessiooni või paberkandjal järgmisel majanduse ja ettevõtluse tunnis. FIE OÜ AS TÜ UÜ MTÜ Tulundusühistu Osanike vastutus Fie vastutab Osanik ei Aktsionär Osanikud Vähemalt Vastavalt oma isikliku vastuta ei vastuta vastutavad üks põhikirjas Osanik ei varaga isiklikult isiklikult ühingu täisosanik kokkulepitule vastuta isiklikult

FÜÜSILISEST ISIKUST ETTEVÕTJA (FIE) Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana (FIE). Füüsilisest isikust ettevõtja (FIE) on ettevõtlusvorm, mis sobib kõige paremini nendele, kes alustavad tegevust üksi või koos perega. Ettevõtlusega alustamiseks tuleb mõelda sellele, missugusel tegevusalal alustatakse tegutsemist ja missugune saab olema ärinimi. FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime või talu nime ning täiendit FIE. Samuti on lubatud nimele lisada viide tegevusalale. FIE asutamiseks on vaja esitada vaid avaldus. Registreerimisavaldus on võimalik esitada äriregistrile elektrooniliselt või siis notari kaudu. FIE asutamisel ei ole tarvis koostada asutamislepingut ega põhikirja, samuti ei pea tegema sissemakseid põhikapitali. Vajalik on ainult pangakonto olemasolu ning elektrooniliselasutamisel

arendamise huvides ,mille kogumaksumus on ilma km-ta 200000 D-kaup 200 000 D- Km 40 000 K-võlad tarnijatele 200000 K- Km 40 000' c. Sama mtü soetab Rootsist tegevuse eesmärgil vahendid maksumusega 100000 kr. D- vahendid ( kaup/seadmed) 100 000 D-km20 000 K-võlad tarnijatele 100 000 K-km20 000 d. Maksukohustuslasest äriühing tarnib Hollandist kaupa 28300 kr väärtuses. D-kaup 28 300 D- km 5660 K-võlad tarnijatele 28300 K.- km 5660 e. Eesti fie ostab televiisori Soomest arvestatuna kroonidesse 8400 eest. D-teler 8400 D-km1680 K-võlad tarnijatele 8400 K- km 1680 f. Mittemaksukohustuslasest fie ettevõtja tellib konsultatsiooni oti farmerilt 45 000 väärtuses. D-kulu( teenus) 45000 D-km 9000 K-võlad tarnijatele 45000 K-km 9000 g. Maksukohustuslasest fie tellib seadme Hollandi mittemaksukohust .äriühingut 125000 väärtuses. D-seade 125000 D-Km25000 K-Võlad tarnijale 125 000 K-km 25000 h

Kuid oferti ei saa tagasi võtta kui oferdis on aktseptile mingi tähtaja määramise teel või muul viisil kindlaks määratud, et ta on tagasivõtmatu. Aktsepti võib tühistada, kui oferent saab tühistamisteate enne seda hetke või sel hetkel, millal aktsept pidi jõustuma. 19.2. Põhjendage, kuidas vaidlus lahendada? Kui pooled ei jõua omavahel kokkuleppele siis OÜ Metrik peaks apelleerima kohtuotsust kõrgema astme kohtus. 20. FIE Ojamaa ja OÜ Metsamaa sõlmisid müügilepingu 1000 kuusetaime hankimiseks. Müüjaks oli OÜ Metsamaa. 20.1. Selgitage , kes on selles kohustuses võlausaldaja, kes võlgnik. Selles kohustuses on võlausaldaja OÜ Metsamaa, sest OÜ Metsamaa hangib FIE Ojamaale 1000 kuuske, enne kui FIE Ojamaa on kuuskede eest maksnud. Seega OÜ Metsamaa sisuliselt laenab FIE Ojamaale lepingus toodud summa. FIE Ojamaa on võlgnik, sest kuna OÜ

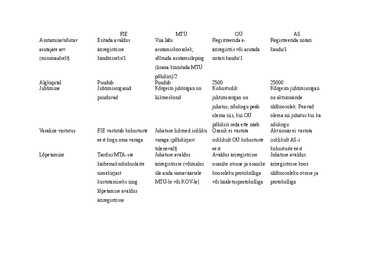

puuduvad liikmeskond juhtimisorgan on on aktsionäride juhatus, nõukogu peab üldkoosolek. Peavad olema siis, kui OÜ olema nii juhatus kui ka põhikiri seda ette näeb nõukogu. Varaline vastutus FIE vastutab kohustuste Juhatuse liikmed isikliku Osanik ei vastuta Aktsionär ei vastuta eest kogu oma varaga varaga (põhikirjast isiklikult OÜ kohustuste isiklikult AS-i tulenevalt) eest kohustuste eest Lõpetamine Taotlus MTA-sse Juhatuse avaldus Avaldus äriregistrisse Juhatuse avaldus

Ettevõtlusvormide võrdlus Tulundusühistu (äriühing, mille FIE Aktsiaselts Osaühing Täisühing eesmärgiks on toetada ja (Füüsilisest isikust (äriühing, millel on (äriühing, millel on (äriühing, mille

Kaubavahetus maailma turgudel on elavnenud. Euroala tööpuudus on suurem kui teistes piirkondades. Euroala majanduskasv on tugevnenud. Eesti peamiste kaubanduspartnerite kindlustunne on pigem suurenemas. Läti, Leedu ja Rootsi majandusaktiivsus on suhteliselt suur. Eestis oli majanduskasv aeglasem. Tööpuudus on vähenenud ja on euroala keskmisest väiksem. 2. Milline ettevõtja saab määrata prokuura? FIE võib anda prokuura (volitus, mis annab ettevõtja esindajale õiguse esindada ettevõtjat kõikide majandustegevusega seotud tehingute tegemisel) füüsilisele isikule. FIE võib olla iga füüsiline isik. 3. Mis on majandusteaduse uurimisobjektideks? Rahvamajandusõpetus ja ettevõttemajandusõpetus. 4. Millised kulud alluvad kasvavate kulude seadusele? Alternatiivkulud 5. Kirjuta vähemalt viis avalikku kaupa.

reageerimiseks. Tagasisidet otsitakse kasutajatelt, partneritelt, potentsiaalsetelt klientidelt ning kõigilt teistelt, kellest võib abi olla ärimudeli täiustamisel. Seejärel otsustada, kas teha järsk suunamuutus või jätkata samas suunas. 41) Ettevõtte juriidilised vormid – FIE – Füüsilisest isikust ettevõtja [2012.a – 28512] [25%] TÜ – Täisühing (Kaks või enam omanikku, solidaarne vastutus kogu varaga) [2012.a - 1076] [ <1%] UÜ – Usaldusühing (Vähemalt üks usaldusosanik ja üks täisosanik) [2012.a - 884] [1%]

11) Heatava Raamatupidamisteenused OÜ- Võrus tegutsev ettevõte, kes põhitegevusala on raamatupidamine ning muu tegevusala on hulgikaubandus Võru maakonnas raamatupidamis- ja finantsteenuseid osutavad FIE’d on: 1)Eve onno FIE- Võru linnas tegutsev füüsilisest isikust ettevõtja, kes asutas oma firma 6 aastat tagasi ning ta tegeleb arvepidamisega, raamatupidamise ja auditeerimisega ning maksualase nõustamisega 2) Anneli Annus FIE – Võrumaal Räpo külas tegutsev füüsilisest isikust ettevõtja, kes osutab raamatupidamis- ja maksualast nõustamist 3)Sirje Salla FIE- Antslas raamatupidamis-ja maksualast nõustamist pakkuv füüsilisest isikust ettevõtja 4) Katrin Roop FIE – FIE, kes tegutseb Mõniste vallas ning osutab raamatupidamis- ja maksualast nõustamist Võru maakonnas on kaks usaldusühingut, mis osutavad raamatupidamise- ja finantsalaseid teenuseid:

PÄRNUMAA KUTSEHARIDUSKESKUS Kivi-ja betoonkonstruktsioonide ehitus Aivo Põldur E-08 PRAKTIKAARUANNE Ettevõte: FIE Andres Jaanus Ettevõttepoolne juhendaja: Andres Jaanus Koolipoolne juhendaja: Kristi Kuusk Pärnu 2011 1. Praktikaettevõtte üldiseloomustus Ettevõtte tegevusalad, tooted, teenused Olin praktikal 12.04-13.05.2011 FIE Andres Jaanuse juures, kelle tegevusalad on korstnapühkimine ja pottsepatööd. Ettevõtte struktuur ning praktikandi asend selles Minu asend ettevõttes oli praktikant-ehitustööline. 2. Praktikandi põhiliste praktikaülesannete kirjeldus Ülesannete loetelu: Lammutustööd, materjalivedu, betoneerimine, seguvalmistamine, müüritööd, pottsepatööd, kamina paigaldus, korstnakrohvimine, korstnasoojustus. Kasutatud seadmed ja tehnoloogia

Ettevõtlusvormide peamiste tunnuste võrdlus Minimaalne Minimaalne Ettevõtlusvorm nõutav algkapital nõutav Varaline vastutus Juhtimine (euro) asutajate arv FIE vastutab Juhtimisorganid FIE puudub üks kohustuste eest kogu puuduvad oma varaga Osaühingu kohustuslik

6. Kasumijaotus 7. Ettevõtlusvormist tulenevad kulutused (eeskätt asutamiskulude, juhtimisstruktuuri ja avalikustamiskohustuse tõttu) 8. Rajamise kergus 9. Nõuded algkapitali suurusele 10. Tegevuse lõpetamise, ärist lahkumise kergus 11. Litsentside vajadus 12. Maine 3.3.5. Füüsilisest isikust ettevõtja (FIE) FIE astutab oma kohustuste eest kogu oma varaga. Füüsilisest isikust ettevõtja kantakse äriregistrisse tema avaldusel. FIE on kohustatud ennast äriregistrisse kandma, kui tema majandusaasta käive ületab 250 000 krooni, st. FIE muutub käibemaksukohustuslaseks. Igal juhul peab FIE tegevuse alustamisel registreerima ennast kohalikus Maksuametis füüsilisest isikust ettevõtjana. Alla 250 000 krooni suuruse majandusaasta käibega FIE võib pidada lihtsustatud - kassapõhist - raamatupidamist. Ennast vabatahtlikult, enne 250 000 krooni suuruse majandusaasta

3. ÄRIIDEE 4. VISIOON, MISSIOON, EESMÄRGID 5. SWOT-analüüs 6. TOODE 7.TURU ANALÜÜS 8. KONKURENTS 9. TURUNDUSPLAAN 10. PERSONAL JA JUHTIMINE 11.FINANTSPLANEERIMINE 12. RISKIANALÜÜS 1. KOKKUVÕTE 2 Minu talu nimi on Terepi talu ja minust saab FIE Maris Pihlapuu. Talu juurde kuulub 25 ha maad ja 30 pealine lambakari. Toodanguks on ettevõttes liha, mida hakatakse müüma Otepää lihatööstusele. Loomad on vabapidamisel, nad saavad olla laudas, kui ka käia karjamaal kuna ise tahavad. Ka talvel on väljas käimise võimalus. Püüan majandada oma ettevõtet võimalikult looduslähedaselt ja arvestada keskkonnaga end ümber. Ettevõtte kõige suuremaks eesmärgiks on laiendada karja 70 põhikarja uteni. On plaanis

Kontrolltöö nr 1 0,5 tähendab, et vastus on pooleldi õige. Äriühing- on äritegevuse eesmärgil loodud eraõiguslik juriidiline isik. Kontsern- moodustab emaettevõte koos tütarettevõtetega on kahest või mitmest firmast koosnev majanduslik tervik, kus emafirmal on üksi või koos sama kontserni kuuluvate firmadega otsustamisõigus ühes või mitmes teises tütarfirmas. Emaettevõte- omab otseselt või kaudselt üle 50% tütarettevõtete aktsiatest. Kontserni emafirma või ema-ettevõte on firma, mis omab vähemalt üht tütarfirmat ja kus ühelgi teisel firmal ei ole üle 50 protsendi hääleõigust. organisatsiooniliselt iseseisev, eraldatud varaga iseseisva isikuna tegutsev majandusüksus. Tütarettevõte- emaettevõtte poolt kontrollitav ametiüksus. emaettevõtte poolt kontrollitav ettevõte. Ettevõte- organisatsiooniliselt iseseisev majandusüksus. Ettevõte - tööjõu ja kapitaliga varustatud iseseisev majandusüksus. Iseseisva majandusüksuse tunnusteks on varade la...

Ettevõtlusvormid 1. Füüsilisest isikust ettevõtja (FIE) - Isik, kes teenib ise endale sissetulekut ja ei tööta mõnele teisele ettevõttele või ei ole selle juht. FIE vastutab kohustuste eest täielikult oma varaga. Algkapital puudub. 2. Osaühing (OÜ) - Äriühing, mille osakapital on määratud asutamislepinguga. Kõige sobilikum mikro-, väike- või keskmise suurusega ettevõtte loomiseks. Osakapitali miinimum nõudeks on 2500 eurot. 3. Aktsiaselts (AS) - Äriühing, kus ettevõtte kapital on eraldi osanike kapitalist. AS tuleb registreerida juriidiliselt notari kaudu. Algkapital AS-i asutamisel on 25 000 eurot. Osanik ei

kirjeldus on esitatud konspektis ,,seadusandlus", alljärgnevalt on välja toodud aga OÜ asutamisprotseduuride mudel. Järgnevas tabelis on esitatud osaühingu eelised ja puudused. Osaühingu eelised: Osaühingu puudused: Piiratud vastutus osaniku isiklik vastutus Raamatupidamine tekkepõhine, piirdub sissemaksega, osaühing ise vastutab väikeettevõtjale keerukam kui FIE oma kohustuste eest kogu oma varaga. kassapõhine raamatupidamine. Saab kaasata suuremat kapitali. Kasum jaguneb mitme isiku vahel. Partnerite usaldusväärsuse suurenemine Kahe-kolmeastmeline juhtimissüsteem, seoses kapitali minimaalse mahu juhtimise ja tegevuse rangem seadusandlik kohustuslikkusega

7. Soovin lõpetada tegevuse FIE-na ja jätkata tegevust juba olemasoleva osaühingu all. Sisuliselt oleks tegemist ühinemisega, kus kõik õigused ja kohustused läheksid üle osaühingule. Kuidas sellist ühinemist läbi viia? Kirjelda vastust nii ,et isik saaks selle järgi tegutseda. Viita ka õigusnormidele. Vastus: Vastavalt ÄS §-le 391 äriühing (ühendatav ühing) võib ühineda teise äriühinguga (ühendav ühing). Seega saavad ÄS mõistes ühineda ainult äriühingud. FIE ei ole äriühing ÄS§ 2 lg 1 mõistes. Sellest tulenevalt, FIE-t ei saa ühendada osaühinguga. Samuti lähtudes ÄS sätetest FIE-t ei saa ümber kujundada osaühinguks, kuna ÄS-ga ettenähtud vaid äriühingute ümberkujundamist. Antud juhul tuleb lõpetada FIE-na tegevust, esitades vastavat avaldust Äriregistri pidajale, kui FIE on registreeritud Äriregistris, või Maksu- ja tolliametile, kus juures on vaja esitada ka jooksva kuu lõpetamisel tuludeklaratsiooni.

EESTI TÖÖTUKASSA FIE Jaanus Saarelaht ÄRIPLAAN Kanafarmi asutamine Koostaja: JAANUS SAARELAHT Paide 2013 1. Äriplaani kokkuvõte Käesolev äriplaan on koostatud FIE Jaanus Saarelahe Kanafarmi asutamiseks. Kanafarmi põhilisteks tegevusaladeks on munade tootmine . Alates 4. aastast on plaan üle minna täielikult mahepõllundusele. FIE Jaanus Saarelaht näeb oma toodangu realiseerimise sihtturuna peamiselt Järva maakonda, alates 3. aastast ka kogu Eestit läbi mahekaupluste . Praegu on Eestis munade nõudlus suurem kui tootmine. Turundus strateegiliseks eesmärgiks on jõuda lähemale lõpptarbijale. Ettevõtte suurimaks kuluartikliks on kanade söödakulu

osalemine Kaudne valdusettevõtja omandus omanduses (trust, sihtasutus olevate pere- vms) Puuduvad ettevõtete juhtorganid; valitsemises ja FIE vastutab juhtimises kogu (pere) varaga Perekond, pere, suurpere ü Sugupuu ü Abielu üldised õiguslikud tagajärjed ü Peresse abiellumine ü Lahutus ü Vabaabielu ü Sugulusest tulenevad õigused ja kohustused ü Perekonna ülesanded

o odavus FIEna tegevuse alustamine ei nõua väljaminekuid põhikapitali osas, Äriregistrisse kandmise eest tuleb maksta väiksemat riigilõivu kui osaühingu või aktsiaseltsi asutamisel ning ei ole vaja maksta notaritasu asutamislepingu tõestamise eest; o lihtsus äritegevuse alustamine ja korrastamine on seadusandlikult reguleeritud minimaalselt, raamatupidamine ja aruandlus on suhteliselt lihtsad; o kui FIE majandusaasta realiseerimise netokäive ei ületa 250 000 krooni, võib FIEks registreerida kohalikus maksuametis; o ettevõtlustuludest saab maha arvata kõik ettevõtlusega seotud kulud. FIEna tegutsemise miinused: o FIE vastutab temale kuuluva ettevõtte kohustuste eest kogu oma varaga; o sotsiaalmaksu avansiliste maksete tasumise kohustus põhitöökoha puudumisel. Tegevusega alustamine