majanduslikust olemusest ka sellisel juhul kui see ei ühti nende juriidilise vormiga. Audiitortegevuse seadus. Seadus jõustus 1. Juuli 1999 a. Eesmärk on reguleerida kogu audiitortegevus, sätestades audiitorite kohustused, õigused, audiitorile esitatavad nõuded. Reguleeritakse audiitorite organisatsioon ja ka juhtorganite tegevust ning auditeerimise õiguslikud alused. See seadus ei kehti riigi kontrolli audiitoritele. Audiitor on audiitori kutse saanud isik, kes on kantud audiitorite nimekirja. Audiitorite nimekirja kantud audiitoräriühingud. Audiitori kutsetegevus on auditeerimine, ta võib ka tegeleda ärinõustamisega ja neile õigusaktidega pandud muude ülesannetega. Auditeerimine on raamatupidamisaruannete kontrollimine ning neile hinnangu andmine vastavalt auditeerimise eeskirjale. Auditeerimise õigus on ainult audiitoril. Auditeerimise eeskiri sisaldab

X. sisu ülimuslikkuse printsiip majandustehingute kajastamisel lähtutakse nende sisust ka siis, kui see ei ühti nende juriidilise vormiga 09.09.08 Seadust hakati tegema 1992 aga vastu võeti alles 1999 Audiitor tegevus on reguleeritud audiitor tegemise seaduse reguleerimis eeskirjadega rahvusvaheliste standarditega hea audiitor tavaga Seadus ei laiene riigikontrolli tegevusele ja riigi audiitoritele. Audiitor on: 1) audiitori kutse saanud ja audiitorite nimekirja kantud füüsiline isik; 2) audiitorite nimekirja kantud audiitoräriühing (edaspidi audiitorühing). Audiitori kutsetegevus on auditeerimine, ärinõustamine ja audiitorile õigusaktidega pandud või lubatud teiste ülesannete täitmine Auditeerimine on raamatupidamisaruande kontrollimine ja sellele hinnangu andmine auditeerimiseeskirjast lähtudes. Auditeerimise õigus on audiitoril.

majanduslikust olemusest ka sellisel juhul kui see ei ühti nende juriidilise vormiga. Audiitortegevuse seadus. Seadus jõustus 1. Juuli 1999 a. Eesmärk on reguleerida kogu audiitortegevus, sätestades audiitorite kohustused, õigused, audiitorile esitatavad nõuded. Reguleeritakse audiitorite organisatsioon ja ka juhtorganite tegevust ning auditeerimise õiguslikud alused. See seadus ei kehti riigi kontrolli audiitoritele. Audiitor on audiitori kutse saanud isik, kes on kantud audiitorite nimekirja. Audiitorite nimekirja kantud audiitoräriühingud. Audiitori kutsetegevus on auditeerimine, ta võib ka tegeleda ärinõustamisega ja neile õigusaktidega pandud muude ülesannetega. Auditeerimine on raamatupidamisaruannete kontrollimine ning neile hinnangu andmine vastavalt auditeerimise eeskirjale. Auditeerimise õigus on ainult audiitoril. Auditeerimise eeskiri sisaldab

majanduslikust olemusest ka sellisel juhul kui see ei ühti nende juriidilise vormiga. Audiitortegevuse seadus. Seadus jõustus 1. Juuli 1999 a. Eesmärk on reguleerida kogu audiitortegevus, sätestades audiitorite kohustused, õigused, audiitorile esitatavad nõuded. Reguleeritakse audiitorite organisatsioon ja ka juhtorganite tegevust ning auditeerimise õiguslikud alused. See seadus ei kehti riigi kontrolli audiitoritele. Audiitor on audiitori kutse saanud isik, kes on kantud audiitorite nimekirja. Audiitorite nimekirja kantud audiitoräriühingud. Audiitori kutsetegevus on auditeerimine, ta võib ka tegeleda ärinõustamisega ja neile õigusaktidega pandud muude ülesannetega. Auditeerimine on raamatupidamisaruannete kontrollimine ning neile hinnangu andmine vastavalt auditeerimise eeskirjale. Auditeerimise õigus on ainult audiitoril. Auditeerimise eeskiri sisaldab

Esimene seadus võeti vastu NSV ülemkogu pool 19.02.1990. Kehtiva audiitoretegevuse seaduseelnõu võeti vastu 10.veebruar 1999 ning see jõustus 01.juuli 1999. Seaduse eesmärk on reguleerida kogu audiitortegevust, sätestada audiitorite kohustused, õigused ning neile esitatavad nõuded. Reguleeritakse audiitorite organisatsiooni ja juhtorganite tegevust ning auditeerimise õiguslikke aluseid. Seadus ei kehti riigikontrolli audiitoritele. Auditeerimise eeskiri sisaldab audiitori kutse-eetika põhimõtteid, mis vastavad rahvusvahelistele standarditele. Esmakordne auditeerimine loetakse auditeerimiseks kui: 1. Kui ettevõtet ei ole mitte kunagi auditeeritud 2. Kui auditeerib uus audiitor Audiitor Füüsilisest isikust audiitor võib olla isik: 1. Kes on teovõimeline 2. Kellel on vähemalt riiklikult tunnustatud bakalaureuse haridustase 3. Kes on laitmatu repurtatsiooniga 4

Auditeerimise ja kutse-eetika nõuete järgimine on kõigile Audiitorkogu liikmetele kohustuslik. Tänapäeva ühiskonnas on väga palju ettevõteid, et ettevõtjate ja raamatupidajad juhiksid ettevõtet vastavalt seaduses ettenähtud reeglitele, on vaja neid kontrollida. Kontrolleriteks on audiitorid. Seadusega on kindlaks määratud audiitorite auditeerimiseeskiri. Audiitortegevuseeskiri eeskirjas on väljatoodud üheksa paragrahvi, mis seletavad lahti audiitori töö eetilised põhimõtted, millest peab iga audiitor kinnipidama. Nendeks eetilisteks põhimõteteks on ausus, objektiivsus, ametialane kompetenstus, konfidentsiaalsus, profesionaalne käitumine, sõltumatus, suhtumine teistesse audiitoritesse ja viimaseks paragrahviks on reklaam, milles on öeldud, et audiitor ei tohi oma teenuste tutvustamisel kasutada pealetükkivat või eksitavat reklaami. Audiitori amet ei seondu otseselt raamatupidaja eriala ja elukutsega. Kui raamatupidaja on nii

Seadus sisaldab esmakordselt ka siseaudiitori tegevust (lisaks vandeaudiitorile). Audiitorile esitatavad nõuded 1. Peab olema õigusvõimeline ja teovõimeline isik. 2. Kellel on vähemalt riiklikult tunnustatud bakalaureuse haridustase. Välismaal saadud haridus peab olema riiklikult tõestatud. 3. Peab olema laitmatu reputatsioon. 4. Peab olema audiitoritegevuseks vastav teoreetiline ettevalmistus. 5. Peab olema praktiseerinud vähemalt 3 aastat vilunud audiitori juhendamisel. (koostöö) 6. Peab sooritama audiitortegevuse eksami. Audiitor peab järgima kutse-eetika põhimõtteid, mis on praktilise eetika nõuded, mida esitatakse erinevatele tegevusvaldkondadele üldiste moraalinormide ja teooriatena. Silmas peetakse mingil konkreetsel kutsealal tegutsevate inimeste eetikat. Seega ametniku kutse- eeteika või avaliku teenistuja eetika võib kutse-eetikana paigutada erinevatesse tegevusvaldkondadesse

2. OSA 1. vandeaudiitor isik, kes on sooritanud arvestusala eksperdiala kutseeksami(hiljem kutseeksam) raamatupidamise ja vandeaudiitori eriosa kellel on antud rahandusministri otsusega vandeaudiitori kutse ning kes on andnud vande. Avaliku sektori vande audiitor on vande audiitor kes on sooritanud kutse eksami avaliku õiguse eriosa ning kellele rahandus ministri otsusega on antud avaliku sektori vande audiitori kutse tase. 2. atesteeritud sise audiitor on isik kes on sooritanud kutse eksami siseaudiitori eriosa siseaudiitori atesteerimise alamosa ning kellele rahandus ministri otsusega antud vandeaudiitori kutse 3. avalikusektori siseaudiitor isik kellele rahandus ministri otsusega on antud avaliku sektori üksuse sise audiitori või avaliku sektori hindlus siseaudiitori 4. audiitor ettevõtja vandeaudiitor osutab vandeaudiitori kutse teenust audiitor ettevõtja

A VA SA VANDEAUDIITOR SISEAUDIITOR - Tegevust reguleeriti erinevate aktidega - tegevust ei reguleeritud - Varem nimetati välisaudiitoriks - funktsioon kõikehõlmav - Auditeerib finantsaruandeid ja nende kvaliteeti Audiitoritel peavad tegutsemiseks olema vastavad litsentsid/ load. Audiitori ameti jaoks tuleb läbida vastav eksam. Audiitorid võivad osutada ka muid teenuseid peale auditeerimise. 4 PRINTSIIPI, MIS ENAM EI KEHTI 1. Kassapõhine ja tekkepõhine arvestus- FIE-d võivad kasutada kassapõhist arvestust. Tekkepõhine arvestus- kõik majandustoimingud ja tegevused tuleb kajastada nende toimumise hetkel. Arve välja kirjutamine/saamine oli varem tekkepõhise arvestuse aluseks

Auditeerimine Aine lõppeb eksamiga. Semestri jooksul kaks testi. Testi tulemus võib anda eksami hinde. Mõisted Sise audit, sise audiitor, välisaudiitor-seda enam ei kasutata, rmp kohustus ja kohustuslane, Vande audiitori funktsioonid Tema funkts on hinnata rmp arvestuste finantsaruannete kvaliteeti ja korraldusi. Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike,

8) Eelarvestamine mis tähendab majandusnäitajate prognoosimist, ing eelarvete koostamist, eelarvestamise protsessis. (Eelarve protsess viiakse läbi eelarve koostamise, info kogumise, metoodika, arvestusvalemite valimise, praktiline tegevuse, lõpptulemusena valmibki eelarve). Autiitortegevus on majandusarvestuse haru, mis keskendub arvestusele majandusüksuse tasandil. Autiteerimisõigus on ainult audiitori kutse saanud vande audiitoril, ning audiitori ühingul. Eestis reguleerivad audiitortegevust audiitortegevuse seadus, auditeerimise eeskiri, audiitorkogu põhikiri, audiitorkogu üldkoosoleku otsused ning juhataja otsused. Auditeerimine tuleb korraldada selliselt, et adekvaatselt oleks hõlmatud kliendi kõik raamatupidamise seisukohalt olulised tegevusvaldkonnad. 2

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvetuse õppetool III R EETILISED PÕHIMÕTTED AUDIITORTEGEVUSES Essee Juhendaja: H. Valdmaa Mõdriku 2011 Tänapäeva ühiskonnas on väga palju ettevõteid, et ettevõtjate ja raamatupidajad juhiksid ettevõtet vastavalt seaduses ettenähtud reeglitele, on vaja neid kontrollida. Kontrolleriteks on audiitorid. Seadusega on kindlaks määratud audiitorite auditeerimiseeskiri. Audiitortegevuseeskiri eeskirjas on väljatoodud üheksa paragrahvi, mis seletavad lahti audiitori töö eetilised põhimõtted, millest peab iga audiitor kinnipidama. Nendeks eetilisteks põhimõteteks on ausus, objektiivsus, a...

9. avalikustamise printiip raamatupidamise aruannetes esitatakse kogu informatsioon, mis on võimalik saada raamatupidamiskohuslase finantsseisundist, majandustulemustest ja rahavoogudest. Antud informatsiooni alusel peab olema võimalik anda ettevõttele õige ja õiglane hinnang, 05.10 AUDIITORILE ESITATAVAD NÕUDED: 1) Audiitoriks võib olla füüsiline isik, kes on teovõimeline, kellel on bakalaureuse tasemele vastav haridus, mis on riiklikult tunnustatud; 2) Kellel on audiitori kutsetegevuseks vajalik teoreetiline ettevalmistus ja 3-aastane praktiline töökogemus kogenud audiitori juhendamisel; 3) Kellel on laitmatu reputatsioon; 4) Kes on sooritanud audiitori kutseeksami. Välisriigi kodanik, kellel on seal omandatud audiitori kutse võib tegutseda Eestis audiitorina, kui on sooritanud eksami Eesti seaduste tundmises, mida ta vajab oma töö tegemiseks ja tal peab olema kehtiv tööluba. Audiitorina ei saa töötada:

jätkuvalt samu arvestuspõhimõtteid, aruandlusviise ja aruandeskeeme. 4.3. Majandusaasta aruanne Majandusaasta aruande üldiseloomustus Finantsarvestuse eesmärgiks on finantsaruannete kaudu varustada informatsiooniga infotarbijaid infoga ettevõttest ja majandustegevusest. Üheks parimaks allikaks on majandusaasta aruanne. Firma aastaaruanne koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Aastaaruandele lisatakse audiitori järeldusotsus (kui audiitorkontroll on kohustuslik) ja äriühingute puhul majandusaasta kasumi jaotamise ettepanek. Majandusaasta aruande tuuma moodustavad raamatupidamise aastaaruande kooseisu kuuluvad finantsaruanded (bilanss, kasumiaruanne, rahavoogude aruanne, omakapitali muutuste aruanne), mida raamatupidamisseaduses nimetatakse põhiaruanneteks. Finantsaruannete koostamisel lähtutakse raamatupidamiseseadusest ning kehtivatest Raamatupidamise Toimkonna juhenditest (15).

See läbi võib tulla probleeme ka audiitoril konfidentsaalsusega, sest ei ole lubatav rääkida ettevõtetes toimuvast kuskil kolmandas kohas edasi, isegi kui tegemist on oma pereliikmetega. Isegi kui audiitor tahaks infot väljastada ettevõttele kasulikul eesmärgil tuleks sellest läbi rääkida kliendiga. Viienda probleemina võib esineda kutsealale mitte vastavat käitumist, millele tuleb vägagi tähelepanu pöörata nii audiitori koha pealt kui ka teistel aladel. Audiitor ei tohi aktsepteerida kliendi poolt toime pandud raamatupidamise seaduste, äriseadustike, maksuseadustele mittevastavust. Vaid peab sellest teada andma, kui avastab midagi ebaseaduslikku. Kokkuvõttvaks võin öelda, et audiitori erialale on kehtestatud väga palju norme, mis on vajalikud. Kuna audiitorlus on ettevõttete jätkusuutlikuseks väga oluline ja ka riigi koha pealt, et kõik vastaks seadustele.

juhtimisoskustele. Auditeerimine on raamatupidamisaruannete kontrollimine ja neile hinnangu andmine lähtuvalt auditeerimiseeskirjast. 8. Eelarvestamine, mis tähendab ettevõtte eelarvete koostamist ning hõlmab kõiki protsesse ja tegevusi, mida eelarve koostamisel läbitakse. Põhiline on prognoosimine tulevikku. Audiitortegevus on majandusarvestuse haru, mis keskendub arvestusele majandusüksuse tasandil. Auditeerimisõigus on ainult kutselise audiitoril ning audiitori ühingul. Audiitortegevus lähtub ja seda kontrollitakse Eestis järgmiste dokumentide alusel: · Audiitortegevuse seadus · Audiitorkogu põhikiri · Auditeerimiseeskiri · Audiitorkogu üldkoosoleku otsused · Audiitorkogu juhatuse otsused Auditeerimine tuleb korraldada selliselt, et adekvaatselt oleks hõlmatud kõik majandusaruannete seisukohalt ja olulised tegevusvaldkonnad. Audiitortegevuse seadus sätestab: 1

võtmepositsioonidel töötavad tema sugulased, lähikondlased, väga head tuttavad. Kaubad ja teenused - audiitor, tema abikaasa ja ülalpeetavad võivad vastu võtta kliendilt kaupu ja teenuseid kõigi teistega samadel tingimustel. Audiitor ei tohi aktsepteerida külalislahkust ja kingitusi, mis võiks seada kahtluse alla tema sõltumatuse. 8. Tasu - auditeerimise eest võetav tasu ei tohi sõltuda lõpptulemustest. Tasu arvestamisel võiks lähtuda audiitori oskustest, ajast, vastutusest. 9. Suhtumine teistesse audiitoritesse - audiitor ei tohi mingil moel alusetult halvustada või kritiseerida teisi audiitoreid, va kui see on seotud mõne audiitori isikliku küsimuse arutamisega. 10. Reklaam - audiitor ei tohi oma teenuste tuvustamisel kasutada pealetükkivat ega eksitavat reklaami. Auditeerimine: On ettevõtte asutuse või organisatsiooni finantsaruannete ja nendega seotud info kontrollimine

statistilised aruanded kohustub statistilisest kohustusest. Majandusaasta aruanne Koosneb kahest aruandest: Tegevusaruandest ja raamatupidamise aastakandest. Majandusaasta aruanne Tegevusaruanne raamatupidamise aastakanne Tegevusaruande koostab ettevõtte juht. Raamatupidamise aastakande koostab raamatupidaja. Majanduaasta aruandele lisatakse audiitori järeldusotsus. Audiitori kohustusest peab vaatama/uurima kas seaduse järgi on vajalik. Audiitor kontrolli vajadus või audiitori ülevaatus. Raamatupidamise aastaaruanne: põhiaruanded · Bilanss · Kasumiaruanne · Rahavoogude aruanne · Omakapitali muutuste aruanne + LISAD Euroopasse tuli seadus kuid kaevati kohtusse, et väikeettevõtted peaksid ainult kahe kohta aruande esitama: bilanss ja kasumiaruanne. Mis Eestis tuleb, veel ei tea.

Riigikohtu esimehe ettepanekul. Riigikohtu esimehe nimetab ametisse Riigikogu Vabariigi Presidendi ettepanekul. Kohtunikku saab ametist tagandada üksnes jõustunud kohtuotsuse alusel. Kohtunikuks ei või nimetada isikut, kes on: · mõistetud süüdi kuriteo toimepanemise eest; · tagandatud kohtuniku-, notari- või kohtutäituri ametist; · välja heidetud advokatuurist; · vabastatud avalikust teenistusest distsiplinaarsüüteo eest; · pankrotivõlgnik. · kelle audiitori kutsetegevus on lõpetatud, välja arvatud lõpetamine audiitori avalduse alusel; · kellelt on patendivoliniku kutse ära võetud, välja arvatud kutse äravõtmine patendivoliniku avalduse alusel. · Kohtunik ei või väljaspool kohtunikuametit töötada mujal kui õppe- või teadustööl. Ametivälised tööülesanded ei tohi kahjustada kohtuniku ametikohustuste täitmist ega kohtuniku sõltumatust õigusemõistmisel. Kohtunik ei või olla:

3) on kõrgete kõlbeliste omadustega; 4) on kohtunikutööks vajalike võimete ja isiksuseomadustega. • Kohtunikuks ei või nimetada isikut: 1) kes on süüdi mõistetud kuriteo toimepanemise eest; 2) kes on kohtuniku-, notari- või kohtutäituri ametist tagandatud; 3) kes on advokatuurist välja heidetud; 4) kes on avalikust teenistusest vabastatud distsiplinaarsüüteo eest; 5) kes on pankrotivõlgnik; 6) kelle audiitori kutsetegevus on lõpetatud, välja arvatud lõpetamine audiitori avalduse alusel; 7) kellelt on patendivoliniku kutse ära võetud, välja arvatud kutse äravõtmine patendivoliniku avalduse alusel; 8) kellelt on vandetõlgi kutse ära võetud vandetõlgi seaduse § 28 lõike 3 punkti 3 alusel • Kohtunikud nimetatakse ametisse eluaegsetena. Kohtunike ametist vabastamise alused ja korra sätestab seadus (PS §147 lg 1)

( , , , , , , , ), , , . 63. . () , : 1) , ( ); 2) ; 3) ( , ; ) 64. . : , . . , , : (.6 ) · , , ( , , , , ..); · , , ; · , ; ; · ; · , ; · , , 65. - . , , , , 8 « ». : 1. - Vandeaudiitori aruanne SÕLTUMATU AUDIITORI ARUANNE 2. -ERIOTSTARBELINE RAPORT, , , , (, , , - .) 66. . . . : - VANDEAUDIITORI ARUANNE) - , : , ; : (juhatuse kohustused raamatupidamise aastaaruande osas); - (audiitori kohustused); -: , , ; ( , !) - (kajastab ...raamatupidamise aastaaruanne olulises osas õigesti ja õiglaselt... finantsseisundit ..

raugemisega enne pankroti väljakuulutamist; teistel seaduses või põhikirjas ettenähtud alustel. TULUNDUSÜHISTU Asutamine: Ühistu asutamiseks sõlmivad asutajad asutamislepingu. Ühistu äriregistrisse kandmiseks esitab juhatus äriregistrile avalduse. Avaldusele kirjutavad alla kõik juhatuse liikmed. Nõuded ärinimele: ärinimi peab sisaldama sõna «ühistu» ja ühistu tegevusalale viitavat täiendit Asutamisdokumendid: asutamisleping, põhikiri, avaldus, juhatuse liikmete, audiitori ja revidendi, nõukogu olemasolu korral ka selle liikmete nimed, isikukoodid ja elukohad, juhatuse liikmete notariaalselt kinnitatud allkirjanäidised, sidevahendite andmed, tõendid osakapitali sissemakse ning riigilõivu tasumise kohta. Lõpetamine: osanike otsusel või sundlõpetatakse kohtu otsusega. lõpetamisotsuse tegemine ja lõpetamisavalduse esitamine; likvideerimine; tulundusühistu kustutamine äriregistrist. EELISED FIE

· Aruandlus · Raamatupidamine on tekkepõhine. See tähendab, et kanded raamatupidamise registrisse tehakse arvete alusel (arve väljastamisel ja arve saamisel). · Majandusaasta aruande kinnitavad osanikud. Kui täisühingu liikmeteks on füüsilised isikud ei ole vaja aruandlust äriregistrile esitada. Juhul kui täisosanikuks on osaühing, aktsiaselts, tulundusühistu või mittetulundusühing, esitatakse allkirjastatud majandusaasta aruande ärakiri koos audiitori järeldusotsusega, kui audiitorkontroll on kohustuslik, ja kasumi jaotamise ettepanekuga majandusaasta lõpule järgneva kuue kuu jooksul äriregistrile alaliseks säilitamiseks. Täis- ja usaldusühing · Tegevuse lõpetamine · osanike otsusega; · kohtuotsusega; · tähtaja möödumisel või eesmärgi saavutamisel. lõpetamisel toimub selle likvideerimine. Täis- ja usaldusühing · Täisühingust usaldusühinguks saamine · Kui täisühingusse astub usaldusosanik,

lõpetatakse reservkapitali suurendamine puhaskasumi arvelt. Omanike pädevused, juhatuse liikmete õigused ja kohustused, nende tähendused ja vastutus kohustuste rikkumise eest. Aktsiaseltsis on omanike ehk üldkoosoleku pädevuses: põhikirja muutmine aktsiakapitali suurendamine ja vähendamine vahetusvõlakirjade väljalaskmine nõukogu liikmete valimine ja tagasikutsumine audiitori valimine; erikontrolli määramine majandusaasta aruande kinnitamine ja kasumi jaotamine; aktsiaseltsi lõpetamise, ühinemise, jagunemise ja ümberkujundamise otsustamine nõukogu liikmega tehingu tegemise otsustamine, tehingu tingimuste määramine õigusvaidluse pidamise otsustamine ning selles tehingus või vaidluses aktsiaseltsi esindaja määramine Aktsiaseltsi juhatuse liikmete õigused, kohustused:

üldine majanduskeskkond on halvenenud, mistõttu varast genereeritav tulu tõenäoliselt väheneb d. varast saadavad tulud on väiksemad planeeritust e. ettevõte kavatseb lõpetada mõningaid tegevusvaldkondi f. ettevõtte netovara väärtus on väiksem ettevõtte turuväärtusest g. turu intressimäärad on tõusnud h. varade füüsiline seisund on järsult halvenenud Question 9 Majandusaasta aruanne koosneb a. põhiaruannetest ja lisadest b. aruannetest ja audiitori järeldusotsusest (kui see on kohustuslik) c. raamatupidamise aastaaruandest ja tegevusaruandest d. aruannetest, audiitori järeldusotsusest (kui see on kohustuslik) ja kasumi jaotamise otsusest Question 10 Juhul, kui varud soetatakse tavapärasest maksetähtajast pikema järelmaksuga, on varude soetusmaksumuseks a. ostuhind tavapärase maksetähtaja puhul pluss intressid b. müügihind tavapärase maksetähtaja puhul c. müügihind tavapärase maksetähtaja puhul pluss

aktsiaseltsi kohustuste eest 25 000 eurot Minimaalne nõutav asutajate Kolmetasandiline arv- 1 juhtimisstruktuur (kõrgeim AS-i saab ümber kujundada OÜ- juhtimisorgan- aktsionäride ks, TÜ-ks ja UÜ-ks üldkoosolek; aktsiaseltsil peavad Kuna nõukogu ja audiitori olema juhatus ja nõukogu) olemasolu on kohustuslikud, Asutamiskulud- alates 140 EUR teeb see AS usaldusväärsemaks (riigilõiv) suurtele rahastajatele Kuna elektrooniline asutamine AS võib emiteerida erinevat liiki pole võimalik, siis aktsiaid (nimelisi- ja registreerimisele võib kuluda 2-3

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel. · Kolmandatele isikutele kättesaadav informatsioon

üldsumma) järel vähem kui pool osakapitalist või vähem kui äriseadustikus nimetatud osakapitali suurus (40 000 krooni) või 2) seda nõuavad osanikud, kelle osadega on esindatud vähemalt 1/10 osakapitalist. Üldkoosoleku ja osanike pädevus Seoses majandusaasta aruande koostamisega kuulub üldkoosoleku/osanike pädevusse: 1) aktsiakapitali/osakapitali suurendamine ja vähendamine; 2) majandusaasta aruande kinnitamine ja kasumi jaotamine; 3) audiitori valimine; Vara vähenemine Kui aktsiaseltsil/osaühingul on netovara vähem kui pool aktsiakapitalist/osakapitalist või vähem kui äriseadustiku järgi sätestatud minimaalne aktsia(osa-)kapitali suurus (vastavat 400 000 ja 40 000 krooni), peab üldkoosolek/osanikud otsustama: 1) aktsiakapitali/osakapitali vähendamise või suurendamise tingimusel, et netovara suurus moodustaks seeläbi vähemalt poole aktsiakapitalist/osakapitalist ja vähemalt äriseadustiku järgi

avaldatavaid täiendusi, korraldada Eestis rahvusvahelist CIA eksamit, on loonud kodulehekülje infovahetuseks ( www.siseaudit.ee) 1.3. Siseaudiitorite eetikakoodeks Audiitori elukutse väärtus seisneb sõltumatu hindaja rollis, kelle töötulemuseks on usaldusväärne ja tõepärane informatsioon. Elukutse spetsiifilisuse tõttu pole enamus sellise informatsiooni tavakasutajaid pädevad hindama audiitori audiitori töö kvaliteeti. Ühiskonna usalduse saavutamiseks peavad seetõttu elukutse raamides kehtima kõrged professionaalsus- ja käitumisstandardid. Elukutse esindajate käitumist reguleeritakse sellistel puhkudel eetikakoodeksite abil. 7 Eetikakoodeksi põhiklauslid siseaudiitoritele: · läbi kõlbelise käitumise loob siseaudiitor usalduse ja seega aluse nende hinnangute usaldusväärsusele = kõlbelisus

Käibemaksu nullmäära tõendamine . Kaupa või teenuste müügi puhul , käibemaksu nullmääraga, tuleb järgida järgmisi nõudeid : 1) kauba ühendusesisese käibe puhul a) kontrollige ostja käibemkasukohustuslaseks registreeerimise numbrit (VAT nr. ) . Kontrollida saate seda Maksuameti koduleheküljel https://maksuamet.ma.ee/vatnr-check-pub/index.do b) tõendage kauba väljavedu Kui kauba väljavedu tellitakse transpordifirmalt , siis sobivad tõenduseks transportteenuse arve, kaubasaateleht, CMR, kirjalik leping. Kui kaupa veetakse välja ostja transpordiga , siis tuleb tõendada väljavedu ostja sellekohase kirjaliku kinnitusega , kus on ära näidatud * sihtkoht , kuhu transporditakse * kuupäev, millal vedu toimub * transpordivahend ( veoki mark, reg. nr. ), ...

3 2. PAKENDIAUDIT Pakendiseaduse kohaselt, selleks et tagada pakendi ja pakendijäätmete arvestuse õigsus, on sätestatud, et pakendiettevõtja, kes pole kohustusi üle andnud taaskasutusorganisatsioonile ja taaskasutusorganisatsioon kohustuvad esitama pakendiregistrisse andmed, mis on kontrollitud/kinnitatud audiitori poolt. Pakendiettevõtjale, kes laseb turule pakendatud kaupa ega ole kohustusi üle andnud taaskasutusorganisatsioonile kohustub Pakendiseadus kohaselt kalendriaasta kohta esitama pakendiregistrisse kandmiseks järgmised audiitori kontrollitud andmed pakendi japakendimaterjali liikide kaupa, sealhulgas eraldi pakendiaktsiisi seaduses sätestatud pakendite osas: 1) korduskasutuspakendi mass 2) turule lastud kauba pakendi mass 3) andmed pakendijäätmete taaskasutamise kohta

○ Isiku- või registrikoodiga, kellelt saadud 2) INF 9 – 1. juuli ○ Eelmise aasta tulud – kulud ○ Sh. Annetuste ja kingituste kasutamine ○ Ettevõtlusest saadud tulud ja tehtud kulud ○ Kasumi kasutamine Majandusaasta aruanne Majandusaasta 12 kuud (erand vähem või max 18 kuud) Esitada 6 kuud pärast majandusaasta lõppu Aruandesse kuuluvad: • Tegevusaruanne • Raamatupidamise aruanne • Audiitori aruanne või revisjonikomisjoni otsus (kui vaja) • Tegevjuhtkonna deklaratsioon vastutuse võtmisest MIS VEEL ERINEB Tulumaksusoodusega MTÜ saab teha piiramatult vastuvõtukulusid maksuvabalt. Majutusel kehtib maksuvaba hüvitise määr: Eestis kuni 77 eur/päev Välismaal kuni 128 eur/päev Kasutatud kirjandus http://www.raamatupidaja.ee/article/2011/9/21/mtu_pohikirjaline_tege vus_ja_maksud , 30.09.2014 http://www.emta.ee/index.php

3.6 Igal juhatuse liikmel on õigus esindada osaühingut kõigis õigustoiminguis, välja arvatud juhul, kui äriregistrisse on kantud teisiti. Vastav osanike otsus võetakse vastu põhikirja muutmiseks ettenähtud korras 3.7 Osaühingu likvideerimisel on likvideerijateks juhatuse liikmed, kui osanike otsusega või kohtulahendiga ei ole määratud teisiti. 3.8 Osaühingul ei ole nõukogu 3.9 Osaühingul ei ole audiitorit, v.a. juhul, kui audiitori olemasolu nõue tuleneb seadusest Kinnitatud ainuomaniku/omanike otsusega XX.XX.20XX

millel on aktsiateks juhtimisorganiteks on: jaotatud aktsiakapital aktsionäride üldkoosolek, Aktsiaseltsi võib asutada nõukogu ja juhatus. üks või mitu füüsilist või Aktsiaseltsi kõrgeim juriidilist isikut. juhtimisorgan on Aktsiakapital peab olema aktsionäride üldkoosolek vähemalt 400 000 suur kapitalinõue, Üldiselt valitakse kolmetasandiline aktsiaselts juhtimisstruktuur, ettevõtlusvormiks siis, kui audiitori nõue soovitakse minna börsile või kui on tegemist suured ülalpidamiskulud. suuremate projektide ning ettevõtmistega Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapital peab olema vähemalt 40 000 Kui osaühingu osakapital on üle 400 000 krooni ja juhatuse liikmeid on vähem kui kolm, peab osaühingul olema nõukogu.

majandusaasta aruandeid. Hea eeltingimus läbipaistvuseks on mõlema dokumendi avalikustamine laiemale avalikkusele. Töötukassa on avalikustanud oma 2012 a majandusaasta aruande oma kodulehel. Uurides töötukassa majandusaasta aruandeid märkas autor, et sõltumatu vandeaudiitori aruande osa on jäetud avalikustamata. Võrreldes teise avalik-õigusliku asutusega Tallinna Ülikooliga selgub, et Tallinna Ülikool on avalikustanud ka audiitori hinnangu. (Tallina Ülikool 2012). Aastaaruande koostamisel järgitud Eesti hea raamatupidamistava nõudeid, mida kinnitavad oma kontrollides auditid. Siseauditi funktsiooni täidab töötukassas auditinõunik ning vajadusel kaasatakse väliseid siseaudiitoreid. Siseauditi ülesandeks on anda töötukassa juhtorganitele kindlustunnet, et organisatsiooni tegevused on kooskõlas arengukava, strateegiatega ja seadustega. Samasuguseid asjaolusid kontrollib omakorda

pangaarve (stardikonto). Sinna arvele kantud raha ei saa osanikud kasutada enne, kui osaühing on kantud Äriregistrisse; · mitterahaline, kusjuures mitterahaliseks sissemakseks ei või olla osaühingule osutatav teenus või tehtav töö, kuid võivad olla näiteks väärtpaberid. Elektroonilise registreerimise kiirmenetluse korras aktsepteeritaksegi ainult rahalist sissemakset, kuna igasugune mitterahaline vara eeldab ekspertide hinnangut, audiitori otsust jms., mida ei saa teha elektroonselt. 8. Pangatoimingud Ettevõtte loomise üheks eeltingimuseks on stardikonto avamine ja algkapitali sissemakse, alles seejärel saab ettevõtte esitada kandeavalduse menetlusse. Stardikontole makstud osakapitali kasutamiseks ja igapäevaste tehingute tegemiseks tuleb stardikonto peale ettevõtte registreerimist ümber vormistada arvelduskontoks. Seda saab teha pangakontoris.

Kasuta sõna otsingu võimalust-> klaviatuuril kombinatsiooni Ctrl ja F (vajuta koos alla). Mõned küsimused on Sinu enda arvamus! 1. Mis on oluline ärinimes? Ärinimi peab olema selgesti eristatav teistest Eestis äriregistrisse kantud ärinimedest. 2. Mida tähendab prokuura? Prokuura on volitus, mis annab ettevõtja esindajale (prokuristile) õiguse esindada ettevõtjat kõikide majandustegevusega seotud tehingute tegemisel. 3. Kes on audiitor? Audiitori ülesanne on pakkuda kindlust finantsaruannete teatud reeglitele vastavuse osas. Vastutus aruannete koostamise eest lasub auditeeritava üksuse juhtkonnal. Audiitor kontrollib mitte niivõrd raamatupidaja töö perfektsust (kui temalt seda eraldi ei ole tellitud) kui just seda, et kolmandad osapooled saaksid aastaaruannet lugedes ettevõtte finantsidest adekvaatse pildi. 4. Mitu liiget saab asutada täisühingu? Võib olla üks (juhataja) või mitu liiget.

kinnitama audiitor. Pakendivaldkonna analüüsimisel selgus, et tegemist on keerulise valdkonnaga, mis on kaasa toonud erinevaid võimalusi õigusaktide tõlgendamisel. Pakendiseaduse kohaselt, selleks et tagada pakendi ja pakendijäätmete arvestuse õigsus, on sätestatud, et pakendiettevõtja, kes pole kohustusi üle andnud taaskasutusorganisatsioonile ja taaskasutusorganisatsioon kohustuvad esitama pakendiregistrisse (PAKIS) andmed, mis on kontrollitud/kinnitatud audiitori poolt. Pakendiettevõtjale, kes laseb turule pakendatud kaupa ega ole kohustusi üle andnud taaskasutusorganisatsioonile, kohustub Pakendiseaduse kohaselt kalendriaasta kohta esitama pakendiregistrisse kandmiseks järgmised audiitori kontrollitud andmed pakendi ja pakendimaterjali liikide kaupa, sealhulgas eraldi pakendiaktsiisi seaduses sätestatud pakendite osas: 1) korduskasutuspakendi mass; 2) turule lastud kauba pakendi mass; 3) andmed pakendijäätmete taaskasutamise kohta 1.1

1) asutatava osaühingu ärinimi, asukoht, aadress ja tegevusala; 2) asutajate nimed ja elu- või asukohad; 3) osakapitali kavandatud suurus; 4) osade nimiväärtused ja arv, samuti nende jaotus asutajate vahel; 5) kui palju tuleb osade eest tasuda, tasumise kord, aeg ja koht; 6) kui osa eest tasutakse mitterahalise sissemaksega - mitterahalise sissemakse ese, selle hindamise kord ja väärtus. 7) juhatuse ja, kui moodustatakse nõukogu, selle liikmete andmed; 8) prokuristi või audiitori määramise korral nende andmed; 9) asutamiskulude eeldatav suurus ja nende kandmise kord. Asutamislepingu sõlmimisega kinnitavad asutajad asutamislepingu lisana ka osaühingu põhikirja. Asutamisleping ja sellega kinnitatud põhikiri peab olema notariaalselt tõestatud ja 5 neile kirjutavad alla kõik asutajad. Asutaja esindaja võib asutamislepingule ja selle lisana

1. Piiratud maksukohustuse tingimused? · Kui isiku ühendusesiseselt soetatud kaupade , välja arvatud aktsiisikaup ja uus transpordivahend, maksustatav väärtus ületab kalendriaasta algusest arvates 160 000 krooni; · välisriigi isik, kes ei ole registreerinud end maksukohustuslasena ning kellel puudub püsiv tegevuskoht, mille kaudu ta tegeleb ettevõtlusega. 2. Kes võivad olla piiratud maksukohustuslased? · Isikud, kes ei ole Eestis registreeritud maksukohustuslastena ning kellel puudub Eestis püsiv tegevuskoht, mille kaudu tegelevad ettevõtlusega Eestis. 3. Piiratud maksukohustuse tekkimine kauba soetamisel`? Kui isiku ühendusesiseselt soetatud kaupade , välja arvatud aktsiisikaup ja uus transpordivahend, maksustatav väärtus ületab kalendriaasta algusest arvates 160 000 krooni; 4. Piiratud maksukohustuslase maksustamine? Maksukohustuslane peab arvestama käibem...

Hääleõiguslik ei ole isik, kes on valimisõiguse osas teovõimetuks tunnistatud. Hääletamisest ei võta osa isik, kes on kohtu poolt süüdi mõistetud ja kannab karistust kinnipidamiskohas. Volikogu liikmeks ei või kandideerida isik, kes on kohtu poolt süüdi mõistetud kuriteos ja kannab karistust kinnipidamiskohas. Valla volikogu ülesanded Valla- või linnaeelarve vastuvõtmine ja muutmine ning majandusaasta aruande kinnitamine ning audiitori määramine. Kohalike maksude kehtestamine, muutmine ja kehtetuks tunnistamine. Valla või linna arengukava vastuvõtmine ja muutmine. Toetuste andmise ja valla või linna eelarvest finantseeritavate teenuste osutamise korra kehtestamine. Koormiste määramine. Abja valla volikogu liikmed Villu Võsa-esimees Andres Räägel-aseesimees Taevo Viitas Marju Mäger Eveli Allik Urmas Põllumäe Ürjo Mälksoo

asutajate nimed ja elu- või asukohad; osakapitali kavandatud suurus; osade nimiväärtused ja arv, samuti nende jaotus asutajate vahel; kui palju tuleb osade eest tasuda, tasumise kord, aeg ja koht; kui osa eest tasutakse mitterahalise sissemaksega - mitterahalise sissemakse ese ja selle hindamise kord; juhatuse ja, kui moodustatakse nõukogu, selle liikmete andmed; prokuristi või audiitori määramise korral nende andmed; asutamiskulude eeldatav suurus ja nende kandmise kord. Asutamisleping (-otsus) peab olema notariaalselt tõestatud. Osa eest tasumiseks on kaks võimalust: rahaline sissemakse tuleb tasuda asutamisel oleva osaühingu nimel avatud pangakontole mitterahaline sissemakse loodavale osaühingule asjade või õiguste võõrandamine (kinnisasjade, registrisse kantavate vallasjade (näiteks mootorsõidukid) ja õiguste (aktsiad)

akadeemilist või rakenduslikku juriidilist kõrgharidust nõudval tööl ja sooritanud kohtutäiturieksami. Kes ei saa kohtutäituriks olla? - keda on kriminaalkorras karistatud tahtlikult toimepandud kuriteo eest; - kes on kohtuniku-, notari- või kohtutäituri ametist tagandatud; - kes on advokatuurist välja heidetud; - kes on avalikust teenistusest vabastatud distsiplinaarsüüteo eest; - kes on pankrotivõlgnik; - kelle audiitori kutsetegevus on lõpetatud, välja arvatud lõpetamine audiitori avalduse alusel; - kellelt on pankrotihalduri, vandetõlgi või patendivoliniku kutse ära võetud, välja arvatud kutse äravõtmine isiku enda avalduse alusel. Kohtutäituri ametitegevus jaguneb: Ametitoiminguteks - Kohustuslikud - Kohtutäitur võib keelduda ametitoimingutest ainult siis, kui see on seadusega keelatud

Aktiva (varad) kokku: Passiva (kohustused ja omakapital) kokku: 7.Millistest kuludest koosneb müüdud kauba kulu tootmisettevõtte puhul? Tooraine maksumus, transpordi kulu, ruumide rent, tööliste tasud. 8.Millistest aruannetest koosneb majandusaasta aruanne? Majandusaasta aruanne koosneb: • Tegevusaruanna • Tegevjuhtkonna deklaratsioon • Raamatupidamise aastaaruanne • Audiitori järelotsus • Majandusaasta kasumi jaotamise ettepanek (äriühingutel) 9.Kirjelda kassa- ja tekkepõhist raamatupidamist. Kassapõhine raamatupidamine on lihtsustatud arvestus, kus oluline on vaid raha liikumine. Tulu kajastatakse siis, kui raha laekub ja kulu siis, kui makstakse välja. Tekkepõhine raamatupidamine on see, kui tulud ja kulud kajastatakse nende tekke ajal, sõltumata raha liikumisest. 10.Kumb on tekkepõhine aruanne, kas kasumiaruanne või rahavooaruanne?

Eesti Ametiühingute Keskliit (EAKL) Agu Vahtrik 12a Ametiühing on organisatsioon, mis tekib ainult töötajate soovil ja algatusel on organisatsioon, mille töötajad loovad selleks, et omada jõudu oma töö- ja elutingimuste parandamiseks Eesti Ametiühingute Keskliit Iseseisvate omaalgatuslike Eesti ametiühinguühenduste koostöö- ja esindusorganisatsioon. Nime võib lühendada EAKL ning tõlkida inglise keelde Estonian Trade Union Confederation. Asukoht on Tallinn. Asutatud 12. aprillil 1990.a Tegevuse aluseks on Eesti Vabariigi Põhiseadus, välislepingud ja teised dokumendid ning õigusaktid, EAKLi põhikiri ja tegevuskava Teeb koostööd mittetulundusühingute ning organisatsioonidega, kelle eesmärk on edendada riigi sotsiaal- ja majanduspoliitikat esindab Eesti töötajate huve Euroopa Liidu institutsioonides võib kuuluda rahvusvahelistesse ametiühinguorganisatsioonidesse ja teistesse ühingutesse Eesmärgid Töötajate tööalaste ja ...

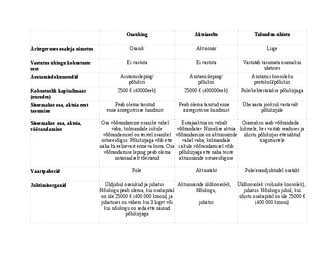

registrikartoteegist ja avalikus toimikus olevast dokumendist ärakirju Audiitorkontroll Kohustuslik, kui: osakapital on üle Kohustuslik Kohustuslik, kui eelneva 25000; audiitori olemasolu on ette majandusaasta netokäive ületas nähtud põhikirjaga; eelneva 63938 (1milj. EEK) majandusaasta realiseerimise netokäive ületas 63938 (1milj. EEK)

millele see kaart on juba antud, olema vara vähemalt 140 000 krooni väärtuses, iga järgmise sõiduki korral on see summa vähemalt 80 000 krooni. Vara olemasolu tõendamiseks esitab tegevusloa omanik sõidukikaardi andjale järgmised dokumendid: 1) juriidilisest isikust vedaja esitab oma vara ja kohustuste viimase poolaasta või aasta kinnitatud seisu ja raamatupidamise seaduse (RT I 2002, 102, 600; 2003, 88, 588) § 14 lõikes 3 toodud näitajate korral audiitori järeldusotsuse viimase aasta kohta. Samal eesmärgil võib sõidukikaardi andja tunnustada või tõendusena nõuda panga või muu asjakohaste volitustega asutuse kinnitust või tõendit kas garantiikirjana või muul samaväärsel viisil antud kinnituse või tõendina; 2) füüsilisest isikust vedaja esitab panga või muu asjakohaste volitustega asutuse kinnituse või tõendi kas garantiikirjana või muul samaväärsel viisil antud kinnituse või tõendina

nimetamist. 16. Kuidas korraldatakse võlgniku raamatupidamine (PankrS § 128)? * (1) Kui võlgnik on raamatupidamiskohustuslane, vastutab haldur võlgniku raamatupidamise korraldamise eest. (2) Pankroti väljakuulutamisega algab uus majandusaasta. Lõppenud majandusaasta aruande registripidajale esitamise tähtaeg hakkab kulgema pankroti väljakuulutamisest arvates. (3) Pankroti väljakuulutamisele eelnenud majandusaasta aruande kontrollimiseks võib halduri ettepanekul määrata audiitori kohus. Audiitorkontrolli kulud loetakse massikohustuseks. (4) Käesoleva paragrahvi lõikes 2 nimetatud majandusaasta aruande kontrollimiseks võib halduri ettepanekul määrata audiitori kohus. 17. Millal saab haldur esitada lõpparuande (PankrS § 162 lg 1)? * Haldur esitab pankrotitoimkonnale ja kohtule lõpparuande, kui: 1)võlausaldajate nõuded on täielikult rahuldatud; 2)Pankrotivara on müüdud ja jaotiste alusel raha välja makstud;

Ettevõtte juriidilise vormi valik Tallinna Tehnikaülikool Tallinna Kolledz Tallinn Võimalikud juriidilised vormid Täisühing Osaühing Usaldusühing Mittetulundusühing (MTÜ) Tulundusühistu Aktsiaselts Füüsilisest isikust ettevõtja (FIE) Ettevõtlusvorm Minimaalne nõutav Minimaalne nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv FIE puudub üks FIE vastutab kohustuste Juhtimisorganid eest kogu oma varaga puuduvad Osaühing 2500 üks Osanik ei vastuta Osaühingu kohustuslik isiklikult osaühingu juhtimisorgan on juhatus; osaühingul peab olema ...

amortisatsioonieraldised. 10) Millisel kolmel erineval viisil on võimalik teostada sissemakseid osaühingu osakapitali? *Rahaline sissemakse. Osakapital peab olema vähemalt 2500 eurot. Seda raha saab uuesti kasutada peale osaühingu kandmist äriregistrisse. *Mitterahaline sissemakse. Näiteks seadmed, arvutid või muu rahaliselt hinnatav vara. Seda hindab äriühingu juhatus, soovitatav siiski eksperte kasutada. *Rahaliselt osa summa ja ülejäänud mitterahaliselt. Ei nõua audiitori kontrolli. Rahalist osa saab kasutada peale äriühingu registreerimist äriregistrisse. 11) Millised on piiratud vastutusega ettevõtlusvormid? Piiratud vastutusega ettevõtlusvormid on osaühing, aktsiaselts ja tulundusühistu. 12) Nimetage 3 osaühingu alustamise võimalust? *osta nn. riiulifirma ehk valmisfirma *asutada osaühing tavamenetlusega kasutades notari abi või iseseisvalt *asutada osaühing kiirmenetlusega veebi vahendusel 13) Missugused on täisvastutusega ettevõtlusvormid?