November Detsember Müügitulu 200,000 220,000 Sularaha laekumine 40% 80,000 88,000 Nõuete (arvete) laekumine 30% 36,000 Nõuete (arvete) laekumine 70% Kokku laekumised 80,000 124,000 Kulud Materjali kulu 66,000 84,000 Materjali ees tasumine 66,000 Tööjõukulu/palgakulu 80,000 88,000 Palga väljamaksmine (kinnipidamisteta) 80,000 88,000 Müügi- ja juhtimiskulud 8,000 8,800 Müügi- ja juhtimiskulude eest tasumine 8,000 8,800 Üldkul...

Kontrolling Nimi Õpperühm Kodutöö 2.2 Kodutöö 2.2. eelarve koostamine kaubandusettevõttele OÜ "Х" tegeleb majapidamistarvete müügiga. Valmistatakse ette eelarvet 2.kvartaliks. Lihtsustatud eelarve koostamiseks on lähteandmed järgmised: Lähtebilanss seisuga 31.märts 200Х aastal, t.kr. AKTIVA Kassa ja arved 90 Deebitorid 480 Kaupade varu 146 Kokku käibevara 716 Põhivara Maa Hooned, rajatised 2000 Seadmed Kokku PV 200...

Omakapitali arvestus Sisukord 1 Teadmised ja oskused 2 Omakapitali arvestuse korraldus 3 Dividendide arvestus 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead omakapitali struktuuri; ·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad...

ÜLESANNE 138A (FINANTSILISE TULEMUSLIKKUSE HINDAMINE). Ettevõtte finantsvõimenduseta tururiskipreemia 5%. Ettevõtte omakapitali bilansiline suurus aasta lõpus on 168 mln eurot, sh va Laenukapitali suurus on 280 mln eurot (laenukapitali suurus aasta jooksul ei muutunud) ja la finantstulud ja ainukeseks finantskuluks on intressikulud. Ettevõtte tulusid ei maksustata. Arvutage tulusus. Hinnake ettevõtte poolt möödunud aasta jooksul loodud majand Finantsvõimenduse beeta 0.80% Riskivaba tulumäär 5% Tururiskipreemia 5% Bilansiline suurus E 168 mln sealhulgas Puhaskasum NI 28 mln Laenukapitali suurus 280 mln laenukapitali hind 8% Tulumaks 0% Mis on omakapitali tulusus ja kaasatud kapitali tulusus Omakapitali kulukuse määr ...

Praktiline raamatupidamine (Pille Kirsimäe) Soovitatav kirjandus: K. Kallas Finantsarvestuse alused; Raamatupidamise seadus; Raamatupidamise Toimkonna juhendid. I loeng Ettevõtlusega alustaja bürokraatia *Sobiv ettevõtlusvorm *Registreerimine äriregistris *Raamatupidamise korraldamine *Riigile nõutavad maksud vastavalt esitatud deklaratsioonidele Raamatupidmise olemus- Aasta jooksul toimub ettevõttes palju tema tegevusse puutuvaid majanduslikke tehinguid : *saadakse pangast laenuks raha *makstakse palka *soetatakse vara *ostetakse majapidamis- ja kontoritarbeid *kasutatakse teiste firmade ja isikute teenuseid *saadakse tulu Ettevõte võtab ennast ise arvele maksu-ja tolliametis, siis on palju suurem kohustus aruandlusele ning siis peavad olemas olema ka programmid. Käibemaksukohuslased ettevõtted on kohustatud deklareerima üle 1000 euroseid tehinguid. Ettevõtte tegevust võime...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning t...

Finantsanalüüs Ettevõte X Tallinn 2007 Finantsanalüüs Näitajad 31.12.2006 31.12.2005 Raha 22 954 230 12 647 004 Varud 22 864 873 24 868 532 Käibevara 62 492 646 38 889 288 Põhivara 11 594 648 11 564 247 Varad kokku 74 087 294 50 453 535 Lühiajalised kohustused 14 361 317 11 463 640 Pikaajalised kohustused 467 831 718 876 Kohustused kokku 14 829 148 12 172 516 Omakapital ...

Finantsanalüüs ja investeeringud 1. Kasumieelarve ja bilanss Leida puuduvad arvud kasumiaruandes ja bilansis. Kasumiaruanne Müügikäive S 270 000 Realiseeritud varude kulu COGS ? Ärikasum EBIT ? 31 500 Intressikulu I ? 4500 Tulumaksu eelne kasum EBT ? 27 000 Tulumaks T ? 0 Puhaskasum NI ? 27 000 Bilanss Aktiva Passiva Raha M ? 8000 Lühiajalised kohustused CL 25 000 Debitoorne võlgnevus CA AR1 ? 20 000 Pikaajalised kohustused LD ? 45 000 Varud IRY ? 32 000 Kohustused kokku ...

AUDENTES MAINOR ÜLIKOOL Majandusteaduskond Finantsjuhtimise õppetool Gunnar Michelson Praktika Osaühingus Erisisu Praktikaaruanne Juhendaja: Signe Noormägi Tallinn 2003 Sisukord Sisukord................................................................................................................................. 2 Sissejuhatus ........................................................................................................................... 3 1. Osaühing üldiseloomustus.............................................................................................. 4 1.1. Toodang ................................................................................................................... 5 1.1.1. Toormaterjal ................................................................................................... 5 1.1.2. T...

AUDENTES MAINOR ÜLIKOOL Majandusteaduskond Finantsjuhtimise õppetool Gunnar Michelson Praktika Osaühingus Erisisu Praktikaaruanne Juhendaja: Signe Noormägi Tallinn 2003 Sisukord Sisukord................................................................................................................................. 2 Sissejuhatus ........................................................................................................................... 3 1. Osaühing üldiseloomustus.............................................................................................. 4 1.1. Toodang ................................................................................................................... 5 1.1.1. Toormaterjal ................................................................................................... 5 1.1.2. T...

Pärnu Ülejõe Gümnaasium OÜ Äriplaan Koostas: Triin Kolk Juhendaja: Kristi Suppi Pärnu 2012 Sisukord 1. Kokkuvõte...............................................................................................................................3 1.1. Ettevõtte põhiandmed ......................................................................................................... 3 1.2. Ettevõtte taustaandmed........................................................................................................ 3 1.3. Äriidee..................................................................................................................................3 2. Turusituatsioon ja selle arenguväljavaated............................................................................. 4 2.1. Tegevusala ja turupi...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Ärikorralduse instituut Logistika ja kinnisvara õppetool ISESEISEV TÖÖ ÕPPEAINES "ETTEVÕTTE MAJANDUSÕPETUS" ÄRIPLAAN OÜ Klaasimaailm Äridefinitsioon: Koostajad: Juhendaja: Signe Liiv Esitatud: Kaitstud: Hinne: TALLINN 2008 2 SISUKORD 1. KOKKUVÕTE 3 1.1. PROJEKTI MAKSUMUS 3 1.2. LAENUTAOTLUS 3 2. ETTEVÕTTE ÜLDINE ISELOOMUSTUS 2.1. ETTEVÕTTE MISSIOON JA ...

TALLINNA TEHNIKAÜLIKOOL TALLINNA KOLLEDŽ Majandusarvestus Ettevõtluse alused VideoCV OÜ Äriplaan Õppejõud: Tallinn 2014 SISUKORD 1KOKKUVÕTE..............................................................................................................................3 2ETTEVÕTTE ÜLDANDMED......................................................................................................4 3 ETTEVÕTTE KIRJELDUS. ÄRIIDEE, MISSIOON, VISIOON JA EESMÄRGID..................5 4 ETTEVÕTLUSKESKKONNA KIRJELDUS..............................................................................7 5 TEENUSED..................................................................................................................................8 6 KLIENT, TURG, KONKURENTS............................

ISESEISEV TÖÖ ÕPPEAINES ÄRIPLAAN Koostajad: Juhendaja: Anne-Liis Simson Esitatud: (kuupäev) Kaitstud: (kuupäev) Hinne( punktid): ÕPPEAASTA 2011/2012 Arvesse võetakse ainult selle vormi alusel koostatud tööd SISUKORD 1. KOKKUVÕTE 3 1.1. PROJEKTI MAKSUMUS 3 1.2. LAENUTAOTLUS 3 2. ETTEVÕTTE ÜLDINE ISELOOMUSTUS 2.1. ETTEVÕTTE MISSION JA ÄRIIDEE 2.2. UUS ETTEVÕTE 4 2.3. TEGUTSEV ETTEVÕTE 4 3. TOOTMISHARU JA ETTEVÕTLUSKESKKOND 3.1. TOOTMISHARU ARENGUSUUNAD ...

BILANSS algjääk lõppjääk 01.01.20xx 31.12.20xx AKTIVA Arvelduskonto 92,000 193,760 Nõuded ostjatele 0 90,000 Materjal ja varuosad 251,000 31,000 Käibevara kokku 343,000 314,760 Materiaalne põhivara Masinad ja seadmed 650,000 650,000 Masinate akumuleeritud kulum -98,000 -100,600 Immateriaalne põhivara Immateriaalne põhivara 0 0 Immateriaalse põhivara kulum 0 0 Põhivara kokku 552,000 549,400 AKTIVA KOKKU 895,000 864,160 PASSIVA (KOHUSTUSED JA OMAKAPITAL) Lühiaja...

Kuluarvestus logistikas – 1 kontrolltöö 1. Mikroökonoomiline taust (loeng 1) a. Turg, vaba- ehk atomaarturg, turutõrked, tasakaaluhind ja –kogus Turg - Majandussuhete süsteem, mille kaudu ostjad ja müüjad suhtlevad omavahel, määrates kauba hinnad ja nende hindadega ostetavad-müüdavad kogused. Vaba- ehk atomaarturg – Praktikas: Turg, mis toimib nimetamisväärsete riigipoolsete kitsendusteta. Teoorias: – vabaturu abstraktsioon, mis ei ole mitte kunagi ega mitte kusagil eksisteerinud Turutõrked: Tasakaaluhind (p*) – hind, mille korral ostjate ja müüjate soovid langevad kokku Tasakaalukogus (q*) – kogus, mille korral antud hüvise nõutav ja pakutav kogus on võrdsed b. Hinnakujunduse parim lahendus (piirkulu alusel) Parim lahendus (first best solution)– Ressursside kasutus on sotsiaal-majanduslikult efektiivne ehk Pareto-optimaalne (-efektiivne), kui lisanduva toote või teenuse väärtus ühiskonnale on sama suur...

Tallinna Teeninduskool Kurban Ramazanov KK13-KV1 Äriplaan OÜ BUHLO Juhendaja:Niina Smirnina Tallinn 2014 Sisukord 1. Kokkuvõte 2. Ettevõtte lühiülevaade 3. Äriidee iseloomustus 4. Projekti kirjeldus 5. Turustamine 6. Ettevõtte juhtimine ja personal 7. Projekti maksumus ja rahastamine 8. Projekti riskifaktorid 9. Finansprognoosid 10. Rahavoogude plaan 1. I. Kokkuvõte Äriplaan on koostanud Tallinnas.Projekti eesmärk: erinevate toodete pakkumine kvaliteedi valmistatud toodete kannatab võrreldes välismaiste kaupade kvaliteetne teenindus,kvaliteetne veinitootmine Õmblusetöötmise töö korralduse tähtaeg: talv-kevad 2012.a. Osaühingu osanikud on A.Nilina(33%),E.Tikk(33%) ja E.Riis(34%) Ettevõte rentnib kvaliteetset tootmisruumi aa...

KONTROLLTÖÖ NR 2 KORDAMISKÜSIMUSED FINANTSJUHTIMINE TURISMIETTEVÕTTES 1. Hinnakujunduse paindlikkus Erinevatel toodetel ja teenustel on üsna erinev hinnakujunduse paindlikkus. Mida suurem osakaal on müügihinnas kasumil ja püsikuludel, seda suurem on hinnakujunduse paindlikkus. Nendel teenustel ja toodetel on hea võimalus nende toodete ja teenuste hinda päris palju langetada, millel on suur hinnapaindlikkus. Näiteks hotellitoa hinnakujundus on väga paindlik, sest muutuvkulud moodustvad väga väikese osa 2. Perishability kasutamine hinnakujunduses - jaguneb kaheks: üks on toote puhul (räägime müügivõimaluse riknevusest) ja teenus (müügivõimaluse kaduvus); toote hinna langetamine, kui tähtaeg on läbi, hinda saab langetada isegi alla muutuvkulu määra. Hotellitoa puhul kuni muutuvkulu määrani. 3. Hinnaelastsus kui me hinda muudame, siis kas kogus muutub rohkem või vähem hinnamuutuse tagajärjel. Kui muutub rohkem, siis on tegemist elast...

ETTEVÕTTE RAHASTAMINE 1.Mis on investeeringu ja finantsinvesteeringu erinevus? Reaalinvesteeringute puhul on objektiks mingisugune materiaalne või immateriaalne vara (maa, tehaste sisseseade jne.). Finantsinvesteeringute objektiks on seevastu mitmesugused rahalisi õigusi ja kohustusi sisaldavad lepingud 2.Kui palju raha on vaja ettevõtte alustamiseks? Mida rohkem seda parem, kuna umbes 100 krooniga ettevõtet ei aluta. On vaja ettevõtte asutamise kulud: kulud asutamisdokumentide koostamisele, ettevõtte regristreermisele äriregistris ja muule sellisele.Lisaks siis toote materjalide ostmise, palga maksmise ja tööruumide rendi raha. Mida rohkem, seda parem. 3.Kust saada raha ettevõtte asutamiseks, kust laiendamiseks? Ettevõtte alustamisega seotud raha saab kas oma säästudest, äripartnerilt, pangalaenust või siis toetus mõnest riiklikust ettevõtluse toetusprogrammist. Kui omanik soovib ettevõtet laiendada, võib ta suurendada omakapitali ol...

Töö sisu: Raamatupidaja assistent abistab raamatupidajat raamatupidamisarvestuse läbiviimisel ja finantsaruannete koostamisel. Raamatupidaja (assistent) I kutseeksami teemad 1. Sissejuhatus majandusarvestusse. 2. Majandusarvestust reglementeerivad õigusaktid ja juhendid. 3. Raamatupidaja kutse-eetika. 4. Raamatupidamise põhimõisted. 5. Majandustehingute dokumenteerimine, kajastamine kontodel ja arvestusregistrites. Programm 1. Sissejuhatus majandusarvestusse Majandusarvestuse olemus. Infotarbijad. Majandusarvestuse osised: finantsarvestus, maksuarvestus, eelarvestamine, juhtimis- ja kuluarvestus, finantsaruannete analüüs, sise- ja audiitorkontroll. 2. Majandusarvestust reglementeerivad õigusaktid EV äriseadustik, raamatupidamisseadus (Raamatupidamise Toimkonna juhendmaterjalid), võlaõigusseadus, maksuseadused, audiitortegevuse seadus jt. õigusaktid. Rahvusvahelised finantsaruandluse standardid ...

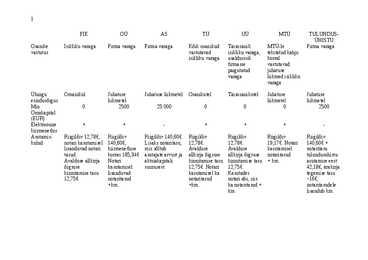

1 FIE OÜ AS TÜ UÜ MTÜ TULUNDUS- ÜHISTU Osanike Isikliku varaga Firma varaga Firma varaga Kõik osanikud Täisosanik MTÜ-le Firma varaga vastutus vastutavad isikliku varaga, tekitatud kahju isikliku varaga usaldusisik korral firmasse vastutavad paigutatud juhatuse ...

Müügiprognoos tabel 1 Hind, Eur Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 72 72 72 72 72 Pearoad 105 105 105 105 105 Dessert 16 16 16 16 16 Kogused Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 205,63 411,27 1 028,17 1 096,58 1 850,70 Pearoad 318,17 636,34 1 590,86 1 696,71 2 863,55 Dessert 1 650,31 3 300,61 8 251,53 8 800,56 14 852,75 Müügitulu, Eur Tooted ja teenused 2013 2014 2015 2016 2017 Eelroad 14 806 29 611 74 028 78 954 133 250 Pearoad 33 313 66 625 166 563 177 646 ...

MAJANDUSARVESTUSE VAJADUS JA KORRALDAMINE RP koostamisel on aluseks RP seadus, maksuseadus ja raamatupidamise toimkonna juhendeid (RTJ). RP korraldamise kohustus on seadusest tulenevalt kõigil ettevõtjatel. RP korraldamise eest vastutab ettevõtte juht, kes võib raamatupidamisega tegeleda ise, palgata raamatupidaja või kasutada raamatupidamisteenust. RTJ-e kasutatakse, et kõik saaksid RP-sest üheselt aru ning et kõik ettevõtjad teeksid asju ühtemoodi. Ettevõtjale on RP'st vaja, et oma paberid korras hoida ja tulud-kulud vastavalt reeglitele õigesti kokku arvestada. Majandusarvestuse põhieesmärgiks on koguda ettevõtte majandustehingute kohta andmeid ettevõtte väliste infotarbijate huvides lähtuvalt. RP õigsust kontrollib audiitor, maksustamise õigsust kontrollib Maksu- ja Tolliamet. RP vajadus: juhtida ja hinnata majanduslikku seisu. RAHA ARVESTUS Kontode avamine: kassa,pank jne. Vajadus: erinevad kontod lihtsustavad oluliselt arvestuse...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

1.Mikroökonoomika . Sissejuhatus. Majandusteadus on majandussubjektide käitumise seletamise viis, mis lähtub eeldustest, et inimestel on eesmärgid ning nad otsivad õigeid teid nende eesmärkide saavutamiseks. Majandusteadus jaguneb kolmeks majandusharuks. 1)Majandusprotsesside ja neid protsesse mõjutavate seaduste tundmaõppimisega tegeleb majandusteooria. 2) Rakenduslik majandusteadus tegeleb sellega, kuidas õpitud seadusi üksikute majandussubjektide huvides kasutada. 3)Majandusseaduste kogu ühiskonna huvides rakendamisega ja ühiskonna muutmisega tegeleb majanduspoliitika. Majandusteooria omakorda jagatakse rahvamajandusõpetuseks ( mikro- ja makroökonoomikaks) ja ettevõttemajandusõpetuseks. Rahvamajandusõpetus käsitleb rahvamajandust tervikuna ja ettevõttemajandusõpetus käsitleb ühte konkreetset majandussubjekti. Mikroökonoomika on teadus , mis käsitleb majanduse üksikelemente. NT. Üheainsa toote hinda või üksikisiku, äriettevõ...

Äriplaan Kohviku tegevuse alustamine Ettevõte AS Kohvik Black Aadress Pärnu, Rüütli 55 Telefon ******* E-post [email protected] e Kontaktisik Mentor Black Firma põhiandmed AS Kohvik Black alustas tegevust 2008. aasta detsembris ning asub Pärnus Rüütli tänaval. Firma konkurentsieelis · Odavad hinnad kesklinnas · Hubane sisekujundus · Sõbralik teenindajaskond Äriidee Pakkuda inimestele võimalikult madala hinnaga einestamiskohta Pärnu kesklinnas. Sihtgrupiks eelkõige tööealised, kes käivad lõunal, samas ka üli...

Tiitelleht Sisukord 1. Kokkuvõte (lk.3) 1.1. Ettevõtte põhiandmed Ettevõtte nimi: Aadress: Toode / teenus: Omandivorm: FIE / OÜ / AS / MTÜ ... Ettevõtte suurus: kas töötajate arv või teenindus- /tootmispinna suurus vms 1.1. Ettevõtte taustaandmed (olemasoleva äriplaani täiendamise korral ülevaade ettevõttest, uue äriplaani korral andmed koostaja kohta, ajakava) 1.2. Äriidee (lühitutvustus) 2. Turusituatsioon ja selle arenguväljavaated 2.1 Tegevusala ja turupiirkonna kirjeldus (üldine piirkonna kirjeldus - suurus, rahvaarv, olemasolevate sarnase toodete/teenustega tegelevate ettevõtete arv) 2.2. Kliendid (esmakliendi kirjeldus, kliendi ootused) 2.3. Konkurents (konkurentide analüüs loetelu, plussid/miinused) 3. Ettevõtte SWOT analüüs Sisemised plussid miinused, välised ohud - võimalused. 4. Missioon, visioon 4.1 Missioon (miks on ettevõte loodud), visioon (milline on nägemus ettevõttest) 4.1. Ettevõtte visioon aastal .... (nägemus, m...

Ülesanne ...... PÄEVARAAMAT Jrk. Kuu- Summa Kontode nimetused ja operatsioonisisu nr. päev Deebet Kreedit Lk. kokku: PEARAAMAT Ülesanne ...... Rea Kuu- Dok. Kirjendi sisu Käive nr. päev Nr. Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1 Algsaldo 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 ...

Sõnastik Majandus- ja sotsiaalinstituudi erialadele 1 ability to pay maksevõime 2 abrogate annulleerima 3 accelerate kiirendama, kiirenema 4 access right juurdepääsu õigus 5 accommodation majutamine 6 accord kooskõlastama 7 account arve, aruanne 8 accounting raamatupidamine 9 accounting period arvestusperiood 10 accounting records raamatupidamise dokumendid 11 accumulated debt kogunenud võlg 12 adequate supply piisav varustamine 13 adulterate võltsima 14 advance ettemakse 15 advantage of secrecy ...

Alustatud esmaspäev, 9. jaanuar 2017, 11:03 Olek Valmis Lõpetatud esmaspäev, 9. jaanuar 2017, 12:10 Aega kulus 1 tund 6 minutit Punktid 69/84 Hinne 82 maksimumist 100 Tagasiside Väga hea (4) Küsimus 1 Vale Hinne 0 / 3 Märgista küsimus Küsimuse tekst Ettevõttele laekub SEB panka 6000$. Summa kajastatakse kontol...? Kurss 1 € = 1,25 $ Vali üks: D: pangakonto (USD) 4800€ D: pangakonto (arvestusvaluuta) 4800€ D: pangakonto (arvestusvaluuta) 6000$ D: pangakonto (USD) 6000$ Tagasiside Õige vastus on: D: pangakonto (USD) 4800€ Küsimus 2 Vale Hinne 0 / 3 Märgista küsimus Küsimuse tekst Puidutöötlemisega tegelev ettevõte saab oma põhitoodangu (saematerjal) kõrvalt kõrvaltootena saepuru, mis samuti realiseeritakse. Kuna saadava saepuru turuväärtus on s...

Makroökonoomika Nimi Õpperühm 1 Kontrolltest 211. 1 ÕIGE VALE. TEE VALE ÕIGEKS 1 - 10, Iga õige vastus annab 1 p, kokku 10 p. 1. Kui reaalne SKP ja hinnaindeks suurenevad, siis suureneb ka nominaalne SKP, õ 2. SKP mõõdab sotsiaalset heaolu. V, -mõõdab riigi maj. teg. tulemusi 3. Kahesektorilises majandusmudelis võrdub kogutulu säästude ja tarbimiskulutuste summaga. õ 4. Tarbimiskulutused võrduvad alati nulliga, kui kasutatav tulu võrdub nulliga. V- autonoomstete tarbimiskulutustega 5. Mida suurem on tarbimise piirkalduvus, seda suurem on mulltiplikaator. õ 6. Kui töötuse tase on kõrge, siis tuleks rakendada ekspansiivset fiskaalpoliitikat. õ 7. Kommertspankade tegelikud sularaha reservid võrduvad kohustuslikud reservid pluss lisareservid. õ 8. Tasakaalu intressimäär määratakse rahanõudlus ja rahapakkumisjoonte lõikepunktiga. õ 9. Mitte igasugune t...

KODUTÖÖ NR.3 Konsolideeritud töölehed, kaks aastat järjest, soetusmaksumuse meetod. 1.01.07. Parker Firma ostis 95% Sid Company tasudes $160.000. Omandamisel oli Sid'i omakapital $ 120,000; ülekurss 10000 $ ja jaotamata kasum, $ 23.000.Kahe ettevõtte proovibilansid: 31.12.2007 Parker Sid Parker Raha $62 000 $30 000 Tasumata arved $19 000 Ostjatelt laekumata arved $32 000 $29 000 Muud kohustused $10 000 Varu $30 000 $16 000 Aktsiakapital $180 000 Investeering(T-firmasse Sid) $160 000 $0 Ülekurss $60 000 Masinad ja seadmed $105 000 $82 000 Jaotamata kasum, 0I.01 $40 000 Maa $29 000 $34 000 Müügitulu $260 000...

Majandusarvestuse ajalugu Ei maksa arvata, et majandusarvestuse süsteem on alles hiljuti meie kiusamiseks välja mõeldud. Raamatupidamise algtõed pärinevad väga ammusest ajast. Inimestel oli ju vaja ka vanadel hallidel aegadel leida võimalus kasvõi toiduvaru arvestuseks ning siis leiti, et parimaks lahenduseks on andmete kivisse raiumine või puusse lõikamine. Tänapäeval vist enam mitte väga hästi toimiv viis.. Majandusarvestuse arengu algetappidel oli raamatupidamine väga lihtne ja selge (millega ei taha ma muidugi väita, et tänapäeval on asi ülimalt keeruline, ei) ning siinkohal on rõõm tunnistada, et raamatupidamisarvestus kui meetod on olnud ja on kindlasti ka edaspidi pidevalt arenev. Näiteks juba Vana-Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud arvepidamiseks kohandatud piitsale kinnitatud nööride abil - piitsanööril oli iga maksja kohta tema suuruse järgi oma nöörikene, kuhu võlasummade tekkimisel seo...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning teha...

NOKIA Click to edit Master text styles · Ettevõtte Second level asutati 1865. Third level aastal Nokia linnas saeveskina. Fourth level Fifth level · Insener Fredrik Nok Idestam. ia asut aja mis est · 1910ndatel sattus ettevõte raskustesse ja selle omandas kalosse tootev Suomen Gummitehdas Oy Click to edit Master text styles · 1922. aastal omandas ka telefonikaableid tootva Second level ettevõtte Third level · Aastavahetusel 1966 Fourth level 1967 ettevõtted liideti, uueks nimeks sai Nokia Oyj Fifth level · 1960 Aastal loodi Suomen Kaapelitehdas Oy ...

4. kodutöö 2. ülesande lahendus Teie ülesanne on leida ettevõtte AS ABC kapitali hind. Ettevõtte kohta on teada järgmine informatsioon: Ettevõte on emiteerinud kokku 300 000 aktsiat. Kokku on ettevõttel bilansi järgi omakapitali 3.5 miljonit kuid sarnaste ettevõtete aktsiate P/B („price-to-book”) suhtarv on börsil keskmiselt 1.50. Ettevõtte beeta on 1.5 ning viimase majandusaasta kasum oli 800 000. Ettevõte maksab dividendideks regulaarselt 80% oma kasumist. Kasumi (ja dividendide) pikaajaliseks kasvumääraks oodatakse 4% aastas. Ettevõte AS ABC on emiteerinud ka eelisaktsiaid, kokku 10 000 tükki nimiväärtusega 100 eurot ning dividendimääraga 10%. Eelisaktsiate hetketootlus 5% aastas. Ettevõte on emiteerinud lisaks 6-aastase tähtajaga kupongvõlakirju. Võlakirju on emiteeritud kokku 5 000 tükki, nimiväärtusega 1 000 eurot. Võlakirjade kupongintressi...

AS KARU EELDUSED Projekt 4 aastat Müük koos ekspordiga 30,000 tk Müügihind tk/€ 40 Müügitulu aastas/€ 1,200,000 4 aasta müügitulu/€ 4,800,000 Omahind tk/€ 25 Tootmiskulu aastas 150,000 Investeering/€ 900,000 Amort aastas/€ 150,000 4 aasta amort/€ 600,000 Amort jääk 4 a pärast /€ 300,000 Täiendav investeering käibevarasse/€ 300,000 Tagasi projekti lõppetes/€ 300,000 Turu-uuringud/€ juba tehtud EI kajastu RV-s 20,000 WACC 12% OMAFINANTSEERING: Emiteeritakse aktsiaid/tk 40,000 ...

Varad/Assets = KOHUSTISED / LIABILITIES + OMAKAPITAL/OWNER'S EQUITY Pikaajalised Põhivara / kohustised / Kuupäev / ...

EESTI TÖÖTUKASSA ÄRIPLAANI VORM TAOTLEJA NIMI Tallinn 2009 1. Äriplaani kokkuvõte 2. Ettevõtte üldandmed Ettevõtte nimi Ettevõtte juriidiline vorm Aadress Telefonid Faks E-mail Juhatuse liikmed Omakapital Omanikud, nende osa kapitalist Kontaktisik, tema telefon Ettevõtte tegevusala Ettevõtte tegevuspiirkond 3. Äriidee kirjeldus 4. Visioon, missioon ja eesmärgid 5. Ärikeskkonna analüüs Makrokeskkonna ja mikrokeskkonna üldanalüüs. Täpsusta millised tegurid, faktorid, majandussubjektid mõjutavad ettevõtte planeeritavat äritegevust (ja kuidas). Täpsusta, kes on sinu ettevõtte hankijad ehk tarnijad. Ettevõte tarnija Tooraine/materjal Aadress Telefon Meiliaadress 6. SWOT analüüs. Kirjelda oma ettevõtte tugevusi, nõrkuseid, samuti väliskeskkonnast tulenevaid võimalusi ja ohtusid. Tugevused Nõrkused - ...

Mõisted ; Vara- raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus. Kohustus- raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. Kohustis- eraõiguslik suhe, milles üks pooltest (võlgnik, deebitor) on kohustatud teisele poole (võlausaldaja, kreeditori) kasuks sooritama teatud teo (loobuma teatud osast oma varas) või hoiduma mingit tegu tegemast. Omakapital- raamatupidamiskohustuslase varade ja kohustuste vahe. Tulu- aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali. Tulum- tähendab mittepõhitegevuslikku tulu. Termini kasum täpsustatud mõiste. Nt põhivara müügist saadud kasum. Kulu- aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanikele tehtud v...

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Majandusteaduskond Majandusarvestuse eriala Riho Vaher FINANTSANALÜÜSI AINETÖÖ Õppejõud: Ester Vahtre Tallinn 2017 SISUKOR TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ...........1 Majandusteaduskond...........................................................................1 Majandusarvestuse eriala....................................................................1 Riho Vaher............................................................................................1 FINANTSANALÜÜSI AINETÖÖ......................................................1 SISSEJUHATUS.....................................................................................4 1.ETTEVÕTETE LÜHITUTVUSTUSED...........................................6 1.1 Tallinna Vesi AS.............

Business Analysis and Valuation Using Financial Statements Krishna G. Palepu, Paul M. Healy Ärianalüüs ja hindamine kasutades finantsaruandeid Finantsaruannete vajalikkus ärianalüüsiks • Laialdane ülevaade: tulud ja kulud, rahavood, omakapital jm • Vajalikud erinevatele ametnikele • Võtavad kokku ettevõtte äritegevuse majanduslikud tagajärjed Kasu Tulud Kulud m Käibeva Põhivar Vara ra a Finatsaruannete analüüs Neli põhisammu: 1. Äristrateegia analüüs 2. Raamatupidamisanalüüs 3. Finantsanalüüs 4. Prognoosiv analüüs •.Firma äritegevus ja raamatupidamissüsteem mõjutavad finantsaruandeid Strateegiline analüüs • Oluline lähtepunkt finantsaruannete analüüsis • Jätkusuutlikkuse hindamine • Strateegilised valikud: 1. Tootmisharu valik 2. Konkurentsistrateegia 3. Koostööstrat...

RP089 ETTEVÕTTE RAHANDUS Õppejõud V. Arhipov Loengukonspekt 2009 Võtta raamatukogust ja lugeda ükskõik mis rahanduse õpiku omal valikul. ETTEVÕTTE VAHENDITE RINGKÄIK 21.09.2009 Ettevõtte rahandus on riigirahanduse osa. Informatsioon on finantsaruannetes ja sellepärast raamatupidamisel on ettevõtte rahanduses oma tähtis osa. Iga ettevõtte peab omama mingeid tootmistegureid; igasugune tootmisprotsess vajab tootmistegureid. Neid liigitatakse järgnevalt - tootmisprotsess vajab püsivaid tegureid, mida kasutatakse ühes või mitmes tootmistsüklis ja mille väärtus kandub üle tootele (muutumatul kujul): C+V+m=T kus ,,T" on toode ,,C" on konstantne suurus (ingl. ,,constant") näiteks tooraine/seadmed/põhivara ,,V" on varieeruva väärtusega tootmistegur (ingl. ,,variable"); see varieeruv suurus/tegur on, näiteks, p...

Majandus 1.Panganduse alused. Raha ja panganduse ajalugu. Raha roll majanduses. Rahale esitatavad nõuded. Bartertehing. Kliiringtehing. Raha ajalugu: 1265. vermiti Eestis esimesed rahad; 1681. vermiti viimased mündid Eestis; 1918. tuli kasutusele I Eesti raha, mark; 1928. võeti esmakordselt kasutusele Eesti kroon; 1933. krooni väärtust suurendati; 1940. võeti kasutusele vene rubla; 1947. viidi läbi rahareform, rublad vahetati uute rublade vastu; 1961. rahareform, vana rubla vahetati vene rubla vastu 1:10; 1989. IME ehk Ise Majandav Eesti, tekkis sularaha kriis, võeti kasutusele talongid; 1992. kehtib Eestis kroon Panganduse ajalugu: Inimesed hoidsid kulda kullassepa "riipulis" ja kulla asemel kasutati veksleid. See vähendas kulla kaotsimineku riski. Kulda sai ka kullassepa käest vekslite vastu vahetada. Hiljem avastas kullassepp, et ta võib kulda ka teistele laenata, kelle vaja oli, nii tekkis pa...

ülesanne 8 tehingu sisu summa kassa D tegevuse alustamisek raha 1 panka 500 500 2 osteti masinaid 1500 mööbel osteti panga 3 kaudud 300 4 sõiduk panga kaudu 1200 mööbel müüdi, arve veel 5 tasumata 120 6 tasuti arve masinate eest 1500 7 mööbli arve tasuti 120 120 8 osteti masinaid 560 620 ülesanne 9 sissemaks ettevõtte 1-Apr alustamiseks 8000 8000 ...

MAJANDUSE ABC 10. RAHA JA PANGANDUS Raha tekkimine ja ajalugu Bartermajandus – majandussüsteem, kus hüviseid vahetatakse üksteise vastu ja üldine ekvivalent ning vahetusvahed puudub Kui raha ei usaldata: RAAMAT a) bartermajandus Ebaef- ektiivne b) raha asendamine ($-seerumine) KING KINOPILET Raha tekkimine Raha – hüviste vastu vahetamiseks mõeldud korduvkasutatav üldtun- nustatud instrument, mis esineb kõigi hüviste ekvivalendina Raha funktsioonid: Vahetus- Arves- vahend tusühik Akumulatsiooni ja laena...

Kuluarvestus logistikas 1 kontrolltöö 1. Mikroökonoomiline taust (loeng 1) a. Turg, vaba- ehk atomaarturg, turutõrked, tasakaaluhind ja kogus Turg - Majandussuhete süsteem, mille kaudu ostjad ja müüjad suhtlevad omavahel, määrates kauba hinnad ja nende hindadega ostetavad-müüdavad kogused. Vaba- ehk atomaarturg Praktikas: Turg, mis toimib nimetamisväärsete riigipoolsete kitsendusteta. Teoorias: vabaturu abstraktsioon, mis ei ole mitte kunagi ega mitte kusagil eksisteerinud Turutõrked: Tasakaaluhind (p*) hind, mille korral ostjate ja müüjate soovid langevad kokku Tasakaalukogus (q*) kogus, mille korral antud hüvise nõutav ja pakutav kogus on võrdsed b. Hinnakujunduse parim lahendus (piirkulu alusel) Parim lahendus (first best solution) Ressursside kasutus on sotsiaal-majanduslikult efektiivne ehk Pareto-optimaalne (-efektiivne), kui lisanduva toote või teenuse väärtus ühiskonnale on sama suur...

Tootmiskalkulatsioon kuu lõikes Netokäive: Välisautode arv: 3 4 5 6 7 8 9 Välisautod 210000 280000 350000 420000 490000 560000 630000 Liinivedu Viljandi 64000 64000 64000 64000 64000 64000 64000 Tunnitöö 40000 40000 40000 40000 40000 40000 40000 Kokku 314000 384000 454000 524000 594000 664000 734000 Tootmiskulud: Kütus välisveod 80500 107333,3 134166,7 161000 187833,3 214666,7 241500 Kütus eesti 33033 33033 33033 33033 33033 33033 33033 Palk ja maks välisveod 24000 32000 40000 48000 56000 64000 72000 Palk ja maks eesti 14800 14800 14800 14800 14800 14800 14800 välisveo kindlustus 9000 11900 14875 17850 ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Bruno Meder RP131 OSAÜHING XXX FINANTSANALÜÜS Ainetöö Juhendaja: Viktor Arhipov Tallinn 2016 SISUKORD SISSEJUHATUS..................................................................................4 1.ANALÜÜSITAVA ETTEVÕTTE ÜLDINE ISELOOMUSTUS. .5 2.MÜÜGITULU ANALÜÜS..............................................................6 3.LIKVIIDSUSE ANALÜÜS..............................................................7 3.1Lühiajalise võlgnevuse kattekordaja ehk maksevõime üldine tase....................................7 3.2Likviidsuskordaja ehk kiireloomuliste maksete tase.........................................................8 3.3Maksevalmiduse kordaja ehk rahaliste vahendite tase......................

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasu...