MAJANDUSAASTA ARUANNE Referaat Sisukord Majandusaasta aruanne.................................................3 Bilanss ja kasumiaruanne..............................................4 Bilanss ja kasumiaruanne..............................................5 Rahavoogude aruanne..................................................6 Seosed bilansi, kasumiaruande ja rahakäibe aruande vahel......7 Omakapitali muutuste aruanne........................................8 Raamatupidamise aastaaruande lisad................................9 Esitamise kord.........................................................10 Tähtaeg..................................................................11 Kasutatud kirjandus...................................................12 Majandusaasta aruanne Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatup...

Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8 2 Sissejuhatus Raamatupidamiskohuslane on se...

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2011 aruandeaasta lõpp: 31.12.2011 ärinimi: OÜ Baltic Premator registrikood: 10521993 tänava nimi: Kopli 103 linn: Tallinn maakond: Harju maakond postisihtnumber: 11712 telefon: +372 6102655, +372 6102255 faks: +372 6102073, +372 6102999 e-posti aadress: [email protected] veebilehe aadress: www.blrt.ee OÜ Baltic Premator 2011. a. majandusaasta aruanne Sisukord Tegevusaruanne 3 Raamatupidamise aastaaruanne 4 Bilanss 4 Kasumiaruanne ...

Finantsanalüüs Majandusaasta aruannete põhjal likviidsuse analüüsimine 2018 Likviidsusnäitajate analüüs Ettevõtte likviidsus sõltub ettevõtte varade likviidsusest. Likviidsus iseloomustab ettevõtte juhtkonna võimelisust tasuda jooksvalt tekkivaid kohustusi. Likviidsusanalüüs seisneb peamiselt lühiajalise maksevõime analüüsimises, mille käigus püütakse hinnata kui palju ettevõte suudab oma lühiajalised kohustused tasuda. 1.Maksevõimetase Maksevõimetase näitab, mitu korda on käibevara kogumaksumus suurem lühiajaliste kohustuste kogusummast ja mitme euro ulatuses on ettevõttel olemas käibevara ühe euro lühiajaliste kohustuste tagamiseks. Maksevõime on liiga madal , sellisel juhul on ettevõttel raskusi lühiajaliste kohustuste tasumisega. Valem : Maksevõimetase (lühiajalise võlgnevuse kattekordaja) = käibevarad / lühiajalised kohus...

Eesti Ettevõtluskõrgkool Mainor Juhtimise Õppetool ETEVÕTTEPRAKTIKA ARUANNE Juhendaja SISUKORD 1. SISSEJUHATUS ............................................................................. 3 Ettevõttepraktika aruanne 2. ETTEVÕTTE ÜLDISELOOMUSTUS ...................................................4 3. ETTEVÕTTE STRATEEGILISED EESMÄRGID ..................................... 5 4. JUHTIMISTEGEVUS ....................................................................... 6 5. ASJAAJAMISE KORRALDUS ........................................................... 8 6. RAAMATUPIDAMISE KORRALDUS .................................................. 9 7. TURUNDUSTEGEVUSE ÜLDISELOOMUSTUS ...................

FINANTSSUHTARVUD KAASAJAL Pärnu Konverentsid Mai Palmipuu 1 27. september 2013 Tänased teemad: • Finantsanalüüsiks alginformatsiooni valik ja selle kajastamine majandusaasta aruandes • Finantssuhtarv ettevõtte üldises kontekstis • „uus“ ja „vana“ finantssuhtarv 2 27. september 2013 • Tegevusaruandes antakse ülevaade raamatupidamiskohustuslase tegevusest ja asjaoludest, millel on määrav tähtsus raamatupidamiskohustuslase finantsseisundi ja majandustegevuse hindamisel, olulistest sündmustest majandusaastal ning eeldatavatest arengusuundadest järgmisel majandusaastal. • Kirjeldatakse peamisi finantssuhtarve majandusaasta ning sellele eelnenud majandusaasta kohta ning nende arvutamise metoodikat. (RpS § 24 lg 1 ja lg 3 p 5) 3 ...

TARTU ÜLIKOOL Majandusteaduskond AVATUD ÜLIKOOL SISSEJUHATUS ETTEVÕTTEMAJANDUSSE MAJANDUSARVESTUS Koostanud lektor Kertu Lääts Tartu 2004 1. MAJANDUSARVESTUSE OLEMUS Majandusarvestus on oma iseloomult teenus. Tema peamine funktsioon on toota kvantitatiivset finantsinfot ettevõtte majandustegevuse kohta juhtimisotsuste vastuvõtmiseks. Ettevõtte omanikke ja juhatust huvitab eelkõige ettevõtte majandus- tegevuse tulukus, võlausaldajaid ettevõtte võimelisus täita oma kohustusi. Sellise info saamise tagab majandusarvestus. Majandusarvestus on plaanipärane tegevus, mis hõlmab ettevõtte majandussündmuste info identifitseerimist, mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist juhtimise vajadusteks. Majandusarvestus toodab infot kahel eesmärgil: - otsuste tegemiseks ettevõttes või - aruandmiseks ettevõttevälistele isikutele. Seega info...

RAAMATUPIDAMISE ISESEISEV TÖÖ Sisekorra eeskirjad 1. ÜLDSÄTTED Sise-eeskirja eesmärk ja kohaldamine Raamatupidamise sise-eeskiri (edaspidi eeskiri) määrab kindlaks raamatupidamise ja aruandluse korraldamise põhimõtted ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest olulise, objektiivse ja võrreldava info saamise eesmärgil. Raamatupidamise korraldus Tegevjuhtkond juhib raamatupidamiskohustuslase tegevust ja korraldab raamatupidamist.. Pearaamatupidaja juhib ja korraldab raamatupidamistööd ametijuhendis sätestatud pädevuse piires. Seal on paika pandud juhend kuidas peab raamatupidamist kajastama ning mis sinna peab olema märgitud . Raamatupidamisel peab olema märgitud: tulud ja kulud , kirjendi sisu , kuupäev, rahaliste vahendite arvestus , nõuete ja ettemaksete arvestus , varude arvestus , põhivarade arvestus , kohustuste arvestus , varade ja kohustuste inventeerimine , aruannete esitamise kor...

KAHE AUDIT ETTEVÕTTE 2015/16a. MAJANDUSAASTA ARUANDE VÕRDLUSANALÜÜS Töö eesmärgiks oli võrrelda kahte audiitor ettevõtet ja tuua välja erinevused. Valik on tehtud just selline, et tuua välja erinevused mis mõjutavad ettevõtte edukust, kuigi tegevusaeg on sama pikk. Võrreldakse mõlema ettevõtte 2015. aasta ja 2016. aasta majandusaasta aruannet. Mõlemad ettevõtted on vastu võtnud rahvusvahelise võrgustiku sõltumatuse reeglid (Global Independence Policy) ja koostavad oma aruandeid vastavuses rahvusvaheliste finantsaruandluse standarditega IFRS (International Financial Reporting Standards). Mõlemad ettevõtted kuuluvad globaalsesse võrgustikku ning peavad teostama kvaliteedikontrolli ja vastavuse järelevalvealast tegevust, mis hõlmab teenuste osutamist, eetikat, ärialast käitumist ja sõltumatust käsitlevaid küsimusi. Mõlemad ettevõtted on tegutsenud Eestis ligikaudu 25 aastat. Niinimetatud Suu...

Ülikool CARGOHUNTERS AS Finantsanalüüs Õppejõud: Tallinn 2016 SISUKORD 1ETTEVÕTTE INFO.................................................................................................................3 1.1.1 Andmete vastavus......................................................................................................3 2VERTIKAAL- JA HORISONTAALANALÜÜS.....................................................................5 3SUHTARVUDE ANALÜÜSID..............................................................................................13 4PANKROTIOHU ANALÜÜS................................................................................................24 5MAJANDUSPROGNOOS AASTATEKS 2016-2018............................................................27 2 1 ETTEVÕTTE INFO Ettevõte Cargohunters AS on asutat...

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohusta...

1 RIIGI RAAMATUPIDAMISE MAJANDUSAASTA ARUANNE Riigiraamatupidamiskohustuslase majandusaasta aruande tegevusaruanne sisaldab lisaks käesoleva seaduse §-des 24 ja 31 sätestatule: 1)Ülevaadet riigieelarve seaduse alusel koostatud tegevuskava täitmise aruandest, milles esitatakse aruandeperioodil rakendatud meetmete tulemused ja nende seosed strateegiliste eesmärkide saavutamisega või kavandatud meetmete rakendamata või tulemuste saavutamata jäämise põhjused; 2)Asutuse juhi hinnangut sisekontrollisüsteemi kohta ja ülevaadet riigiraamatupidamiskohustuslase tegevusest siseauditi funktsiooni korraldamisel; 3)Ülevaadet riigiraamatupidamiskohustuslase valitsemisalas või valitseva mõju all olevate äriühingute, avalik-õiguslike juriidiliste isikute, sihtasutuste, mittetulundusühingute ja teiste juriidiliste isikute juhtimisest, neisse investeeritud ressurssidest ja nende tegevuse tulemuslikkusest Riigi majandusaasta k...

Raamatupidamise seaduse tundmine: 1. Mis on rmp seaduse eesmärk? Õiguslike aluste loomine ja põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva rmp ja finantsaruandluse korraldamiseks. 2. Kes on rmp kohustuslane? Iga Eestis registreeritud juriidiline isik, FIE. 3. Mis on Eesti hea rmptava? Rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev rmptava. 4. Mis on rmp korralduse põhinõuded? 1) Korraldama rmp nii et oleks tagatud aktuaalse, olulisuse, objektiivsuse ja võrreldava informatsiooni saamine rmpkohustuslase finantsseisundist. 2) Dokumenteerima kõiki oma majandustehinguid. 3) Kirjendama algdokumentide või koonddokumentide alusel kõiki oma majandustehinguid rmpregistrites. 4) Koostama ja esitama majandusaasta aruande. 5) Säilitama rmp dokumente. 5. ...

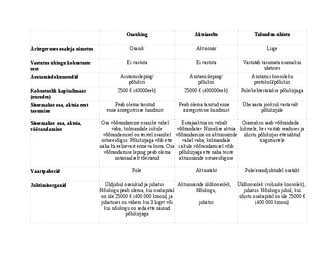

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga (eurodes) Sissemakse osa, aktsia eest Peab olema tasutud Peab olema ta...

Eksamitesti küsimused aines ,,arvestuse alused" Variant A 1. Millist sajandit loetakse arvestuse (raamatupidamise) alguseks a) 13. b) 14. c) 15. d) 16. 2. Milline neist seostest on õige: a) kohustused = varad omakapital b) omakapital = kohustused + põhivarad c) lühiajalised kohustused = varad omakapital pikaajalised kohustused 3. Majandustehingute jooksev arvestus toimub: a) raamatupidamise bilansis b) raamatupidamise kontodes c) raamatupidamise bilansi lisades 4. Kohustusliku reservkapitali lõppsaldo asub: a) deebetis b) kreeditis c) võib olla nii deebetis kui kreeditis 5. Milline neist väljenditest on vale: a) iga majandustehing kajastub vähemalt ühel kontol b) iga majandustehing kajastub vähemalt kahel kontol c) majandustehing kajastub kolmel kontol 6. Milliseid aruandeid sisaldab raamatupidamise aastaaruandlus. täielik loetelu 1. bilanss 2. kasumiaruanne 3. aastaaruande lisad 7. Mitu komplekti kassaruumi ...

AS NÄIDIS 01.01.05 31.12.05 majandusaasta aruanne AS NÄIDIS 01.01.2005 31.12.2005 majandusaasta aruanne Aruandeaasta algus: 01.01.2005 Aruandeaasta lõpp: 31.12.2005 Ärinimi: AS Näidis Registrikood: 10000001 Aadress: Näidise 10 Tallinn 10100 Sidevahendid: telefon 1111111 faks 1000000 Põhitegevusala: Jaekaubandus Tegevjuht: ................................... Audiitor: ................................... Lisatud dokumendid: Audiitori järeldusotsus, ...

Raamatupidamise seadus Kätlin Kaera Seaduse eesmärk ·õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise korraldamine ·Kasutatakse tekkepõhist arvestust. ·Majandustehing on tehing, mis mõjutab raamatupidamiskohustuslase vara, kohustusi või omakapitali. ·Algdokument peab sisaldama kõiki kohustuslikke elemente! ·Raamatupidamiskohustuslane peab koostama kontoplaani, et kirjendada majandustehinguid. ·Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise-eeskirja. ·Algdokumente peab säilitama 7 aastat. Majandusaasta aruanne ·Majandusaasta pikkus on 12 kuud. ·Raamatupidamiskohustuslane on kohustatud koostama majandusaasta lõpus majandusaasta aruande. ·Raamatupidamise aastaaruande eesmärk on anda õige ja õiglane ülevaade raamatupidamiskohustuslase finantsseisundist, ...

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2008 aruandeaasta lõpp: 31.12.2008 ärinimi: AS Simpel registrikood: 999888777 tänav: Kuuse 4 linn: Tallinn postisihtnumber: 11222 maakond: Harjumaa telefon: +372 xxxxxxxx faks: +372 xxxxxxxx e-posti aadress: [email protected] veebileht: www.firma.ee Tegemist ei ole kõikehõlmava näidisega. Praktikas võib ettevõttel esineda olukordi ja arvestuse valdkondi, mida käesolevas näidises ei ole kajastatud; samuti võib käesolevas näidises olla valdkondi, mida igal konkreetsel ettevõttel ei esine. ...

Kordamisküsimused õppeaines Raamatupidamise alused 1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud, palgavõlg, arved) Omakapital (netovara) – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste mahaarvamist (varade ja kohustiste vahe) Kasum/kahjum – aruandeperioodi tulude ja kulude vahe Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulem...

Majandusarvestus Kaugõppe osakong ARVESTUSE ALUSED Ainetöö Üliõpilane: Juhendaja: Aino Sillamaa Tallinn 2005 SISUKORD SISSEJUHATUS........................................................................................................................................... 3 1.MAJANDUSAASTA ARUANDE KOOSTAMINE.................................................................................4 2. TEGEVUSARUANNE..............................................................................................................................9 3. ASTAARUANDE ARVESTUSPÕHIMÕTTED....................................................................................10 3.1. Nõuded ostjate vastu..................................................................................................................

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

DIPLOMIEELNE PRAKTIKA Praktikaaruanne Õppejõud: 2015 SISUKORD SISUKORD...............................................................................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR.....................................................................

Füüsilisest isikust ettevõtja FIEks võib ennast registreerida alates 15. eluaastast. Alaealistel peab olema vanema nõusolek. FIE vastutab oma kohustuste eest kogu oma isikliku varaga. FIE kantakse äriregistrisse tema avaldusel. FIE on kohustatud ennast äriregistrisse kandma kui tema majandusaasta käive ületab 250 000 krooni. See tähendab FIE muutub käibemaksu kohustuslaseks. Igal juhul peab FIE tegevuse alustamisel registreerima ennast kohalikus maksuametis füüsilisest isikust ettevõtjana. Alla 250 000 krooni suuruse majandusaasta käibega FIE võib pidada lihtsustatud ehk kassapõhist raamatupidamist. Äriregistrisse kantakse FIE mitte elukoha vaid FIE ettevõtte asukoha järgi. FIE kohta kantakse äriregistrisse: 1. Ettevõtja ärinimi, tegevusala ning ettevõtte asukoht ja aadress, samuti ettevõtja majandusaasta algus ja lõpp. 2. Ettevõtja nimi, isikukood ja elukoht. 3. Muud seadusega ette näh...

ALLCLEAN OÜ ÄRIPLAAN Ettevõtluse alused (RIM6013). Nipitiri ÄRIPLAANI KOKKUVÕTE • Sise– ja väliruumide koristamine, keskendutakse regulaarsetele puhastusteenustele. • Pikaajalised kliendilepingud, erinevad lisateenused,. • Võimalus pakkuda erinevaid alternatiive, OÜ liikmete eelnev töökogemus. • Olemasolev kliendibaas, head eelnevad kliendisuhted. ÄRIIDEE KIRJELDUS • Suunatud era- kui ka ärikliendile, regulaarne hooldusteenus( Tallinnas ja lähiümbruses). • Kompleksteenuse pakkumine, puhastusteenust kui hooajalisi eriteenuseid. • Kogu vajaminev teenus ühelt kindlalt ettevõttelt. • Konkurents põhineb diferentseerimisstrateegial, kululiidristrateegia. • Personali eelnevad oskused eelnimetatud strateegiate toimimiseks. • Pädevus olla konkurendiks antud turusegmendis. VISIOON, MISSIOON, EESMÄRGID • Professionaalne ja kvaliteet...

Arveldused aruandvate isikutega (1) ... ehk arveldused ettevõtte töötajatega, juhtimis- või kontrollorgani liikmetega. Kajastatakse kontodel: _ Nõuded aruandvate isikute vastu (vara) _ Võlad aruandvatele isikutele (kohustus) Toimuvad arveldused (v.a töötasu): _ Töölähetusega seotud kulude hüvitamine _ Majanduskulude hüvitamine _ Töötaja isikliku sõiduauto kasutamise kulude hüvitamine _ Tööandjale kulude hüvitamine Sünteetiline ja analüütiline arvestus Sünteetiline arvestus toimub kontodel Nõuded aruandvate isikute vastu ja Võlad aruandvatele isikutele. Analüütiline arvestus toimub iga aruandva isiku põhiselt. Majanduskulud Majanduskulude avanss on aruandvale isikule makstud raha materjali, vahendite, tarvete või teenuste ostmiseks ettevõtte jaoks. Majanduskulude arvestamine ja hüvitamine toimub aruandva isiku poolt esitatud ostudokumentide alusel. Tööandjale kulude hüvitamine Tööandja on kokku leppinud kululimiidid töötajaga. Limiiti ül...

1)Arvepidamise ajalugu: kes oli Luca Pacioli, kust sai arvepidamine alguse? Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494 2)Mis on ettevõtte majandusaasta aruanne, millal see koostatakse? Aastaaruanne koosneb erinevatest aruannetest, mille koostamiseks on ette nähtud kindlad vormid ja mille eesmärk on anda ülevaade firma finantsseisust, majandustulemustest ja rahavoogudest. Majandusaasta pikkus on 12 kuud ehk kalendriaasta ning selleks ajaks peavad raamatupidamiskohustuslased kindlasti koostama majandusaasta aruande. Vähemalt üks aruanne aastas on kohustuslik majandusaasta lõpu seisuga. Näiteks kui majandusaasta algab 01.01.2014, siis tuleb aruanne koostada hiljemalt 31.12.2014. 3)Kes on Eesti Vabariigis raamatupidamiskohustuslased? Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna, kohaliku omavalitsuse üksus, Eestis registreeritud iga era- või avalik- õiguslik juriidiline ...

Äriõiguse kontrolltöö 1. Kes võivad äriühingu nimel teha tehinguid ning kuidas saame esindusõigust piirata? Esindusõigus ehk õigus siduda ühingut õiguslikult ühingu nimel tehtud tahteavalduste kaudu on reeglina igal osaühingu juhatuse liikmel. Seadus näeb ette ka mõned erandid. Üldiseks erandiks on ÄS-i§ 181 lõige 4, mille kohaselt juhatuse liikmel ei ole õigust esindada osaühingut õigustoimingute tegemisel, mille puhul vastavalt seadusele otsustavad esindaja määramise eraldi osanikud või nõukogu. Antud normi tuleks siiski tõlgendada selliselt, et piiratud on juhatuse liikme seadusest tulenev esindusõigus ja seadusega ei ole vastuolus, kui juhatuse liikmeks olev isik määratakse tehinguliseks esindajaks osanike või nõukogu otsusega. Esindusõigust võib piirata äriühingu põhikirjaga. 2. Mida kujutab endast ühinemismenetlus ning millised toimingud tuleb ühinemismenetluse käigus läbi viia? · Äriühing (ühendatav ühing) võib ühineda teis...

Majandus 1.Kes on investor? Kes saavad olla? Üksik- või juriidiline isik, kelle tulud ületavad mingil ajavahemikul tema jooksvaid kulusid ning kes annab laenulepingu alusel raha kasutada teisele lepingupoolele 2.Miks ettevõtted noteerivad väärpaberi börsil? · Et saada tuntust juurde · Et saada vaba raha 3.Millistel tingimustel noteeritakse aktsiaid börsil põhinimekirjas? · Aktsiate noteerimiseks Börsi põhinimekirjas peab emitent olema tegutsenud oma põhitegevusalal vähemalt kolm aastat. · Aktsiate põhinimekirja arvamist taotlev emitent peab esitama Börsile auditeeritud majandusaasta aruanded viimase kolme majandusaasta kohta. · Aktsiate noteerimise taotluse esitamisele eelnenud majandusaasta peab olema lõppenud puhaskasumiga ja kasumiga majandustegevusest. · Aktsiad võib arvata Börsi põhinimekirja, kui nende turuväärtus või, kui seda ei ole võ...

Maksuvõlgade ajatamine Irina Bojarina Kristina Kusmirtsuk TABB37 Kuidas taotleda maksuvõlgade tasumise ajatamist? Taotlus Maksukohustuslane esitab taotluse maksuvõla tasumise ajatamisest vabas vormis või Maksu- ja Tolliameti kodulehel Kuhu taotlus esitada? · Taotlus esitatakse lähimasse piirkondlikku maksu- ja tollikeskusesse või teenindusbüroosse, kes edastab selle läbivaatamiseks sissenõudmise üldmenetluse osakonda. · Taotluse koos lisamaterjalidega võib edastada ka e- posti teel digitaalselt allkirjastatult aadressile: [email protected] Mida peab taotluses kajastama? Üldnõuded, mida peab sisaldama maksukohustuslase poolt esitatav maksuvõla tasumise ajatamise taotlus: · põhjendus maksuvõla tekkimise ja ajatamise vajaduse kohta ·...

2.Enda konspekt 3.Osaleda igas aines Majandusarvestus koosneb erinevates majandusliikidest : 1· finantsarvestus = raamatupidamine 2· kuluarvestus 3· juhtimisarvestus 4· finantsanalüüs 5· eelarve 6· audiitorkontroll 7· maksude arvestus Ettevõtele kohustuslik on finantsarvestus ning maksude arvestus. Arvestus - mõtleme raamatupidasimst Analüüs - analüüsib finantsandmeid Kellele on vaja majandusarvestust ? (ettevõte välised, ettevõte sisesed) - Aktsionärid, investorid. Kas firma on võimeline tootma soovitud kasumi?Aruanne näitab kas ettevõte on jätkusuutlikus, kas ettevõte on võimalik kasumi saada - Kreeditorid(nt. pank).kas firma saab võla maksta?. Kreditoorne võlg võib olla palgamaksus. -töötajad. Palju palka saab? Kas minna ühte ettevõtesse või teisse -Kliendid. Kas firma on võimeline välja ostma seda, mida ta kliendile pakub - valitsus. Maksude tasumi...

Nimi:ANNERIIN TRUU Õpperühm:IK 12 Praktiline töö nr. 6: Interneti otsimootorite kasutamisvõimalused Järgnevatele küsimustele vastates kasutage Google’t. Lisaks tulemusele pange kirja, millist otsinguviisi kasutasite ja millise päringu sõnastasite. 1. Leidke .edu domeeniga veebilehtedelt materjale, mis räägivad tsensuurist Nõukogude Liidus. Kui palju ja mida leiate? Kasutasin - Google Advanced Search-i this exact word or phrase: tsensuur nõukogude liidus language:estonia site or domain: .edu leidsin 10 aga kaks neist oli mingil määral väga kahtlase sisuga saidid. Igatahes leidsin resümeid, artikleid ja teavikuid mis räägivad Nõukogude Liidust ja tsensuurist(ajalool põhinevad) 2. Leidke korteriühistu Rannaääre aastaaruandeid, mis on eestikeelsed ja PDF formaadis. Kui palju ja mida leiate? Leidsin 5 2010.majandusaasta aruanne.pdf - Korteriühistu Rannaääre www.rannaaare.ee/.../2010_majandusaasta_aruanne....

Omakapitali arvestus Sisukord 1 Teadmised ja oskused 2 Omakapitali arvestuse korraldus 3 Dividendide arvestus 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead omakapitali struktuuri; ·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad...

Eesti Saksamaa Eraisik Juriidiline isik Eraisik Juriidiline isik Eraisik esitab kord aastas Majandusaasta kestab 1.jaanuar Majandusaasta Majandusaasta kestab 12 kuud. tuludeklaratsiooni kuni 31.detsember. Käibemaksumäär on 19%. Käibemaksumäär on 20% maksustatavast Alandatud käibemaksumäär on 7% ...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning t...

MITTETULUNDUSÜHINGU MAKSUSTAMINE Definitsioon MTÜ on isikute vabatahtlik ühendus, mille eesmärgiks või põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine. Eesmärk: Missiooni täitmine Probleemi lahendamine ühiskonnas Ühistud ... Liigitus 1) Tavaline MTÜ 2) Registreeritud tulumaksusoodustusega MTÜ Tegutseb avalikes huvides ja heategevuslikult Tulumaksusoodustusega nimekirja eesmärk: TuMS §-de 11, 27 ja 49 võimalused maksuvabade: 1. Annetuste kogumiseks JI soodustused FI soodustused 2. Stipendiumite maksmiseks Õppe- ja teadustööks Loome- ja sporditegevuseks 3. Ühingule kehtivad soodustused Maksustamine Regulatsioon ei erine üldjoontes teistele JI kohaldatavatest regulatsioonidest. TULUMAKS SOTSIAALMAKS KÄIBEMAKS Tulumaks Tulumaksuga maksustatakse: ...

Tunnitöö OSAÜHINGU ABC KAPITAL PÕHIKIRI Osaühingu ABC KAPITAL (edaspidi Osaühing) põhikiri on kinnitatud 20. mai 2012.a. asinuosaniku otsusega. 1. ÜLDSÄTTED 1.1. Osaühingu ärinimi on osaühing ABC KAPITAL. 1.2. Osaühingu asukoht on Eesti Vabariik Tallinn. 1.3. Oma tegevuses juhindub osaühing Eesti Vabariigi seadustest ja muudest õigusaktidest, käesolevast põhikirjast, juhtorganite otsustest ja muudest ühingu sisestest aktidest. 1.4. Osaühing teostab oma nimel õigustoiminguid, mis on aluseks tsiviilõiguste ja - kohustuste tekkimiseks, muutumiseks ja lõppemiseks või lõpetamiseks, samuti võib omada äriühinguid või osalust nendes. 1.5. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga, osaniku vastutus on piiratud tema osamaksu suurusega. 1.6. Osaühingu majandusaasta on kalendriaasta, majandusaasta algab 01. jaanuaril ja lõpeb 31. detsembril. 1.7. Osaühing on asutatud määramata tähtaja...

Osaühing Kursus Kool Nimi Seadused, millest peab lähtuma ● Alates 01.01.2011 saab osaühingut asutada ilma osakapitali sissemakseta, juhul kui tulevane tegevusvaldkond kapitalimahutusi ei nõua. ● Niimoodi asutatud osaühingu osakapitali moodustavad nõuded osanike vastu, kes vastutavad tegemata sissemaksete ees kuni selle summa ulatuses, mida nad sissemaksena teha on lubanud. ● Osaühingu registreerimisel tuleb tasuda riigilõiv. Osaühing Osaühing on enimlevinud ettevõtlusvorm Eestis. Osaühingu eelisteks on: ● lihtne ja kiire registreerimine ● suhteliselt madal nõutud osakapital (2500 eurot) ● puudub osanike isiklik varaline vastutus osaühingu kohustuste eest Ärinime valik ja kontroll ● Ärinime valik on üks olulisem tegevus ettevõtte loomisel. ● Erinev ja meeldejääv ärinimi aitab kaasa ettevõtte t...

Tartu Kutsehariduskeskus IKT osakond RMo16 Gerli Lanno WEBSHOP INTERIOR OÜ Praktikaaruanne Juhendaja Tiina Lanno Tartu 2017 SISUKORD SISSEJUHATUS Praktika läbiviimiseks valisin ettevõtte Webshop Interior OÜ, praktika toimumise ajaks oli 01.02.2017-31.07.2017, praktika kestvus oli 390 akadeemilist tundi. Valisin selle ettevõtte, kuna ettevõtte raamatupidajal on kogemusi raamatupidamises üle 25 aasta ning on olnud Webshop Interioris raamatupidaja asutamisest alates. Praktika eesmärgiks oli praktiseerida koolist omandatud teadmisi ning saada kogemusi ja enesekindlust, et olla konkurentsivõimelisem tööturul. Soovisin praktikal saada ülevaadet raamatupidaja igapäevatööst ning saada võimalikult palju kogemusi raamatupidamis valdkonnas. Prkatika ülesannete hulka kuulusid ettevõttega tutvumine, raamatupidamise sise-eeskirjaga tutvumine, töötasu ...

Ettevõtluse alused Äriühingud Füüsiline isik vs juriidiline isik · Füüsiline isik on inimene õigussubjektina. Selleks oled Sina, Sinu vanemad, sõbrad, tuttavad jne. · Füüsilise isiku õigusvõime on võime omada õigusi ja kanda kohustusi. Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. · Füüsilise isiku teovõime on võime teha kehtivaid tehinguid. · Eestis on täielik teovõime 18-aastaseks saanud isikul (täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul (alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest aru saada või neid juhtida. Üldiselt lahterdatakse äriühinguid: · vastutuse · loomise kiiruse · kapitali vajaduse · ettevõtte juhtimise järgi. Äriühingute tegevust reguleerib äriseadustik https://www.riigiteataja.ee/akt/13364383 Juriidiline isik on organisatsioon, m...

Majandusarvestuse konspekt alustavale ettevõtjale Finantsarvestuse korraldus Raamatupidamise korralduse üldised põhimõtted sätestab Raamatupidamise seadus. Raamatupidamise Toimkond annab välja raamatupidamisseadust selgitavaid ja täpsustavaid raamatupidamisalaseid juhendeid, et suunata raamatupidamisalast tegevust Eestis. Majandusarvestuse koostisosad · Finantsarvestus ehk raamatupidamisarvestus · Maksuarvestus · Juhtimisarvestus- ja kuluarvestus Finantsarvestus · Suunatud välistarbijale ( lai tarbijate ring ) · Kajastab minevikku · Ettevõte on tervik · Kohustuslik · Reguleeritud normatiivaktidega ( EV raamatupidamise seadus, EV Raamatupidamise Toimkonna juhendid, IAS, IFRS ) Mõisteid Vara on ettevõtte poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitami...

DIVIDENDIVÕLAD Dividendvõlad tekivad bilanssi pärast omanike üldkoosolekul kinnitatud kasumi jaotamise ja dividendi maksmise otsust. Deklareeritud, kuid välja maksmata dividendid kantakse kohustusena bilanssi. INTRESSIVÕLAD Intressivõlad kaasnevad laenukohustusega. Majandusaasta lõpuks arvestatud, kuid tasumata intress kantakse kohustusena bilanssi. HINNANGULISED LÜHIAJALISED KOHUSTUSED Garantiikohustus tekib, kui firma annab müüdavatele kaupadele hooldusgarantii. Garantiikohustus tekib perioodil, mil toimub kaupade müük. NÄIDE. Möödunud aasta garantiiremondi kulud moodustavad 1% samade kaupade müügitulust. Teades seda, moodustatakse sama % alusel jooksva aasta müügitulust garantiikohustus ja kajastatakse see lausendiga: D Garantiiremondi kulu K Garantiikohustus Kui järgmisel arvestusperioodil tekivad tegelikud väljaminekud garantiiremondi tõttu, siis ...

Raamatupidamise alused Lühikonspekt Eesti Maaülikooli üliõpilastele Teema 1: Sissejuhatus Majandusarvestus (raamatupidamine) on igasuguse ettevõtte majandustegevuse juhtimise lahutamatuks koostisosaks. Informatsioon äritegevuse tehingute ja sündmuste kohta mõõdetakse ja koondatakse aruannetesse, mida kasutavad ettevõttest huvitatud isikud. Püstitatud eesmärk, täielikult aru saada kõigist aruannetesse koondatud andmetest, jääb enamasti saavutamata, sest eesmärgi saavutamine eeldab erialateadmiste ja oskuste olemasolu. Hea on võrdlus kirurgiga. Arvata võib, et enamus inimesi teab, millega kirurg tegeleb, kuid ei mõista, missugused erialateadmised ja oskused kirurgil peavad olema patsientide õigeks kohtlemiseks. Arusaamine raamatupidamisest ei tule lihtsalt. Otsusekindluse ja visa tööga on võimalik väga palju raamatupidamisest teada saada. Omandatud teadmised on väga väärtusliku...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning teha...

RAAMATUPIDAMINE JA MAJANDUSANALÜÜS KODUTÖÖ 1.Kirjelda ettevõtte finantssüsteemi. Finantssüstteem koosneb: • Finantsarvestus • Kuluarvestus • Juhtimisarvestus millest info liigub finantsjuhile ja sealt edasi ettevõttejuhile. 2.Milline on juhtimisarvestuse roll? Juhtimisarvestuse eesmärk on varustada ettevõttejuhte otsustamiseks vajaliku infoga (eelarvestamine, prognoosid, analüüsid) 3.Milline on finantsarvestuse roll? Finantsjuhtimine tegeleb ettevõtte kasumlikusega (raha ning vara efektiivne kasutamine ) 4.Mille poolest erinevad juhtimis- ja finantsarvestus? Finantsarvestus tegeleb tehingutega mis on juba toimunud aga juhtimisarvestus planeerib tehinguid mida pole veel toimunud so. Finantsarvestus tegeleb minevikuga aga juhtimisarvestus tulevikuga. 5.Mis on bilanss? Bilanss on raamatupidamisaruanne mis kajastab vara, kohustusi ja omakapitali kindla ...

Tartu Ülikool Pärnu kolledź Sotsiaaltöö korralduse osakond Eesti Töötukassa Essee Juhendaja: MA Sulev Alajõe PÄRNU 2013 Selles töös vaatleb autor Eesti Töötukassat haldusorganisatsioonina. Teema on viimase aja majandusuudiste valguses väga tähtis. Mitmed Euroopa riigid on majandusega hädas ja väljendub see paraku töötute arvu kasvuna. Autor vaatleb Eesti Töötukassa majandamise läbipaistvust, bürokraatia astet, analüüsitakse võrdlust erasektoriga. 2 Vaadeldaks organisatsiooni tööjõu ressursside kasutamise kultuuri ja analüüsitakse Eesti Töötukassa struktuuri ratsionaalsust. Viimastes osades püüt...

Majandusarvestuse ajalugu Ei maksa arvata, et majandusarvestuse süsteem on alles hiljuti meie kiusamiseks välja mõeldud. Raamatupidamise algtõed pärinevad väga ammusest ajast. Inimestel oli ju vaja ka vanadel hallidel aegadel leida võimalus kasvõi toiduvaru arvestuseks ning siis leiti, et parimaks lahenduseks on andmete kivisse raiumine või puusse lõikamine. Tänapäeval vist enam mitte väga hästi toimiv viis.. Majandusarvestuse arengu algetappidel oli raamatupidamine väga lihtne ja selge (millega ei taha ma muidugi väita, et tänapäeval on asi ülimalt keeruline, ei) ning siinkohal on rõõm tunnistada, et raamatupidamisarvestus kui meetod on olnud ja on kindlasti ka edaspidi pidevalt arenev. Näiteks juba Vana-Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud arvepidamiseks kohandatud piitsale kinnitatud nööride abil - piitsanööril oli iga maksja kohta tema suuruse järgi oma nöörikene, kuhu võlasummade tekkimisel seo...

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel. · Kolmandatele isikutele kättesaadav informatsioon Äriregistri k...

RAKVERE GÜMNAASIUM Majandusarvestuse alused I osa Loengukonspekt koos ülesannetega Koostaja: Malle Kasearu Rakvere 2008 1 SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarve...

Eesti Ametiühingute Keskliit (EAKL) Agu Vahtrik 12a Ametiühing on organisatsioon, mis tekib ainult töötajate soovil ja algatusel on organisatsioon, mille töötajad loovad selleks, et omada jõudu oma töö- ja elutingimuste parandamiseks Eesti Ametiühingute Keskliit Iseseisvate omaalgatuslike Eesti ametiühinguühenduste koostöö- ja esindusorganisatsioon. Nime võib lühendada EAKL ning tõlkida inglise keelde Estonian Trade Union Confederation. Asukoht on Tallinn. Asutatud 12. aprillil 1990.a Tegevuse aluseks on Eesti Vabariigi Põhiseadus, välislepingud ja teised dokumendid ning õigusaktid, EAKLi põhikiri ja tegevuskava Teeb koostööd mittetulundusühingute ning organisatsioonidega, kelle eesmärk on edendada riigi sotsiaal- ja majanduspoliitikat esindab Eesti töötajate huve Euroopa Liidu institutsioonides võib kuuluda rahvusvahelistesse ametiühinguorganisatsioonidesse ja teistesse ühingutesse Eesmärgid Töötajate tööalaste ja ...