· Oodatav nõudluste maht määrab ettevõtte tootmismahu ja investeeringud s.o. oma- ja võõrkapitali finantseerimise. · Kasum või kahjum on vahe turustatavate kaupade ja teenuste müügimaksumuse ning antud kaupade ja teenuste tootmiseks või ostmiseks tehtud kulutuste vahe. Majandusarvestuse funktsioonid · mõõtmine majandustehingud on tehingud, mis on rahaliselt mõõdetavad; · dokumenteeritakse, töödeldakse, rühmitatakse ja võetakse kokku; · koostatakse aruanne raamatupidamise aastaaruanne, mis koosneb haldus- ja finantsaruandest need on bilanss, kasumiaruanded ja lisad. Majandusarvestuse valdkonnad · Raamatupidamisarvestus; · Maksude arvestus; · Juhtimisarvestus; · Kuluarvestus; · Finantsanalüüs; · Eelarvestamine; · Sisekontroll; · Auditeerimine. · Varad on ressursid, mida ettevõte omab äritegevuses, mida ta kontrollib, kui eelnenud sündmuste tulemust ja millest oodatakse tulevikus ettevõttele majanduslikku kasu.

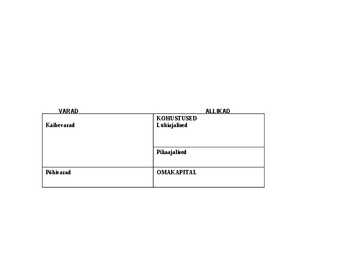

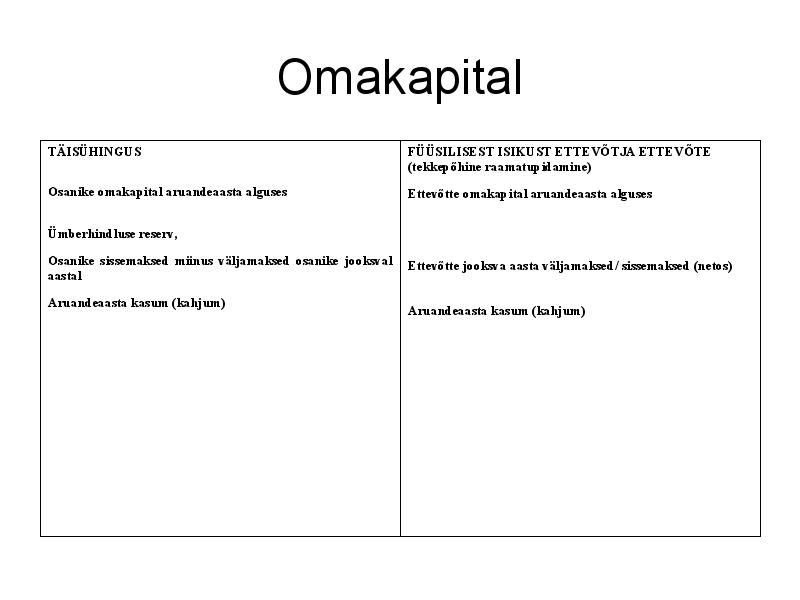

Vara- raamatupidamiskohustlasele kuuluv rahaliselt hinnatav asi või väärtus. Käibevarad-ettevõttes olemasoleva raha lühiajalised investeeringud kauplemis eesmärgil. Põhivara- pikajaline kasutus, ei plaanita müüa. Kohustus- raamatupidamiskohustlasel lasuv rahaliselt hinnatav võlg. Tekkinud minevikus toimunu tagajärjel, tulevikus toob kaasa rahast loobumise. Lühiajaline- tasuda järgneva 12 kuu jooksul, Pikaajaline- tasumistähtaeg rohkem kui 12 kuud. Omakapital- raamatupidamiskohustlase varade ja kohustuste vahe Tulu- aruandeperioodi sissetulekud millega kaasneb varade suureneminevõi kohustuste vähenemine ja mis suurendavad rpk omakapitali (v.a. omanike sissemaksed omakapitali). Tulu on see mis tegevuse käigus teenitakse. Kulu- aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad rpk omakapitali (v.a. omanikele tehtud väljamaksed omakapitalist). Kasum/kahjum- rkp aruandeperioodi kulude ja tulude vahe Majanduste

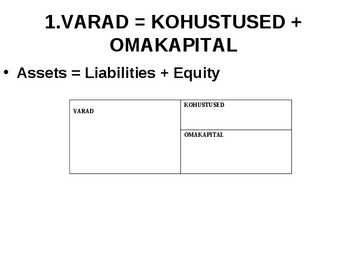

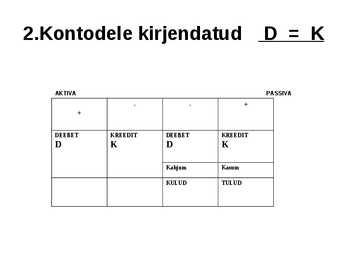

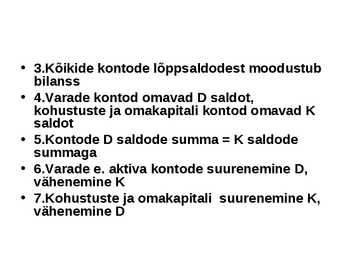

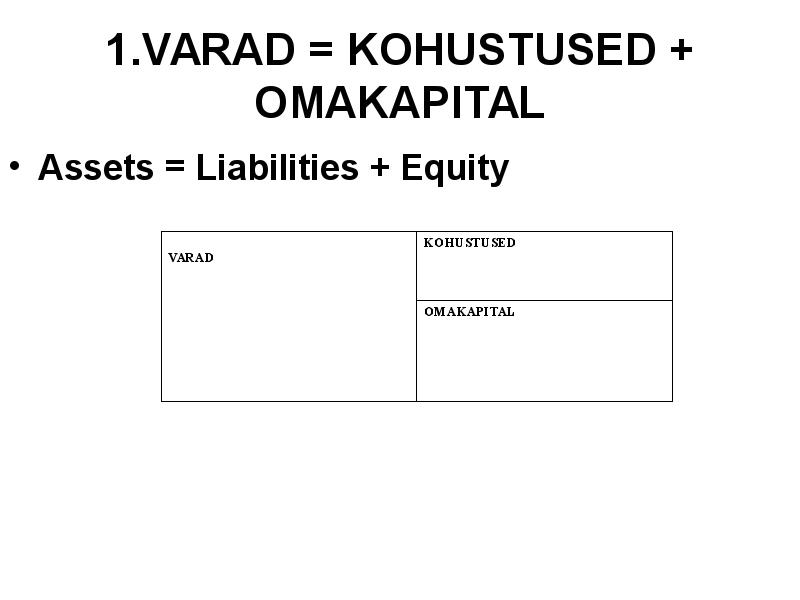

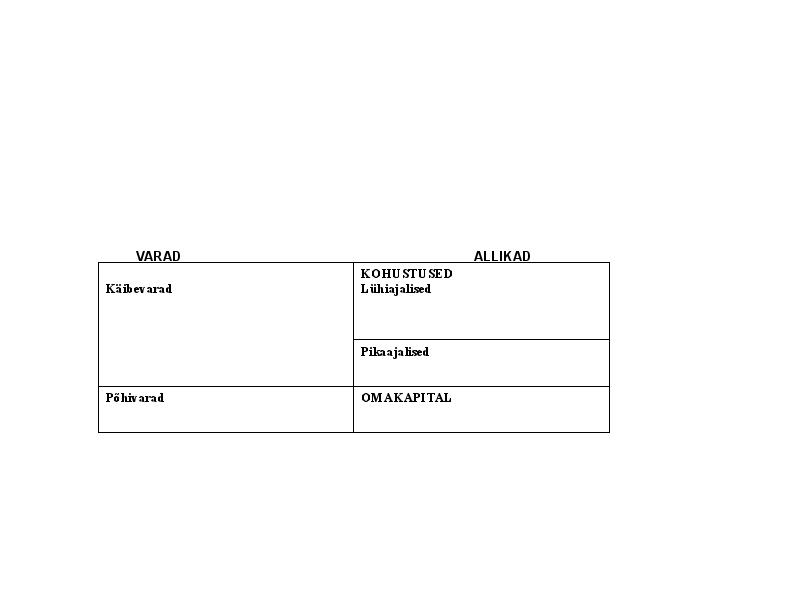

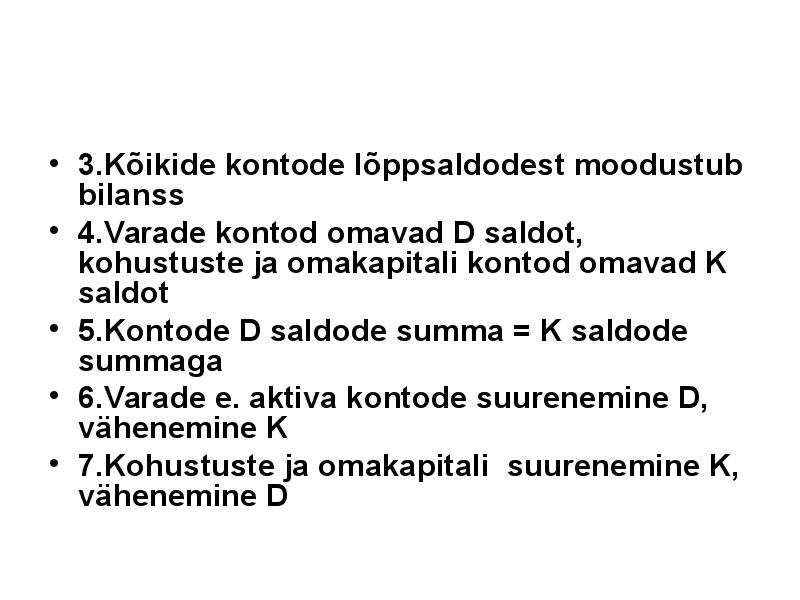

BILANSS 1.1 Põhimõisted VARA - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; OMAKAPITAL (netovara) - raamatupidamiskohustuslase varade ja kohustuste vahe; KOHUSTUS - raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. 1.2 Bilansi mõiste ja sisu Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1. Bilansil on kaks osa AKTIVA JA PASSIVA. Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis ja paigutus. Vara - see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded, materjalid, põhivara). Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus (kohustused ja omakapital). Kohustus see on raamatupidamiskohustuslase kohustus, mis nõuab tulevikus rahast loobumist, st. tasumist.

.................................................................................. 40 4.2 Tootmisprotsess .............................................................................................................. 45 4.3 Müügiprotsess ................................................................................................................. 49 4.4 Perioodi lõpetamine ........................................................................................................ 50 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTAMINE ........................................... 53 5.1 Raamatupidamise aastaaruande eesmärk........................................................................ 53 5.2 Raamatupidamise aastaaruannete koostamise alusprintsiibid ........................................ 53 5.3 Raamatupidamise aastaaruande koostisosad .................................................................. 54 LISA 1 Bilansiskeem ..............................................................

Kõik Eestis registreeritud eraõiguslikud juriidilised ühinguel on kohustus korraldada raamatupidamisarvestust. Raamatupidamiskohustuslane on kohustatud dokumenteerima kõiki oma majandustehinguid, kirjendama algdokumentide või nende põhjal koostatud koonddokumentide alusel kõiki oma majandustehinguid raamatupidamisregistrites, koostama ja esitama majandusaasta aruande ning muud finantsaruanded RPS-es ja teistes õigusakti¬des sätestatud korras, säilitama raamatupidamise dokumente. Majandustehingute dokumenteerimine on raamatupidamise esmaülesandeks, mis eeldab nende kohta kõigi kvalitatiivsete tunnuste ja arvnäitajate fikseerimist dokumentidel. Raamatupidamisdokumendid liigitatakse alg- ja koonddokumentideks ning raamatupidamisõienditeks (ehk memoriaalorderiks). Üheliigiliste algdokumentide alusel saab koostada koonddokumendi. Koonddokument

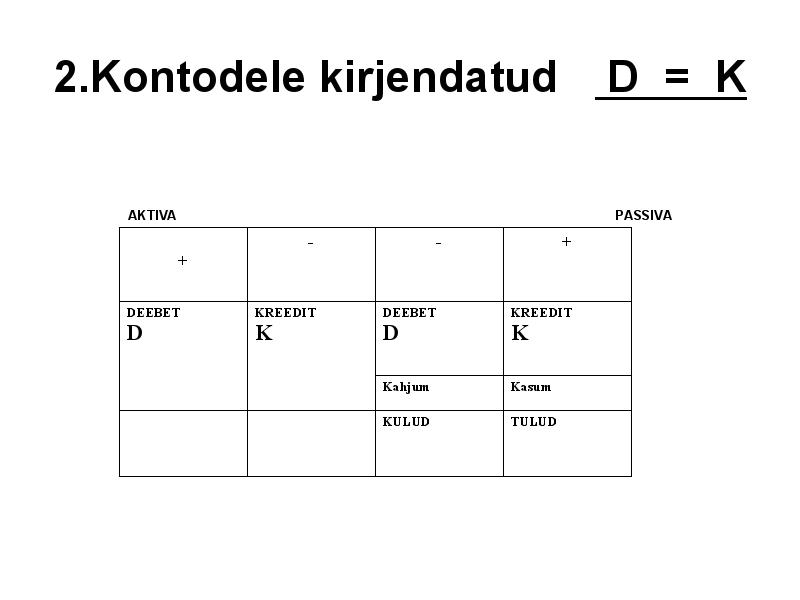

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

BILANSISKEEM Bilansikirjete alaliigendusi võib bilansi asemel esitada lisades. Lähtudes olulisuse printsiibist, võib ebaolulisi bilansikirjeid avaldada summeeritult. Bilansikirjete nimetusi võib täpsustada, samuti võib lisada täiendavaid kirjeid või kirjete alaliigendusi, kui see tuleb kasuks bilansi informatiivsusele ja loetavusele. Aktiva (varad) Käibevara Raha Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Nõuded ostjate vastu Maksude ettemaksed ja tagasinõuded Muud lühiajalised nõuded Ettemaksed teenuste eest Kokku Varud Tooraine ja materjal Lõpetamata toodang Valmistoodang Müügiks ostetud kaubad Ettemaksed varude eest Kokku Käibevara kokku Põhivara Pikaajalised finantsinvesteeringud Tütarettevõtjate aktsiad või osad Sidusettevõtjate aktsiad või osad Muud aktsiad ja väärtpaberid Pikaajalised nõuded Kokku Kinnisvarainvesteeringud Materiaalne põhivara Maa Ehitised

Kõik kommentaarid