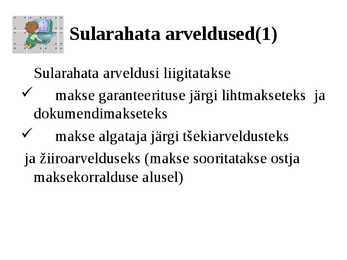

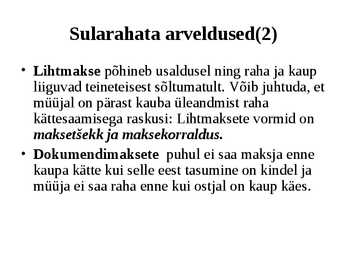

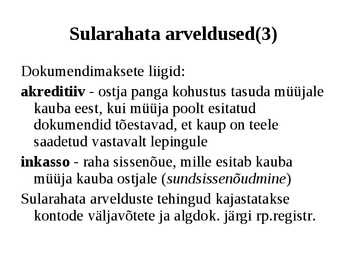

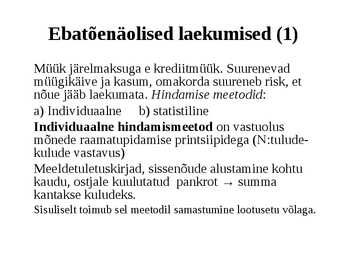

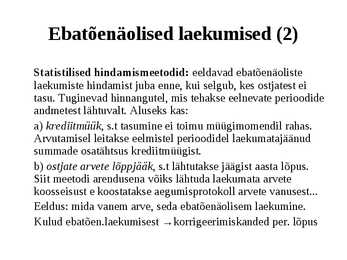

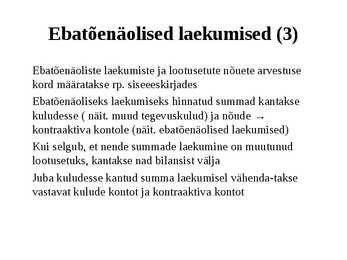

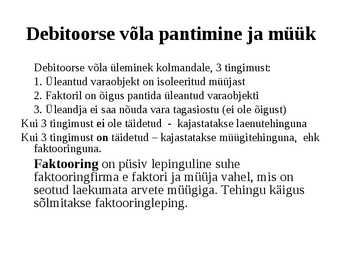

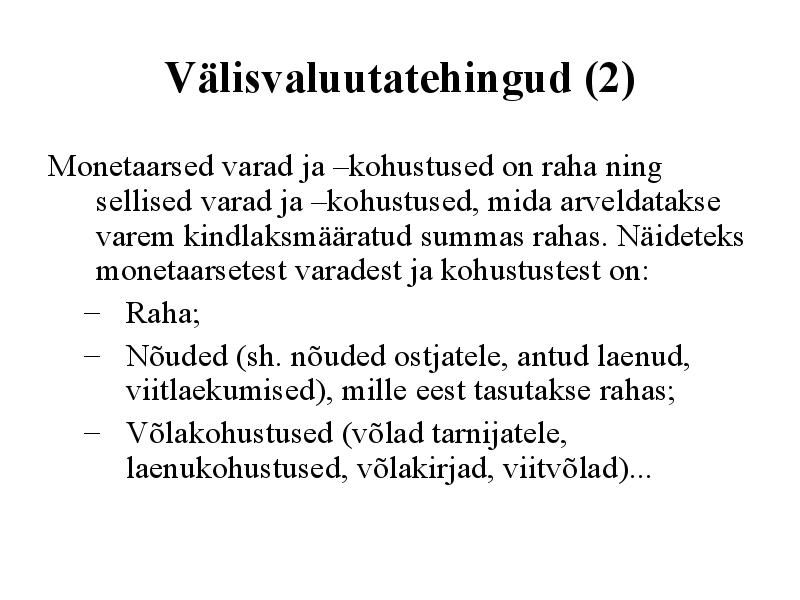

nõudmisel lõpetada. Välisvaluuta ja välisvaluuta pangakontode arvestust peetakse eurodes. Välisvaluuta ost kajastatakse ostupäeva ja välisvaluutas fikseeritud nõude laekumine laekumise päeva kommertspanga vahetuskursiga. Bilansipäeval hinnatakse valuuta jäägid kehtiva Eesti Panga valuutakursiga. Kursimuutused kajastatakse finantstulu või -kuluna. Ringluses olev raha jaguneb sularahaks ja pangas hoiustatavaks rahaks. Selle järgi jagunevad ka arveldused sularaha- või sularahata arveldusteks. Sularaha hoitakse majandusüksuse kassas ja muud raha pangakontol. Sularahatehingute tegemise õigus antakse materiaalselt vastutavale isikule. Sularahata arveldused liigitatakse tavaliselt garanteerituse ja makse algataja järgi. Makse garanteerituse järgi jagunevad maksed lihtmakseteks ja dokumentimakseteks. Lihtmaksed tehakse kas tseki või maksekorraldusega. Dokumendimaksete puhul ei saa ostja

fondidesse. Kõik see kokku moodustab ühtse finantsvara kogumi. Finantsvarade arvestamise juhised on toodud Raamatupidamise Toimkonna juhendis RTJ 3 Finantsinstrumendid. Rahaarveldustes kajastatakse ettevõtte raamatupidamises kõiki tehinguid, mida tehakse sularahas või arvelduskontolt ülekannetena, kaardimaksetena või mõnel muul võimalikul viisil. Rahaarveldused võib jagada kaheks: sularhaarveldused ja sularahata arveldused. Sularaha tehingud toimuvad konto Kassa kaudu. Sularahata tehingute kajastamiseks kasutatakse kontot Pank (Pangakonto, Arvelduskonto). Ettevõtte tegevusvaldkonnast sõltub sularahaga ja sularahata toimuvate tehingute osakaal. Ettevõttes võib avada mitu erinevat kassa kontot, kuna sularahaga arvlemise kohad võivad olla füüsiliselt erinevates kohtades. Pangatehingute kajastamiseks on eraldi kontod erinevates pankades avatud

Analüütilised kontod käituvad alati samuti nagu sünteetiline konto, mille koosseisus ta on. Iga analüütilise konto deebeti või kreediti mõisted on samad, mis vastaval sünteetilisel kontol ning kõigi antud sünteetilise konto kohta peetavate analüütiliste kontode algsaldode, deebet- ning kreeditkäivete ja lõppsaldode kokkuvõtted peavad võrduma vastava sünteetilise konto käivete ja saldodega. 3.3 Kassa- ja tekkepõhine raamatupidamine 3.3.1 Kassapõhine raamatupidamine Kassapõhine arvestus on majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele või väljamaksmisele. Lihtne arvestus, kus majandustehingud kirjendatakse ainult raha seisukohast lähtudes. Füüsilisest isikust ettevõtja võib pidada raamatupidamist kassapõhiselt. Kõikidel füüsilisest isikust ettevõtjatel lubatakse pidada oma tulude ja kulude arvestust kassapõhiselt

...........14 6.6. Materiaalse põhivara inventeerimine.............................................................................15 6.7. Materiaalse põhivara hindamine....................................................................................15 7.LÜHIAJALISTE KOHUSTUSTE ARVESTUS...................................................................16 7.1. Lühiajalised laenukohustused........................................................................................16 7.2. Arveldused tarnijatega, ostureskontro........................................................................... 16 7.3. Muud lühiajalised kohustused ja ettemaksete arvestus..................................................17 8.TÖÖTASUDE ARVESTUS..................................................................................................18 8.1. Palgaarvestuse korraldus ettevõttes, dokumendid, aruanded.........................................18 8.2. Puhkusetasu arvestus.......................

ARVESTUSTE ALUSED 4-6 nädal BILANSI VÄLJAVÕTE Käibevara Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid. Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Varud Põhivara Pikaajalised finantsinvesteeringud Kinnisvarainvesteeringud Materiaalne põhivara Immateriaalne põhivara RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui ka raha seisu kõigil pangakontodel. Raha on maksevahend. Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga valuutakursi alusel. Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi investeeringuid. Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt pangadeposiidi intressi. Kursimuutused kajastatakse kasumiaruandes fin

Soetushinnas arvel olevate varude arvestamiseks kasutatakse perioodilist arvestust (kuu lõpus- kui pole suudetud pikka aega müüa ega kasutada) ja pidevat arvestus (kõik sissetulekud ja väljaminekud kajastatakse RP-s koheselt. Pidevalt on võimalik jälgida vara maksumust ja struktuuri). Laoprogrammi on oluline omada, kui ettevõttes tehakse pidevat varude arvestust. VAATA VIHIKUST ÜLESANNET !!! 8. Väikevahendid, mis need on, kuidas korraldada raamatupidamine (kas võtta arvele, kuidas, või mitte võtta, aga kas ikkagi arvestust pidada?) Väikevahend on vara, mis on kasutusajaga üle ühe aasta, kuid tema hind on väiksem kui põhivara minimaalne maksumus. Ettevõtte määrab oma põhivara määra ise. 1. Soetatud väikevahend arvestatakse kohe kuluna, 2. Soetatud väikevahend arvestatakse kuluna pärast kasutusest väljalangemist. On võimalik mitte arvele võtta ja ikkagi arvestust pidada bilansiväliselt. St. Tuleb koostada

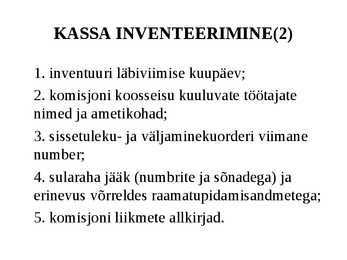

Majandusarvestus KT 1 1. Raamatupidamise korraldamine. Riiklik raamatupidamise korraldus on eesti keeles, esitusvaluutaks euro, st aruandlused peavad toimuma eesti keeles. RTJ kasutatakse selleks et kõik raamatupidamisega tegelevad isikud, ettevõtted, teeksid seda ühte moodi ja et raamatupidamine oleks kõigile ühte moodi mõistetav. 2. Raha arvestus Kontodest kasutatakse kassa/ pank/ valuuta. Kassas kajastatakse sularaha liikumine. Pangas kajastatakse tehingud mis on tehtud läbi pangakontode. Valuuta konto on vajalik selleks et kajastada tehinguid, mis on tehtud välisvaluutas. Sularaha liikumise kohta kassast välja ja sisse, koostatakse orderid. Kassaorderid registreeritakse kassaraamatus (registris). Kassa inventeerimise sagedus määratakse raamatupidamise sise-eeskirjades

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond Karmen Küket RP099 MERIT AKTIVA KASUTAMINE FIRMA SISE- EESKIRJADES Referaat Juhendaja: Evi Kikas Tallinn 2011 2 SISUKORD SISSEJUHATUS........................................................................................................................ 4 1. RAHALISTE VAHENDITE ARVESTUS.............................................................................5 1.1Kassatehingud.................................................................................................................... 5 1.2Arvestus arvelduskontodel.............................................................

Kõik kommentaarid