TALLINNA TEHNIKAKÕRGKOOL TALLINN COLLEGE OF ENGINEERING Majandus-finantstegevuse analüüs AS Tallinna Lennujaam Õppeaine: Transpordiökonoomika Transporditeaduskond Õpperühm: TLI-51 Üliõpilane: Margus Müür Kontrollis: J. Krasjukova Tallinn 2010 Sisukord TALLINN COLLEGE OF ENGINEERING......................................................................... 1 Sissejuhatus ................................................................................................................................3 Ettevõtte üldiseloomustus.........

SISUKORD SISSEJUHATUS 3 1 HORISONTAAL- JA VERTIKAALANALÜÜS - BILANSS 4 2 HORISONTAAL- JA VERTIKAALANALÜÜS - KASUMIARUANNE 10 3 SUHTARVUANALÜÜS 3.1 Likviidsusarvud 13 3.2 Käibekapital ja selle koostisosad 17 3.3 Kapitali struktuuri suhtarvud 20 3.4 Marginaal, tasuvus, rentaablus 23 KOKKUVÕTE 27 ARVUTUSKÄIGUD 28 LISAD 33 SISSEJUHATUS Antud töös on analüüsitud kahe ettevõtte rahanduslikku olukorda lähtuvalt möödunud tegevuse tulemustest finantstasandil - AS Starman (www.starman.ee) ja AS STV (www.stv.ee). Mõlemad ettevõtted pakuvad meile võimalust olla kursis toimunuga maailmas läbi kaabel-TV, interneti- ja telefoniteenuse. Analüüs teostatakse põhiliselt ettevõttete majandustegevu

TALLINNA MAJANDUSKOOL Valentina Purtova TU07 MAJANDUSARVESTUSE JA FINANTSANALÜÜSI PRAKTIKA Aruanne Juhendaja: E. Vaksmaa Tallinn 2010 2 SISUKORD 1 ORGANISATSIOONI ÜLDINE ISELOOMUSTUS ...........................................

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond ICT SUPPORT OÜ Praktikaaruanne Tallinn 2014 SISSEJUHATUS Raamatupidamise III kursuse esimese praktika läbis autor raamatupidamisteenust pakkuvas firmas Annual Report OÜ, mis asub aadressil Spordi 26a. Praktika kestis ajavahemikul 25.11.2013 20.12.2013. Praktikaaruande koostas autor lähtuvalt Annual Report OÜ kliendiga kokkupuutest, kuna firma enda raamatupidamisega kokkupuudet ei olnud. Seega koostas autor majandusanalüüsi lähtudes firma ICT Support OÜ aastaaruannetest aastatel 2009 kuni 2012. Firma ICT Support OÜ on asutatud 2002. aastal aadressiga Valgevase 3. ICT Support OÜ koosneb neljaliikmelisest töötajaskonnast, kellest üks on tegevjuht ning kolm süsteemiinsenerid.

71 313,6 57 340,5 14 309,6 10 811,5 57 004,0 46 529,0 186 0 160 160 1536,1 10958,9 -1376,1 -10798,9 MAKSEVÕIME ehk LIKVIIDSUSE SUHTARVUD (LIQUIDITY RATIOS) Maksevõime analüüsi eesmärgiks on välja selgitada, kas ettevõtte on maksevõimeline. Selleks tuleb arvutada likviidsussuhtarvud, mis näitavad ettevõtte võ igapäevase majandustegevuse käigus lühiajaliste kohustuste eest. Maksevõime analüüs tehakse bilansi andmetel ja seega arvutatud suhtarvud näitavad o *Maksevõime kordaja (Current Ratio) * näitajat nimetatakse ka: lühiajalise võlgnevuse kattekordaja Selle suhtarvu abil saab hinnata ettevõtte maksevõimet momendi seisul. Maksevõime üldine tase näitab olemasolevate käibevarade võimet katta praegusi krooni ulatuses on olemas käibevara ühe krooni lühiajaliste kohustuste tasumiseks *Kiirmaksevõime (Current Ratio; Acid Test)

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond OÜ Maharaja ASP ja OÜ Ultex Haldus finantsanalüüs Õppeaines: Finantsanalüüs Koostas: MA10 Juhendaja: Rita Sikk Tallinn 2012 Sisukord Sissejuhatus Kodutöös uurisin kahe toitlustusettevõtte - OÜ Maharaja ASP ja OÜ Ultex Haldus kasumiaruandme, bilansi ja rahavoogude aruande põhjal arvutatud näitajaid. Töö eesmärgiks oli võrrelda sarnaste ettevõtete finantsilisi näitajaid üksteisega ja üldtunnustatud normidega.

TALLINNA MAJANDUSKOOL Ärijuhtimise osakond AS VILJANDI AKEN JA UKS Praktikaaruanne Juhendaja: Ene Vaksmaa Tallinn 2010 SISUKORD SISUKORD...........................................................................................................2 SISSEJUHATUS ..................................................................................................5 1. ORGANISATSIOONI ÜLDINE ISELOOMUSTUS.......................................6 2. RAAMATUPIDAMISE KORRALDUS.......................................................... 7 2

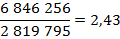

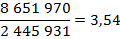

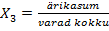

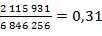

SUHTARVUDE ANALÜÜS 1. Maksevõime ja likviidsuse analüüs a) Käibekapital- summa, mille võrra käibevarade maksumus ületab lühiajaliste kohustuste summat. Käibekapital=käibevara-lühiajalised kohustused b) Lühiajalise võlgnevuse kattekordaja kajastab ettevõtte võimet katta krediitorite lühiajalised nõuded käibevaraga. Lühiajalise võlgnevuse kattekordaja=käibevara/lühiajalised kohustused c) Antud ettevõtte võlakordaja on pikaajalise makse suhtarv. Antud ettevõtte võlakordaja=kogu võlgnevus/varad ehk kohustused kokku/varad (aktiva)

Kõik kommentaarid