Küsimuste vastused Füüsilise isiku tulumaks 1. Kes maksab maksu- Residendist füüsilised isikud 2. Mille pealt maksu makstakse- tulumaksu makstakse kogu oma tulult 3. Milline on maksumäär – 21% 4. Kui palju prognoositakse antud maksust tulu Eesti 2011. aasta riigieealarvesse: 490,4 (miljonites kroonides) 5. Milleks sellest maksust tekkivat tulu kasutatakse— tulu läheb riigieelarvess e, kust edasi rahvastiku sotsiaalseks kaitseks, tervishoiuks, riigikaitseks ja turvalisuseks, transpordiks, hariduse ja teaduskulude katteks ja muude riigikulude katteks. Juriidilise isiku tulumaks 1. Kes maksab maksu— Juriidilised isikud 2. Mille pealt maksu makstakese- maksavad tulumaksu kasumilt mitte selle teenimisel (nagu teistes riikides), vaid alles kasumi jaotamisel dividendidena või muus vormis 3. Milline on maksumäär- 21% 4. Kui palju prognoositakse antud maksust tulu Eesti 2011. aasta riigieealarvesse: 6 286,8 (miljonit

Hasartmäng Hasartmäng on mäng, milles osalemise tingimuseks on mängija poolt panuse tegemine. Panuse tegemise tulemusel võib mängija saada võidu, kusjuures mängu tulemus määratakse osaliselt või täielikult juhuslikkusel põhineva tegevusega või see sõltub eelnevalt mitteteadaoleva sündmuse toimumisest. Lubatud on korraldada üksnes hasartmänguseaduse nõuetele vastavaid hasartmänge. Hasartmängumaksu objekt Hasartmängumaksuga maksustatakse: õnnemängu korraldamiseks kasutatav mängulaud ja mänguautomaat ning osavusmängu korraldamiseks kasutatav mänguautomaat; loterii korraldamisel loteriipiletite müügist saadud summa; kaubandusliku loterii korraldamisel võidufond, kui võidufondi väärtus ületab 10 000 eurot; loto korraldamisel tehtud panustest laekunud summa, millest on maha arvatud võidud; õnnemängu ja osavusmängu kaughasartmänguna korraldamisel tehtud panustest laekunud summa, millest on maha arvatud võidud; õnn

korraldamise periood, mis algab õnnemänguturniiri reeglites märgitud osavõtutasude vastuvõtmise esimesel päeval ja lõpeb õnnemänguturniiri reeglites märgitud osavõtutasude vastuvõtmise lõpetamise päeval. Sotsiaalmaks-makstakse riiklikuks ravikindlustuseks ja pensionikindlustuseks, sealhulgas kohustusliku kogumispensioni süsteemi jaoks Tollimaks- Euroopa Liidu toimimise lepingu artikkel 28 keelab impordi- ja eksporditollimaksud ja kõik samaväärse toimega maksud liikmesriikide vahel ning näeb ette ühise tollitariifistiku vastuvõtmise suhetes kolmandate riikidega. kaotatakse samuti liikmesriikidevahelised tollimaksud, kuid kuna kolmandate riikide suhtes võib iga riik fikseerida oma individuaalsed piirangud Aktsiisid- Eestis toodetud aktsiisikaubalt maksab aktsiisi aktsiisilaopidaja, Eestisse teisest liikmesriigist toimetatud aktsiisikaubalt üldjuhul aktsiisilaopidaja või registreeritud kaupleja ning Eestisse imporditud aktsiisikaubalt importija.

Kes on töötu? Riigieelarve. Kuidas tehakse riigieelarvet? Kui suur on Eesti riigieelarve. Kust tulevad riigieelarve tulud? Kuidas koostatakse eelarvet (eelarve defitsiit, tasakaal). Brutopalk, netopalk, tükipalk, ajapalk, avanss, miinimumpalk, keskmine palk, ametiühing, tööjõunõudlus, tööjõu pakkumine, töövõtja, tööandja, Sega-, turu-, käsumajandus. Majandussüsteemi toimimine (loodusressursid, inimressursid, kapital, ettevõtlikkus), Kaudsed ja otsesed maksud, riiklikud ja kohelikud maksud Progressiivne ja proportsionaalne maksusüsteem (plussid ja miinused.) Mõisted: Mikromajandus, makromajandus, välismajanduspoliitika, suletud ja avatud majandus, Varimajandus, maksukoormus, maksusoodustus, alandatud maksumäär. Kuidas arvutatakse, mida näitavad: Rahvamajanduse ja sisemajanduse kogutoodang, inimarengu indeks, tarbjajahinnaindeks Mida näitab impordi ja ekspordi tasakaal, miks see on oluline?

Maksu- ja Tolliametile peab Maanteeamet iga maksustamis perioodi 10ndaks kuupäevaks esitama andmed muudatuste kohta, mis toimusid eelmisel maksustamis perioodil. Raskeveokijuhil peab olema kaasas ja kontrollimisel tuleb esitada raskeveokimaksu tasumist tõendav dokument. Kui mootorsõiduki eest makstakse raskeveokimaksu, siis ei rakendata mootorsõiduki kohalikku maksu. KOHALIKE MAKSUDE SEADUS Seadus on jõustunud 24.oktoober 1994. aastal. Kohalikud maksud kehtestab kohaliku omavalitsuse volikogu määrusega kohalike maksude seaduse alusel. Kohaliku maksu kogumine: · Kohaliku maksude maksuhalduriks on valla- või linnavalitsus või määruses nimetatud muu ametiasutus, kes korraldab maksude kogumist. · Volikogu ning Maksu- ja Tolliamet võivad sõlmida halduslepingu, milla alusel müügimaksu kogub MTA kohalik asutus. · Piirnevad omavalitsused võivad sõlmida omavahel halduslepingu, millega antakse

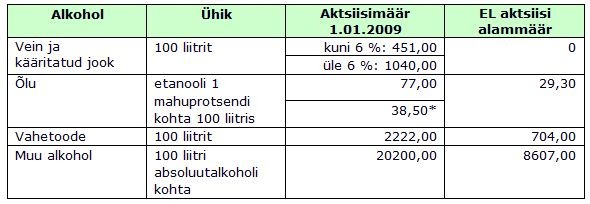

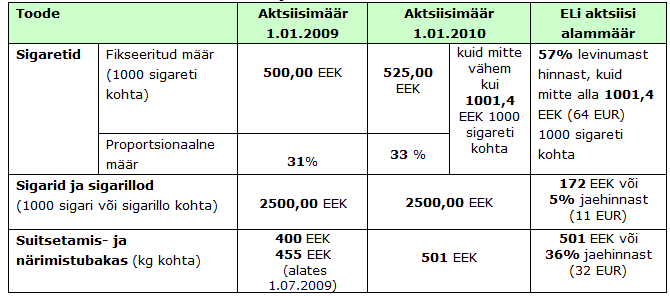

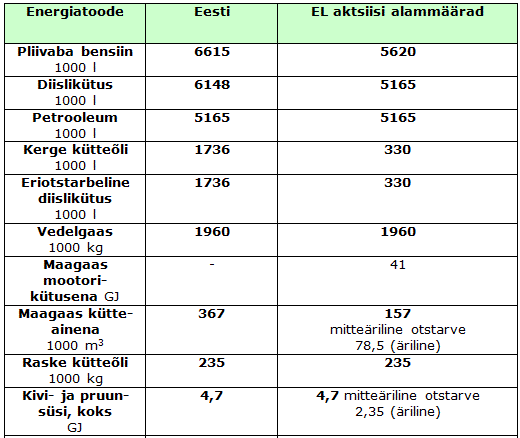

Kordamisküsimused 2014/2015 1. Millised seaduse reguleerivad aktsiiside maksustamist Eestis? ATKEAS ja pakendiaktsiisiseadus 2. Iseloomustage aktsiisi maksu? Aktsiisid on tarbimismaksud, millega maksustatakse teatud konkreetset kaubagruppi. Riiklik maks, Perioodiline ja ühekordne maks, Neutraalsuse põhimõte, Subjektiivne ja objektiivne maks. On lisandatud väärtuse maks 3. Milline on aktsiisi mõiste? Aktsiis on tarbimismaks, millega riik maksustab teatud konkreetset kaubagruppi (kütusel, tubakal, alkoholil, mootorsõidukitel ja alkoholi-ja karastusjoogipakenditele. 4. Mida tähendab, et aktsiisidel on regulatiivne eesmärk? Aktsiisidega piiratakse tervisele või keskkonnale ohtlike kaupade tarbimist. Aktsiisidega kogutakse täiendavat raha maksustatavate kaupade tarvitamisest tingitud kulutuste katteks (nt alkoholismist põhjustatud haiguste ravi, teede ehitus). Aktsiiside kaudu püütakse mõjutada tarbijate eelistusi, näiteks eelistada lahjemaid alkohoolseid jooke või ke

maksusüsteem. Valitsuse kulud võib jagada nelja rühma: tarbimiskulutused, mis on seotud hüviste ostmisega ja palkade maksmisega avaliku sektori töötajatele riiklikud investeeringud pensionid, toetused, abirahad jne. riigivõla intressid Eesti eelarve kõige suuremad tuluallikad on käibemaks, sotsiaalmaks ja aktsiisimaksud. Maksude liigid (maksuobjekti omaduste alusel): maksud sissetulekutelt ehk tulumaksud (tulumaks 20%, sotsiaalmaks 33%) maksud kulutustelt ehk tarbimismaksud (käibemaks 20%, aktsiisimaks, tollimaks) maksud omandilt ehk omandimaksud (maamaks 0,1–2,5 protsenti maa maksustamise hinnast aastas) Riigi huvi on hoida eelarve tasakaalus, s.t. et kogutulud katavad kogukulusid. 4. Eelarvestrateegia Riigi eelarvestrateegia on valitsuse keskne strateegiline dokument, mis seob omavahel riigi

Maksustamise olemus Sisukord 1 Teadmised ja oskused 2 Maksustamise põhimõtted ja reguleerivad seadused 3 Riiklikud ja kohalikud maksud 4 Ettevõtlus ja maksustamine 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead maksusüsteemi aluseid; ·tead riiklikke ja kohalikke makse; ·oskad otsida infot maksude kohta; ·oskad hinnata ettevõtluse maksustamist. 2 Maksustamise põhimõtted ja reguleerivad seadused Eesti Vabariigi põhiseadus annab aluse maksude kehtestamiseks. Eesti Vabariigi põhiseaduse § 113: Riiklikud maksud, koormised, lõivud, trahvid ja sundkindlustuse maksed sätestab seadus.

Kõik kommentaarid