muuta. Mõnikord võrreldakse äriplaani lennugraafikuga, mis on küll täpselt paika pandud, kuid mida näiteks ootamatult muutuvad ilmastikutingimused või muud liiklustingimused muuta võivad. Äriplaani koostamiseks on mitmeid põhjusi: 1. et ettevõtte juhtidel oleks tegevuskava, millest otsuse langetamisel lähtuda; 2. äriplaani ettevalmistamine sunnib ettevõtjat uurima oma äritegevuse eri aspekte ning küsima endalt küsimusi, mille peale ta muidu ei tuleks; 3. äriplaan on hea vahend, kui soovitakse oma töötajatele firmat ja selle eesmärke ning tulevikuplaane tutvustada; 4. äriplaan võimaldab hinnata oma edusamme ja võrrelda tegelikku arengut planeerituga; 5. ettevõtja vajab äriplaani ka siis, kui ta tahab saada ettevõttesse investeeringut või laenu. Äriplaaniga ettevõtja: - põhjendab, kui palju raha ta vajab, - tõestab investorile, et ettevõte on võimeline töötama piisava kasumiga;

Mõnikord võrreldakse äriplaani lennugraafikuga, mis on küll täpselt paika pandud, kuid mida näiteks ootamatult muutuvad ilmastikutingimused või muud liiklustingimused muuta võivad. Äriplaani koostamiseks on mitmeid põhjusi: 1. et ettevõtte juhtidel oleks tegevuskava, millest otsuse langetamisel lähtuda; 2. äriplaani ettevalmistamine sunnib ettevõtjat uurima oma äritegevuse eri aspekte ning küsima endalt küsimusi, mille peale ta muidu ei tuleks; 3. äriplaan on hea vahend, kui soovitakse oma töötajatele firmat ja selle eesmärke ning tulevikuplaane tutvustada; 4. äriplaan võimaldab hinnata oma edusamme ja võrrelda tegelikku arengut planeerituga; 5. ettevõtja vajab äriplaani ka siis, kui ta tahab saada ettevõttesse investeeringut või laenu. Äriplaaniga ettevõtja: - põhjendab, kui palju raha ta vajab, - tõestab investorile, et ettevõte on võimeline töötama piisava kasumiga;

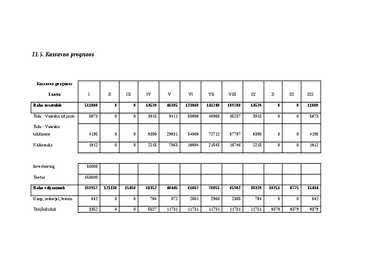

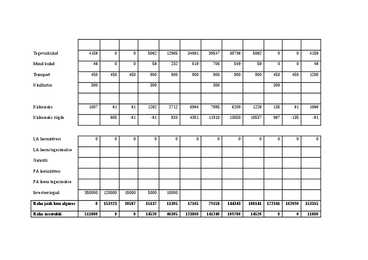

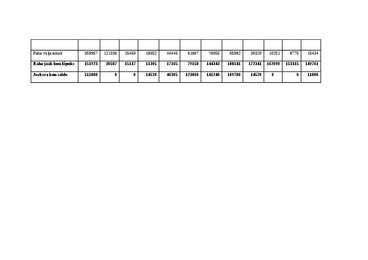

2009.aasta majandustulemused olid edukad. Ettevõtte varade maht kasvas - käesoleva aasta 31. aprilli seisuga oli see kokku 162 336.- krooni. Jooksva 3 Äriplaan majandusaasta käive sama seisuga oli 78 068.- krooni Perioodi kasum oli kokku 32 500.- krooni. 3. ÄRIIDEE ISELOOMUSTUS Projekti äriideeks on turismitalu väljaarendamine 20. sajandist pärit talukompleksis Ida-Viru maakonnas Mäetaguse vallas. Talu põhitegevusaladeks loodusturism, majutus ja toitlustus ning kaevanduste külastamine. Äriprojekti käigus taastatakse endisel kujul talukompleksi rehielamu, peale mida on ettevõtjal täismahus Ida-Virumaa talu koos kõigi kõrvalhoonetega. Senise majutus- ja toitlustustegevuseks on kasutatud Mäetaguse mõisa. Talu

.............................................. 54 13.1 Pakutavad töökohad ............................................................................................... 54 13.2 Flaier ...................................................................................................................... 58 2 SISSEJUHATUS Käesolev äriplaan on koostatud uue ja atraktiivse Hanso turismitalu rajamiseks Tartumaale, Haaslava valda, Unikülla. Turismitalu ideeks on pakkuda meeldejäävad puhkust erinevate ajaviitmisvõimalustega igale vanuserühmale, arvestades nende vajaduste, võimaluste ja ootustega. Käesolevas töös analüüsime, kuidas ettevõte majanduslikult toimiks ning milliseid positiivseid majandustulemusi tagavaid tegevusviise oleks võimalik rakendada. Äriplaanis on

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

TARTU ÜLIKOOL Majandusteaduskond Avatud ülikool KULUDE JUHTIMINE JA CONTROLLING MJJV.09.029 Koostanud professor Toomas Haldma Loengukonspekt ärijuhtimise magistriõppele finantsjuhtimise eriaines TARTU 2015 SISUKORD 1. ETTEVÕTTESISESE ARVESTUSE ROLL JA ARENGUD ............................3 1.1. Strateegiliste nõuete kasv juhtimisele ...............................................................3 1.2. Ettevõtte aruandluse arengusuunad ...................................................................4 1.3. Ettevõttesisese planeerimis- ja aruandlussüsteemi kujundamise vajadused .....6 1.4. Juhtimisarvestuse praktikat mõjutavad tegurid .................................................8 1.4. Ettevõtte kuluarvestuse süsteemi eesmärgid ja komponendid ..........................8 2. ETTEVÕTTE KULUARVESTUSE SÜSTEEM .................................................. 11 2.1.

KESKKONNAKAITSE JA KORRALDUS 1. loodus- ja keskkonnakaitse üldküsimused Keskkonnakaitse: atmosfääri, maavarade, hüdrosfääri ratsionaalse kasutamise ja kaitse, jäätmete taaskasutamise või ladustamise, kaitse müra, ioniseeriva kiirguse ja elektriväljade eest. Keskkonnakaitse on looduskaitse olulisim valdkond. Looduskaitse : looduse kaitsmist (mitmekesisuse säilitamist, looduslike elupaikade ning loodusliku loomastiku, taimestiku ja seenestiku liikide soodsa seisundi tagamine), kultuurilooliselt ja esteetiliselt väärtusliku looduskeskkonna või selle elementide säilitamine, loodusvarade kasutamise säästlikkusele kaasaaitamine 2. loodus- ja keskkonnakaitse mõiste Keskkonnakaitse- rahvusvahelised, riiklikud, poliitilis-administratiivsed, ühiskondlikud ja majanduslikud abinõud inimese elukeskkonna saastamise vähendamiseks ja vältimiseks ning l

Väga hea.

Kõik kommentaarid