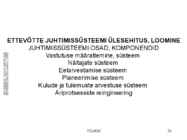

TARTU ÜLIKOOL Majandusteaduskond Avatud ülikool KULUDE JUHTIMINE JA CONTROLLING MJJV.09.029 Koostanud professor Toomas Haldma Loengukonspekt ärijuhtimise magistriõppele finantsjuhtimise eriaines TARTU 2015 SISUKORD 1. ETTEVÕTTESISESE ARVESTUSE ROLL JA ARENGUD ............................3 1.1. Strateegiliste nõuete kasv juhtimisele ...............................................................3 1.2. Ettevõtte aruandluse arengusuunad ...................................................................4 1.3. Ettevõttesisese planeerimis- ja aruandlussüsteemi kujundamise vajadused .....6 1.4. Juhtimisarvestuse praktikat mõjutavad tegurid .................................................8 1.4. Ettevõtte kuluarvestuse süsteemi eesmärgid ja komponendid ..........................8 2. ETTEVÕTTE KULUARVESTUSE SÜSTEEM .................................................. 11 2.1.

SISUKORD Sissejuhatus strateegilisse juhtimisse...............................................................................................2 Strateegilise juhtimise olemus......................................................................................................2 Strateegilise juhtimise ajalugu..........................................................................................................4 Ettevõtte strateegiline orientatsioon.................................................................................................8 Strateegia väljatöötamine ja seda mõjutavad tegurid.......................................................................8 Eesmärkide püstitamine....................................................................................................................9 Strateegia väljatöötamise neli tasandit diversifitseeritud ettevõttes...........................................11 Ettevõtte üldstrateegia..........................

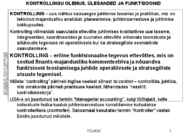

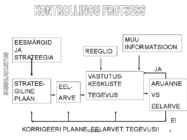

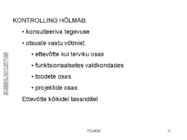

avastamiseks, mis on seotud ressursside säilivuse tagamisega, rahaliste dokumentide usaldusväärsusega, raamatupidamise dokumentide ja arvestuse vastavusega ning dokumentide säilivusega. Kontrolling on organisatsiooni juhtimist toetav funktsioon. Kontrollingu peamine ül on varustada infoga planeerimis-, reguleerimis- ja kontrollisüsteemi. Seega on funktsioon juhte abistav ja konsulteeriv. Rahvusvahelises käsitluses on selgelt eraldatud kolme mõiste kasutamine: kontrolling, sisekontroll, siseaudit. Kontroller töötab välja mingis valdkonnas vajalikud alternatiivsed juhtimisotsused ja iga alternatiivi puhul tuleb püstitada küsimus, mis juhutub siis kui antud alternatiivi rakendada. Alternatiivsed ehk vähemalt kaks otsust on vaja anda sellepärast, et ühe puhul oleks juhtimisotsus juba ise ära tehtud, siis ei ole juhil endal enam justkui otsustusvõimet. Kontrollingu funktsioon lähtub sageli organisatsioonilis-funktsionaalsest struktuurist.

Mõisted Siseaudiitor- mitte sisejärelvalve, sisevaatlus jne. Vandeaudiitor- välisaudiitor, kelle põhiülesanne on anda hinnang ettevõtte majandusaasta aruannetele. Parasiidina on kasutusel mõiste väliskontroll, kontrollör. Kontrollingu funktsioon toetab org-i juhtimist. Ning tema peamisteks ülesanneteks on planeermis-, kontrolli- ja reguleerimissüsteemide infoga varustamine. Rahvusvahelisel tasandil ongi kasutusel ja eristatavad mõisted kontrolling, sisekontroll ja siseaudit. Ettevõttes teostab kontrollingu funktsiooni kontroller, kes peab vastaval juhtimistasandil andma probleemide lahendamiseks alternatiivseid lahendeid. Tegemist on org-i sisese nõustava ja toetava üksusega. Alternatiivid peaks andma vastuse küsimusele, mis juhtub siis, kui käituda vastavalt alternatiivile. Kontrollerid peaksid andma mitmeid alternatiive, sest siis jääb ka juhile otsustusvõimalus, sest juht ju vastutab kokkuvõttes.

Kuluarvestus logistikas II kontrolltöö 1. JUHTIMIS- JA KULUARVESTUSE UNIVERSAALMEETODID A) Vastutuspõhine (spetsiaalne) kuluarvestus, algus loengus 4 Definitsioon - organisatsiooni erinevate vastutuspiirkondade kaupa majandusinformatsiooni kogumine, kokkuvõtmine ja aruannete koostamine, seostades ettevõtte tulud, kulud, kasumid ja investeeringud nende eest otseselt vastutavate struktuuriüksuste juhtidega Vastutuskeskused (tulemusüksused), nende juhtide vastutuse ulatus: kulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse väljaminekute eest (nt. lennuliiklusteeninduse AS organisatsioonistruktuur) tulukeskus – org. allüksus, mille juht on vastutav ja aruendekohustuslik talle alluva allüksuse sissetulekute eest, kuid ta ei kontrolli täielikult antud allüksuse poolt otsustavate teenuste/müüdavate kaupade kulusid (nt. lennujuhtimisosakond) kasumikeskus – juht on vastutav ja aruandekohustuslik talle alluva allü

1. Juhtimis- ja kuluarvestuse universaalmeetodid a. Vastutuspõhine (spetsiaalne) kuluarvestus, algus loengus 4 i. Definitsioon: Organisatsiooni erinevate vastutuspiirkondade kaupa majandus-informatsiooni kogumine, kokkuvõtmine ja aruannete koostamine, seostades ettevõtte tulud, kulud, kasumid ja investeeringud nende eest otseselt vastutavate struktuuriüksuste juhtidega. ii. Vastutuskeskused (tulemusüksused), nende juhtide vastutuse ulatus: kulu-, tulu-, kasumi- ja investeeringukeskused Kulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse väljaminekute eest. (esmatasandi juhid) Tulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse sissetulekute eest, kuid ta ei kontrolli täielikult antud allüksuse poolt osutatavate teenuste/müüdavate kaupade kulusid. (kesktaseme juhid) Kasumike

SISEKONTROLL JA AUDITEERIMINE 23.01.2014 10.03.2010 audiitortegevuse seadus Sisekontrolli süsteem (toimib igas EV-s) igasse organisatsiooni sisse kodeeritud, võiks koosneda kolmest komponendist: 1) Käsuliin ehk administratiivne liin liigub ülevalt alla (juhist madalamate töötajateni) 2) Tagasiside algab madalamast tasemest ja liigub üles välja 3) Horisontaalliin üksuste ja töötajate vahelised sidemed, suhted jne. Käsuliin töötab üldjuhul hästi. Kõige keerulisemaks võiks pidada tagasisidet töötajatel puudub sageli tagasiside andmise võimalus ( ei võeta jutule või on selline suhtumine, kus ei arvestata töötajate arvamusega). Siseaudit avalikus sektoris alates 2000ndast aastast kohustuslik (rakendamine võttis omajagu aega). Siseauditi funktsioon on kõikehõlmav, st et tapeab katma organisatsiooni kõiki tegevusvaldkondi alates juhtidest. TERMINOLOOGIA KASUTAMINE Ilmselt on üks enamlevinud mõiste sisekontroll, mille all sageli mõ

Eesmärgid organisatsioonis Tegevuste üldine koondamine ühtseks. Juhtimise korraldamise ja mõtte avab juhtimise teadus. Formaalne organisatsioon peab vastama nõuetele 1. Üheselt määratletud vastutused. 2.Iseseisvad struktuuri üksused. 3.asendamatuid töötajaid ei ole. 4. Tuleb luua võimalused töökohtade vahel erinevateks seosteks. Organisatsioon on tööjaotos atoriteediallikate selgus ja omavahelised seosed, see võimaldab erinevatel inimestel hästi koos töötada. Org juhtimine eeldab aga järgmisi nõudeid: eesmärgi saaavutamiseks vajalike tööde kindlaks määramist, töö jaotamine loogilisse járjekorda seoeste alusel. Vastutuse määramine ja selle delegeerimine. Rühmade vaheliste seoste määratlemine et saavutada harmooniline rühmatöö JUHTIMISE HIRARHIA organisatsioonis peab saavutama juhtimise hierarhia peab valitsema käsu yhtsus, eipiisa sellest et kui on määratketud kes mis tööga tegeleb, sest veel on vaja yksiktegevused seostada etsaavutada org kui

Kõik kommentaarid