FINANTSARVESTUSE PRINTSIIBID: Majandusüksuse printsiip – juriidilise isiku raha pole füüsilise isiku raha. Ettevõte eksisteerib iseenda huvides. Jätkuvuse printsiip – majandusüksust käsitletakse jätkuvalt tegutseva organisatsioonina, kui ei ole alust vastupidiseks oletuseks. Monetaarsuse printsiip – kajastatakse kõike rahas (käibelolevas – Eestis eurodes). Kui poleks esitatud samas ühikus, siis ei saaks liita, lahutada, kokku arvestada. Raamatupidamisaruannetes kajastatakse ainult sellist informatsiooni, mida saab väljendada rahaühikutes. Perioodilisuse printsiip – Ettevõtte majandustegevus on jaotatud lühemateks perioodideks. Finantsaruanded koostatakse teatud ajaperioodide (kuu, kvartal, poolaasta, aasta) möödudes. Soetusmaksumuse printsiip – mingi objekti soetamisel kulutatud rahasumma (kõikide väljaminekute summa) = soetatud asja hind Realiseerimise pr

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ...............................................

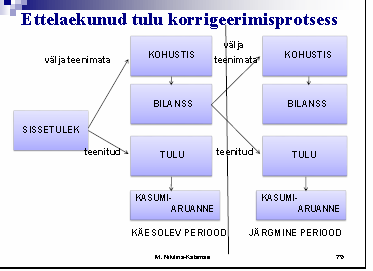

raha laekumisele või väljamaksmisele. Lubatud FIE-de raamatupidamisarvestuses. NB ! FIE-de maksuarvestus on kassapõhine vastavalt tulumaksuseadusele ! Tekkepõhine arvestus - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud. Kassapõhise arvestuse eelised: n lihtsus n loeb raha mitte kasum Kassapõhise arvestuse puudused: n puudub ülevaade varadest ja kohustustest n probleemid toote/teenuse müügihinna kujundamisel Finantsarvestuse printsiibid · Majandusüksuse printsiip raamatupidamiskohustuslane arvestab oma vara, kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest;

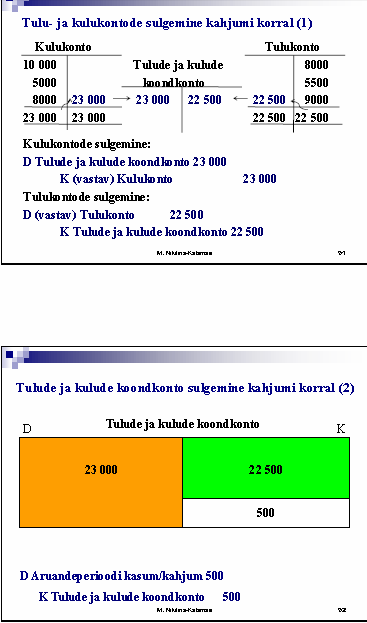

Palgakulu 2. Sotsiaalmaksud Põhivara kulum ja väärtuse langus Muud ärikulud Ärikulud kokku Ärikasum (-kahjum) Intressitulud Intressikulud Kasum (-kahjum) enne tulumaksustamist Tulumaks Aruandeaasta puhaskasum (-kahjum) Periood 46,500 46,500 -22,000 -4,940 -9,800 -4,955 -41,695 4,805 -385 4,420 4,420 Tekkepõhise ja kassapõhise arvestuse näide • Firma osutab renditeenust. • Ostja tegi 20X4.a. osutatava teenuse eest ettemakse 100 000 1. näide • Teenust osutatakse kahe aasta jooksul (20X4 aastal 40 000 ja 20X5 aastal 60 000) • 20X4 aastal tehti teenuse osutamiseks kulutusi 15 000, 20X5 aastal tehti teenuse o 20X4: ettemakse 100000 20X4: teenuse osutamine 40000

loomulik kadu, eksimused kaupade vastuvõtmisel ja väljaandmisel, arvestusvead, vara riisumine jne.) ei saa fikseerida nende toimumise momendil. Seda saab teha alles inventuuride abil. Inventuuriga tehakse kindlaks ja inventuuriaktides fikseeritakse kaupade, materjalide, raha, inventari jne. tegelik jääk ning selgitatakse nende üle- või puudujääk võrreldes arvestusandmetega. Inventuuri tulemuste põhjal viiakse arvestuse andmed vastavusse tegeliku olukorraga. Reas ettevõtetes ei arvestata jooksvalt materjali kulutamist tootmises. Sel juhul kasutatakse perioodilisi inventuure aruandeperioodi lõpul aruandeperioodi tegeliku kulusumma arvutamiseks. Selleks tehakse järgmine arvutus: Aruandeperioodi kulu = materjali jääk aruandeperioodi algul + materjali ostud aruandeperioodi jooksul materjali jääk aruandeperioodi lõpuks.

Ühekordne kirjendamine on arvestusmoodus, kus tehing registreeritakse raamatupidamisregistrites üks kord. Ühekordse kirjendamise puhul ei kasutata kontoplaani vaid tehing kajastatakse sisuliselt ühel kontol lähtudes vara suurenemisest ja vara vähenemisest. Eesti Vabariigis on sellist arvestusandmete registreerimise moodust teatud tingimustel lubatud kasutada ainult füüsilisest isikust ettevõtjatel kassapõhise arvestuse näol. 12. Kassa- ja tekkepõhine arvestus. Kassapõhine arvestus – majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele või väljamaksmisele Tekkepõhine arvestus – majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud Raamatupidamist kassapõhiselt võivad pidada FIE-d. Kõikidel teistel raamatupidamiskohustuslastel peab olema tekkepõhine raamatupidamine 13

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid ................................................

finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada. Kõikide osade rakendamine ei ole kohustuslik. Raamatupidamise korraldamise kohustus on, seadusest tulenevalt, kõigil ettevõtjatel. Arvestuse korraldamise kohustus algab ettevõtte loomisega ja lõpeb selle likvideerimisega. Raamatupidamise korraldamise kohustuse all mõeldakse finantsarvestuse ja maksuarvestuse korraldamise kohustust. Finantsarvestus ehk raamatupidamine tähendab ettevõtte majandustehingute registreerimist ja kirjendamist paberkandjatel või digitaalselt. Finantsarvestuse reguleerimine Raamatupidamise korraldamisel tähtsaimaks õigusaktiks, millest ettevõte peab lähtuma, on Raamatupidamise seadus (RPS)

Kõik kommentaarid