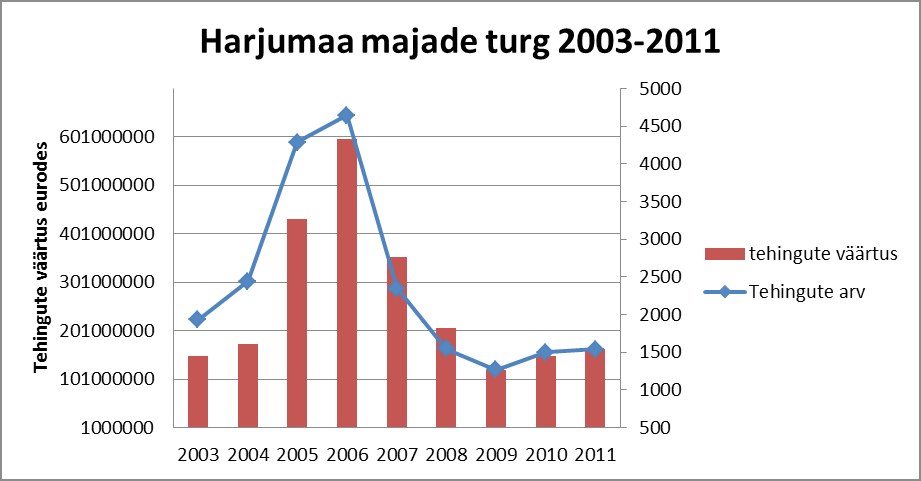

Seega 2009 aastal on tehtud 30% vähem tehinguid, kui eelmisel aastal. 2010 aastal toimub juba märkimisväärne tehingute arvu kasv 229 ehk 70%. Kokku tehingusumma (vt. lisa 1, 3) oli 2008 aastal 21 744 347, 2009 11 375 596 ja 2010 16 239 009. Tehingute arvu kasv 2010 aastal oli suur aga tehingute summa võrreldes 2008 aastaga oli vähem, mis tähendab, et keskmised hinnnad langesid. 1.1. Tehinguhindade dünaamika 3 aastat 2008 aasta I kvartalis Tartu majade turul on pakkumishinnad laia ulatusega ja korrastumata, mis muudab ostuotsuse tegemise inimeste jaoks raskeks. Järjest olulisemaks on ostuotsuse tegemisel muutunud kvaliteet, seda nii ehitustööde teostamise kui ka kasutatud ehitus- ja viimistlusmaterjalide osas. Valdavaks trendiks on Tartus kujunenud, et objektiga tutvumisele kaasatakse ehitusspetsialist. Suurenenud on hinnavahe kvaliteetsete ja mittekvaliteetsete elamispindade vahel ning küsitud hind peab olema õiglane ja

400 300 200 Linear (Narva keskmine) Jõhvi mediaan Narva mediaan 100 0 Joonis 3. Pinnaühiku hind (eur / m2) Allikas: Lisa 3 Kokkuvõttes võib öelda, et mõlemal turul on toimunud üldiselt tõus nii tehingute arvu kui ka ruutmeetri keskmise hinna osas. Kui vaadata Jõhvi ja Narva hinnadünaamikat aastapõhiselt, tundub kokkuvõttes Narva korterite ostu-müügi turg stabiilsem. Samas kui vaadata kvartalipõhiselt on näha suuri kõikumisi. Jõhvi turg seevastu on aastate kokkuvõttes järskude tõusudega ning väikeste langustega. Kvartalipõhiselt aga nii suuri kõikumisi ei esine kui Narva turul. Mõlema turu kohta võib öelda ka seda, et keskmine ruutmeetrihind on viimase kolme aasta jooksul olnud tõusva trendiga. 1 Maaameti kinnisvarahinnastatistika alusel 01.01.2012 kuni 30.06.2015 seisuga. 8 2

Üldjoontes tehti elamute tehinguid üle 40, kuid aastatel 2008, 2009, 2011 ja 2016 oli tehingute arv alla selle. 2012. aastal toimus aga järsk tehingute arvu tõus, - 23lt 64ni - mis oli ka uuritud majandustsükli tipptulemus. Suvilate ostu-müügitehingute keskmine arv oli 3. Kõige suurem muutus suvilate tehingutes toimus aastal 2014, mil tehinguid tehti kokku 6. Kõige vähem tehti suvilate tehinguid aastal 2008 - neid oli 0. Töö autorite hinnang statistilisele tulemusele on, et turg on üsna püsiv ning näitaja on pigem väike. Eriti just suvilate suhtes, kus number ei läinud isegi üle 6, arvestades, et Rae vallas on ruumi palju, kus inimestel suvilaid omada. Ka elamute arv võiks olla tunduvalt suurem, eriti kus mõnel aastal oli üldse ainult 23 tehingut. Õnneks, pärast seda, kui välja jätta 2016. aasta langus, on turu tehingute arv olnud siiski suurem ning inimesi on Rae vallas rohkem tegutsemas, mis aitab niimoodi ka vallal areneda ning tuttavamaks saada.

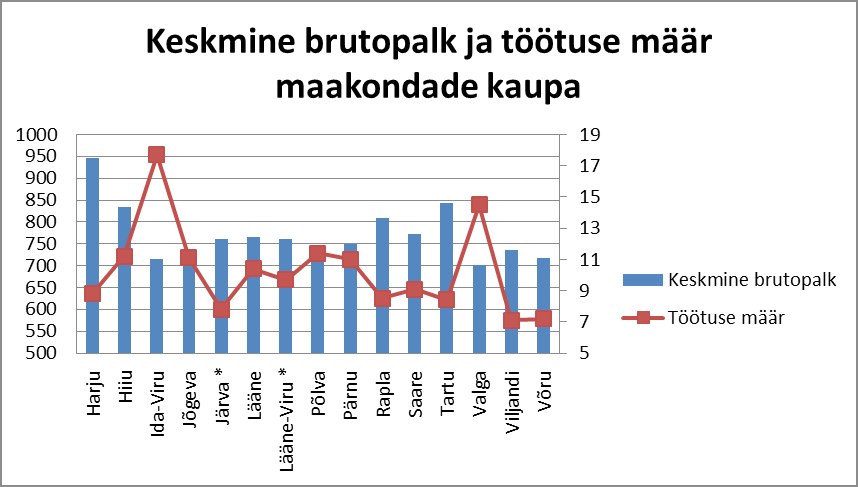

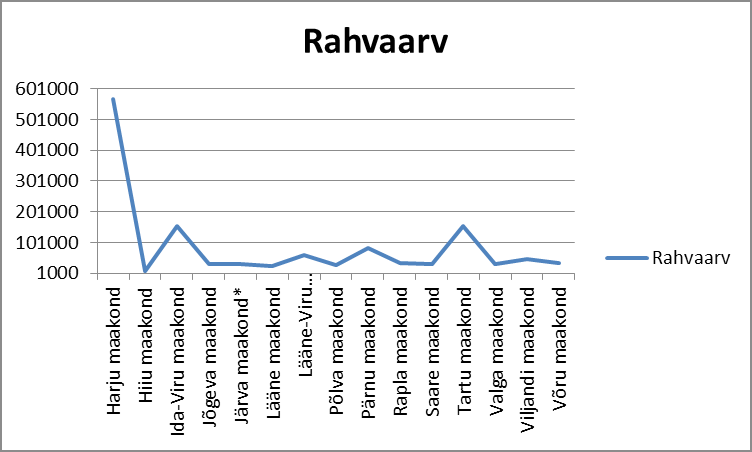

Viljandi linna kinnisvaraturul korteromanditega tehtud tehingud majandustõusu ja -languse perioodil … Kinnisvara planeerimise ja maakorralduse eriala magistriastme 1. kursus 1. SISSEJUHATUS Töö eesmärgiks on käsitleda Viljandi linna korteritega tehtud ostu-müügitehinguid majandustõusu ning –languse perioodil. Koostatud töö peamiseks eesmärgiks on välja selgitada seoseid tehtud tehingute ning kinnisvaraturgu iseloomustavate parameetrite vahel. Uuritavaks perioodiks on valitud 2003 – 2014. aasta, mis iseloomustavad kõige paremini turul toimunud muutusi. Makromajanduslikeks indikaatoriteks on valitud korteromandi tehingud Viljandi linnas, sisemajanduse koguprodukt (SKP), töötuse määr, keskmine brutopalk ning keskmine ruutmeetri hind. Majandustõusu perioodi alguses tundus inimestele, et kõik läheb paremaks, kui kunagi varem. Inimestel oli tööd, vaba raha mida investeerida, palgad tõusid jõudsalt, võeti laenu teadmisega, et kinnisvara hind

0 0 Tehingute arv Mediaanhind Keskmine /m2 Allikas: Lisa 1 Käesolevas töös on võetud aluseks hinnastatistika maa-ametist aastatel 2016-2018, kus on lisaks toodud ka välja tehingute arv. Viimane nimetatu võimaldab hinnata Pärnu kinnisvaraturu aktiivsust korterite ostu-müügi suhes viimase kolme aasta jooksul. Joonisel 1 on näha, et kuni 2017 aastani on turg kasvanud ning sealt edasi järgmisel aastal on see kahanenud 14%. Seetõttu keskmine ruutmeetri hind, mis on 2018 aasta viimases kvartalis kahanenud märkimisväärselt, on üldiselt aasta kokkuvõttes siiski tõusnu valitud perioodi jooksul. Joonis 2. Kesklinna linnaosa korterite ostu-müügitehingute arv ja keskmine ruutmeetri hind 2016-2018 aastal. Kesklinna linnaosa korterite ostu-müügitehingud

Töö autorite hinnang näitajale on pigem kahjuks negatiivne, sest inimesed kolivad ära väga looduskaunist kohast, mis võib lõpuks linna väljasuremiseni viia. Positiivne on muidugi see, et elamispinnad vabanevad, kuid sellega võiks ka juurde tulla uusi ostuhuvilisi. 4 Joonis 1 Piirkonna elanikkond (7 lk 14) Järgneval joonisel on välja toodud Põlva maakonna elanikkond ning korterite ja majade pakkumiste arv kv.ee keskkonnas aastatel 2005-2021. Maju on viimasel kahel aastal olnud pakkumises peaaegu poole vähem, kui uuritud perioodi alguses. Korterite pakkumised saavutasid tipptaseme aastal 2014, kui avalikus müügis oli peaaegu 2500 korterit. Peale seda aastat on see näitaja olnud pidevas langustrendis ja täna on Põlvamaal valida ainult 36 korteri ja 69 maja vahel (vt joonis 2 lk 6). Kogutud andmete põhjal saab järeldada, elanikkonna arv ei ole väga suur

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Juhtimine ja turundus Turunduse õppetool Marleen Reemann KORTERITE ÜÜRITURU ANALÜÜS TARTUS Kodutöö Juhendaja: emeriitprofessor Ene Kolbre Tallinn 2015 Sisukord Sissejuhatus..............................................................2 1.Tartu korterite üürituru dünaamika 2011-2015.........3 2. Tartu korterite üürituru võrdlus piirkonniti..............9 3. Tartu korterite üürituru arengu prognoos..............13 Kokkuvõte...............................................................14 Viidatud allikad.......................................................15 LISA 1.....................................................................17 LISA 2.....................................................................17 1

SISUKORD 1 Ettevõtlusvaldkonna iseloomustus .......................................................................... 2 1.1 Lühiiseloomustus ............................................................................................ 2 1.1.1 Areng........................................................................................................ 2 1.1.2 Trend ........................................................................................................ 3 1.1.3 Esindatus Eestis ........................................................................................ 4 1.1.4 Esindatus Euroopas .................................................................................. 5 1.2 Konkreetne tegevusala .................................................................................... 5 1.2.1 Majanduslik seis ....................................................................................

Kõik kommentaarid