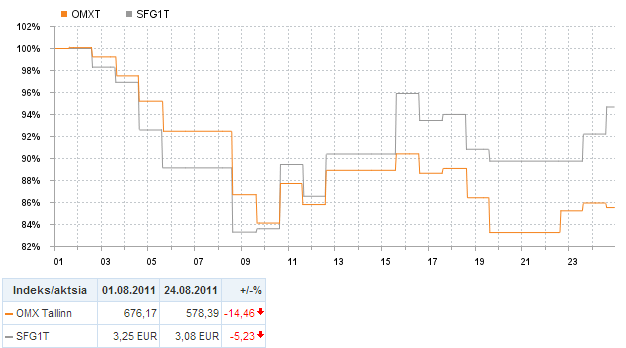

Ettevõtte ajaloost: Tänase nimega Silvano Fashion Group alguseks võib pidada 1944. aastat, kui Tallinnas loodi pesutööstusvabrik ,,Osta", mis alates 1950. aastas kandis nime Vilhelmine Klementi nim. Eksperimentaalõmblusvabrik ning alates 1971. aastast V. Klementi nim. Õmblustootmiskoondis. Sest just nimelt selle ettevõtte tootmisüksused on aluseks olnud väga pikale ja keerulisele ajaloole. Minule teadaolevad andmed ettevõtte tegevusest on pärit alates 1996. aastast, millal

aktsiate kasutamine on rohkem levinum erinevates ärivaldkondades ja kuidas oleks kasulik ettevõtel oma aktsiakapitali struktureerida. Tänapäeval on enamus arenenud riikide kodanikest aktsionärid. Seda läbi pensionifondide, mis tavaliselt koosnevad erinevatest võlakirjadest ja aktsiatest. Tänapäeva infoajastul, kus paljud meie igapäevategevustest on kolinud internetti on ka tehingud väärtpaberitega läinud operatiivsemaks ning aktsia ostu- ja müügitehingud võtavad tänapäeval aega ainult murdosa sekundist. Reaalselt paberil eksisteerivate väärtpaberite hulk on maailmas jäänud minimaalseks, kõik on kajastatud väärtpaberiregistrites ja aktsiaraamatutes. Iga inimene teab vähemal või rohkemal määral, mis on aktsia ning mis on aktsiabörs, kus nendega kaubeldakse. 3 1 AKTSIATE LIIGID

Dividendi väljamaksu kordaja - Iseloomustab, milline osa puhaskasumist makstakse välja dividendidena Dividendipäev - Dividendide väljakuulutamisel määratakse ex-dividendi kuupäev. See tähendab, et kõik kes selle päeva alul aktsiaid omavad saavad dividende. Ex-dividendi kuupäeval tehtud tehingute puhul saab dividende müüja, mitte ostja. Ex-dividendi kuupäeva lähenedes aktsiahind tõuseb. Ex- dividendi kuupäeval aktsiahind langeb. Dividendimäär = Dividend ühe aktsia kohta / Hind ühe aktsia kohta Eelisaktsia (preferred stock) - Aktsia, millele tavaliselt makstakse fikseeritud dividende. Selliste aktsiate omanikel on pankroti korral eelisõigus ettevõtteallesjäänud varale. Dividendide jaotamisel saavad eelisaktsia omanikud need kätte esimestena. Forward - tulevikutehing, mis kohustab tehingu osapooli tulevikus müüma ja ostma mingit finantsvara varem kokkulepitud ajal ja hinnaga.

Investeerimisotsused on ressursside paigutamisega seotud otsused (ettevõtte varade portfelli koostamine ning finantseerimisotsused on seotud kapitali struktuuri kujundamisega ja raha hankimisega kapitaliturgudelt. Investeerimisotsused Finantseerimisotused Bilansi aktivapoole kujundamine Bilansi passivapoole kujundamine Kapitali eelarvestamine Kapitali struktuuri kujundamine Investeerimisprojekti analüüs Kapitali hinna analüüs Investeerimisprojekt tuleb vastu võtta, kui Kapitali struktuur tuleb kujundada selline, see toob lisandväärtust mis minimeerib keskmise kapitali hinna Investeeringud käibekapitali Fikseeritud ja ujuva intressimääraga finantsinstrumendid Finantsinvesteeringud Lühi- ja pikaajalised finantsinstrumendid

optsioonilepingut sõlmides optsiooni müüjale preemia; Optsiooni müüja ehk optsiooni kirjutaja - isik, kes kirjutab välja optsioonilepingu ja saab selle eest tasu optsioonipreemia näol. Kui optsiooni ostja jaoks kujutas optsioon õigust osta või müüa alusvara, siis optsiooni müüja seisukohast on väljakirjutatud optsioon potentsiaalne kohustus ja optsiooni ostja vastava soovi korral tuleb see soov rahuldada; Ostuoptsioon on rahas (in-the-money) juhul kui aktsia hind turul on kõrgem tehinguhinnast (strike price) ja rahast väljas (out-of-the-money) juhul kui aktsia hind on madalam tehinguhinnast. Müügioptsiooni puhul on vastupidi. Näiteks kui müügioptsiooni tehinguhind on 40 USD ja aktsia turuhind on 36 USD, siis optsioon on 4 USD võrra rahas. Kõnepruugis väljendatakse optsioonide positsioone pikkade või lühikeste positsioonide näol:

Maakler (stockbroker) on isik, kes ostab või müüb väärtpabereid oma kliendi (investori) jaoks, saades tehingu eest komisjonitasu. Tänapäeval: tehinguid tehakse läbi interneti automaatsetes elektroonilistes süsteemides maakler - finantsvahendaja, kelle kaudu toimub ligipääs elektroonilisele kauplemissüsteemile Väärtpaberibörsidel saavad tehinguid teha ainult börsi liikmed. Turutegija on börsi liige (pank või maaklerfirma), kes tagab konkreetse aktsia pideva nõudluse ja pakkumise olemasolu , st. alaliselt valmis aktsiatega oma arvel kauplema. Turutegijatele kehtib soodsam tehingutasu. Väärtpaberituru kutselised osalised on: investeerimisühingud krediidiasutused fondivalitsejad reguleeritud turu korraldaja väärtpaberiarveldussüsteemi korraldaja Väärtpaberituru kutselise osalisena tegutsemiseks peab olema vastav tegevusluba, mille väljastab Finantsinspektsioon

konkurentide omadega kõrvutades on võimalik kindlaks määrata milline on ettevõtte positsioon antud majandusharus. Horisontaalanalüüsi puhul võrreldakse mitme erineva perioodi näitajaid ja püütakse kindlaks määrata investeeringuid vajavad tegevusalad. Erinevate analüüsi tulemuste põhjal üritatakse teha üldistusi ja leida vajalikke lahendusi püstitatud küsimustele. Kui leitud analüüsitulemustega ei osata midagi peale hakata või neid interpreteeritakse valesti ei oma tehtud analüüs erilist kasutegurit. 2.Likviidsuse analüüs Likviidsuse all mõistetakse ettevõtte maksevõimet see tähendab võimet oma võlgnevusi õigeaegselt kustutada. Uuritakse kas firmal on küllaldaselt raha või raha ekvivalente, et täita oma kohustusi. Likviidsust võib omakorda vaadelda lühiajalise ja pikaajalise likviidsusena. Lühiajalise likviidsuse uurimise korral võrreldakse firma käibevarasid ja lühiajalisi kohustusi

2. Põhineks õigetel mõõdikutel – nendel, mida on vaja hinnata, mitte nendel mida saab lihtsasti hinnata. 3. Tagaks üksuste eesmärkide kooskõla vastutusalaga. 4. Tagaks eesmärkide täitmise seostatuse tasustamise süsteemidega – muidu eesmärgid jäävadki täitmata. 5. Põhineks piisavalt täpsel ettevõtte strateegial – mõnikord olulisem defineerida mitte seda, mida ettevõte teeb, vaid seda, mida ei tee. 6. Arvestaks riskidega - tundlikkuse analüüs, stsenaariumid. 7. Põhineks heal kommunikatsioonil – töötajad töötavad ühise eesmärgi nimel. 8. Põhineks piisaval arvul mõõdikutel ning valitseks tasakaal mineviku/tuleviku, finants/mittefinants ning sisemiste /väliste mõõdikute vahel. 9. Põhineks IT lahenduste tõhusal kasutamisel. 16. Nimetage kõik 7 omadust, millele peaks vastama hea tegevusedukuse mõõdik. 1. Tagasivaatav 2. Ettevaatav 3. Kompenseeriv 4. Motiveeriv 5

Kõik kommentaarid