Seminar (foorum) 1 Eesti majandus j p perioodil 1991-2009 Moto,, mis on iseloomustanud Eesti majandust j Valitsemine pole mitte valikute tegemine hea ja halva vahel, see on valikute tegemine ebameeldiva ja katastroofilise vahel. (J.K Galbraith) Lembit Viilup PhD IT Kolledz Küsimused Eesti majanduse kohta: I Miks tekkisid Eestis suured majanduslikud probleemid 1980 I. 1980. aastate lõpus? Eesti oli veel NSVL koosseisus. · Taasiseseisvus 20.08.1991 20 08 1991 aa. · Puudus ligipääs välismaa tipptehnoloogiale (embargo IT jt. strateegilistes majandusvaldkondades). · Sõjalis-tööstuslik kompleks oli suureks koormaks. USA "tähesõdade programm" kurnas majandust. · Ettevõtete omavahelised tsentraalselt paika pandud majanduslikud sidemed enam ei toiminud. · Rah

Loeng 4. ISLM MUDEL Sissejuhatus 1. ISLM mudelit peetakse Keynesi teooria kokkuvõtteks. Kokkuvõtte koostasid juba tema õpilased. 2. ISLM mudel laiendab sissetulekute kulutuste (Q/E) mudelit lisades viimasele rahaturud. 3 ISLM mudel 3. d l pakub k b häid võimalusi õi l i majanduse j d esemelise li jaj rahalise h li sektori kombineerimiseks ja sidumiseks. Mudelit võib pidada sissetuleku-kulutuste mudeli edasiarenduseks. edasiarenduseks 4

g 1. Üldist investeeringutest 2. Säästmine ja tarbimine 3 Investeerimisotsused 3. i i d 4. Reaalne intressimäär 5. Aja mõju investeerimisotsustele 6 Aktseleraator 6. 2 Lembit Viilup Ph.D IT Kolledz Investeeringute probleemile lähenemine ÜLDIST on siiani olnud suhteliselt lihtne. 1. Kuluvõrrandi leidmisel tegime eelduse, et 2. ISLM mudel näitas, et investeerinud on investeeringuid vaadeldakse autonoomsete intresside pöördväärtus, e. mida kallimad muutujatena, s.t. ei sõltu sissetulekutest (SKP). on laenud seda vähem investeeritakse. Reaalses maailmas on investeeringud ajast sõltuv protsess, mida mõjutavad veel tulevikuootused, otsustaja isiklikud omaduse jne. Investeeringuid loetakse kõige ebastabiilsemaks kulutuste osaks. Kõhutunne on küll oluline, kui reeglina on vajalik enne investeeringute

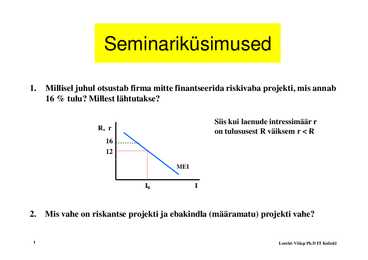

Seminariküsimused

1. Millisel juhul otsustab firma mitte finantseerida riskivaba projekti, mis annab

16 % tulu? Millest lähtutakse?

Siis kui laenude intressimäär r

R, r on tulususest

t l t R väiksem

äik r

Moto: Inflatsioon on ainus maksustamisvõte, mis ei nõua seadusandlikku alust. Milton Friedman I fl i Inflatsioon Kas soovite K i kuuske k k sama hi hinnaga,mis i eelmisel l i l aastal, l või õi sama suurt, kui eelmisel aastal? Lembit Viilup Ph.D IT Kolledz 2 Sissejuhatus. ? Töötus Inflatsioon Poliitikute probleem ... ka k kõ kõrge

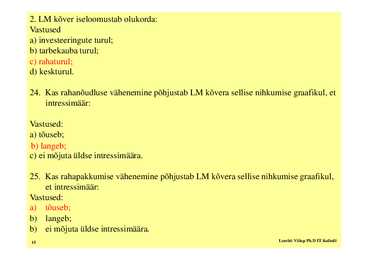

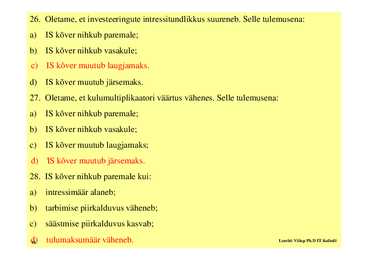

Loeng g 5. Nõudlus jja pakkumine p Sissejuhatus Monopson T Turgude d struktuurid t kt id Täieliku konkurentsi turg Monopoolne turg Monopoolne konkurents Oligopol 2 Lembit Viilup Ph.D, IT Kolledz Täieliku konkurentsi turg (TKT) Eeldame 1. Turg on organiseerimata ja turu kujundavad müüjate ja ostjate grupid. 2. Iga g ostja j teab, et turul on hulgaliselt g müüjaid, j kelle vahel tal on võimalik valikut teha 3. Iga müüja on teadlik, et analoogset toodangut pakuvad paljud müüjad. 4

Seminar 2 Sisemajandusliku koguprodukti (SKP) leidmine 1. Kuidas on omavahel seotud SKP, inflatsioon ja töötus? Töötus ja inflatsioon P Phillipsi kõvera kaudu U SKP ja töötus Okun'i seaduse kaudu: (Q* - Q) /Q = 2,5 (U U*) kui Q < Q* U > U*, siis p k i Q > Q* U < U* kui U*, siis ii p 2. Kuidas on võimalik SKP välja arvutada? SKP leitakse saadud tulu ja kulutuste meetodil: Võimalik ka lisandväärtuse alusel. 3. Mis tingimustel on võimalik majanduses kulude ja tulude tasakaal? Q=E=C 2 Lembit Viilup Ph.D IT Kolledz 3. Millised nendest kulutustest arvestatakse SKP arvutamisel ja millisesse kululahtrisse need sobiksid? · füüsiline isik ostis ahjukütteks puid; jah · kaitseministeerium ostis AS Thulema kontorimööbli; jah · rebasteks löömise �

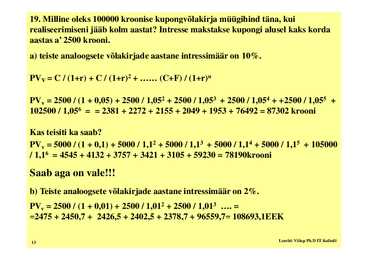

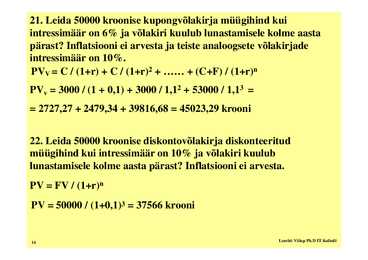

1. Indekseerimine on: a. hinnaindeksi regulaarne kasutamine sissetulekute, maksude ja muude väljaminekute korrigeerimiseks b. majanduse erinevate arenguetappide nummerdamine c. majandusarengu prognoosimine indeksiteooria alusel d. hinnaindeksi kasutamine hindade reguleerimiseks 2 . Keynesi tarbimisfunktsiooni puhul on: a. marginaalne tarbimiskalduvuse parameeter suurem kui keskmine tarbimiskalduvus b. keskmine tarbimiskalduvus suurem kui marginaalne tarbimiskalduvuse parameeter c. keskmine tarbimiskalduvus sama suur kui marginaalne tarbimiskalduvuse parameeter d. kasulik üldse tarbimisest eemale hoida 3. Eeldades, et teil õnnestub osta valitsuse 100000 kroonine võlakiri, mis lunastatakse aasta pärast. Millise minimaalse nominaalse intressiga Te oleksite nõus, kui prognoositakse 4% aastainflatsiooni ja võlakiri garanteerib 3% reaalse aastaintressi? a. 3% b. 4% c. 5% d. 6% e. 7% f. 8% 4. Analüüsi tabelis toodud WW riigi SKP näitajate alusel: Aasta Nominaalne SKP

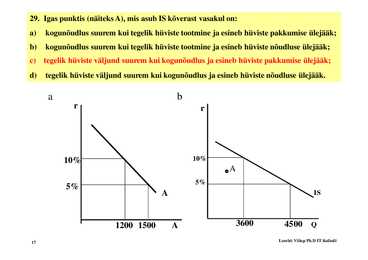

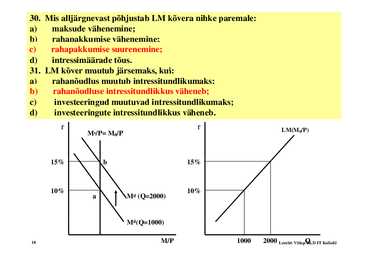

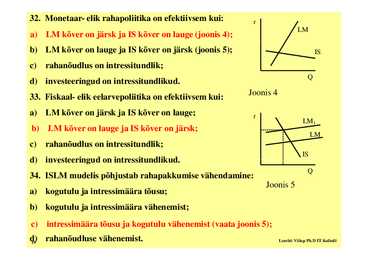

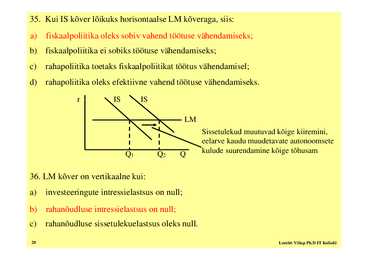

Kõik kommentaarid