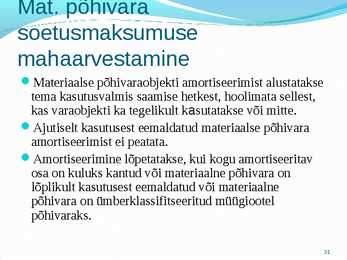

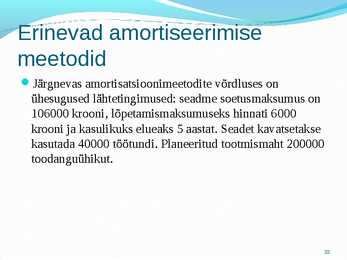

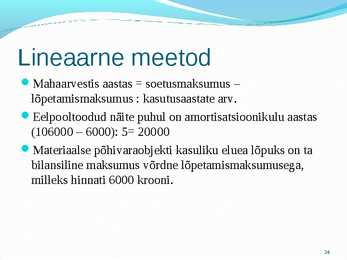

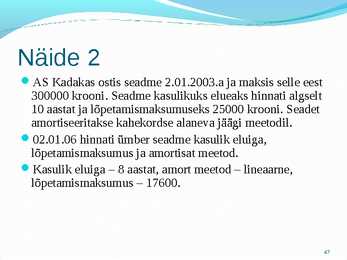

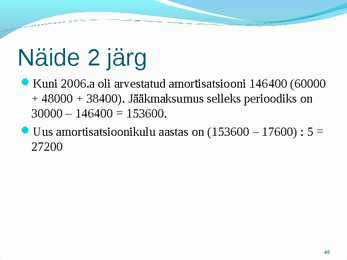

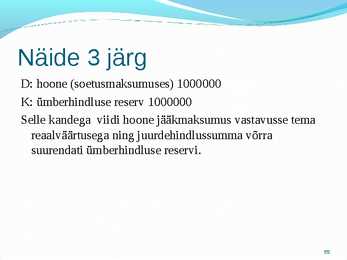

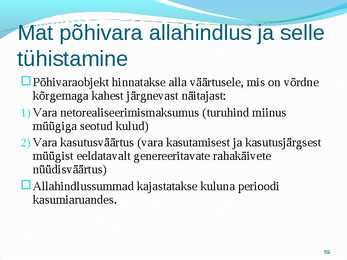

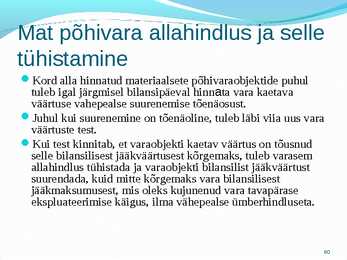

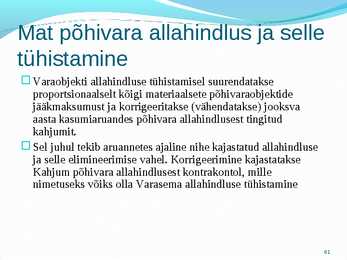

PÕHIVARA ARVESTUS Põhivara arvestust reguleerivad EFS järgi: RTJ 3 Finantsinstrumendid RTJ 5 Materiaalsed ja immateriaalsed põhivara RTJ 6 Kinnisvarainvesteeringud RTJ 7 Bioloogilised varad Osaliselt ka RTJ 1 raamatupidamisprintsiipide ja hinnangute muutuste mõju kajastamine RTJ 2 nõuded põhivaraga seotud informatsiooni esitusviisile RTJ 9 renditavate põhivarade kajastamine RTJ 12 sihtfinantseerimise teel soetatud põhivara PÕHIVARA LIIGITUS BILANSIS Varad ja kohustused liigitatakse bilansis lühi- ja pikaajalisteks varadeks ja kohustusteks. Lühiajalisi varasid nimetatakse käibevaraks ja pikaajalisi varasid nimetatakse põhivaraks. Bilansis on põhivara järjestatud likviidsuse järgi ning kajastub nelja põhirühmana: 1. Finantsinvesteeringud 2. Nõuded ja ettemaksed 3. Kinnisvarainvesteeringud 4. Materiaalsed põhivarad 5. Immateriaalsed põhivarad 6. Bioloogilised varad

Üldjuhul on see piiratud Piiramata pikkusega on kasulik eluiga siis, kui lähitulevikus ei ole ette näha majandusliku kasu genereerimise lõppemist, nt firmaväärtus Erandjuhtudel võib ka teiste immateriaalsete põhivaraobjektide kasulik eluiga olla piiramatu pikkusega, nr ostetud kaubamärgid 3 Immateriaalseid põhivarasid kas ostetakse või luuakse ise. Immateriaalse põhivara bilansis kajastamise kriteeriumid on järgmised 1) Objekt on majandusüksuse poolt kontrollitav 2) On tõenäoline, et majandusüksus saab objekti kasutamisest tulevikus majanduslikku kasu 3) Objekti soetusmaksumus on usaldusväärselt hinnatav 4 Võetakse algselt arvele soetusmaksumuses, mis moodustub samade põhimõtete järgi nagu teistelgi pikaajaliselt kasutatavate varaobjektide puhul

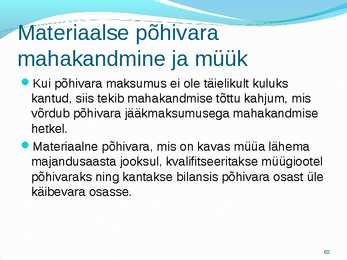

Põhivarade arvestus Sisukord 1 Teadmised ja oskused 2 Mõisted 3 Materiaalse põhivara esmane arvelevõtmine ja edasine kajastamine bilansis 4 Materiaalse põhivara amortisatsiooni arvestus 5 Materiaalse põhivara mahakandmine ja müük 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead põhivarade arvestusega seotud mõisteid; ·oskad kajastada põhivarasid bilansis ja tead bilansikirjete sisu; ·oskad arvutada põhivarade soetusmaksumust; ·tead amortisatsiooni arvestamise eesmärke; ·oskad jaotada põhivarasid amortisatsiooni arvestamise seisukohast; ·oskad arvestada amortisatsiooni erinevate meetodite alusel; ·oskad koostada põhivarade arvestusega kaasnevaid lausendeid.

PÕHIVARA Põhivara on vara, mida kasutatakse jätkuvalt pikema ajavahemiku jooksul (rohkem kui üks aasta). PÕHIVARA (saame kasutada pikema aja vältel ja mitu korda, varu aga saab kasutada ühe korra.): *Materiaalne põhivara (mateeria olemas. Kasutame põhitegevuses. Hoonet kasutame põhitegevuses, kuigi ta on ka kinnisvaraobjekt.) *Immateriaalne põhivara (mateeria puudub) *Kinnisvarapõhivara investeeringud (paigutatakse raha kinnisvaraobjekti, saame müüa suurema hinnaga, kui soetanud olema ja teenime tulu) *Pikaajalised finantsinvesteeringud (paigutanud raha aktsiatesse, laenu välja andnud jne. Eesmärk pidevalt kasu saada, tulu teenida.) MATERIAALSE PÕHIVARA ARVESTUS Materiaalne põhivara ehk aineline põhivara. Materiaalne põhivara on materiaalne vara, mida kasutatakse põhitegevuses ja

ARVESTUSTE ALUSED 4-6 nädal BILANSI VÄLJAVÕTE Käibevara Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid. Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Varud Põhivara Pikaajalised finantsinvesteeringud Kinnisvarainvesteeringud Materiaalne põhivara Immateriaalne põhivara RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui ka raha seisu kõigil pangakontodel. Raha on maksevahend. Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga valuutakursi alusel. Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi investeeringuid. Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt pangadeposiidi intressi.

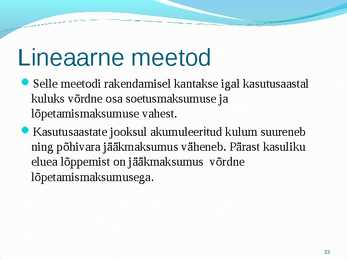

1 PÕHIVARADE ARVESTUS Arvestus põhivaradega koosneb soetusmaksumuse määramisest, põhivarade säilitamisest, inventeerimisest, kulumi arvutamisest. Soetusmaksumuse määramine Soetusmaksumus on eelkõige ostuhind.Soetusmaksumusele lisatakse soetamisega otseselt seotud kulud: kokkumonteerimine, transport, paigaldamine, laadimine. Soetusmaksumus ei olene maksmisviisist. Kõik kulud lisatakse ilma käibemaksuta. Kui ettevõte käibemaksukohustuslane ei ole , siis on tema jaoks põhivara soetusmaksumuseks kogu

........................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ...................................................................................... 13 8. RAAMATUPIDAMISKONTOD JA KAHEKORDNE KIRJENDAMINE .................................... 17 9. SÜNTEETILINE JA ANALÜÜTILINE ARVESTUS ................................................................ 22 10. TEKKEPÕHINE ARVESTUS JA KASSAPÕHINE ARVESTUS .............................................. 24 11. MAJANDUSTEHINGUTE KORRIGEERIMIS- JA LÕPETAMISKANDED .............................. 25 12. FINANTSARUANDED .................................................................................................. 28 13. VARUDE ARVESTUS JA HINDAMINE ........................................................................... 44

Majandusarvestus ja maksundus I – Finantsraamatupidamise põhimõisted 1. FINANTSRAAMATUPIDAMISE PÕHIMÕISTED RAHA ARVESTUS 1. Raha arvestuse korraldus. Ettevõtte normaalseks äritegevuseks, igapäevaste kulutuste katteks, kohustuste täitmiseks ning maksevõime tagamiseks peab olema piisavalt rahalisi vahendeid. Vaba raha osakaal peaks olema ettevõttes väike, kuna seisev raha ei too ettevõttele tulu. Bilansikirjel Raha kajastatakse peale sularaha kassas ning arveldusraha pangas veel nõudmiseni hoiused, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse fondidesse

Kõik kommentaarid