SISUKORD SISSEJUHATUS................................................................................................ 3 1.EESTI MAKSUSÜSTEEM................................................................................4 1.1.RIIKLIKUD MAKSUD......................................................................................................... 5 1.2.KOHALIKUD MAKSUD....................................................................................................... 6 2.STANDARDNE ETTEVÕTTE MAKSUDE LOETELU...............................................8 3.MAKSUMAKSTJA ÕIGUSED JA KOHUSTUSED.................................................10 KOKKUVÕTE................................................................................................. 11 KASUTATUD KIRJANDUS................................................................................12

vahendite olemasolu. Teatavatel juhtudel võib maks olla ka riigi sotsiaal- ja majanduspoliitika kujundamise vahendiks (näiteks soodustada maksupoliitika kaudu loodussäästlikku tarbimist jms). Eesti maksusüsteem koosneb maksuseadusega sätestatud ja kehtestatud riiklikest maksudest ning seaduse alusel valla- või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest (MKS §3). Riiklikud maksud kehtestatakse maksuseadusega. Riiklikud maksud on (maksukorralduse seaduse järgi, §3): · tulumaks · sotsiaalmaks · maamaks · hasartmängumaks · käibemaks · tollimaks · aktsiisid (alkoholi-, tubaka-, kütuse- ja elektri- ning pakendiaktsiis) · raskeveokimaks. NB! Siia hulka võib tinglikult lugeda ka kohustuslikud kindlustusmaksed. Riiklike maksude maksuhaldur on Maksu- ja Tolliamet. Riiklikest maksudest on otsesed maksud (makstakse vahetult tuludelt) näiteks:

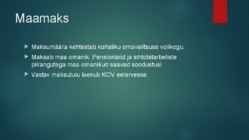

Eesti maksusüsteem on valdavalt proportsionaalne: maksumäärad ei sõltu maksustatavast summast. Soomes maksavad kõik töötavad inimesed tulumaksu riigile ja oma elukohajärgsele linnale või vallale. Munitsipaalmaks on kindel protsent tuludest, ja see on eri valdades/linnades erinev. Riigile makstava tulumaksu suurus oleneb sissetulekute suurusest. Kõik töötavad inimesed maksavad ka tööpensionimaksu ja töötuskindlustusmaksu. Need peetakse automaatselt palgast kinni. Eesti maksud Eestis on kehtestatud kaheksa riiklikku maksu: ·tulumaks (maksumäär 2006. aastal 23%, 2007. aastal 22%, 2008. ja 2009. aastal 21%); ·sotsiaalmaks (maksumäär 33%); ·maamaks (maksumäär 0,1 kuni 2,5% maa maksustamishinnast aastas); ·hasartmängumaks; ·käibemaks (maksumäär 20% maksustatavast väärtusest, raamatute puhul 9%); ·tollimaks; ·aktsiisid (alkoholiaktsiis, tubakaaktsiis, kütuseaktsiis, elektriaktsiis, pakendiaktsiis) ·raskeveokimaks.

Kes on töötu? Riigieelarve. Kuidas tehakse riigieelarvet? Kui suur on Eesti riigieelarve. Kust tulevad riigieelarve tulud? Kuidas koostatakse eelarvet (eelarve defitsiit, tasakaal). Brutopalk, netopalk, tükipalk, ajapalk, avanss, miinimumpalk, keskmine palk, ametiühing, tööjõunõudlus, tööjõu pakkumine, töövõtja, tööandja, Sega-, turu-, käsumajandus. Majandussüsteemi toimimine (loodusressursid, inimressursid, kapital, ettevõtlikkus), Kaudsed ja otsesed maksud, riiklikud ja kohelikud maksud Progressiivne ja proportsionaalne maksusüsteem (plussid ja miinused.) Mõisted: Mikromajandus, makromajandus, välismajanduspoliitika, suletud ja avatud majandus, Varimajandus, maksukoormus, maksusoodustus, alandatud maksumäär. Kuidas arvutatakse, mida näitavad: Rahvamajanduse ja sisemajanduse kogutoodang, inimarengu indeks, tarbjajahinnaindeks Mida näitab impordi ja ekspordi tasakaal, miks see on oluline?

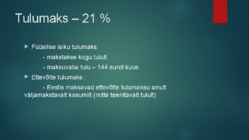

Eesti Pank ei saa üksi muuta raha pakkumist ja väärtust. · Eestil on fikseeritud valuutakurss, kuni 1999 saksa marga ja alates 1999 euro suhtes · Raha hulk peab olema tagatud kulla ja välisvaluuta reservidega · Eesti kroon on täielikult konventeeritav e. vahetatav kõigi tehingute sooritamiseks. Fiskaalpoliitikas toetab riik majanduse arengut riigieelarve ja maksude kaudu. Maksud Otsesed maksud: Maksad ise riigile, oma tulult.(tulumaks ja maamaks) 1. Tulumaks · Proportsionaalne-kõigile kehtib võrdne maksuprotsent.(Eestis 21%) · Astmeline e. progresseeruv-mida suurem tulu, seda rohkem maksad.(nt. Soome 10-33%, Poola 19-40%, Rootsi 20-25%) Füüsilise isiku e. üksikisiku tulumaks- 21% iga kuu kogu sissetulekult(v.a riiklikud toetused). Maksuvaba tulu on 27 000.- aastas, 2250.- kuus.

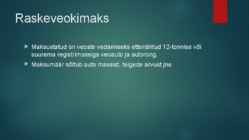

Raskeveokimaks on riiklik maks. Veoauto ja autorong (raskeveok) maksustatakse sõltuvalt registri- või täismassile, telgede arvule ja veotelje vedrustuse tüübile. Käibemaks - käibemaksumäära standardmääraks on Eestis 18% kauba või teenuse maksustatavast väärtusest, rakendatakse ka 9%, 5% ja 0% määra. Tollimaks - Euroopa Ühenduse lepingu artikkel 23 keelab impordi- ja eksporditollimaksud ja kõik samaväärse toimega maksud liikmesriikide vahel ning näeb ette ühise tollitariifi vastuvõtmise suhetes kolmandate riikidega, luues seega aluse tolliliidu moodustamiseks liikmesriikide vahel. Tolliliidus kaotatakse kõik liikmesriikide omavahelised tollimaksud ja kolmandate riikide suhtes kehtestatakse ühtsed tollimaksumäärad.

Kohtuniku amet on eluaegne. Ta määratakse ametisse Riigikohtu ettepanekul presidendi poolt. Maakohtutes on otsuse langetamisel kohtunikul abiks kohtu kaasistujad, kes on tavalised inimesed, neilt ei nõuta juriidilist ettevalmistust, peavad otsustama sisetunde järgi. Õiguskantsler sõltumatu ametiisik, kes valvab, et seadused oleks kooskõlas põhiseadusega (vt PS § 139). Õiguskantsleri nimetab ametisse Riigikogu presidendi ettepanekul 7 aastaks. Riiklikud maksud kehtestatakse maksuseadusega. Riiklikud maksud on: 36 tulumaks 37 sotsiaalmaks 38 maamaks 39 hasartmängumaks 40 käibemaks 41 tollimaks 42 aktsiisid (alkoholi-, tubaka-, kütuse- ja elektri- ning pakendiaktsiis) 43 raskeveokimaks. Tulumaks Füüsilised isikud maksavad tulumaksu kogu tulult, olenemata selle teenimise kohast. Maksustamisperiood on aasta. Sotsiaalmaks Sotsiaalmaksu makstakse riiklikuks ravikindlustuseks ja pensionikindlustuseks

Maksustamise olemus Sisukord 1 Teadmised ja oskused 2 Maksustamise põhimõtted ja reguleerivad seadused 3 Riiklikud ja kohalikud maksud 4 Ettevõtlus ja maksustamine 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead maksusüsteemi aluseid; ·tead riiklikke ja kohalikke makse; ·oskad otsida infot maksude kohta; ·oskad hinnata ettevõtluse maksustamist. 2 Maksustamise põhimõtted ja reguleerivad seadused Eesti Vabariigi põhiseadus annab aluse maksude kehtestamiseks. Eesti Vabariigi põhiseaduse § 113: Riiklikud maksud, koormised, lõivud, trahvid ja sundkindlustuse maksed sätestab seadus.

Kõik kommentaarid