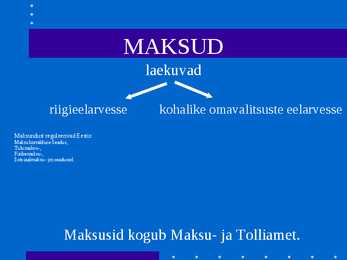

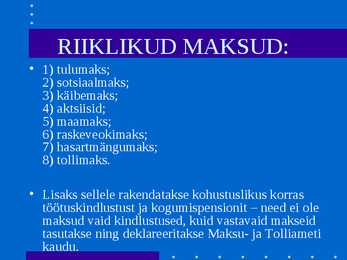

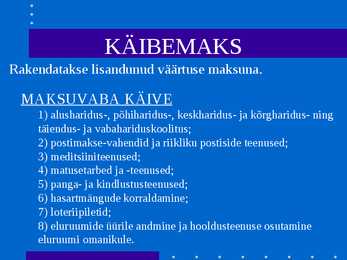

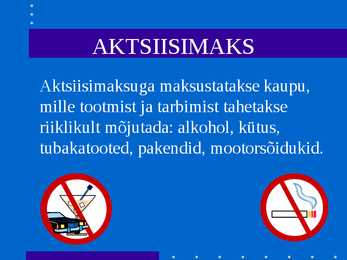

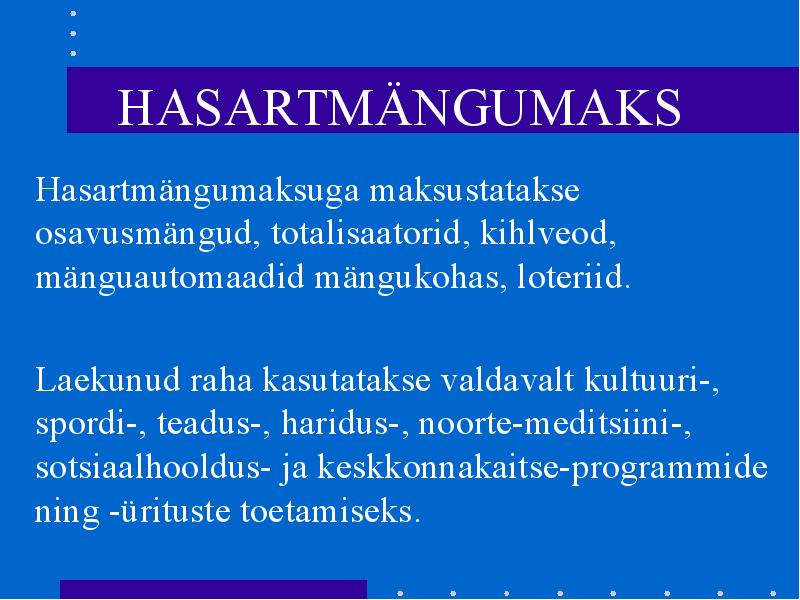

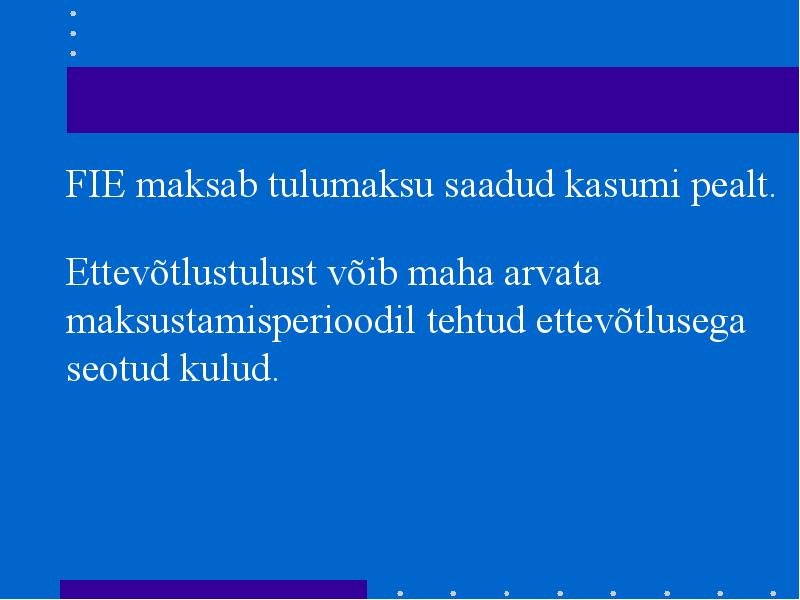

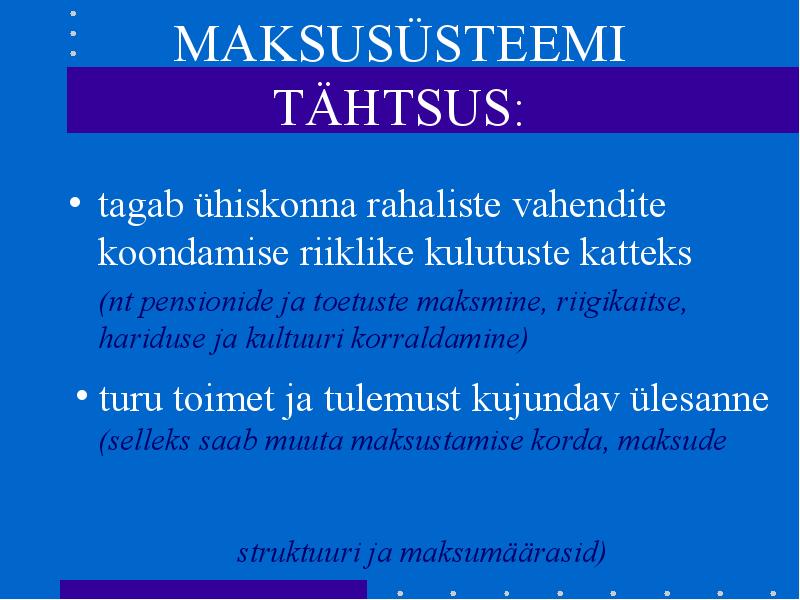

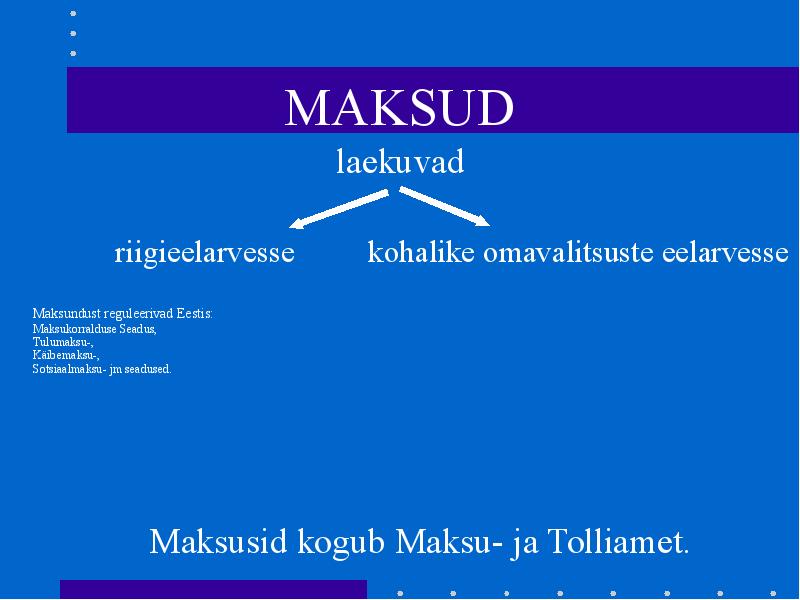

vahendite olemasolu. Teatavatel juhtudel võib maks olla ka riigi sotsiaal- ja majanduspoliitika kujundamise vahendiks (näiteks soodustada maksupoliitika kaudu loodussäästlikku tarbimist jms). Eesti maksusüsteem koosneb maksuseadusega sätestatud ja kehtestatud riiklikest maksudest ning seaduse alusel valla- või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest (MKS §3). Riiklikud maksud kehtestatakse maksuseadusega. Riiklikud maksud on (maksukorralduse seaduse järgi, §3): · tulumaks · sotsiaalmaks · maamaks · hasartmängumaks · käibemaks · tollimaks · aktsiisid (alkoholi-, tubaka-, kütuse- ja elektri- ning pakendiaktsiis) · raskeveokimaks. NB! Siia hulka võib tinglikult lugeda ka kohustuslikud kindlustusmaksed. Riiklike maksude maksuhaldur on Maksu- ja Tolliamet. Riiklikest maksudest on otsesed maksud (makstakse vahetult tuludelt) näiteks:

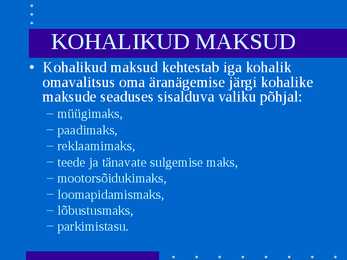

MKS alusel ei koguta ühtegi maksu, kuid see määrab maksuhalduri ja maksukohustuslase õigused, kohustused ja vastutuse, maksumenetluse korra ning maksuvaidluste lahendamise korra. MKS sätestab maksude kogumise süsteemi. 4. Riiklikud maksud(8).Nimetada.Kes kehtestab,mida seadusega määratakse. Osatähtsus riigi ja KOV eelarves. käibemaks; tulumaks; sotsiaalmaks; maamaks; aktsiisid; hasartmängumaks; tollimaks ja raskeveokimaks. Riiklikud maksud kehtestab riik maksuseadustega. Seaduses määratleb sh: subjekti, objekti ehk maksubaasi, maksumäära, maksusoodustused, maksusumma arvutamise ja tasumise korra ,lisakohustused (nt aruandlus), maksude tasumise tähtajad. 5. Kohalikud maksud(8)(1.jaanuarist 6). Nimetada. Kes kehtestab, mida seadusega määratletakse. müügimaks (kuni 31.12.2011), paadimaks (kuni 31.12.2011), reklaamimaks, teede ja tänavate sulgemise

SISUKORD SISSEJUHATUS................................................................................................ 3 1.EESTI MAKSUSÜSTEEM................................................................................4 1.1.RIIKLIKUD MAKSUD......................................................................................................... 5 1.2.KOHALIKUD MAKSUD....................................................................................................... 6 2.STANDARDNE ETTEVÕTTE MAKSUDE LOETELU...............................................8 3.MAKSUMAKSTJA ÕIGUSED JA KOHUSTUSED.................................................10 KOKKUVÕTE................................................................................................. 11 KASUTATUD KIRJANDUS................................................................................12

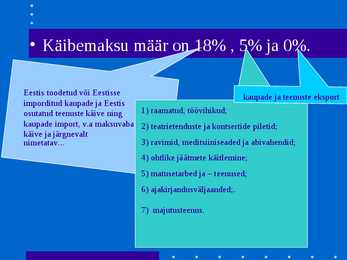

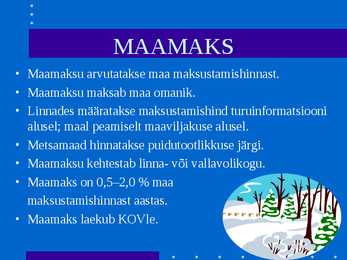

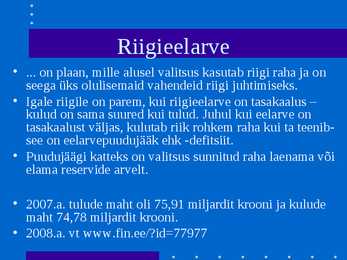

maksusüsteem. Valitsuse kulud võib jagada nelja rühma: tarbimiskulutused, mis on seotud hüviste ostmisega ja palkade maksmisega avaliku sektori töötajatele riiklikud investeeringud pensionid, toetused, abirahad jne. riigivõla intressid Eesti eelarve kõige suuremad tuluallikad on käibemaks, sotsiaalmaks ja aktsiisimaksud. Maksude liigid (maksuobjekti omaduste alusel): maksud sissetulekutelt ehk tulumaksud (tulumaks 20%, sotsiaalmaks 33%) maksud kulutustelt ehk tarbimismaksud (käibemaks 20%, aktsiisimaks, tollimaks) maksud omandilt ehk omandimaksud (maamaks 0,1–2,5 protsenti maa maksustamise hinnast aastas) Riigi huvi on hoida eelarve tasakaalus, s.t. et kogutulud katavad kogukulusid. 4. Eelarvestrateegia Riigi eelarvestrateegia on valitsuse keskne strateegiline dokument, mis seob omavahel riigi

ajaarvamist Hiinas, Babüloonias, Pärsias, Vana-Kreekas, Roomas jm. Maksustati enamasti omandit (maad) ja isikuid. Eriti levinud oli isikumaks nn. Pearaha kujul. Alguses tasuti makse valdavalt natuuras. Kuna maksude kogumine oli küllaltki tülikas, siis müüsid valitsejad tihti oma maksuvõtmisõiguse maksurentnikule, kes tasus valitsejale korraga mingi kindla summa ja korraldas seejärel maksude sissenõudmist oma äranägemise järgi. Majandussuhete areenile ilmusid maksud kohe riigi tekkimisel. Riik vajas oma ülesannete täitmiseks raha. Karl Marx on väga tabavalt öelnud: ,,Maks on emarind, mis toidab valitsust". Pikka aega peeti makse ainult riigi erakorraliseks tuluks. Feodaalriigi peamised tulud laekusid valitseja maavaldustest domeenidest (maavalduse osa, mida feodaal ise majandab) ja regaalidest. Regaaliks nimetati valitseja ainuõigust mõnest majandusharust tulu saada. Tuntumad olid müntimis-, jahi-, kalapüügi- ja kaevandamisregaal jt.

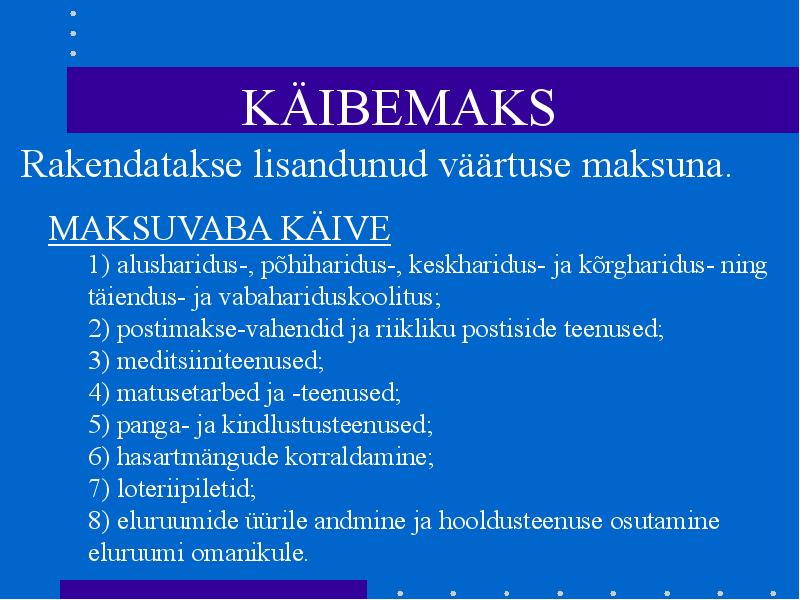

rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. § 3. Maksusüsteem (1) Eesti maksusüsteem koosneb maksuseadustega sätestatud ja kehtestatud riiklikest maksudest ning seaduse alusel valla või linnavolikogu poolt oma haldusterritooriumil kehtestatavatest kohalikest maksudest. (2) Riiklikud maksud on: 1) tulumaks; 2) sotsiaalmaks; 3) maamaks; 4) hasartmängumaks; 5) käibemaks; 6) tollimaks; 7) aktsiisid; 8) raskeveokimaks. (4) Käesolevas seaduses maksu kohta sätestatut kohaldatakse ka kogumispensionide maksele ja töötuskindlustusmaksele, kui kogumispensionide seaduses või töötuskindlustuse seaduses ei ole sätestatud teisiti. § 4

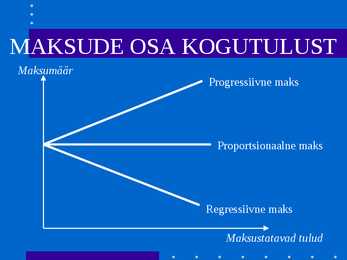

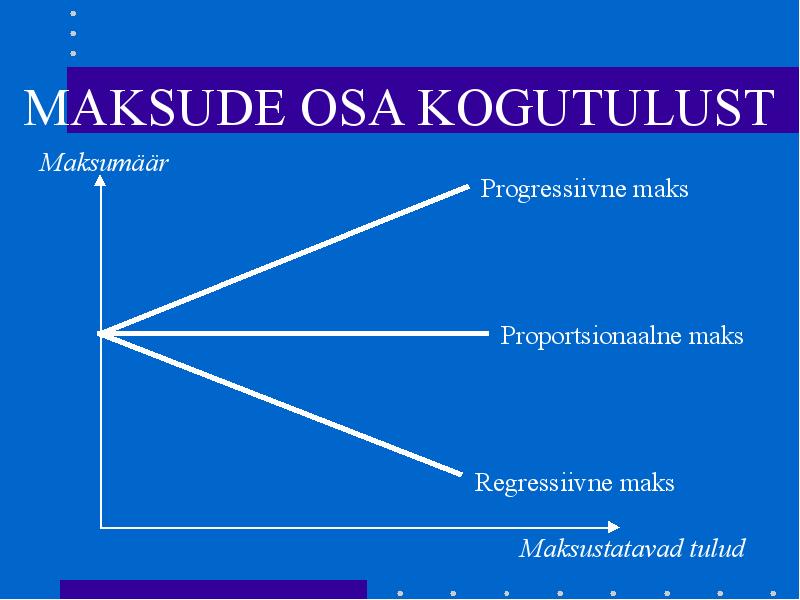

- Tulumaks jne Mittemaksulised tulud: EL saadavad vahendid, riigilõivud jms MAKSUPOLIITIKA Majanduslik aspekt - Kogudes rohkem maksutulusid, tugevneb riigi võime sekkuda majandusse Sotsiaalne aspekt - Maksudega saab inimeste tuluerisusi võimendada või vähendada Maksukoormus - Kõikide maksude kogusumma, arvestatuna protsentides ühiskondlikust kogutulust ehk sisemajanduse koguproduktist Maksusüsteem- riigis kehtivad maksud ning maksustamise põhimõtted PROGRESSEERUV maksusüsteem (astmeline) - Maksustamise põhimõtted, mille kohaselt suurematelt tuludelt tuleb maksta rohkem, suurema maksumääraga PROPORTSIONAALNE maksusüsteem (võrdeline) - Maksustamise põhimõte, mille järgi kõik tulud maksustatakse võrdselt ühesuguse maksumääraga. MAKSUD EESTIS Kohalikud maksud: - Reklaamimaksud - Teede ja tänavate sulgemise maks

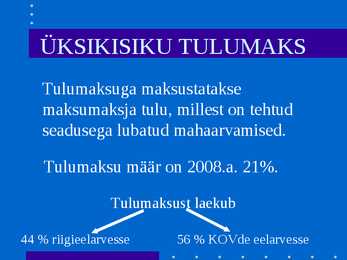

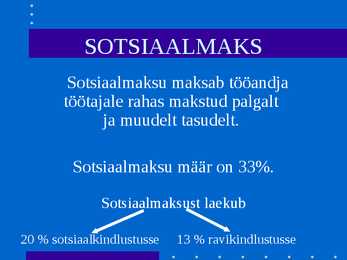

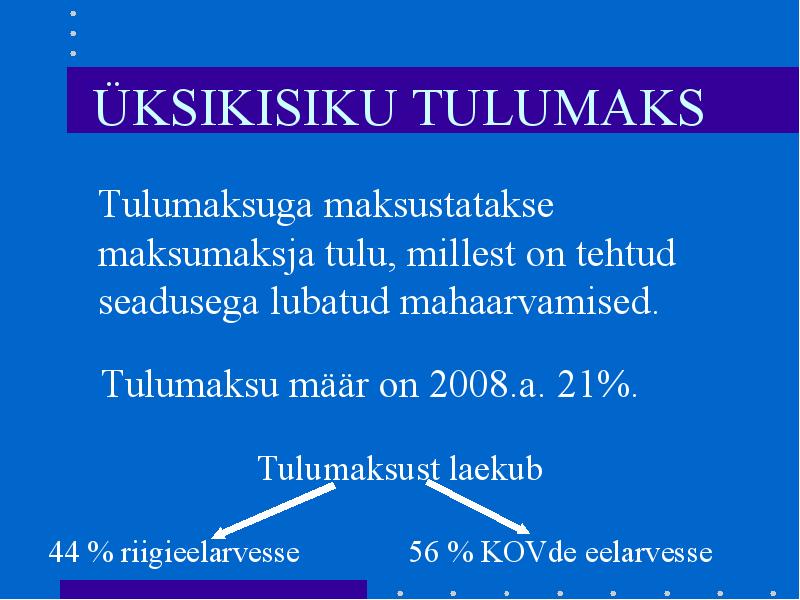

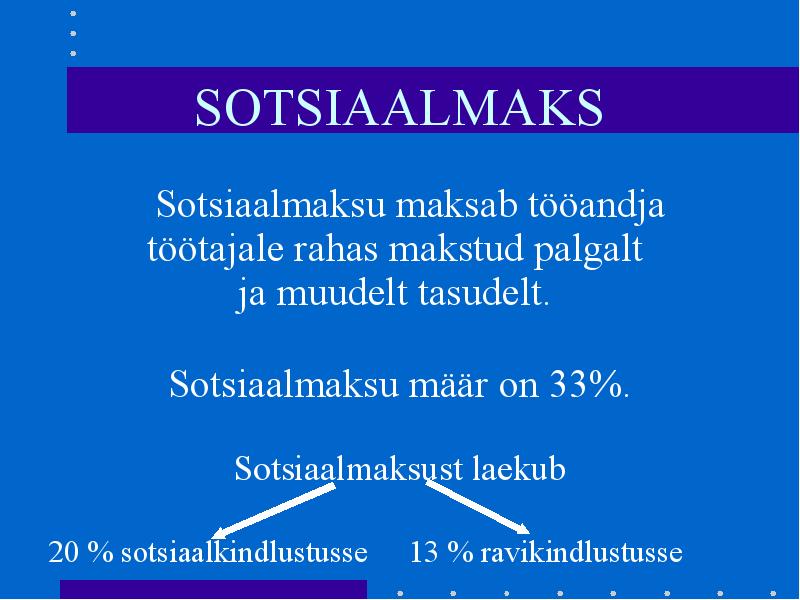

Kohtuniku amet on eluaegne. Ta määratakse ametisse Riigikohtu ettepanekul presidendi poolt. Maakohtutes on otsuse langetamisel kohtunikul abiks kohtu kaasistujad, kes on tavalised inimesed, neilt ei nõuta juriidilist ettevalmistust, peavad otsustama sisetunde järgi. Õiguskantsler sõltumatu ametiisik, kes valvab, et seadused oleks kooskõlas põhiseadusega (vt PS § 139). Õiguskantsleri nimetab ametisse Riigikogu presidendi ettepanekul 7 aastaks. Riiklikud maksud kehtestatakse maksuseadusega. Riiklikud maksud on: 36 tulumaks 37 sotsiaalmaks 38 maamaks 39 hasartmängumaks 40 käibemaks 41 tollimaks 42 aktsiisid (alkoholi-, tubaka-, kütuse- ja elektri- ning pakendiaktsiis) 43 raskeveokimaks. Tulumaks Füüsilised isikud maksavad tulumaksu kogu tulult, olenemata selle teenimise kohast. Maksustamisperiood on aasta. Sotsiaalmaks Sotsiaalmaksu makstakse riiklikuks ravikindlustuseks ja pensionikindlustuseks

Kõik kommentaarid