brutokasum, on näha et võrreldes 2011 aastaga on ettevõtte kasum igaljuhul langenud. 2015 aastal on ettevõtte Gargohunters AS brutokasum väga madal, mis võib tuleneda sellest, et 2011. aastal olid kulud väiksemad ja tulud suuremad. Antud joonis erineb oluliselt bilansi vertikaalanalüüsist, kuna vertikaalanalüüsis ei valita baasaastat. 12 3 SUHTARVUDE ANALÜÜSID Maksevõime analüüs Ettevõtte maksevõime analüüsi teostamiseks on kasutatud järgnevaid valemeid: Lühiajalise võlgnevuse kattekordaja= käibevara/lühiajalised kohustised Joonis 7. Lühiajaliste võlgnevuste kattekordaja (autorite koostatud) Lühiajaliste võlgnevuste kattekordaja 0.25 0.20 Lühiajaliste võlgnevuste 0.15 kattekordaja 0.10 0.05 0.00 2015 2014 2013 2012 2011 2010

............................................................................7 2.2. Suhtarvude analüüs...............................................................................................10 2.3. Seoste analüüs......................................................................................................19 3. SÜNTEES...................................................................................................................22 3.1. Analüüsi tulemuste üldistused..............................................................................22 3.2. Töö autorite poolsed parendusettepanekud..........................................................23 KOKKUVÕTE..............................................................................................................25 KASUTATUD ALLIKAD...........................................................................................27 Lisa 1. Estravel AS bilanss...................

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxxx xxxxx Raamatupidamise praktika II ,,Tulutee OÜ" Juhendaja: xxxxxx Tallinn 2009 Sisukord Sisukord..........................................................................................................................................................................2 Sissejuhatus...........................................................................................................................

aastal üle 1,7 miljoni krooni. OÜ Ultex Haldus tegeleb majandusaasta aruande kohaselt toitlustusteenuse pakkumisega ja renditud kinnisvara üürile andmisega. OÜ Ultex Haldus töötab samuti Raekoja platsis majas nr 17 restorani Kaerajaan nime all. Restoran Kaerajaan pakub samuti Eesti toitu, kuid seda kaasaegsemas stiilis ja interjööriga. Ultex Halduse müügikäive oli 2010. aastal üle 5,1 miljoni krooni. Lisades on välja toodud mõlema ettevõtte bilanss, kasumiaruanne, rahavoogude aruanne, näitjate arvutused firmade lõikes, horisontaal ja vertikaalanalüüs. 1. Hälbeanalüüs 1.1 Horisontaalanalüüs 1.1.1 Bilanss Maharaja ASP-l on bilansiline juurdekasv toimunud vaid omakapitali näitajates. Kõigis ülejäänud näitajates on toimunud vähenemine. Enim on vähenenud raha (vähenemine -80654 eurot) ja võlgade näitajad (vähenemine 38,3%), neist viimase alanemine on väga positiivne. Juurdekasvutempo on kõige aeglasem raha (vähenemine -71,6%) ja kõige suurem

FINANTSANALÜÜSI KONSPEKT Sisukord 1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3 1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3 1.2 Analüüsi eesmärgid ................................................................................................................ 4 1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6 1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6 2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju finantsnäitajatele .......................................................................................................................... 15 2.1 Bilanss ................

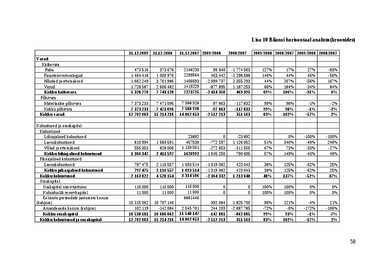

*Rahaliselt : 2009 aasta rahaline juurdekasv või vähenemine võrreldes 2008 aastaga( 31.12.2009 lahutatud 31.12.2008). * %-s: 2009 aasta juurdekasv või vähenemine %-s võrreldes 2008 aastaga ( 31.12.2009 jagatud 31.12.2008 korda 100 ning lahutatud 100). Finantsanalüüs 3. MAKSEVÕIME EHK LIKVIIDSUSE SUHTARVUD Maksevõime analüüsi eesmärgiks on välja selgitada, kas ettevõtte on maksevõimeline. Selleks tuleb arvutada likviidsussuhtarvud, mis näitavad ettevõtte võimet muuta oma varad rahaks, et õigeaegselt tasuda igapäevase majandustegevuse käigus lühiajaliste kohustuste eest. Maksevõime analüüs tehakse bilansi andmetel ja seega arvutatud suhtarvud näitavad olukorda bilansi koostamise seisuga. Bilanss(kroonides) AKTIVA 31.12.200 Käibevara 8 31.12

............................... 1 Sissejuhatus ................................................................................................................................3 Ettevõtte üldiseloomustus........................................................................................................... 3 Lühiülevaade finantsanalüüsist................................................................................................... 4 Lähteandmed - bilanss, kasumiaruanne, rahavoogude aruanne..................................................5 Finantssuhtarvude analüüs........................................................................................................ 11 Lühiajalise maksevõime hindamine..........................................................................................11 Pikaajalise maksevõime hindamine.......................................................................................... 13 Efektiivsuse hindamine......................................

...................14 5.EFEKTIIVSUSE SUHTARVUD..............................................16 6.LÜHIAJALISE JA PIKAAJALISE MAKSEVÕIME NÄITAJAD.........18 7.KOKKUVÕTE....................................................................21 8.KASUTATUD ALLIKAD.......................................................22 2 1. SISSEJUHATUS Antud kodutööga hindame Tallinna Kaubamaja AS majandustegevuse tulemusi ja finantsseisundit finantsaruandluse analüüsi baasil. Aluseks on võetud 2009-2011 aastate majandusaasta aruanded. Tallinna Kaubamaja kontserni ettevõtjate peamised tegevusalad on jae- ja hulgikaubandus. 2012. aasta lõpus annab Tallinna Kaubamaja kontsern tööd enam kui 3 330 töötajale. Tallinna Kaubamaja kontserni kuuluvad tütar- ja sidusettevõtted Kaubamaja AS, Selver AS, Kulinaaria OÜ, AS Tartu Kaubamaja, Topsec Turvateenused OÜ, Tartu Kaubamaja Kinnisvara OÜ, Tallinna Kaubamaja Kinnisvara AS, TKM Auto

Kõik kommentaarid