riskist, edasikindlustamisele kuulub risk kokkulepitud omavastutusega) 2. Ebaproportsionaalne (aluseks on mitte riski all olevate väärtuste proportsioon, vaid kahjude hüvitamine, ülekandev kindlustusselts maksab ühest juhtumist tekkinud kahjude katteks esimese kokkulepitud summa ning edasikindlustaja maksab ülejäänud osa, kindlustatakse kogu kahjuportfell). Kaaskindlustusega on tegemist siis, kui sama kindlustus või sama varaga seotud kindlustusriskide kindlustus jagatakse mitme kindlustusandja vahel määratud osades ning iga kindlustusandja on kohustatud maksma hüvitist üksnes võrdeliselt tema osaga. Kaaskindlustus on mitme esmakindlustaja koondumine ühe suurema riski kindlustamiseks 19. Ala- ja ülekindlustus Ülekindlustusega on tegemist siis, kui kindlustussumma ületab oluliselt kindlustusväärtust. Ülekindlustuse korral hindab klient vara turu- või taastamisväärtusest oluliselt kallimaks.

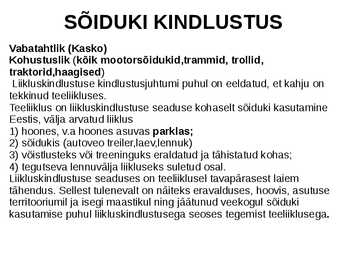

- Poliis ehk tavapoliis. Tavapoliis on Eestis ja teistes Euroopa Majanduspiirkonna lepinguriikides kehtivat liikluskindlustust tõendav dokument. Tavapoliisi väljastab kindlustusandja iga kindlustusperioodi kohta. - Roheline kaart. Roheline kaart on Eestis, teistes Euroopa Majanduspiirkonna lepinguriikides ja rohelise kaardi riikides kehtivat liikluskindlustust tõendav dokument. Roheline kaart väljastatakse kindlustusvõtja taotlusel. Maksevaba leping on periood, millal leping kehtib, kuid kindlustus võtjal ei ole kindlustusmakse kohustust alates kindl. andja ja kindl. võtja vahel kokkulepitud päevast. Kumbki lepingupool võib lepingu üles õelda, kui sõiduk on registrist kustutatud, ärandatud või röövitud ja esitatakse asjakohane tõend politseiametniku poolt. Hüvitatakse järgmised isikukahjud: ajutisest või püsivast töövõimetusest tulenev kahju, kanatanu ravikulud ja isikukahjuga seotus valu javaev. Liikluskahjust tuleb kannatanul teatada esimesel võimalusel, liikluskahju

Näiteks müügilepingu esemeks olla autoriõigused. Õiguste müügi korral peab müüja võimaldama ostjale õigus(t)ega seotud valdusõiguse ja kasutusõiguse ülemineku. See tähendab, et müüja peab tegema kõik võimaliku, et ostetud õigusega seotud valdus läheks ostjale üle, näiteks peab müüja vormistama vajalikud dokumendid, mis tõestavad õiguste üleminekut müüjalt ostjale. Müüjaks ja ostjaks võivad olla nii füüsilised isikud ehk tarbijad kui ka majandus ja kutsetegevuses osalevad isikud. Kui müügilepingu sõlmivad omavahel majandus- ja kutsetegevuses osalev isik (müüja) ja tarbija (ostja) on tegemist tarbijalemüügilepinguga. Tarbijalemüük on asja müük müügilepingu alusel, mille puhul tarbijale müüb vallasasja müüja, kes sõlmib lepingu oma majandus- ja kutsetegevuses. Kui müügileping sõlmitakse kahe füüsilise isiku või kahe majandus- ja kutsetegevuses osaleva isiku

liisingettevõttelt. Koos viimase maksega läheb üle ka omandiõigus. Vara läheb kliendi bilanssi ja ta saab arvestada amortisatsiooni. See vähendab maksustatavat kasumit. Liisingfirma omandab rentniku huvides vara ja liisib siis selle rentnikule välja kas kapitalirendi või kasutusrendi kujul. Kapitalirent moodustab poole Eesti liisingettevõtete liisingportfellist). Liisitakse nii kinnisvara (hooned, korterid, maa) kui ka vallasvara. Rentimisega kaasneb vabatahtlik kindlustus renditavale objektile. Teatud ulatuses nõutakse rendilevõtjalt esialgset sissemakset. N : 30 % (sõltub objekti likviidsusest) renditava vara väärtusest, et vähendada rendileandja riski. 25 6. Faktooring tehing, millega ostetakse finantsnõudeid (debitoorsed võlgnevused, laenud) Müüja müüb kauba ja esitab arve ostjale, mille alusel see kohustub tasuma teatud tähtpäevaks.

ja kinnitamise protsess, milleks kasutatakse eri meetmeid (statistiline planeerimine). Menetlus hõlmab kõike seda, mis eelarve juures teha tuleb. Eelarve täitmine on tulude koondamine ning kulude ja kulutuste jaoks vahendite asssigneerimise protsess. Assigneerimine on kulude kindlaksmääramine teatud otstarbeks (ld.k. assignare - kätte juhatamine). Eelarve defitsiit on summa, mille võrra eelarve kulud ületavad tulusid. Eelarve on defitsiidiga, kui majandus neelab rohkem ressursse kui ta ise toodab või kui säästud on väiksemad kui investeeringud. EV eelarve on alati olnud tasakaalus. Eelarve ülejääk, kui tulud ületavad kulusid. 45. Riigieelarve koostamise meetodid Statistiline meetod - iga järgmise aasta eelarve koostatakse eelmise põhjal Meetodi puudused: eelarved kasvavad võimaldab mittevajalikke tegevusi muutuvad üha vähem ülevaatlikuks

KINNISVARA HALDAMINE MI. 1731 2 EAP Facility Management Kalender 1. 02. veebruar - 1. loeng Teema 1. Ainetöö selgitus. 2. 09. veebruar – 2. loeng Teema 2. 3. 16. veebruar – 3. loeng Teema 3,4. 4. 23. veebruar – 4. loeng. Teema 5 5. 01. märts – 5. loeng. Teema 6,7. 6. 08. märts – 6. loeng. Teema 8. 7. 15. märts 7. loeng Teema 9. 8. 22. märts SEMINAR 9. 29. märts ARVESTUS Õpikud 1. Kinnisvarahooldaja käsiraamat. TTÜ kirjastus, 2008. 2. Kinnisvarahalduri käsiraamat. TTU kirjastus, 2007. Eesti Kinnisvara Haldajate ja Hooldajate Liit www.ekhhl.ee infomaterjalid Eesti Maaülikool Metsandus- ja maaehitusinstituut Geomaatika osakond Õppevahend aines KINNISVARA HALDAMINE MI. 1731 (2 EAP) Facility Management Koostas: lektor Madis Kaing Tartu 2012

Autokooli testid 1. Eesmised udutuled põlevad. 2. Roolivõim on kahjustusega. Seda hoiatust ei tohi kunagi eirata. Roolivõim võib lõpetada töötamise üsna kiiresti. 3. Tagumised udutuled põlevad. 4. Aknapesuvedeliku tase on madal. 5. Piduriklotsid on läbi. 6. Püsikiirusehoidja on sees. 7. Suunatuled. 8. Vihma- ja valgusesensor. Kui see põleb, siis ei pruugi need töötada. / Lähituled sisse lülitatud 9. Talve režiim – Annab märku, et auto on lülitanud ümber talve režiimile. Automaatkäigukastide puhul tähendab, et auto vahetab suurematele käikudele, et vältida rataste pöörlemist. /Madal temperatuur 10.Informatsiooni edastus tuli. 11.Eelsüüteküünlad. Enne auto käivitamist tuleb oodata, kuni tuli kustub. 12.Libeda tee hoiatus. Hoiatab juhti, et tee olud on libedad ja tuleb olla tähelepanelik. / Talvine sõiduseade 13.Probleem võtmega. Levinud moodsamatel autodel, kui au

.............28 3.2.3. Erisoodustused.................................................................................................................................29 3.2.4. Töölähetused ...................................................................................................................................32 3.2.5. Annetused ja vastuvõtukulud ..........................................................................................................34 3.2.5.1 Mõisted ja nende selgitused...................................................................................................34 3.2.5.2 Annetused ja osaliselt ettevõtlusega seotud kulud ........................................................................................................................................................... 36 3.2.6. Dividendid ja muud kasumieraldised.............................................................................................

Kõik kommentaarid