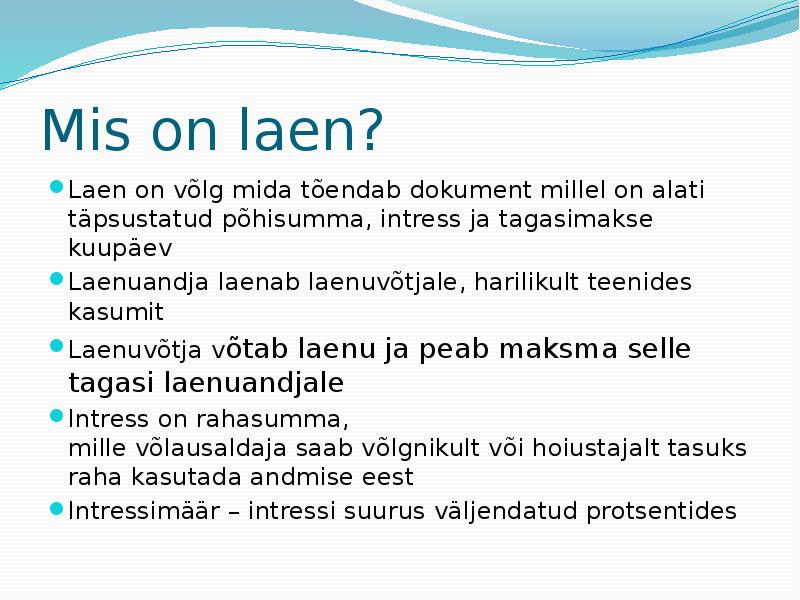

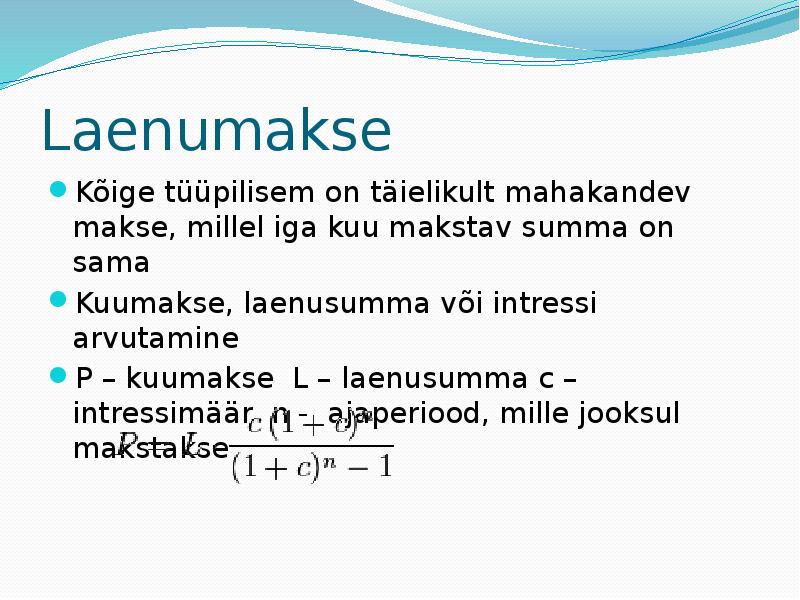

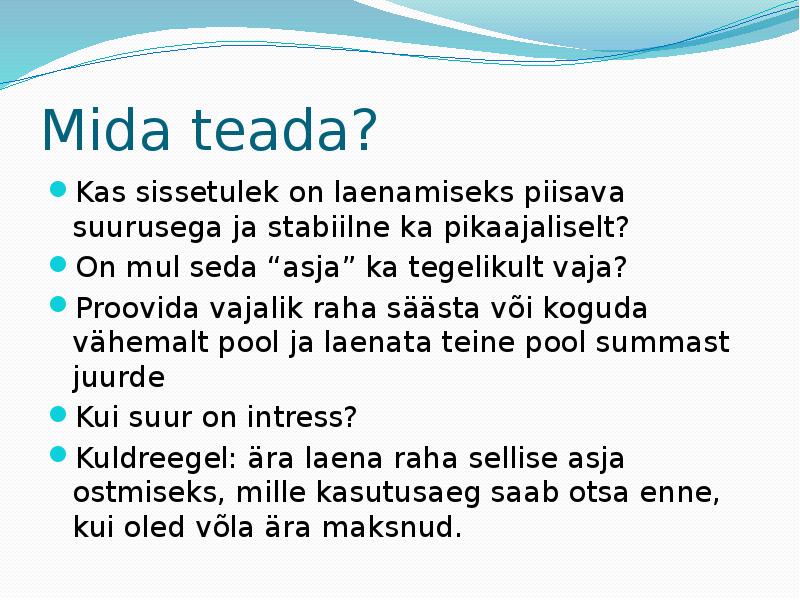

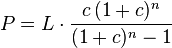

Ülesanne 3: Mis juhtub tema laenukohustusega (uuri laenulepingut!)? Kus tegi Jürgen vea? Jürgen peab hakkama lisaks laenule ja tagasimaksmata rahale laenuandjale veel viivist maksma hakkama. Viivis suureneb iga maksmisega viivitatud päeva arvelt. Jürgen oleks pidanud kas käituma samamoodi nagu Kaja: tegema suuremaid sääste enne suurt ostuhooaega või siis eiranud see kord vaateakneid ja suuri oste, ning mitte nendele alluma. Lugu lõpeb siiski õnnelikult. Hoolimata raskustest on laen tähtaegselt tagastatud. Kaja on valmis broneerima lennupileteid Chicagosse. Jürgen läheb panka uue laenu järele. Suur on tema üllatus, kui selgub, et talle uut laenu ei anta. Ülesanne 4: Miks ei saa Jürgen laenu, kui tal on kõik kohustused täidetud? (uuri lepingu punkti 18). Täpsema info saamiseks külasta aadressi www.krediidiinfo.ee Jürgen ei saa laenu, kuna tema eelmise laenu maksmisega oli probleeme ja raskusi, ning pank ei saa teda 100 protsendiliselt enam usaldada

Ärijuhtimise õppesuund Finantsjuhtimine Laen ja Liising Ainetöö TALLINN 2008 Sisukord Laen ja liising 2 Laen ja liising 3 1. SISSEJUHATUS Laenu võtmine ei ole tänapäeval mingi suur asi. Suurem osa eestlasi on asjaga päris tuttavad. Kui ise pole võtnud, siis on seda teinud vanemad, sõbrad või tuttavad. Laenupakkumisi on väga palju erinevaid.Kui on huvi laenu või liisinguga osta, siis tuleb parima variandi leidmiseks turgu uurida. Just nii on võimalik leida paljude laenupakkujate seast see üks ja õige. Laenuandjad on põhiliselt pangad või liisingufirmad.

väärtus erinevatel ajamomentidel on erinev. Näide 2.1.1. Kaupo andis Jürgenile üheks aastaks laenu 1000 EURi intressimääraga 10% aasta kohta. Kui suure summa pidi Jürgen Kaupole ühe aasta pärast tagasi maksma? Lahendus. Kuna 10% 1000-st on 0,1 1000 100, siis intress laenatud summalt on 100 EURi. Seega aasta pärast peab Jürgen Kaupole tagasi maksma laenu põhisumma 1000 EURi koos intressiga 100 EURi ehk kokku 1100 EURi. Siin laenu andja ehk Kaupo poolt antud laen 1000 EURi on finantsiliselt ekvivalentne Jürgeni poolt aasta hiljem Kaupole tagasi makstud 1100 EURiga. Järelikult antud tehingus on tehingu osaliste Kaupo (laenuandja) ja Jürgeni (laenusaaja) kohustused rahaliselt ekvivalentsed. # Märkus 2.1.1. Finantsilise ekvivalentsuse printsiip on mõnes mõttes siiski ka suhteline või hinnanguline. Nimelt, finantsilise ekvivalentsuse määrab turul kehtiv või lepinguosaliste vahel

...................................................9 2.3Limiidilen/käibekapitalilaen..............................................................................................9 2.4Laen käenduse tagatisel...................................................................................................10 2.5Investeerimislaen.............................................................................................................11 2.6Renoveerimis/korteriühistu laen......................................................................................12 2.7Autoliising.......................................................................................................................12 2.8Seadme liising.................................................................................................................13 KOKKUVÕTE.................................................................................................................

Raamatukogust: ,,Rahapangad ja finantsturud" I ja II osa. (1996) *Pariteet- raha nimiväärtus *Ostujõud raha siseväärtus Rahandus ja pangandus Raha, väärtpaberid, hoiused, laenud finantsinstrument Raha nimiväärtus pariteet Raha siseväärtus ostujõud Raha välisväärtus kui odavalt või kallilt saab raha vahetada teise riigiga Raha omadused: aktsepteeritavus homogeensus e ühetaolisus jaotatavus kaasaskantavus. Krediidiasutused Hoiuseid mitte vastuvõtvad asutused Pangad ja muud asutused (kindlustused, usaldus investeerinud ja pensionifondid

Raha turvaline säilitamine. Preestritel on hoidlad. Teised hakkavad hoiustama oma raha preestrite juures ja preestrid võtavad sellelt teenustasusid ja rikastuvad selle arvelt. Vastu saadi dokument Lihtveksel on kirjalik dokument/tõend, millega hoiustaja (see kes hoiule võtab) ehk laenuvõtja kohustub laenu andjale tagastama tema vara esimesel nõudmisel tingimusteta või kokku lepitud tähtajal. Sellest kujuneb esimene nimeline väärtpaber, mis on kasutusel ka tänapäeval. Hoiustamine ja laenamine endiselt samad majandusterminid. Sularahata arvlemine. Veksli tahaküljele kirjutas ostja kaupmehele mineva summa ja see kanti kaupmehe hoidlasse üle. Esinevad probleemid veksliga. Hoidlad hakkavad välja andma hoidlasse paigaldatud summale väiksema väärtusega veksleid. (100 vastu 20 viielist jne). Tekib järgmine väärtpaberi liik. Esitaja väärtpaber. Sellega seoses kahanes turvalisus. Selle veksliga sai otse kaupmehele maksta. Kauplemine muutus lihtsamaks ja kiiremaks.

Mogo, 4finance OÜ). Samas on turg laenumahtude mõttes küllalt kontsentreeritud, 90% turumahust annavad 30 ettevõtet ning 50% turumahust üksnes 6 ettevõtet. Kuueks suurimaks laenukontoriks (arvestamata järelmaksu-pakkujaid) osutusid 2010-2012 aastail SMS Laen AS, PLACET GROUP OÜ (SMS Money), Folkia AS Eesti filiaal (Monetti), MCB Finance Estonia OÜ (Credit24), Hüpoteeklaen OÜ ning MiniCredit AS. Esikümnesse mahuvad veel ka Raha24 OÜ, Ferratum Estonia OÜ, Odav Laen OÜ ning 2012. aastal jõuliselt turule sisenenud SNEL Grupp OÜ (BestCredit) (vt. joonis 3). Nõuded ja ettemaksed (EUR) 14 000 000 12 000 000 2 012 10 000 000 2011 8 000 000 2 010 6 000 000 4 000 000 2 000 000 0 Joonis 3

Eesmärgid: · ajutiselt puudu jäänud summade laenamiseks · pankade üleliigse raha lühiajaliseks hoiustamiseks Laenuvõimaluste üldine põhimõte · laenuvõimaluste korral ajutiste rahavajakute katmiseks on intress turumäärast kõrgem (kuna pankadel ei ole otstarbekas laenata üksteiselt raha kallimalt, kui on võimalik laenata keskpangalt, siis määrab püsilaenamisvõimaluse intress rahaturu intressitaseme ülempiiri); · laen tagatud keskpanga poolt eelnevalt vastuvõetavaks tunnistatud väärtpaberitega. Laenuvõimaluse eesmärgid: · vähendada maksesüsteemi riske, · vahend rahaturu intresside stabiliseerimiseks (intressiks on Euroopa Keskpanga deposiidiintressimäär, mis 2004. a jooksul oli 1,0%), kõik laenaksid keskpangalt kui seal oleks odavam. AVATURUOPERATSIOONID Tavapärased väärtpaberite ostu-, müügi- või repotehingud (tagasiostu). Lühiajalist raha

Kõik kommentaarid