Ehitusmaksumuse hindamise kordamisküsimuste vastused 1) Mille poolest erinev hind kuludest? Kulu- rahasumma, mis on juba, kas tegelikult tasutud või kuulub tasumisele olemasolevate maksudokumentide alusel mingi hüvise (toote või teenuse) eest. Hind- rahasumma, mida hüvise pakkuja küsib kauba või teenuse eest, kusjuures pakkuja tegelikud kulud on hinnast erinevad, üldjuhul madalamad. hinna ja tegelike kulude vahe on müüja kasumiks. 2) Mille poolest erineb ehituse hinnakujundus muu tootmise hinnakujundamisest? Ehitus erineb muust tootmisest selle poolest, et iga objekt on erinev ning seetõttu tuleb ka iga ehitisega tegeleda kui individuaalse objektiga. Muu tootmise puhul (nt autod, monitorid jne.) on võimalik toota mitmeid identseid tooteid ning seetõttu pole vaja iga toote puhul uuesti tegeleda projekteerimisega. Hinnakujunduse eripära ehituses: 1. osapooli on mitu (projekteerija, tellija, ehitaj

Loeng nr 4. Ehitusprojekt ja ehituskulud, ehituskulude liigitamine ja töömahtude arvutamine 4.1. Ehitusprojekt ja ehituskulude prognoosimine Omanik kannab kõik ehitusprojekti elluviimisega seotud kulud ning projekti alustamisotsuse tegemiseks tuleb tal kulud võimalikult täpselt määratleda (prognoosida), et veenduda hanke korraldamise otstarbekuses. Ehituskulude prognoosimine projekti arengu varases staadiumis toimub üldjuhul analoogmeetodil kavandatava ehitise põhiparameetrite alusel; hoonete puhul lähtutakse ruumiprogrammist ja soovitud pinna- või mahunäitajatest. Hoone ehitusprojekti (EVS 811:2012) kohaselt on ehitusprojekt jaotatud staadiumiteks, mille puhul liigutakse üldpõhimõtetest detail-lahendusteni. Sama kehtib ehitusprojekti maksumuse prognoosimisel ja vastava tasemega kulueelarvete koostamisel - esimesed ehitusprojekti kulude esmased prognoosid põhinevad vaid ideekäsitlusel ja on hinnangulised, järgnevatel projekti arengu staadiumidel täpsustuvad tehn

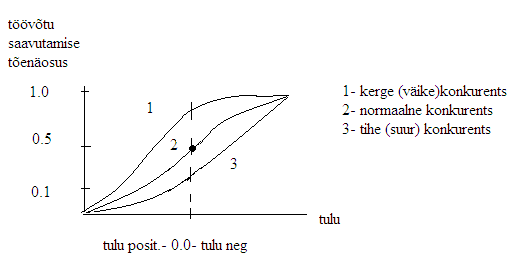

1. Mis on võistupakkumine. Pakkumissüsteemi põhiprintsiibid Mitmel töövõtjal palutakse teha pakkumused projekti kogusummale, võttes aluseks tellija poolt koostatud töömahtude loendid. Eduka töövõtja pakkumus saab aluseks projekti finantsjuhtimisele: seega üks dokument (töömahtude loend) on aluseks nii töövõtja valikul, hinna määramisel kui lepingu juhtimisel. Selline lepingutüüp annab tõenäoselt madalaima hinna, kuigi pole õige lugeda seda moodust parimaks, sest ka tema pole vaba puudustest. Siiski on see lepingutüüp koos töömahtude loendiga dokumendiks, mis annab enamiku andmeid maksumusanalüüsiks ja muidugi tagab kontrolli pakkumuste üle. Pakkumissüsteemi põhiprintsiibid: - kõigile pakkujatele võrdsed algandmed - õiglane konkurents (ilma hinna kokkulepeteta) Võistupakkumise korraldab tellija või tema poolt volitatud juriidiline isik. Tellija huvides on, et pretendentide arv ei oleks liiga väike, sest siis ei tule välja madalam pakkumine, ega

Kordamisküsimused aines EHO 017 NORMEERIMINE JA EELARVESTAMINE 1.EHITUSEELARVESTAMISE MEETODID 1.1.Mis on maksumusmudel? Maksumusmudel on ehituses selline projekti kirjeldus, mis iseloomustab eelseisva projektlahendi maksumust mõjutavaid tegureid. Aegade jooksul on väljakujunenud mitmed erinevad maksumusmudelid, mida kasutatakse erinevatel projekteerimisetappidel. Sõltuvalt projekteerimise tasandist saab maksumusmudelid jaotada kaheks: · üksikhinnal põhinevad eelarvestamise meetodid (eelarve täpsusega ca 25 %) · detaileelarvestamise meetodid ühikhindade alusel (eelarve täpsusega ca 2...3%). 1.2.Nimeta ehitise koondnäitajatel põhinevad maksumusmudelid. · Funktsionaalühikuks on arvutuslik suurus, millega iseloomustatakse planeeritava ehitise kasutamist. · Kubatuuri meetod - selle meetodi korral leitakse ehitusmaksumus vastava ehitise mahu ja saadud keskmise mahuühiku maksumuse normi alusel. · Pindala ehk põrandapinna meetod - käeso

Loeng nr 1. Sissejuhatus 1.1. Ajalooline areng ehitusmaksumuse määramisel Iidsetest aegadest on inimesed enne ehitamise alustamist vajanud teavet selle kohta, millised kulusid ehitus endaga kaasa toob. Ehituse maksumuse prognoosimine pole sama, mis maksumuse plaanimine, samuti kui ilma prognoosimist ei saa nimetada ilma plaanimiseks. Mõlemal juhul võib tegelik olukord kujuneda väga erinevaks oodatust, seda täiesti sõltumatult prognoosijast. 19. sajandi alguseni tehtud prognoosid rahuldasid inimeste vajadusi küllaltki hästi ja enamik tähtsatest ehitustest võeti ette kas lihtsalt heas usus edule või siis väga jõukad inimesed ehitasid oma lõbuks ning mõlemal juhul leiti lõpuks ka vajalikud vahendid, ehitise lõpetamiseks. Ehitusprotsess koosnes seejuures paljudest küllaltki lihtsatest ja sõltumatutest ning suhteliselt püsivate kuludega tööoperatsioonidest. Vaatamata sellele tekkisid aga ka siin vead ehituse maksumuse hindamises. Esimene oluline suunamuutus Töös

NORMEERIMINE JA EELARVESTAMINE Vastused 1.9.Kirjelda detaileelarvestamise ühikhindade alusel põhimõtet. · Meetod põhineb kululiikide ühikmaksumustel ja kulud grupeeritakse kulugruppide lõikes vastavate kululiigituse eeskirjade alusel. · Ehitusmaksumuse määramine algab ehitusdetaili mahu arvutamisest ja hindamisest. · Eelarvete koostamisel arvutatakse ressursside vajadus eraldi ehitustööde kaupa. · Arvutamiseks kasutatakse aja-ja kulunorme, mis vastavad kasutatavale ehitustehnoloogiale ja töökorraldusele. · Hindamiseks vajalik informatsioon saadakse normbaasidest, kataloogidest, hinnakirjadest, ATV-delt, samuti kasutatakse isiklikke kogemusi. Detaileelarvestamisel on ehitusprojekt tööprojekti staadiumis. Projekteerija poolt on koostatud töömahtude loendid või need võib arvutada ka eelarvestaja. 2.1.Kirjelda maksumuse hindamisega seotud tegevusi sõltuvalt projekteerimisstaadiu

1 EHITUSKORRALDUS EPJ 0060 EESSÕNA JÄRGNEV KUJUTAB ENDAST LOENGUT TOETAVAT ÕPPEMATERJALI, MIDA KASUTATAKSE LOENGU ETTEKANDMISEL SLAIDIDE KUJUL. SLAIDIDEL ON ESITATUD MÄRKSÕNAD JA OLULISEMATE MÄRKSÕNADE SELETUSED. KÄESOLEV MATERJAL EELDAB SELLE KASUTAMIST KOOS ÕPIKUGA JÜRI SUTT. EHITUSKORRALDUS. TTÜ.120 lk. VIIDATUD JOONISTE NUMBRID VASTAVAD ÕPIKUS TOODUD JOONISTELE. SAMAS ON KÄESOLEVAS TEKSTIS NELJANDA, VIIENDA JA KUUENDA PEATÜKI MATERJALID LAIENDATUD VÕRRELDES ÕPIKUGA JA KAHEKSANDAS PEATÜKIS KÄSITLETAVAD EHITUSE JÄRELEVALVE KÜSIMUSED PUUDUVAD ÕPIKUS HOOPISKI. VIIDATUD TÄIENDAVAD MATERJALID KUULUVAD AGA ÜLÕPILASE POOLT KOHUSTUSLIKULT ÕPITAVA ÕPPEMATERJALI HULKA SISALDUDES KA KONTROLLTÖÖDE JA EKSAMI MATERJALIDES. SIINJUURES OLEVAD JOONISED PUUDUVAD ÕPIKUS.

1.Mõiste projekt kaks tähendust kontekstis 7)Tootmistehnoloogia 8)Ehituse maksumus 9)Kasutus-ja 19.Loetle hinnakujunduse viisid (süstematiseeritult). 26. Küsimused, millele peab saama vastused eelprojekti ehituskorraldusega. hooldus juhendid. Kõige üldisemalt jagunevad hinnakujundamise meetodid staadiumis. Esiteks tähendab projekt kõiki tegevusi ehitise elutsükli 12.Iseloomusta ehituskorraldust projekteerimis- kaheks: 1.Fikseeritud- enne tööde alustamist kokkulepitud 1. Koostatakse eelkavand kavandav ehitis ja krunt hinnatakse jooksul. Projektil on selgelt fikseeritud algus ja lõpp, eesmärk ehitustööettevõtu meetodil. hinnad. 1)Nad annavad tellijale suure kindluse e

Kõik kommentaarid