Overview

Päevaraamat

Pearaamat lk. 1

Pearaamat lk. 2

Pearaamat lk.3

Käibeandmik

Bilanss Kasumiaruanne Sheet 1: Päevaraamat

Ülesanne ……

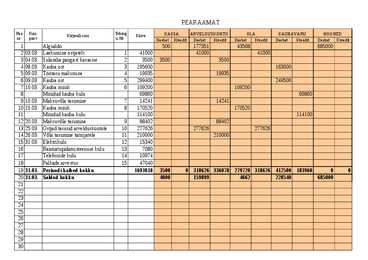

PÄEVARAAMAT Jrk. nr. Kuu-päev Kontode nimetused ja operatsioonisisu Summa

Deebet Kreedit 1 03.03. D:

arvelduskonto 41000

K: OLA

41000 2 04.03. D:

kassa 3500 K: arvelduskonto

3500 3 08.03. D:

kaubavaru 163000

D: käibemaks 32600

K: TTA

195600 4 09.03. D: võlg töövõtjatele 19935

K: arvelduskonto

19935 5 09.03. D: kaubavaru 249500

D: käibemaks 49900

K: TTA

299400 6 10.03. D: OLA 109200

K: tulud kaupade müügist

91000

K: käibemaksu võlg

18200

D:

kaubakulu 69860

K: kaubavaru

69860 7 10.03. D:

pensionikindlustus võlg 188

D: sotsiaalmaksu võlg 8448

D: tulumaksu võlg 5221

D: töötuskindlustus võlg 384

K: arvelduskonto

14241 8 15.03. D: OLA 170520

K: tulud kaupade müügist

142100

K: käibemaksu võlg

28420

D: kaubakulu 114100

K: kaubavaru

114100 9 20.03. D: käibemaksu võlg 88402

K: arvelduskonto

88402 10 25.03. D: arvelduskonto 277626

K: OLA

277626 11 26.03. D: võlg tarnijatele 210000

K: arvelduskonto

210000 12 31.03. D: elektrikulu 12783

D: käibemaksu võlg 2557

K: TTA

15340 13 31.03. D:

raamatupidamisteenuse kulu 5900

D: käibemaksu võlg 1180

K: TTA

7080 14 31.03. D: telefonide kulu

9145

D: käibemaksu võlg

1829

K: TTA

10974 15 31.03. D:

palgakulu 35000

D: sotsiaalmaksu kulu

12040

K: võlg töövõtjatele

26876

K:tulumaksu võlg

7144

K: sotsiaalmaksu võlg

11550

K:töötuskindlustus võlg

1470

Lk. kokku:

1693818 1693818Sheet 2: Pearaamat lk. 1

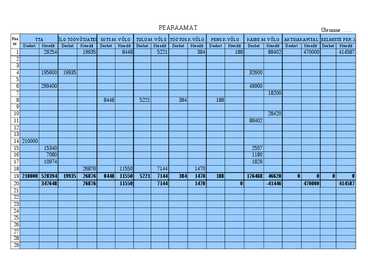

PEARAAMAT

Ülesanne …… Rea nr. Kuu-päev Kirjendi sisu Tehingu Nr. Käive KASSA ARVELDUSKONTO OLA KAUBAVARU HOONED

INVENTAR Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1

Algsaldo 500

177351

43568

685000

130000

2 03.03. Laekumine

ostjatelt 1 41000

41000

41000

3 04.03.

Sularaha pangast

kassasse 2 3500 3500

3500

4 08.03. Kauba ost 3 195600

163000

5 09.03. Töötasu maksmine 4 19935

19935

6 09.03. Kauba ost 5 299400

249500

7 10.03. Kauba müük 6 109200

109200

8

Müüdud kauba kulu

69860

69860

9 10.03. Maksuvõla tasumine 7 14241

14241

10 15.03. Kauba müük 8 170520

170520

11

Müüdud kauba kulu

114100

114100

12 20.03. Maksuvõla tasumine 9 88402

88402

13 25.03.

Ostjad tasusid arvelduskontole 10 277626

277626

277626

14 26.03. Võla tasumine tarnijatele 11 210000

210000

15 31.03. Elektrikulu 12 15340

16

Raamatupidamisteenuse kulu 13 7080

17

Telefonide kulu 14 10974

18

Palkade arvestus 15 47040

19

31.03. Perioodi käibed kokku 1693818 3500 0 318626 336078 279720 318626 412500 183960 0 0 0 0 20

31.03. Saldod kokku 4000

159899

4662

228540

685000

130000

21

22

23

24

25

26

27

28

29

30

Lk. kokku (algsaldota)

Sheet 3: Pearaamat lk. 2

PEARAAMAT

Ülesanne …… Rea nr. TTA VÕLG TÖÖVÕTJATELE SOTS.M. VÕLG TULU.M. VÕLG TÖÖTUS.K.VÕLG

PENS .K.VÕLG KÄIBE.M. VÕLG

AKTSIAKAPITAL EELMISTE PER. JAOT. KASUM Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1

29254

19935

8448

5221

384

188

88402

470000

414587 2

3

4

195600 19935

32600

5

6

299400

49900

7

18200

8

8448

5221

384

188

9

10

28420

11

88402

12

13

14 210000

15

15340

2557

16

7080

1180

17

10974

1829

18

26876

11550

7144

1470

19

210000 528394 19935 26876 8448 11550 5221 7144 384 1470 188

176468 46620 0 0 0 0 20

347648

26876

11550

7144

1470

0

-41446 470000 414587 21

22

23

24

25

26

27

28

29

30

Sheet 4: Pearaamat lk.3

PEARAAMAT

Ülesanne …… Rea nr. ARUANDEPER. KASUM TULUD KAUPADE MÜÜGIST KAUBAKULU ELEKTRIKULU TELEFONIDE KULU RAAMATUPIDAMISTEENUSE KULU PALGAKULU SOTS.M.KULU TÖÖTUSKINDL.KULU Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1

2

3

4

5

6

7

91000

8

69860

9

10

142100

11

114100

12

13

14

15

12783

16

5900

17

9145

18

35000

12040

19

233100 183960

12783

9145

5900

35000

12040

20

233100 183960

12783

9145

5900

35000

12040

21

22

23

24

25

26

27

28

29

30

Sheet 5: Käibeandmik

Ülesanne ……………..

KÄIBEANDMIK Konto nimetus Saldo…………… Käibed ………….. Saldo …………….. Deebet Kreedit Deebet Kreedit Deebet Kreedit

Sheet 6: Bilanss

BILANSS Ülesanne …….

ALGBILANSS LÕPPBILANSS

Aktiva Aktiva Bilansikirje summa

Bilansikirje summa kassa 500

kassa 4000 arvelduskonto 177351

arvelduskonto 159899 ostjate laekumata

arved 43568

ostjate laekumata arved 4662 hoone 685000

hoone 685000 inventar 130000

inventar 130000

Kokku 1036419

kaubavaru 228540

Kokku 1212101 Passiva Passiva Bilansikirje summa

Bilansikirje summa tarnijatele tasumata arved 29254

tarnijatele tasumata arved 347648 võlg töövõtjatele 19935

võlg töövõtjatele 26876 käibemaksu võlg 88402

käibemaksu võlg -41446 pensionikindlustus võlg 188

pensionikindlustus võlg 0 sotsiaalmaksu võlg 8448

sotsiaalmaksu võlg 11550 tulumaksu võlg 5221

tulumaksu võlg 7144 töötuskindlustus võlg 384

töötuskindlustus võlg 1470 aktsiakapital 470000

aktsiakapital 470000 eelmiste perioodide jaotamata kasum 414587

eelmiste perioodide jaotamata kasum 414587

Kokku 1036419

aruandeperioodi kasum/

kahjum -25728

Kokku 1212101 Sheet 7: Kasumiaruanne

KASUMIARUANNE Ülesanne……. Periood ………………………………….

Tulud Summa tulud kaupade müügist

233100 Tulud kokku

233100

Kulud kauba kulu

183960 elektrikulu

12783 telefonide kulu

9145 raamatupidamisteenuse kulu

5900 palgakulu

35000 sotsiaalmaksukulu

12040 kulud kokku

258828

Finantstulud ja -kulud Aruandeaasta kasum/kahjum -25728

Kõik kommentaarid