Ökonomeetria KT kordamisküsimused 1. Ökonomeetrilise mudeli komponendid. ● Modelleeritavad näitajad: endogeenselt (sisemiselt) määratud ehk sõltuvad muutujad (Y). Väärtused määratakse mudeli siseselt ● Modelleeritavat nähtust mõjutavad näitajad: eksogeenselt (väliselt) määratud ehk sõltumatud, seletavad muutujad (X). Väärtused määratakse mudeli väliselt. ● Statistiliste meetoditega hinnatavad mudeli parameetrid (b). ● Juhuslik komponent ehk vealiige (u). 2. Andmetüübid. Ökonomeetriline mudel baseerub arvandmetel: ● Ristandmed (cross-sectional) ● Aegread (time series) ● Paneelandmed (panel data) Andmed saavad olla kas ● Kvalitatiivsed (ei saa mõõta arvudega, nt haridustase) ● Kvantitatiivsed (mõõdetakse arvudega, nt vanus) 3. Valimvaatlused ja parameetri hinnangu mõiste. ● Uuritav objekt on üldkogum ● Andmebaas on üldjuhul valim Järeldusi soovime teha üldkogumi kohta, selleks kasuta

1) Ökonomeetrilise mudeli komponendid: Endogeensed muutujad - sõltuvad muutujad, väärtused mudeli siseselt Y Eksogeensed muutujad – sõltumatud muutujad, modelleeritavat nähtust mõjutavad X Statistiliste meetoditega hinnatavad mudeli parameetrid β Juhuslik komponent – vabaliige u Y= f (X, β, u) 2) Andmetüübid: Arvandmed, ristandmed (erinevad objektid samal ajamomendil), aegread (sama objekti erinevatel ajamomentidel), paneelandmed (ristandmed + aegread) 3) Valimivaatlused ja parameetri hinnangu mõiste: Valimi parameetrite põhjal leitakse üldkogumi parameetrite hinnangud. 4) Punkthinnang, intervallhinnang Punkthinnang – statistik, mis annab parameetrite ühese väärtuse (aritmeetiline keskmine on valimi punkthinnang kogumi keskväärtusele) Intervallhinnang – usaldusvahemik, lõik, mis sisaldab parameetri tegelikku väärtust mingi etteantud tõenäosusega. 5) Hinnangufunktsioon: Reegel üldkogumi parameetri(te)

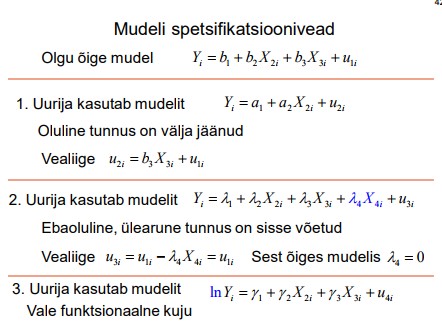

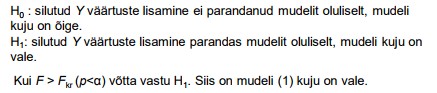

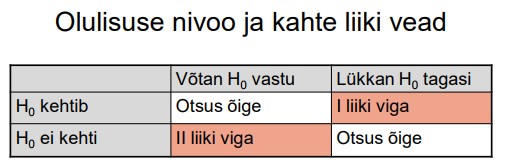

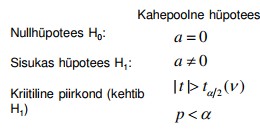

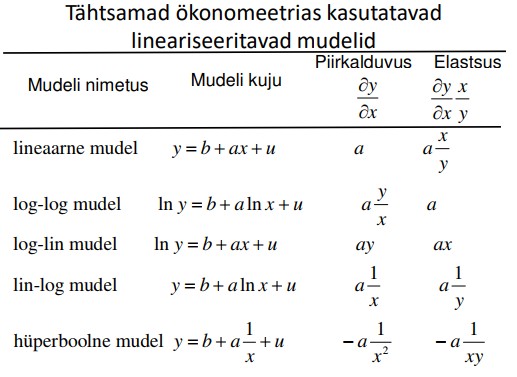

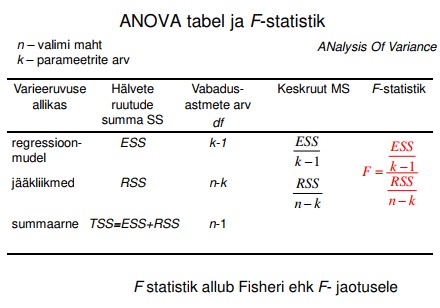

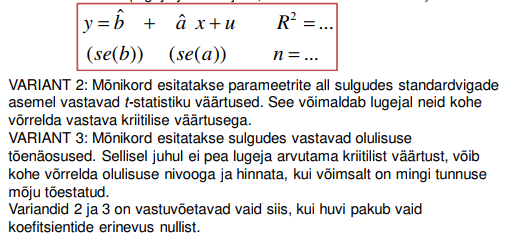

Teemad · Mitmene lineaarne regressioonmudel Mitmese lineaarse regressioonmudeli parameetrite hindamine Parameetrite tõlgendus Standardiseeritud kordajad Mitmene regressioonmudel I ANOVA tabel F-test ja mudeli statistilise olulisuse kontroll Korrigeeritud determinatsioonikordaja

1. Regressioonmudelis y=B0+B1x+u x - eksogeenne muutuja, y - endogeenne muutuja, u - juhuslik liige 2. Milline hinnangute omadus mida iseloomustab? efektiivus - hinnangute hajuvust, nihe - süstemaatilist viga, mõjusus - hinnangute koondumist suurte valimite korral 3. Asümptootiline omadus kehtib juhul, kui valimi maht läheneb lõpmatusele 4. Sinised punktid - hinnangfunktsiooni A abil saadud hinnanguid ja sinine kriipsjoon on nende keskväärtus. Rohelised - funktsiooni B abil. Hinnang A on nihketa, Hinnang B on nihketa, Hinnang B on efektiivsem kui hinnang A 5. Valimi põhjal saab leida mudeli parameetrite hinnangud 6. Ülikooli juhtkond soovis teada saada, kui palju tunde nädalas kulutavad üliõpilased keskmiselt isesisvale tööle. Selleks küsitleti juhuslikult väljavalitud 50 üliõpilast. Nende keskmine iseseisva töö tundide arv nädalas oli 15,3. Tulemus 15,3 tundi nädalas on kõigi üliõpilaste keskmise nädalatundide arvu punk

Loenguplaan · Seos kahe tunnuse vahel kovariatsioon korrelatsioon Harilik lineaarne · Harilik lineaarne regressioonmudel Vähimruutude meetod parameetrite hinnangute leidmiseks regressioonmudel

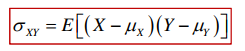

Harilik lineaarne regressioonmudel Loenguplaan • Seos kahe tunnuse vahel – kovariatsioon – korrelatsioon • Harilik lineaarne regressioonmudel – Vähimruutude meetod parameetrite hinnangute leidmiseks – Parameetrite tõlgendamine – Standardvead, usalduspiirid – Parameetrite statistilise olulisuse kontrollimine – Determinatsioonikordaja – Mudeli korrektne esitamine – Erindi mõju – Vabaliikme olulisus – Mittelineaarsed lineariseeritavad mudelid Kovariatsioon = E ( X − X ) 2 2 Dispersioon: ühe suuruse hajumine XY = E ( X − X )(Y − Y ) Kovariatsioon:

ÖKONOMEETRIA TES0040 Rühmad TAAB 31, 32, TABB 54, 55 IABB 51, 52, 53 (valikaine) Ako Sauga Õppejõu kontaktandmed • Statistika ja ökonomeetria dotsent Ako Sauga • E-post [email protected] • Koduleht www.sauga.pri.ee • Ruum SOC-480 Loengukava • Sissejuhatus (programm, hindamismeetodid, õppematerjalid). • Ökonomeetria mõiste, ökonomeetriline mudel. • Hinnangud ja nende omadused. • Hüpoteeside kontrollimine. Kursuse teemad 1. Sissejuhatus. 2. Harilik lineaarne regressioonmudel. 3. Mitmene regressioonmudel I. 4. Mitmene regressioonmudel II. 5. Mudeli omaduste parandamine. 6

Õppejõu kontaktandmed · Statistika ja ökonomeetria dotsent Ako Sauga ÖKONOMEETRIA · E-post [email protected] · Koduleht www.sauga.pri.ee TES0040 Bakalaureuseõpe TAAB 31, 32, 33, 51, 52 · Ruum SOC-480 MEM5220 Magistriõpe, TARM12 · Vastuvõtuajad (vajalik eelnev registreerimine õppejõu kodulehel):

Kõik kommentaarid