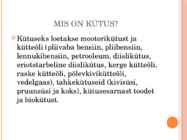

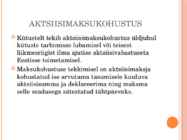

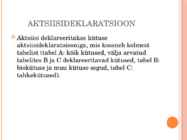

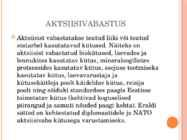

üldjuhul kalendrikuu aktsiisi deklareerimise ning tasumise tähtaeg järgmise kuu 15. päev. Teisest liikmesriigist tarbimisse lubatud aktsiisikauba vastuvõtjal tekib aga aktsiisi maksmise kohustus vastuvõtmise hetkel ning aktsiis tuleb deklareerida ja tasuda 5 päeva jooksul Aktsiisideklaratsioon koosneb kolmest tabelist A: kõik kütused B: biokütuse ja muu kütuse segud C: tahkekütused Aktsiisist vabastatakse biokütused laevades ja lennukites kasutatav kütus mineraloogilistes protsessides kasutatav kütus soojuse tootmiseks kasutatav kütus laevavarustaja ja kütusekäitleja poolt käideldav kütus reisija poolt ning sõiduki standardses paagis Eestisse toimetatav kütus

Aktsiisidega kogutakse täiendavat raha maksustatavate kaupade tarvitamisest tingitud kulutuste katteks (nt alkoholismist põhjustatud haiguste ravi, teede ehitus). Aktsiiside kaudu püütakse mõjutada tarbijate eelistusi, näiteks eelistada lahjemaid alkohoolseid jooke või keskkonnale ohutumat kütust. 5. Mida tähendab sihtkohamaa printsiip? Maksustamine toimub kauba tarbimiskohas. 6. Mis on aktsiisimaksu objekt? Alkohol, tubakatooted, kütus, elektrienergia ja pakendid 7. Mis on aktsiiside eesmärk? Eesmärgiks on mõjutada tarbijate käitumisharjumusi. Piiratakse tervisele või keskkonnale ohtlike kaupade tarbimist või kaupade tarvitamisest tingitud kulutuste katteks: alkoholismi raviks, teede ehitus). Eesmärk on maksustada konkreetse kauba tarbimist kauba päritolust sõltumata 8. Milliseid tegureid tuleb analüüsida aktsiispoliitika elluviimisel?

Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Ain Tulvi LOGISTIKA Õpik kutsekoolidele Tallinn 2013 Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Käesolev õppematerjal on valminud „Riikliku struktuurivahendite kasutamise strateegia 2007- 2013” ja sellest tuleneva rakenduskava „Inimressursi arendamine” alusel prioriteetse suuna „Elukestev õpe” meetme „Kutseõppe sisuline kaasajastamine ning kvaliteedi kindlustamine” programmi „Kutsehariduse sisuline arendamine 2008-2013” raames.

Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Ain Tulvi LOGISTIKA Õpik kutsekoolidele Tallinn 2013 Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Käesolev õppematerjal on valminud „Riikliku struktuurivahendite kasutamise strateegia 2007- 2013” ja sellest tuleneva rakenduskava „Inimressursi arendamine” alusel prioriteetse suuna „Elukestev õpe” meetme „Kutseõppe sisuline kaasajastamine ning kvaliteedi kindlustamine” programmi „Kutsehariduse sisuline arendamine 2008-2013” raames.

Kõik kommentaarid