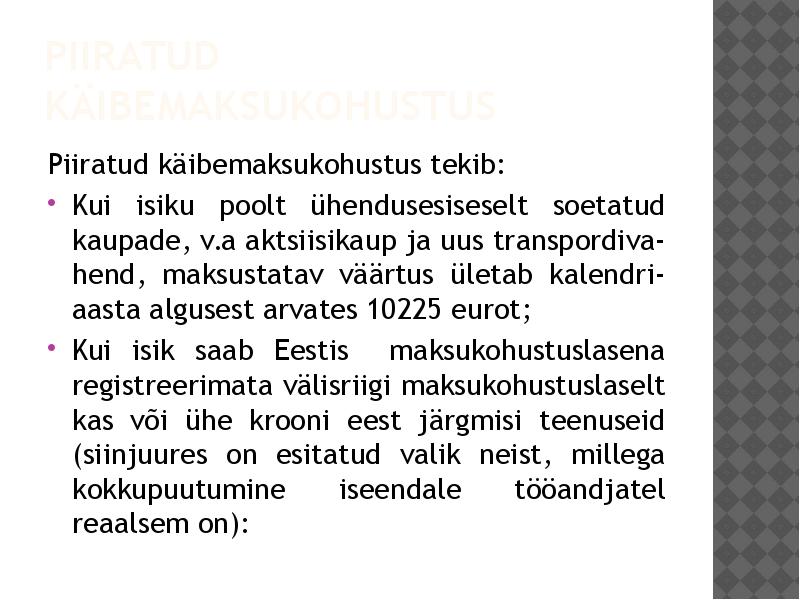

arvele käibemaksu. Arvestada tuleb aga seda, et käibemaksukohustuslasena registreerimata isikul ei ole sisendkäibemaksu mahaarvamise õigust . · Maksustatava käibe maksumäärad on 0%, 9%, 20%; · Käibemaksuga maksustamise periood on kalendrikuu; · Käibedeklaratsioon (vorm KMD) esitatakse Maksu ja Tolliametile maksustamisperioodile järgneva kuu 20. kuupäevaks, samaks ajaks tasutakse käibemaks Maksu ja Tolliameti pangakontole. Kui FIE maksustatav käive (välja arvatud põhivara võõrandamine) ületab kalendriaasta algusest arvates 16 000 eurot, on ta kohustatud kolme tööpäeva jooksul alates nimetatud suuruses käibe tekkimise päevast esitama Maksu- ja Tolliameti maksu- ja tollikeskusele avalduse enda käibemaksukohustuslasena registreerimiseks. Registreerimiskohustust ei teki, kui FIE kogu maksustatava käibe moodustab

sisemajanduse koguprodukt * 100 (Eesti maksukoormus 30-50% vahel e 1/3 SKPst) MAKSUKORRALDUSE SEADUS (MKS): Maksuhalduri ja maksukohustuslase õigused, kohustused ja vastutus, maksumenetluse kord, maksuvaidluste lahendamise kord. MKSi rakendatakse ka kogumispensionide maksetele ja töötuskindlustusmaksetele, samuti saastetasule, vee erikasutusõiguse tasule ja maavara kaevandamisõiguse tasule. EESTI VABARIIGI MAKSUSÜSTEEM: Riiklikud maksud: tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid, raskeveokimaks. Kohalikud maksud: reklaamimaks, teede ja tänavate suhtlemise maks, mootorsõidukimaks, loomapidamismaks, lõbustusmaks, parkimistasu. MAKSUSEADUS on seadus, millega sätestatakse riiklik maks: maksu nimetus, maksu objekt, maksumäär, maksumaksja, maksu saaja või laekumise koht, maksu tasumise tähtpäev või tähtaeg, maksustamisperiood perioodilisel maksul, maksusumma arvutamise ja tasumise

seaduses sätestatut eirates. Kui maksukohustuslasena registreerimata isik on ekslikult märkinud enda poolt väljastatavale arvele või muule müügidokumendile käibemaksusumma, on ta kohustatud arvele märgitud 9 käibemaksusumma eelarvesse tasuma arve väljastamise kuule järgneva kuu 20. kuupäevaks. Kui 20. kuupäev satub riigipühale või muule puhkepäevale, tuleb käibemaks tasuda puhkepäevale järgneval esimesel tööpäeval. 32. Mida tähendab reisiteenuse käibemaksuga maksustamise erikord? Kuidas toimub maksustamine? §40 Reisiteenuse käibemaksuga maksustamise erikorda kohaldatakse juhul, kui maksukohustuslane osutab oma nimel reisijale, sealhulgas juriidilisele isikule või asutusele, reisiga otseselt seotud teenust ning kasutab reisiteenuse osutamisel ettevõtlusega tegelevalt Eesti või välisriigi isikult soetatud kaupa või saadud teenust.

KMS § 8 lg-s 3 nimetatud juhtudel. (KMS § 8 lg 2) Kauba ühendusesisene soetamine on ka kauba soetamine teise liikmesriigi maksukohustuslaselt, kui maksukohustuslane kasutab kauba soetamisel oma Eestis maksukohustuslasena registreerimise numbrit ja kaup toimetatakse võõrandaja liikmesriigist teise liikmesriiki, välja arvatud juhul, kui maksukohustuslane tõendab, et: (KMS § 8 lg 5) - käibemaks kauba ühendusesiseselt soetamiselt makstakse selles liikmesriigis, kuhu kaup toimetati, või (KMS § 8 lg 5 p 1) - ta oli edasimüüja kolmnurktehingus. (KMS § 8 lg 5 p 2) 10. Millal on kauba käibe tekkimise koht Eesti? Kauba käibe tekkimise koht on Eesti, kui: (KMS § 9 lg 1) 4 - kaup toimetatakse saajale või tehakse talle muul viisil kättesaadavaks Eestis,

kandeavaldus ettevõtjaportaali kaudu või esitada notariaalselt kinnitatud kandeavaldus. Notariaalselt kinnitatud kandeavalduse puhul on kaks võimalust: 1. Koostada kandeavaldus ise ning notariaalselt kinnitada vaid allkiri (notaritasu allkirja kinnitamise eest 12,75 eurot pluss käibemaks). Kui notar edastab kandeavalduse registriosakonnale, lisandub sellele edastamise tasu, seega kokku 25,5 eurot pluss käibemaks. Avalduse koostamise täpsemad juhised ja tingimused on loetletud allpool. 2. Notar koostab kandeavalduse projekti, kinnitab avalduse esitaja allkirja ja edastab avalduse ning vajalikud dokumendid registriosakonnale (notari tasu on 35,75 eurot, millele lisandub käibemaks). Kui avalduse esitajaid on mitu, lisandub tasule teisest isikust alates tema allkirja kinnitamise tasu 6,39 eurot. Kandeavalduse koostamisel tuleb tähelepanu pöörata järgmistele asjaoludele.

või ametisaladuse hoidmise kohustus (teenuse saaja võib kajastada) 5) ostuarve alusel ei arvata maha sisendkäibemaksu Millal arve INF-il kajastatakse? » Müügiarvete andmed: maksustamisperioodi(de)l, mil arve osas on käive osaliselt või täielikult tekkinud vastavalt käibe tekkimise ajale (KMS § 11) (välja arvatud kassapõhise arvestuse puhul) » Ostuarvete andmed: maksustamisperioodi(de)l, mil arvel kajastatud käibemaks deklareeritakse vormi KMD lahtris 5 (v.a kassapõhise arvestuse puhul) » Arve piirmäära arvestuses: ühekordselt maksustamisperioodil, mil see kuulub esmakordselt INF-il kajastamisele 9 4.09.2014 Näide piirmäära arvestus: A1(500+200+50)+A3(1000+500)+A4(100+50) = 2400

Makse kinnipidaja on kohustatud töötajale tehtavalt väljamakselt makse kinni pidama ja selle üle kandma järgmise kuu 10-ndaks kuupäevaks Maksuameti pangakontole. Kogumispensionimakse laekub isiku poolt valitud pensionifondi läbi maksuhalduri ja EVK (Eesti Väärtpaberite Keskregister), kellest viimane kannab laekunud summad üle fondihalduritele. Käibemaks Käibemaks on tarbimismaks, mistõttu selle maksuga tuleb lõppkokkuvõttes koormata vaid lõpptarbimist. Käibemaks on väärtuseline maks, mis tähendab, et käibemaksu arvestatakse protsendina käibest ehk kauba või teenuse väärtusest. Käibemaksu objekt on KMS sätestatud maksustatav käive. Käibemaksu rakendatakse lisandunud väärtuse maksuna. Käive on : ·kauba võõrandamine ja teenuse osutamine ettevõtluse käigus; · kauba või teenuse omatarve; · kauba toimetamine teise liikmesriiki ilma võõrandamiseta oma sealse ettevõtluse tarbeks; ·kauba sundvõõrandamine tasu eest.

digiallkirastatud kandeavaldus ettevõtjaportaali kaudu või esitada notariaalselt kinnitatud kandeavaldus. Notariaalselt kinnitatud kandeavalduse puhul on kaks võimalust: 1. Koostada kandeavaldus ise ning notariaalselt kinnitada vaid allkiri (notaritasu allkirja kinnitamise eest 200 krooni pluss käibemaks). Kui notar edastab kandeavalduse registriosakonnale, lisandub sellele edastamise tasu, seega kokku 400 krooni pluss käibemaks. Avalduse koostamise täpsemad juhised ja tingimused on loetletud allpool. 2. Notar koostab kandeavalduse projekti, kinnitab avalduse esitaja allkirja ja edastab avalduse ning vajalikud dokumendid registriosakonnale (notari tasu on 560 krooni, millele lisandub käibemaks). Kui avalduse esitajaid on mitu, lisandub tasule teisest isikust alates tema allkirja kinnitamise tasu 100 krooni. Esitada tuleb järgmised järgmised dokumendid:

Kõik kommentaarid