Tartu Ülikool

EESTI III SAMBA PENSIONIFONDID

Referaat

Tartu 2011

Sisukord

Sissejuhatus

Eestis on kolmesambaline pensionisüsteem: I sammas ehk riiklik pensionikindlustus , II sammas

ehk kohustuslik kogumispension ja III sammas ehk vabatahtlik

kogumispension. Vanaduspensioni saamiseks peab isik olema vähemalt

63-aastane(hetkel naistel 61,5) ning isikul peab olema vähemalt 15

aastat Eestis omandatud pensionistaaži. Kohustuslik kogumispension

põhineb eelfinantseerimisel. 2011. aastast maksab riik pensionifondi 2% töötaja palgalt arvestatava 33% sotsiaalmaksu arvelt ja inimene

PENSIONISÜSTEEM EESTIS *Pensionifond on vara kogum, mis on kogutud eesmärgiga tagada fondis osalevatele isikutele sissetulek pensionieas või töövõimetuse korral. Fondidesse sissemakseid tegevad inimesed koguvad endale ise pensioni. Isikliku osaluse suurust pensionifondis kajastavad pensionifondi osakud. Pensionifondid jagunevad kohustuslikeks ja vabatahtlikeks. Kolme samba pensionisüsteem ...jaguneb kolmeks erinevaks, omavahel hästi haakuvaks osaks I sammas riiklik pensionikindlustus Tuluallikaks on sotsiaalmaks ja peamiseks eesmärgiks tagada kõikidele pensionäridele sissetuleku baastase. Riiklik pensionsiüsteem jaotab tulusid ümber (tugineb "solidaarsus põhimõttel"). Pensionsüsteemi I samba rakendamine toimub riikliku kohustusliku pensionikindlustuse vormis st selle pensionikindlustusega on

TARTU ÜLIKOOL Pärnu kolledz Turismiosakond Grete Jakobson Katriin Mats Annaliisa Orro TH2 II SAMBA PENSIONIFONDID Uurimistöö Pärnu 2011 SISUKORD SISUKORD......................................................................................................................2 SISSEJUHATUS..............................................................................................................3 1. II SAMBA PENSIONIFONDID JA NENDE PAKKUJAD....................................5 1.1 II samba pensionifond.............................

Vanemad Ülekulu I NE B IM Kompensatsioo- – TAR nimehhanism (?) – Ülekulu Sünd Lapsepõlv Tööiga Pension Surm Vanaduspõlve kindlustamiseks on 2 teed: Kulude kahandamine a TULU Tulu tõstmine TA RB b

ostmiseks ja müümiseks Väärtpaberite valik valiku tegemine erinevate aktsiate ja võlakirjade vahel Pikaajalise investeerimise edutegurid:Varade paigutus investeerimisportfelli jaotus erinevate varaklasside (näiteks aktsiate ja võlakirjade) vahel Regulaarse investeerimise strateegia väärtpaberite ostmine kindla summa ulatuses regulaarsete ajavahemike järel Pensioni I sammas Pensioni I sammas riiklik pension, mida makstakse töötavatelt inimestelt laekuva sotsiaalmaksu arvelt Rahvapension ei sõltu inimese tööpanusest, tagab minimaalse toetuse neile, kes ei saa tööpanusest sõltuvat pensioni Vanaduspension lisandub rahvapensionile ja koosneb kolmest komponendist: Põhiosa kõigi tööstaazi omavate inimeste jaoks võrdne summa Staaziosak lisa vanaduspensioni põhiosale, mis sõltub töötatud aastatest enne 31. detsembrit 1998

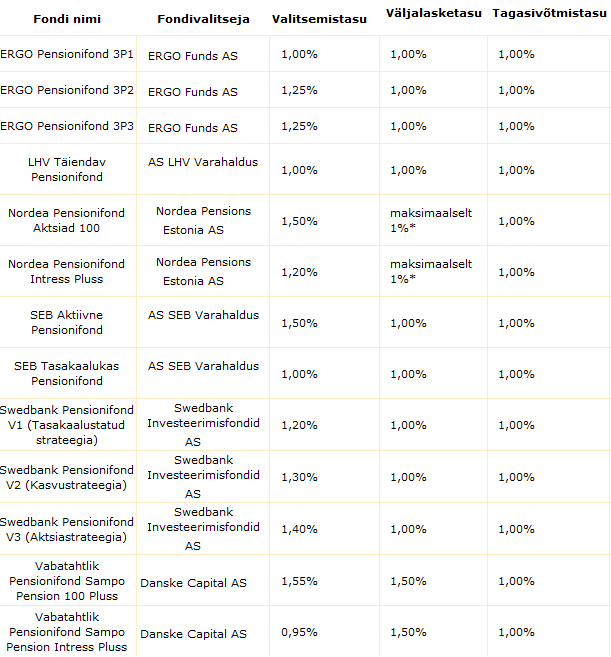

(www.pensionikeskus.ee) Inimene on oma pensionipõlve eest täielikult hoolt kandnud, kui lisaks esimesele sambale ehk riiklikule pensionile ja teisele sambale ehk kogumispensionile on liitunud ka täiendav kogumispension ehk kolmas sammas. 2 1. EESMÄRK JA VAJALIKKUS Pensionireformide peamine eesmärk oli kindlustada tulevastele pensionäridele sissetulek ka tulevikus. Selleks otsustati kasutada erasektori juhitavaid pensionifonde. Riiklik pension on solidaarsusphimttele tuginev igakuine rahaline sotsiaalkindlustushüvitis vanaduse, töövimetuse vi toitja kaotuse korral, mida makstakse riigieelarves riikliku pensionikindlustuse kuludeks määratud vahenditest. Kogumispensionidel põhinev süsteem võimaldab rahvastiku struktuurist tulenevaid probleeme leevendada. Vale oleks väita, et sellest lõikavad kasu üksnes noored, sest

pensionieas isikutele vajalik sissetulek toimetulekuks olukorras, kus riigi rahvastiku vananemisest lähtuvalt on pensioni ealiste isikute suhe tööealistesse proportsionaalselt ebasoodsam kui tänasel päeval. Kohustusliku kogumispensioni näol on tegemist ühe osaga kavandatud pensionireformist, mis nägi ette rahva vanadusea kindlustamist kolme komponendi kaudu kohustuslik riiklik pension, kohustuslik kogumispension ja täiendav kogumispension. Riiklik pension on pensionisüsteemi I sammas, mille eesmärgiks on tagada kõikidele pensionäridele sissetuleku baastase ning seda finantseeritakse sotsiaalmaksu pensionikindlustuse osa arvelt. Kohustuslik kogumispension on pensionisüsteemi II sammas, mille tuluallikaks on töövõtja ja tööandja kohustuslikud sissemaksed töövõtja isiklikule pensionikontole. Vabatahtlik kogumispension on pensionisüsteemi III sammas, mille tuluallikaks on vabatahtlik pensioniosakute

§ 5 Maksumaksja elukohajärgsele kohaliku omavalitsuse üksusele laekub 11,60% residendist füüsilise isiku maksustatavast tulust; 6. Kes on resident? § 6 lg 1 ja 2 Füüsiline isik on resident, kui tema elukoht on Eestis või kui ta viibib Eestis 12 järjestikuse kalendrikuu jooksul vähemalt 183 päeval. Isik loetakse residendiks alates tema Eestisse saabumise päevast. Samuti on resident välisteenistuses viibiv Eesti diplomaat. Juriidiline isik on resident, kui ta on asutatud Eesti seaduse alusel. Resident on ka Euroopa äriühing (SE) ja Euroopa ühistu (SCE), kelle asukoht on registreeritud Eestis. 7. Mis on püsiv tegevuskoht TuMS mõistes? § 7 Püsiv tegevuskoht on majandusüksus, mille kaudu toimub mitteresidendi püsiv majandustegevus Eestis. 8. Kes on seotud isikud? § 8 lg 1 Isikud on omavahel seotud, kui neil on ühine majanduslik huvi või kui ühel isikul

kasumieraldised, ettevõtlusega mitteseotud kulud ja väljamaksed. 2. Kes peavad tulumaksu maksma? Tulumaksu maksjad on füüsiline isik, lepinguline investeerimisfond, aktsiaseltsifond ja mitteresidendist juriidiline isik, kes saavad maksustamisele kuuluvat tulu. Samuti füüsilisest isikust tööandja, residendist juriidiline isik, Eestis püsivat tegevuskohta omav mitteresident, Eestis tööandjana tegutsev mitteresident, Eesti riigiasutus ja Eesti kohaliku omavalitsuse üksuse asutus, kes teevad maksustatavaid erisoodustusi. 3. Kui pikk on tulumaksuga maksustamise periood? Tulumaksu maksustamisperiood on kalendriaasta, kui käesolevas seaduses ei ole sätestatud teisiti. Erisoodustuste, kingituste jms puhul on maksustamisperioodiks kalendrikuu. 4. Kui suur on füüsilise isiku ja ettevõtte tulumaksu määr ning kuidas neid arvutatakse?

Kõik kommentaarid