Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9

TALLINNA MAJANDUSKOOL Täiskasvanute koolituskeskus Airi Kruusel RP 11 Finantsraamatupidamine Ainetöö Tallinn 2013 SISUKORD SISSEJUHATUS ............................................................................................ 4 1 RAAMATUPIDAMISDOKUMENTIDE LIIGENDAMINE ................. 5 2 ALGDOKUMENT ..................................................................................... 6 2.1 Algdokumendi eesmärk ............................................... 6 3 BILANSS ............................................................................. 8 3.1 Bilansi põhivõrdused ............................................................. 9 3.2 Kahekordne kirjendamine ...................................................... 10 4 KONTOD .

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid ................................................

loomulik kadu, eksimused kaupade vastuvõtmisel ja väljaandmisel, arvestusvead, vara riisumine jne.) ei saa fikseerida nende toimumise momendil. Seda saab teha alles inventuuride abil. Inventuuriga tehakse kindlaks ja inventuuriaktides fikseeritakse kaupade, materjalide, raha, inventari jne. tegelik jääk ning selgitatakse nende üle- või puudujääk võrreldes arvestusandmetega. Inventuuri tulemuste põhjal viiakse arvestuse andmed vastavusse tegeliku olukorraga. Reas ettevõtetes ei arvestata jooksvalt materjali kulutamist tootmises. Sel juhul kasutatakse perioodilisi inventuure aruandeperioodi lõpul aruandeperioodi tegeliku kulusumma arvutamiseks. Selleks tehakse järgmine arvutus: Aruandeperioodi kulu = materjali jääk aruandeperioodi algul + materjali ostud aruandeperioodi jooksul materjali jääk aruandeperioodi lõpuks.

Majandusarvestus süstemaatiline protsess, mille käigus toimub: · majandusinformatsiooni identifitseerimine · majandusinformatsiooni mõõtmine · majandusinformatsiooni registreerimine · info edastamine kasutajatele Hõlmatavad valdkonnad · finantsarvestus · maksude arvestus · kuluarvestus · finantsanalüüs · · Majandusinfo tarbijad · omanikud · juhtkond · töötajad · kreeditorid · investeerijad · tarnijad · ostjad · · Raamatupidamise seadus (RPS) jõustunud 01.01.2003 · Seaduse eesmärk õiguslike aluste loomise ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks (RPS § 1) Määratleb raamatupidamiskohustuslased, kelledeks on Eesti Vabariik ühe avalik-õigusliku isikuna, kohaliku omavalitsuse üksus, Eesti registreeritud era- ja aval

finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada. Kõikide osade rakendamine ei ole kohustuslik. Raamatupidamise korraldamise kohustus on, seadusest tulenevalt, kõigil ettevõtjatel. Arvestuse korraldamise kohustus algab ettevõtte loomisega ja lõpeb selle likvideerimisega. Raamatupidamise korraldamise kohustuse all mõeldakse finantsarvestuse ja maksuarvestuse korraldamise kohustust. Finantsarvestus ehk raamatupidamine tähendab ettevõtte majandustehingute registreerimist ja kirjendamist paberkandjatel või digitaalselt. Finantsarvestuse reguleerimine Raamatupidamise korraldamisel tähtsaimaks õigusaktiks, millest ettevõte peab lähtuma, on Raamatupidamise seadus (RPS)

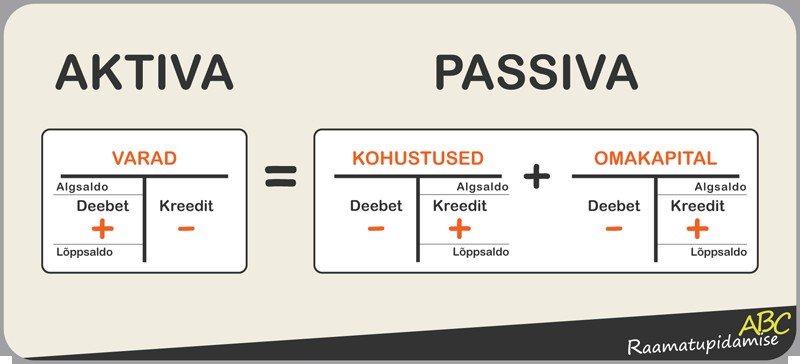

arvestustulemuse väljaselgitamiseks ning fikseerimiseks. Raamatupidamisregistrid jagunevad kronoloogiliseks registriks ja süstemaatiliseks registriks. Kronoloogiliseks registriks on päevaraamat, kus toimub tehingute ja muude sündmuste kajastamine algdokumentide alusel kronoloogilises järjekorras. Süstemaatiliseks registriks on pearaamat, kus majandustehingud registreeritakse kontode lõikes. Kronoloogilise ja süstemaatilise arvestuse võib koondada ühte registrisse – žurnaal-pearaamatusse, kui majandustehingute registreerimisel algdokumentide alusel tagatakse nende registreerimine koronoloogilises järjestuses Bilanss on raamatupidamisaruanne, mis iseloomustab raamatupidamiskohustuslase finantsmajanduslikku olukorda rahalises väljenduses ehk kajastab raamatupidamiskohustuslase vara, kohustusi ja omakapitali teatud ajamomendil.

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ...............................................

Kõik kommentaarid